Taille du marché des bus par satellite, analyse de la part et de l'industrie, par taille (petit satellite, satellite moyen et satellite lourd), par sous-système (structures et mécanismes, système de contrôle thermique, système électrique (EPS), système de contrôle d'altitude, suivi de télémétrie et commandement (TT & c), et système de propulsion), par application et paroisserie et météorologie, communication, recherche scientifique et exploration, surface et paroisse Navigation), par l'utilisateur final (défense, civil et gouvernement et commercial) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

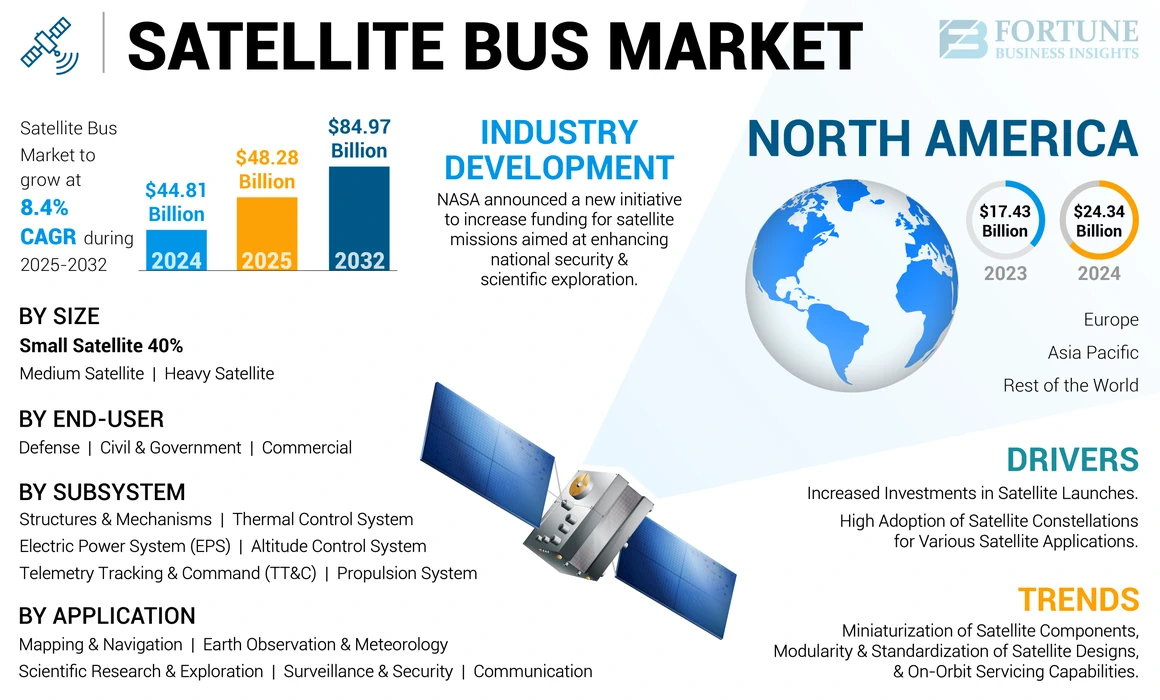

La taille du marché mondial des bus satellites était évaluée à 44,81 milliards USD en 2024. Le marché devrait passer de 48,28 milliards USD en 2025 à 84,97 milliards USD d'ici 2032, présentant un TCAC de 8,4%. L'Amérique du Nord a dominé le marché des bus satellites avec une part de marché de 54,31% en 2024.

Un bus satellite, également connu sous le nom de bus spatial ou de plate-forme satellite, est un assemblage majeur et une partie d'un satellite, servant de cadre structurel. Il englobe les sous-systèmes essentiels nécessaires aux opérations du satellite, tandis que la charge utile, spécifique à la mission satellite, est intégrée et testée sur la plate-forme satellite. Il comprend divers composants, y compris les structures et les mécanismes, un système de contrôle thermique, un système d'alimentation électrique, un système de contrôle d'altitude, un suivi et une commande de télémétrie (TT&C) et un système de propulsion.

L'intégration de l'IA etapprentissage automatiqueLes technologies dans les systèmes satellites révolutionnent le traitement des données et l'efficacité opérationnelle. Ces technologies permettent aux satellites d'analyser de grandes quantités de données en temps réel, en améliorant les processus décisionnels et la réactivité opérationnelle. Selon les informations enregistrées en décembre 2023, de nombreux fabricants de satellites investissent dans des systèmes dirigés par l'IA pour améliorer l'autonomie des satellites et réduire le besoin d'interventions de contrôle du sol, rationalisant ainsi les opérations et réduisant les coûts.

L'adoption de conceptions modulaires dans la fabrication par satellite offre une plus grande flexibilité et évolutivité. Cette approche permet aux fabricants de créer des plateformes satellites qui peuvent être facilement personnalisées pour diverses missions, réduisant les temps de développement et les coûts. Par exemple, en janvier 2024, le rapport Initiative standardisé par satellite de satellite souligne que plusieurs sociétés se concentrent désormais sur des composants standardisés, qui peuvent être utilisés sur plusieurs types de satellites, réduisant davantage les coûts de production et facilitant le déploiement rapide.

La pandémie Covid-19 a eu un impact significatif sur le marché mondial des bus satellites en perturbant les chaînes d'approvisionnement et en retardant les développements planifiés dans la fabrication de l'espace. La pandémie a souligné le rôle essentiel des satellites dans la fourniture de services de communication et de données critiques, ce qui a contribué à soutenir une certaine élan du marché pendant la crise.

Présentation du marché mondial des bus satellites

Taille et prévisions du marché:

- 2024 Taille du marché: 44,81 milliards USD

- 2025 Taille du marché: 48,28 milliards USD

- 2032 Taille du marché des prévisions: 84,97 milliards USD

- CAGR: 8,4% de 2025 à 2032

Part de marché:

- L'Amérique du Nord a dominé le marché des bus satellites avec une part de 54,31% en 2024, tirée par des investissements importants de la NASA, du département américain de la Défense et des sociétés privées comme SpaceX et Lockheed Martin. La direction de la région est soutenue par le déploiement rapide des constellations satellites pour Internet à large bande, observation de la Terre et applications militaires.

- Par sous-système, le système d'énergie électrique (EPS) devrait enregistrer la croissance la plus élevée en raison de la demande croissante de solutions énergétiques durables dans les opérations par satellite, alimentées par des innovations telles que les systèmes de stockage intégrés solaires. Les petits satellites restent la catégorie de taille dominante, avec une augmentation de l'adoption dans les missions à faible coût, les cubesats et les déploiements de constellation.

Faits saillants régionaux clés:

- États-Unis: de fortes initiatives de financement telles que l'investissement de 450 millions de dollars par satellite d'Apple et l'expansion de StarLink de SpaceX accélèrent les déploiements satellites commerciaux.

- Europe: Les programmes européens Green Deal et ESA font la promotion des plateformes satellites modulaires et rentables. Les contrats avec Airbus et Thales Alenia Space mettent en évidence les priorités de défense et d'expansion du large bande.

- Chine: Contributeur majeur à travers les programmes de ceinture et de satellite routière et les constellations Leo visant la communication mondiale et la couverture de surveillance.

- Japon: Mitsubishi Heavy Industries fait progresser les plates-formes satellites moyennes et lourdes pour soutenir les projets régionaux de navigation et de défense.

- Inde: Croissance des programmes et partenariats nationaux (par exemple, Centum Electronics) pour les satellites à faible coût, tirés par les initiatives de l'ISRO et les startups spatiales soutenues par le gouvernement.

Tendances du marché des bus satellites

Miniaturisation des composants satellites, modularité et normalisation des conceptions par satellite et capacités de service en orbite

Les tendances du marché des bus satellites vers la miniaturisation des composants satellites accélèrent la croissance. En mettant en œuvre la miniaturisation technologique, le développement des satellites et les coûts de lancement peuvent être considérablement réduits. En janvier 2024, la taille du marché satellite miniaturisé a été estimée à 3,4 milliards USD, avec une trajectoire de croissance positive. Les progrès récents dans les nanosatellites et les cubesats ont ouvert de nouvelles possibilités dans la technologie spatiale, permettant des missions satellites plus abordables et accessibles.

Les progrès récents de la miniaturisation ont permis le développement de satellites plus petits et plus efficaces, la réduction des coûts et les temps de lancement. Par exemple, Benchmark a collaboré avec DARPA pour créer un module de radiomètre compact pour les satellites météorologiques en septembre 2024. Ce module illustre comment les composants miniaturisés peuvent améliorer les fonctionnalités des satellites tout en conservant des normes de performance.

- L'Amérique du Nord a connu une croissance du marché des bus satellites de 17,43 milliards USD en 2023 à 24,34 milliards USD en 2024.

Le développement des capacités de service en orbite est une autre tendance clé du marché. Ces technologies permettent l'entretien, le ravitaillement et la mise à niveau des satellites en orbite, prolongeant leur durée de vie opérationnelle et réduisant le besoin de remplacements coûteux. En février 2024, plusieurs sociétés ont commencé à investir dans des solutions de service en orbite, reconnaissant les avantages potentiels en termes d'économies et de durabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des bus satellites

Des investissements accrus dans les lancements par satellite conduisant à une croissance robuste du marché des bus par satellite

Financement du gouvernement et du secteur privé: Les gouvernements du monde entier, ainsi que des entreprises privées, augmentent leurs investissements dans l'exploration spatiale et la technologie des satellites. Les exemples notables incluent des initiatives de la NASA, de l'ESA et des entités privées telles que SpaceX et Blue Origin. Cet afflux de financement vise à développer de nouvelles technologies satellites et à étendre les réseaux satellites existants, ce qui augmente directement la demande de bus de vaisseau spatial.

Les investissements majeurs des entités gouvernementales et privées remodèlent le paysage des lancements par satellite. Par exemple, Apple a annoncé un investissement de 450 millions USD dans les réseaux satellites pour améliorer ses capacités de services d'urgence, indiquant un fort intérêt des entreprises dans les infrastructures satellites. De même, Reflex Aerospace a augmenté 7,47 millions USD pour développer une constellation par satellite européenne pour Internet à large bande, présentant la tendance croissante du financement dirigé vers les initiatives satellites.

Demande croissante de services satellites: Le besoin croissant de services par satellite, tels que la communication, l'observation de la Terre et la navigation, a entraîné une augmentation des lancements par satellite. Au fur et à mesure que davantage de satellites sont déployés, la demande de plates-formes satellites fiables et efficaces qui peuvent soutenir ces missions augmentent en conséquence.

En 2023, l'industrie du satellite commercial a atteint une étape historique en lançant 2 877 satellites, marquant une augmentation de 14,6% par rapport à l'année précédente. Cette augmentation des lancements reflète l'escalade de la demande de services par satellite et le solide investissement des secteurs gouvernemental et privé pour investir dans la technologie des satellites, ce qui fait avancer le marché.

Adoption élevée des constellations satellites pour diverses applications satellites à la croissance du marché

Des entreprises telles que SpaceX, OneWeb et le projet d'Amazon Kuiper ouvrent la voie dans le déploiement des constellations satellites avancées. Ces constellations, composées de centaines ou de milliers de petits satellites, visent à fournir une couverture mondiale du haut débit et à améliorer la connectivité dans les régions mal desservies. La croissance de ces constellations est définie pour révolutionner l'accessibilité sur Internet et stimuler la demande de plates-formes satellites qui les soutiennent.

Les constellations des satellites, en particulier celles en orbite terrestre basse (LEO), impliquent plusieurs satellites travaillant en tandem pour fournir une couverture complète et une amélioration des performances. Cette architecture permet une bande passante plus élevée et une latence plus faible, ce qui le rend idéal pour des applications telles que Internet à large bande et la collecte de données en temps réel.

La polyvalence des constellations satellites soutient un large éventail d'applications, notamment la communication, l'observation de la Terre, la navigation et la recherche scientifique. Alors que les industries dépendent de plus en plus des données satellites pour la prise de décision et l'efficacité opérationnelle, la demande de bus satellites capables de soutenir ces constellations augmente.

Le déploiement des constellations des satellites permet le partage des coûts parmi plusieurs satellites, réduisant les dépenses globales associées aux lancements et opérations des satellites. Cet avantage économique encourage davantage d'organisations à investir dans la technologie des bus satellites pour participer à des projets de constellation.

Le développement de bus satellites avancés conçus pour répondre aux charges utiles et fonctionnalités spécifiques nécessaires aux missions de constellation stimule l'innovation sur le marché. Les fabricants se concentrent sur la création de bus satellites modulaires et évolutifs qui peuvent facilement s'intégrer dans les constellations existantes.

Facteurs de contenus

Problèmes de conformité réglementaire et de normalisation pour entraver la croissance du marché

L'incertitude réglementaire crée un environnement imprévisible qui peut entraîner une hésitation parmi les investisseurs potentiels. Les investisseurs recherchent la stabilité et la prévisibilité des réglementations visant à prendre des décisions éclairées sur le financement des projets satellites. Les réglementations ambiguës ou fréquemment changeantes peuvent susciter des inquiétudes quant à la viabilité et à la rentabilité des investissements, ce qui entraîne une réduction du financement du développement et des lancements des bus satellites.

L'allocation du spectre radiofréquence est cruciale pour les opérations par satellite. Des méthodes peu claires ou non testées pour l'allocation du spectre, telles que les enchères, peuvent conduire à la confusion et à la concurrence entre les opérateurs satellites. Cela peut entraîner des retards dans la sécurisation des fréquences nécessaires, affectant finalement les délais de déploiement des constellations et services des satellites. Les investisseurs peuvent consulter des incertitudes telles que les risques, ce qui les décourage de commettre des capitaux dans des projets satellites.

L'industrie satellite doit adhérer à diverses exigences réglementaires liées à l'atténuation des débris spatiales, aux évaluations d'impact environnemental et aux traités internationaux. Un manque de directives claires peut compliquer les efforts de conformité, entraînant une augmentation des coûts et des délais prolongés pour les projets satellites. Cette complexité peut dissuader les petites entreprises ou les startups d'entrer sur le marché, limitant l'innovation et la concurrence.

L'incertitude réglementaire peut étouffer l'innovation sur le marché. Les entreprises peuvent devenir opposées au risque, choisissant de retarder ou de faire évoluer les initiatives de recherche et de développement en raison des préoccupations concernant les obstacles réglementaires potentiels. Cette stagnation peut empêcher l'introduction de nouvelles technologies et solutions essentielles à la croissance et à l'évolution du marché.

Analyse de segmentation du marché des bus satellites

Par analyse de taille

Les petits satellites dominent en raison de la demande accrue de solutions satellites rentables

Par taille, le marché est classé enpetit satellite, satellite moyen et satellite lourd. Le petit segment satellite a dominé le marché mondial en 2023. Cette croissance est tirée par une demande accrue de solutions satellites rentables et les progrès technologiques facilitant le déploiement et la personnalisation rapides. Par exemple, en avril 2024, l'entrepreneur de défense américaine SAIC a obtenu un contrat avec le Pentagone pour intégrer un petit satellite, tirant parti des partenariats pour démontrer les capacités de l'IA et de l'apprentissage automatique.

- Le petit segment satellite devrait détenir une part de 40% en 2024.

On estime que le segment satellite lourd augmente considérablement au cours de la période de prévision. La demande de services de communication et de radiodiffusion à haute capacité et une augmentation des dépenses publiques pour la défense et la surveillance sont quelques-uns des facteurs stimulant la croissance du marché. Par exemple, en janvier 2024, Rocket Lab a annoncé son intention de développer une nouvelle plate-forme satellite lourde visant à améliorer les réseaux de communication mondiaux, en particulier en se concentrant sur les applications militaires. Cette initiative fait partie d'un contrat plus large avec l'agence de développement de l'espace (SDA) pour construire 18 satellites de transport de données pour leur architecture spatiale proliférée, qui vise à fournir une connectivité militaire résiliente et à faible latence dans le monde entier.

Le satellite moyen devrait croître à un taux modéré de TCAC au cours de la période de prévision. La demande croissante d'accès à Internet transparente et les capacités de communication et les progrès améliorées dans la technologie des télécommunications sont les facteurs qui stimulent la croissance du marché du segment au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse du sous-système

Système d'énergie électrique (EPS) pour afficher le CAGR le plus élevé en raison de la demande naissante de solutions d'énergie durables et efficaces

Par sous-système, le marché est segmenté en structures et mécanismes, système de contrôle thermique, système d'alimentation électrique (EPS), système de contrôle d'altitude, suivi de télémétrie et commande (TT&C) et système de propulsion.

Le segment du système électrique (EPS) a dominé le marché en 2023 en détenant la plus grande part et devrait croître au plus haut TCAC au cours de la période de prévision. La demande de solutions d'énergie durables et efficaces dans les opérations par satellite stimule la croissance du segment. Par exemple, en mars 2024, Tesla a dévoilé une nouvelle conception d'EPS qui intègre la technologie des panneaux solaires aux systèmes de stockage d'énergie, améliorant la fiabilité de l'énergie pour les petits satellites. Cette conception innovante vise à améliorer l'efficacité et à réduire les coûts, établissant une nouvelle référence dans la gestion de la puissance des satellites.

Le segment des structures et des mécanismes devrait croître au deuxième TCAC le plus élevé de la période de prévision. Les progrès de la science des matériaux conduisant à des structures plus légères et plus durables ont entraîné la croissance du segment au cours de la période de prévision. Par exemple, en février 2024, une principale société aérospatiale a signalé des tests réussis de nouveaux matériaux composites qui améliorent l'intégrité structurelle tout en réduisant le poids.

Par analyse des applications

Segment de communication au TCAC le plus élevé en raison de la demande accrue de connectivité mondiale et de services à large bande et de réseaux de communication basés sur la constellation

Par application, le marché est classé dans l'observation et la météorologie de la Terre, la communication, la recherche et l'exploration scientifiques, la surveillance et la sécurité, et la cartographie et la navigation.

Le segment de la communication a dominé le marché en 2023 avec la plus grande part de marché et devrait croître au plus haut TCAC au cours de la période de prévision. L'élargissement du besoin de services de connectivité mondiale et de haut débit et la dépendance à l'égard des réseaux de communication basés sur la constellation augmentera la croissance du segment. For instance, in February 2024, a major telecom company announced plans to deploy a new satellite constellation to enhance internet access in remote areas.

Le segment d'observation et de météorologie de la Terre a occupé la deuxième position par part de marché en 2023. L'augmentation de la demande de surveillance environnementale et de gestion des catastrophes est un facteur stimulant la croissance du segment au cours de la période de prévision. Par exemple, en mars 2024, un consortium d'entreprises a lancé un nouveau satellite d'observation de la Terre visant à améliorer les capacités de surveillance du changement climatique.

Par analyse de l'utilisateur final

Le segment commercial a dominé en raison de la demande accrue de télécommunications et de diffusion

Par l'utilisateur final, le marché est classé en défense, civil et gouvernemental et commercial. Le segment commercial a dominé le marché en 2023 et devrait croître au plus haut TCAC au cours de la période de prévision. L'augmentation de la demande de services satellites dans les télécommunications et la radiodiffusion devrait augmenter la croissance du segment. Par exemple, en janvier 2024, StarLink, un opérateur de satellite commercial, a annoncé son intention d'étendre sa flotte pour répondre à la demande croissante de services à large bande, indiquant une forte croissance du secteur commercial.

Le segment de la défense devrait croître à un rythme modéré au cours de la période de prévision et a été le deuxième segment plus grand par part de marché en 2023. Des facteurs tels que l'augmentation de la demande de réseaux de satellites militaires basés sur la constellation au milieu de la technologie des missiles anti-satellites et de la rentabilité, et une augmentation des dépenses militaires en matière de technologie des satellites pour la surveillance et la communication conduisent la croissance. Par exemple, en mars 2024, plusieurs contrats de défense ont été attribués pour le développement de systèmes de satellites militaires avancés, reflétant des priorités de défense accrue.

Idées régionales

North America Satellite Bus Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Par géographie, le marché est divisé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

L'Amérique du Nord a dominé le marché, représentant la plus grande part en 2023 et devrait rester dominante tout au long de la période de prévision. L'augmentation de la demande de services par satellite, des investissements croissants des gouvernements et des entités privées dans l'exploration spatiale et les progrès de la technologie des bus satellites sont susceptibles de combiner la croissance du marché dans la région. De plus, l'adoption croissante de petits satellites pourtélécommunicationLes services et les applications d'observation de la Terre, ainsi que la forte présence de principaux fabricants de bus satellite, soutiennent davantage cette croissance. Par exemple, en mars 2024, le gouvernement américain a annoncé une augmentation du financement des technologies de défense par satellite.

L'Europe connaît une croissance significative en raison d'un nombre accru de lancements par satellite et de la demande de services en orbite par satellite. Par exemple, en mars 2024, Inmarsat a annoncé son intention de déployer un nouveau satellite moyen pour étendre ses services mondiaux à large bande. De plus, en avril 2024, Airbus Defence and Space a obtenu un contrat avec le ministère britannique de la Défense pour un nouveau système de satellite lourd. Par exemple, en janvier 2024, Airbus a annoncé son intention de développer un satellite moyen pour l'observation de la Terre. De plus, en février 2024, Thales Alenia Space s'est associé au gouvernement allemand pour développer de lourds systèmes satellites pour les applications militaires.

L'Asie-Pacifique a détenu une part de marché importante au cours de l'année de base et est estimée à la région à la croissance la plus rapide de la période de prévision. Les progrès rapides de la technologie spatiale, la demande croissante d'applications satellites dans l'observation de la Terre, la communication, la navigation et l'accent mis sur le développement des capacités de bus satellite autochtone par l'Inde et le Japon stimulent la croissance. De plus, l'émergence de nouveaux acteurs et startups, ainsi que des politiques gouvernementales et des initiatives favorables à la promotion de l'industrie satellite contribuent encore à cette croissance au cours de la période de prévision.

Le reste du monde en est aux premiers stades du développement, l'Amérique latine et le Moyen-Orient montrant une croissance prometteuse par rapport à l'Afrique. Alors que l'adoption de la technologie par satellite augmente à l'échelle mondiale, la région devrait également assister à une augmentation de la mise en œuvre de solutions par satellite dans l'industrie spatiale.

Jouants clés de l'industrie

Les acteurs de premier plan se concentrent sur l'intégration des technologies avancées pour prendre une bonne pied

Le marché des bus satellites est relativement partiellement fragmenté, présentant des opportunités pour les nouvelles entreprises d'entrer sur le marché et de prendre pied. Cependant, la présence massive d'entreprises de premier plan peut créer des défis pour les nouveaux entrants du marché. Pour réussir, les compagnies de bus satellites se concentrent sur l'intégration des technologies avancées pour améliorer les capacités supplémentaires. Les acteurs du marché peuvent profiter de la demande croissante et des services publics des technologies par satellite pour maximiser leur potentiel de revenus.

Liste des meilleures compagnies de bus satellites:

- Airbus SE(France)

- La Boeing Company (États-Unis)

- Centum Electronics(Inde)

- Honeywell International Inc.(NOUS.)

- Israel Aerospace Industries Ltd. (Israël)

- L3Harris Technologies Inc. (États-Unis)

- Lockheed Martin Corporation(NOUS.)

- Maxar Technologies (États-Unis)

- Mitsubishi Heavy Industries (Japon)

- Northrop Grumman Corporation (États-Unis)

- Ohb SE (Allemagne)

- Groupe Thales (France)

Développements clés de l'industrie:

- Juillet 2024-Airbus a reçu un contrat de premier ordre Satcombw 3 pour la nouvelle générationsatellite militaireSystèmes avec plusieurs gouvernements européens pour les systèmes satellites militaires avancés afin d'améliorer les capacités de défense pour les 15 années à venir.

- Juin 2024-Airbus a obtenu un contrat avec la société de communication par satellite Al Yah PJSC (YAHSAT), le fournisseur phare de solutions satellites des EAU, pour la construction de ses nouvelles télécommunications géostationnaires Al Yah 4 et 5 satellites. Le contrat comprend également la livraison de deux bus satellites Arrow d'Airbus pour un déploiement futur en orbite terrestre basse (LEO).

- Avril 2024 -L'entrepreneur de défense américaine, SAIC, a obtenu un contrat avec le Pentagone pour intégrer un petit satellite, tirant parti des partenariats pour démontrer des technologies avancées telles que l'IA et l'apprentissage automatique.

- Avril 2024 -La NASA a annoncé une nouvelle initiative visant à accroître le financement des missions par satellite visant à améliorer la sécurité nationale et l'exploration scientifique, reflétant l'engagement du gouvernement à faire progresser les capacités satellites.

- Mars 2024-L'Agence spatiale canadienne a annoncé le financement des nouveaux projets satellites visant à améliorer la surveillance du climat et les capacités de réponse aux catastrophes, indiquant un solide soutien gouvernemental aux initiatives par satellite.

Reporter la couverture

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects importants, tels que les acteurs clés, les composants, les plateformes, les utilisateurs finaux et les applications en fonction de diverses régions. Moreover, it offers deep insights into the market trends, competitive landscape, market competition, pricing of satellite bus, and market status, and highlights key industry developments. En outre, il englobe plusieurs facteurs directs et indirects qui ont contribué à l'expansion du marché mondial ces dernières années.

[Cor2Gcoatr]

Rapport Portée et segmentation

| ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 8,4% de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par taille

|

|

Par sous-système

|

|

|

Par demande

|

|

|

Par l'utilisateur final

|

|

|

Par région

|

Questions fréquentes

Conformément à l'étude Fortune Business Insights, la taille du marché mondial était évaluée à 48,28 milliards USD en 2025 et devrait atteindre 84,97 milliards USD d'ici 2032.

Le marché devrait croître à un TCAC de 8,4% au cours de la période de prévision (2025-2032).

La taille du marché en Amérique du Nord s'est déroulée à 24,34 milliards USD en 2024

Les dix principaux acteurs de l'industrie sont Lockheed Martin Corporation, Airbus SE, The Boeing Company, Northrop Grumman Corporation, Honeywell International Inc., Israel Aerospace Industries Ltd., L3harris Technologies Inc., Maxar Technologies, Mitsubishi Electric Corporation, Thales Group, OHB SE.

L'Amérique du Nord a dominé le marché en 2024 en tenant compte de la plus grande part de marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 223

Rapports associés