Taille du marché Internet par satellite, analyse des actions et de l'industrie, par type de bande de fréquence (bande L, bande C, bande K et bande X), par l'utilisateur final (utilisateurs commerciaux / d'entreprise (banque, gouvernement (Maritime et Aviation), miniers, médias et diffusion, 2025 - 2032) et résidentiels / individus) et prévisions régionales, 2025 - 2032

APERÇUS CLÉS DU MARCHÉ

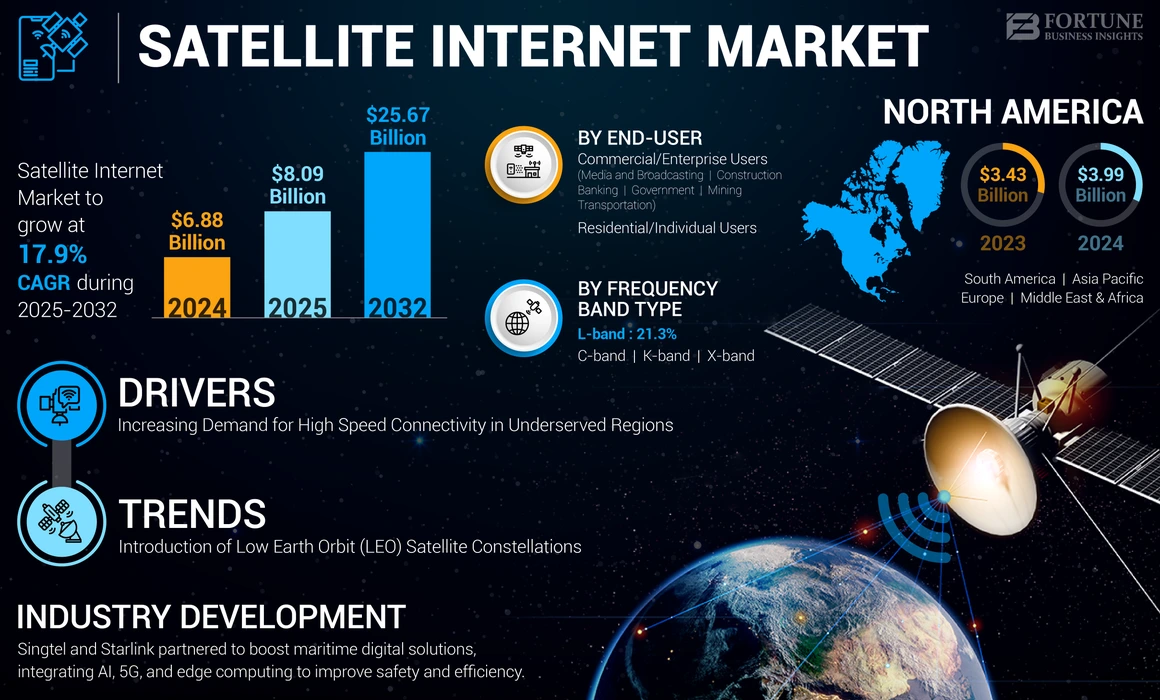

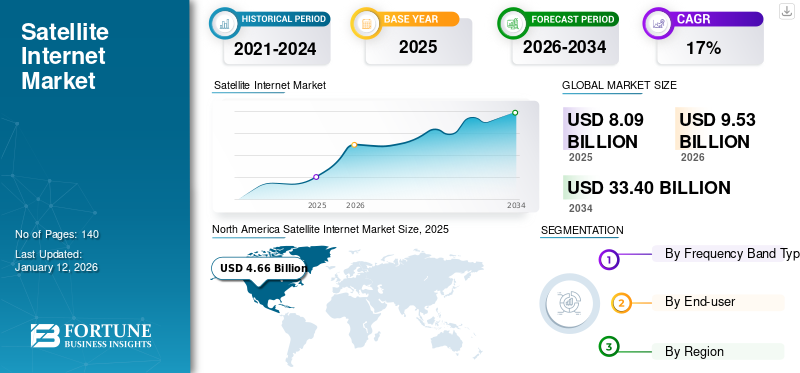

La taille mondiale du marché de l'Internet satellite était évaluée à 6,88 milliards USD en 2024 et devrait passer de 8,09 milliards USD en 2025 à 25,67 milliards USD d'ici 2032, présentant un TCAC de 17,9% au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de 57,99% en 2024.

Le marché de l'Internet satellite comprend un écosystème commercial axé sur la fourniture de connexions à large bande via des systèmes de communication par satellite. Il implique des opérateurs de satellites, des fabricants d'infrastructures terrestres et des fournisseurs de services utilisant des satellites géostationnaires ou à faible orbite terrestre. Les composants techniques comprennent les transpondeurs par satellite, les schémas de modulation et les diverses bandes de fréquences telles que L Band, C Band, K Band et X Band. Les cadres réglementaires, les progrès de la technologie des satellites et la concurrence entre les parties prenantes de l'industrie influencent la dynamique du marché.

En outre, la dépendance accrue à l'égard du travail à distance et de la communication numérique a entraîné une augmentation de la demande de services Internet par satellite. La capacité inhérente à la technologie satellite à fournir la connectivité dans les zones éloignées et mal desservies est devenue particulièrement prononcée pendant les verrouillage et les mesures de distanciation sociale, soulignant son importance stratégique et impactant positivement le marché tout au long de la pandémie de Covid-19.

#### $ @ $ ####

Tendances du marché Internet satellite

Introduction de constellations de satellite à faible orbite terrestre (LEO) pour augmenter la croissance du marché

La prolifération des constellations des satellites à faible orbite terrestre (LEO) est une tendance notable sur le marché. Avec leur projet StarLink et OneWeb, des entreprises telles que SpaceX déploient des constellations proéminentes de petits satellites à LEO pour fournir une couverture mondiale du large bande. Le potentiel de réduire la latence considérablement par rapport aux satellites géostationnaires traditionnels devrait alimenter le marché. Les satellites LEO orbitent à des altitudes inférieures, entraînant des temps de déplacement de signal plus courts et une réactivité améliorée, abordant une limitation fondamentale de l'Internet par satellite.

L'avènement des constellations Leo se caractérise également par une concurrence accrue et des efforts pour améliorer la technologie satellite. Le nombre de satellites déployés permet une meilleure redondance et une meilleure fiabilité du réseau. Les progrès technologiques, tels que les antennes avancées des faisceaux et les antennes à tableaux progressives sur les satellites, contribuent à la transmission et à la réception efficaces des données. Cette tendance remodèle le paysage du marché, offrant des perspectives prometteuses pour des performances améliorées et une couverture élargie, en particulier dans les zones reculées.

Cependant, le nombre accru de satellites dans LEO a soulevé des préoccupations concernant les débris orbitaux et l'interférence potentielle avec les observations astronomiques. L'atténuation de ces défis nécessite des efforts continus dans la gestion des débris spatiaux et la coordination entre les opérateurs satellites afin d'assurer la croissance durable des constellations du satellite LEO. Malgré ces défis, la tendance vers les constellations Leo signifie un changement transformateur, alimentant la croissance du marché de l'Internet satellite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l'Internet par satellite

L'augmentation de la demande de connectivité à grande vitesse dans les régions mal desservies pour alimenter la croissance du marché

La demande croissante d'accès Internet à grande vitesse, en particulier dans les régions mal desservies ou éloignées, est un conducteur de premier plan propulsant la part de marché Internet par satellite. L'infrastructure terrestre traditionnelle fait face à des limites à atteindre ces domaines, faisant de cette technologie une solution convaincante. Les satellites géostationnaires et à faible orbite terrestre permettent une couverture mondiale, garantissant la connectivité même dans les terrains difficiles.

De plus, la demande d'applications à forte intensité de bande passante, telles que le streaming vidéo, les jeux en ligne et le télétravail, alimente le besoin de services satellites à haut débit. Les bandes de fréquence avancées, telles que la bande KA et la bande Ku et les techniques de modulation sophistiquées améliorent les taux de transfert de données et les performances globales. Ce besoin croissant d'applications à forte intensité de données, en particulier dans un monde de plus en plus dépend des services numériques, souligne le rôle crucial de cette technologie pour répondre à ces exigences de connectivité croissantes.

Les méga-contestellations comprenant de nombreux petits satellites en orbite terrestre basse ont révolutionné le paysage du marché. Ces constellations promettent une latence plus faible et une capacité accrue, répondant aux préoccupations antérieures concernant le décalageCommunication par satellite (SATCOM). Cette évolution technologique, illustrée par des projets tels que StarLink, pour stimuler considérablement le marché en améliorant l'efficacité globale et la demande de services Internet par satellite.

Facteurs de contenus

Retards dans le temps de trajet du signal vers et depuis les satellites pour entraver l'expansion du marché

La latence inhérente associée aux satellites géostationnaires en raison de leurs altitudes orbitales plus élevées est une retenue notable sur le marché. Le temps de trajet du signal vers et depuis ces satellites introduit des retards, ce qui a un impact sur les applications en temps réel qui exigent une faible latence. Malgré les progrès technologiques, l'atténuation de ce défi de latence reste une limitation fondamentale de la communication par satellite traditionnelle. Cette contrainte affecte principalement les secteurs qui s'appuient sur la transmission instantanée de données, tels que les jeux en ligne et la vidéoconférence, mettant en évidence la nécessité de solutions innovantes pour améliorer la compétitivité de l'Internet satellite dans des applications dépendant de faible latence.

Analyse de segmentation du marché de l'internet par satellite

Par analyse de type de bande de fréquence

La bande C domine avec une surtension dans le besoin d'une communication de données fiable

Par type de bande de fréquence, le marché est bifurqué en bande L, bande C, bande K et bande X.

Parmi eux, la bande C détient la part des revenus la plus élevée car elle offre un équilibre fiable entre la réduction du signal et les interférences atmosphériques, ce qui le rend adapté à une communication à longue distance et à une transmission de données fiable. Cela le rend particulièrement bénéfique pour la communication par satellite, en particulier dans les zones ayant des conditions météorologiques difficiles ou des interférences atmosphériques denses. La bande C est largement adoptée dans diverses applications de communication par satellite, y compris la diffusion,télécommunicationset services Internet à large bande.

On estime que le segment de bande K détient le CAGR le plus élevé du marché car la bande KU offre des taux de transfert de données plus élevés et une bande passante que les bandes de fréquences plus faibles telles que la bande C. Cela le rend adapté aux services Internet haut débit, en particulier les applications à large bande nécessitant de grands volumes de données. De plus, les progrès technologiques, tels que des techniques de modulation améliorées, des transpondeurs de capacité plus élevées et de meilleures technologies d'antenne ont conduit à des systèmes satellites plus efficaces et à des infrastructures terrestres soutenant les opérations de la bande Ku. En outre, la demande croissante de connectivité à large bande, tirée par l'augmentation de la pénétration d'Internet, la demande croissante de services de streaming vidéo et la prolifération des appareils IoT, alimente l'adoption des services en bande K.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Exigences de bande passante plus élevées par les utilisateurs commerciaux / d'entreprise pour augmenter la croissance du segment

Sur la base de l'utilisateur final, le marché est segmenté en utilisateurs commerciaux / d'entreprise et utilisateurs résidentiels / individuels.

Parmi eux, le segment des utilisateurs commerciaux / d'entreprise détient la part de marché la plus élevée, car les entreprises et les industries nécessitent souvent une connectivité Internet fiable et à grande vitesse pour prendre en charge diverses opérations, telles que la transmission des données, la communication et la surveillance à distance. La technologie offre une solution viable à ces utilisateurs, en particulier dans les zones éloignées ou rurales où l'infrastructure terrestre peut être manquante ou insuffisante. De plus, les utilisateurs industriels et d'entreprises ont généralement des exigences de bande passante plus élevées et sont prêts à investir dans des services premium pour répondre à leurs besoins. Cela comprend des secteurs, tels que la banque, le gouvernement (maritime et l'aviation), l'exploitation minière, les médias et la radiodiffusion, la construction et le transport, où une connectivité fiable est essentielle pour l'efficacité opérationnelle, la sécurité et la productivité.

Le segment des utilisateurs résidentiels / individuels devrait détenir un TCAC moyen en raison de la demande croissante d'accès Internet à haut débit parmi les ménages, en particulier dans les zones rurales et mal desservies où l'infrastructure à large bande terrestre traditionnelle est limitée ou indisponible. De plus, les progrès technologiques dans les systèmes de communication par satellite, tels que le déploiement de constellations satellites et les techniques de modulation de l'orbite terrestre basse (LEO), ont amélioré les performances et l'abordabilité de ses services. En outre, la tendance croissante du travail à distance, de l'éducation en ligne, des services de streaming et des applications de maisons intelligentes alimente la demande de services Internet par satellite résidentiel.

Idées régionales

Le rapport comprend des études de marché dans cinq régions, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, le Moyen-Orient et l'Afrique et l'Asie-Pacifique. Ces régions sont en outre classées en pays de premier plan.

North America Satellite Internet Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détient la part maximale, caractérisée par le déploiement de technologies avancées de communication par satellite visant à fournir une connectivité à grande vitesse dans la région. Les acteurs clés, y compris les systèmes de réseau StarLink et Hughes de SpaceX, utilisent les constellations de satellites Low Earth Orbit (LEO) pour améliorer les services à large bande. Par exemple,

- La méga-constellation de StarLink, avec des milliers de petits satellites, vise à combler les lacunes de connectivité, en particulier dans les zones rurales et éloignées, en tirant parti des bandes de fréquence avancées, telles que la bande Ka, pour de meilleurs taux de transfert de données. De plus, les innovations technologiques dans les schémas de modulation et l'utilisation de la fréquence, illustrées par le système satellite Viasat-3 à haute capacité de Viasat, améliorent les capacités de transmission des données.

Le marché Internet par satellite Asie-Pacifique présente le taux de croissance le plus élevé en raison de la demande croissante de connectivité à large bande dans divers paysages géographiques. Les principaux opérateurs de satellites régionaux, tels que Chinasatcom et SES Networks, déploient des constellations satellites géostationnaires et non géostationnaires pour offrir des services à haut débit. Par exemple,

- Le système satellite de navigation de Beidou en Chine (BDS) est crucial pour augmenter la connectivité des satellites régionaux. L'utilisation de bandes de fréquence avancées, telles que la bande KA et la bande Ku, ainsi que des techniques de modulation innovantes, contribue à optimiser les taux de transfert de données et à améliorer les performances globales dans la fourniture de ses services.

Les cadres réglementaires de la région, y compris les politiques d'allocation du spectre et les exigences de licence, influencent considérablement la dynamique du marché. En outre, les progrès technologiques en cours et les collaborations stratégiques entre les principaux acteurs de l'industrie façonnent le paysage, répondant aux besoins croissants de la connectivité de la région, en particulier dans les zones éloignées et mal desservies.

La croissance de l’Europe est marquée par l’intégration stratégique des technologies de communication satellite avancées pour répondre à la demande de connectivité à grande vitesse. Des opérateurs satellites éminents de la région, tels que Eutelsat et SSE, tirent parti des constellations satellites géostationnaires et non géostationnaires pour fournir des services à large bande. Ces constellations utilisent des bandes de fréquences sophistiquées, y compris la bande KA et la bande Ku, améliorant les taux de transfert de données et optimisant les performances globales. Par exemple,

- Le satellite Konnect VHTS d'Eutelsat, qui utilise la technologie des satellites à haut débit (HTS), met en évidence l'engagement de la région à déployer des solutions avancées pour une connectivité efficace à large bande.

Les cadres réglementaires, y compris les politiques d'allocation et de licence du spectre, jouent un rôle central dans la formation du paysage concurrentiel du marché européen.

Les marchés en Amérique du Sud et au Moyen-Orient et en Afrique assistent à un taux de croissance moyen en raison de l'intégration stratégique des technologies de communication par satellite avancées pour relever les défis de la connectivité et étendre les services à large bande. En Amérique du Sud, des opérateurs tels que HISPASAT et Intelsat exploitent des satellites géostationnaires, utilisant des bandes de fréquences telles que la bande C et la bande Ku pour une couverture complète. La région explore activement les progrès de la conception des satellites et des techniques de modulation pour améliorer les performances globales. Par exemple, le satellite Amazonas Nexus d'Hispasat illustre l'engagement de la région à fournir des services Internet satellite fiables et à haut débit.

Au Moyen-Orient et en Afrique, les opérateurs satellites, tels que Arabsat et Yahsat, sont cruciaux pour fournir une connectivité, en particulier dans les zones éloignées et mal desservies. Le déploiement de satellites à haut débit (HTS) et des constellations satellites non géostationnaires gagne en importance pour répondre à la demande croissante de services à large bande.

Jouants clés de l'industrie

Les acteurs clés lançant de nouveaux produits pour renforcer le positionnement du marché motive la croissance du marché

Les joueurs d'Internet satellite créent activement des solutions avancées pour répondre aux demandes des clients. Ils se concentrent également sur l'amélioration de leur portefeuille de produits existant pour fournir des solutions flexibles avec des attributs uniques. En outre, ces organisations poursuivent de manière proactive la collaboration, les acquisitions et les partenariats pour renforcer leurs offres de produits.

Liste des meilleures sociétés Internet par satellite

- Lien de pointe(ÉMIRATS ARABES UNIS)

- Hughes Network Systems, LLC (États-Unis)

- Viasat, Inc.(NOUS.)

- Chanteuse(Singapour)

- Echostar Corporation (États-Unis)

- Eutelsat Communications SA (France)

- Telesat (Canada)

- Speedcast(NOUS.)

- Embratel (Brésil)

- Sky Perfect JSAT Holdings Inc. (Japon)

Développements clés de l'industrie

- Janvier 2024:Singtel collabore avec StarLink pour stimuler les solutions numériques maritimes, intégrant l'IA, la 5G et l'informatique Edge pour une meilleure sécurité et efficacité. Le service à large bande LEO de StarLink améliore la connectivité, permettant une analyse des données en temps réel et une réduction des coûts. Cela complète les solutions Iship de Singtel, garantissant une couverture ininterrompue pendant les voyages maritimes, même dans des endroits éloignés. Le partenariat vise à optimiser l'efficacité et la fiabilité des opérations maritimes.

- Décembre 2023: Hughes Network Systems, LLC, une société Echostar, a lancé des plans Internet par satellite à haute vitesse Hughesnet en utilisant la capacité du nouveau satellite Hughes Jupiter 3. Ces plans fournissent des vitesses plus rapides avec des données illimitées et intègrent la fusion Hughesnet à faible latence et le Wi-Fi à domicile entier, permettant aux clients de se connecter, de diffuser et de jouer à partir de n'importe quel emplacement.

- Novembre 2023: Le National Space Promotion and Authorization Center (dans l'espace) a accordé l'approbation officielle à la constellation par satellite d'Eutelsat Oneweb pour offrir une capacité en Inde. Cela marque une étape importante, avec OneWeb India Communication Private Limited, devenant la première organisation autorisée par In Space à fournir une capacité de constellation par satellite de la Terre Orbit (LEO) dans le pays.

- Septembre 2023: SpaceX, dirigé par Elon Musk, a obtenu un accord substantiel avec l'opérateur satellite Telesat. L'accord comprend 14 lancements pour les satellites Internet Lightspeed de Telesat, en utilisant la fusée Falcon 9 de SpaceX. Prévue pour initier en 2026, le PDG de Telesat, Dan Goldberg, a souligné la proposition de valeur de Falcon 9 dans ce partenariat important.

- Mai 2023: Nelco et Telesat ont atteint une étape importante en effectuant avec succès la première démonstration en orbite de l'Inde d'une connectivité à large bande à grande vitesse. L'utilisation du satellite de la phase 1 de la phase 1 de Telesat (LEO) marque une progression importante dans l'introduction des technologies de communication par satellite de nouvelle génération dans le pays, comme indiqué officiellement.

Reporter la couverture

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects vitaux tels que les principales entreprises, les types de produits / services et les applications de premier plan du produit. En outre, le rapport comprend des informations sur les tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 17,9% de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de bande de fréquence

Par l'utilisateur final

Par région

|

Questions fréquentes

Le marché devrait atteindre 25,67 milliards USD d'ici 2032.

En 2024, le marché était évalué à 6,88 milliards USD.

Le marché devrait croître à un TCAC de 17,9% au cours de la période de prévision.

Les utilisateurs commerciaux / d'entreprise sont le principal segment des utilisateurs finaux du marché.

L'augmentation de la demande de connectivité à grande vitesse dans les régions mal desservies entraîne une croissance du marché.

StarLink, Hughes Network Systems, LLC, Viasat, Inc. et Singtel sont les meilleurs acteurs du marché.

L'Amérique du Nord devrait détenir la part de marché la plus élevée.

Par type de bande de fréquence, la bande K devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 140

Rapports associés