Taille du marché des services de conseil en sécurité, part et analyse de l’industrie, par type de service (gestion des vulnérabilités, réponse aux incidents, gestion des risques de sécurité, gestion de la conformité et conseil et support RSSI), par type d’entreprise (PME et grandes entreprises), par industrie (BFSI, soins de santé, gouvernement, fabrication, énergie et services publics, informatique et télécommunications et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

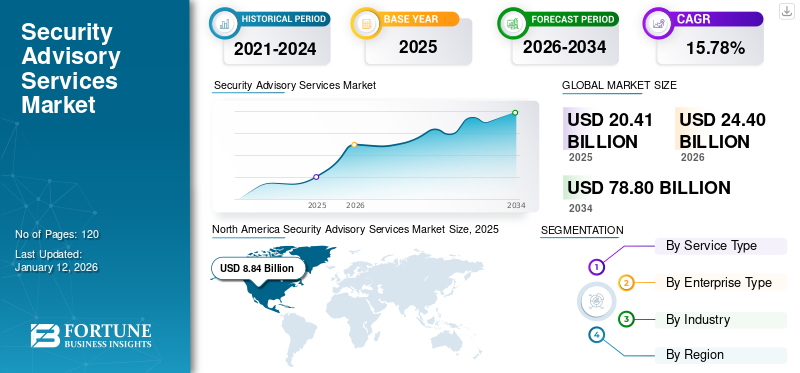

La taille du marché mondial des services de conseil en sécurité était évaluée à 20,41 milliards USD en 2025. Le marché devrait passer d’USD24.4milliards en 2026 en USD78,8milliards d’ici 2034, affichant un TCAC de15,78%pendant la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de43,34%en 2025.

Les services de conseil en sécurité comprennent des services d'évaluation de la sécurité, des applications Webtests d'intrusionservices, analyse des vulnérabilités, tests d'intrusion des infrastructures, services de phishing et de sensibilisation à la sécurité. Ces services permettent aux entreprises de respecter et de déployer des politiques de sécurité.

À mesure que l’économie numérique se développe, le nombre de délits numériques a également augmenté. Le nombre croissant de transactions en ligne et d’interactions mobiles a créé des millions d’opportunités d’attaque pour les cybercriminels. Selon les experts du secteur, les dommages causés par les cyberattaques coûteront 10 500 milliards de dollars par an d’ici 2025. À la suite des cyberattaques et des menaces, les organisations du monde entier ont dépensé 150 milliards de dollars pour la cybersécurité en 2021. Cependant, de ce fait, la demande de services de conseil en matière de sécurité connaîtra une croissance dans les années à venir.

IMPACTS DE LA COVID-19

Augmentation des activités cybercriminelles pendant la croissance du marché propulsée par une pandémie

La pandémie de COVID-19 a entraîné une augmentation à la fois de la probabilité et de l’impact des cyberattaques, les organisations ayant réagi rapidement à des défis opérationnels et financiers potentiellement majeurs. Les cybercriminels ont profité de la pandémie en envoyant des e-mails de phishing prétendant avoir des mises à jour importantes ou encourageant les dons, se faisant passer pour des organisations dignes de confiance. En juin 2020, le Centre national de cybersécurité a signalé 350 cas de cyberattaques, en raison de l'augmentation de la politique de travail à domicile pendant la pandémie.

L’essor du travail à distance exige une attention particulièrecybersécuritécar les personnes travaillant à domicile sont davantage exposées aux cyber-risques. Selon le rapport sur les menaces de Nuspire, il y a eu 1 620 910 événements de botnets, 1 597 858 événements de logiciels malveillants et 26 156 165 événements d'exploitation au cours de l'année 2020. En outre, selon Hackmageddon, le nombre total d'attaques majeures à travers le monde signalées dans l'actualité était plus élevé presque tous les mois de 2020. Cette augmentation des activités criminelles a conduit à une demande croissante de diverses solutions et services de cybersécurité parmi organisations, stimulant la croissance du marché.

Tendances du marché des services de conseil en sécurité

Augmentation des accords de capital-risque dans les startups de cybersécurité pour favoriser la croissance du marché

Les PME constituent souvent la taille d'entreprise la plus répandue dans un pays, car elles contribuent jusqu'à 40 % au PIB dans les économies en évolution. Ces entreprises sont les moins à même de lutter contre les attaques de cybersécurité. L'enquête Breach Investigations Report indique que 43 % des cyberattaques ciblent les petites entreprises et qu'une fois qu'une attaque se produit, les retombées financières peuvent être préjudiciables à l'entreprise. En moyenne, les incidents de cybersécurité coûtent aux entreprises 200 millions de dollars. Cela accroît le besoin d’activités de sensibilisation à la cybersécurité.

Selon une enquête du GCI, 60 % des pays se sont engagés à sensibiliser davantage les PME, les entreprises du secteur privé ou les agences gouvernementales à la cybersécurité au cours des deux dernières années. En outre, les transactions de capital-risque dans les start-ups de cybersécurité ont considérablement augmenté en 2021. Selon Momentum Cyber, une société de conseil financier pour le secteur de la sécurité, les start-ups de cybersécurité ont levé un montant important en capital-risque pour l'année 2021. Neuf transactions de fusions et acquisitions en 2021, dont l'acquisition d'Auth0 par Okta Proofpoint par Thoma Bravo et l'acquisition de McAfee par TG, sont évaluées à plus de 1,0 milliard de dollars.

En outre, selon Verizon, les PME ont révélé une dépendance croissante à l'égard des fournisseurs de services de sécurité. Environ 65 % des petites entreprises ont déclaré qu'elles obtenaient actuellement des services informatiques auprès de fournisseurs de services de sécurité, et 35 % ont répondu qu'elles investiraient dans ces services à l'avenir.

Ainsi, l’augmentation des investissements dans les startups de cybersécurité devrait stimuler l’expansion du marché des services de conseil en sécurité au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des services de conseil en sécurité

La demande croissante de sécurité en tant que service parmi les entreprises stimule la croissance du marché

Sécurité en tant que servicegagne du terrain à l’échelle mondiale en raison de l’adoption continue des services basés sur le cloud dans les industries. Afin d'améliorer leur productivité, les entreprises se concentrent également progressivement sur la rationalisation de leurs modèles économiques en mettant en œuvre des services cloud. De plus, pour rationaliser leurs opérations, les PME ne disposent pas de mesures de sécurité strictes pour protéger leurs fichiers, réseaux, points finaux et applications contre les cyber-attaquants.

À mesure que les PME adoptent massivement les services cloud, on estime qu’il y aura une énorme opportunité pour les fournisseurs de services basés sur le cloud, ce qui, à son tour, déterminera la taille du marché mondial. Selon les rapports d'Interpol, pendant la pandémie, environ 59 % des cyberattaques signalées étaient liées au phishing, aux escroqueries et à la fraude. Le rapport suggère en outre que cette tendance devrait s’accentuer en raison du ralentissement économique et du changement du paysage commercial suite à la pandémie. Cela tend à créer des opportunités pour les acteurs du marché.

FACTEURS DE RETENUE

Le coût élevé des services de conseil en sécurité pour entraver l’expansion du marché

Au fil des années, la fréquence des cyberattaques a augmenté, conduisant les organisations à augmenter leurs investissements en sécurité informatique pour se protéger des menaces. Cependant, plusieurs PME ont des contraintes budgétaires en matière de cybersécurité, ce qui entraîne une fréquence élevée de cyberattaques qui entravent la croissance du marché. Les investissements en cybersécurité de nombreuses entreprises ne répondent pas à leurs besoins en matière de sécurité. C’est pourquoi les cyberattaques se produisent fréquemment dans ces entreprises. Par conséquent, le coût élevé des services de conseil en matière de sécurité est un facteur majeur entravant l’expansion du marché.

Analyse de la segmentation du marché des services de conseil en sécurité

Analyse par type de service

Contraintes budgétaires parmi les entreprises pour stimuler la croissance du segment de conseil et de soutien RSSI

Par service, le marché est segmenté en gestion de la conformité avec une part de 24,67 % en 2026, réponse aux incidents, gestion des risques de sécurité, gestion des vulnérabilités et conseil et support RSSI. Parmi ces services, le segment du conseil et du support RSSI devrait connaître le TCAC le plus élevé au cours de la période de prévision en raison des contraintes budgétaires des entreprises. Le RSSI aide les entreprises à élaborer des stratégies et surveille également les processus qui préviennent les cybermenaces. C'est l'un des moyens efficaces de gérer les risques et de maintenir le système de sécurité de l'information.

Le segment de la gestion des vulnérabilités a dominé la part de marché des services de conseil en sécurité en 2022, car ce service aide les entreprises à automatiser la correction des vulnérabilités qui apparaissent fréquemment dans le réseau. La gestion des vulnérabilités minimise les efforts de l’équipe de sécurité, atténue les possibilités de cyberattaques et renforce la posture de sécurité.

Analyse par type d'entreprise

Des préoccupations croissantes en matière de sécurité pour stimuler la croissance du segment des grandes entreprises

Par type d’entreprise, le marché est divisé en PME et grandes entreprises. Le segment des grandes entreprises a dominé la part de marché de 56,58 % en 2026 et devrait croître avec le TCAC le plus élevé au cours de la période de prévision, en raison de problèmes de sécurité croissants. La perte financière potentielle, l’atteinte à la réputation de la marque, les répercussions juridiques et l’interruption des activités causées par des failles de sécurité. Les grandes entreprises utilisent des services de conseil en sécurité pour identifier les vulnérabilités, mettre en œuvre des mesures de sécurité efficaces et créer des plans de réponse aux incidents qui minimisent les effets des incidents de sécurité tout en préservant la continuité des activités.

On estime que les PME connaîtront une croissance régulière au cours de la période de prévision, car la plupart d’entre elles investissent moins dans la cybersécurité en raison d’un manque de sensibilisation, d’un manque de ressources informatiques et de contraintes budgétaires. À mesure que les PME investissent dans la numérisation, le risque de cybermenaces augmente parmi les PME. Par conséquent, les acteurs du marché doivent investir dans des activités de marketing pour sensibiliser les PME à l’importance des services de sécurité.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la santé sera en tête en raison de l'augmentation des violations de données dans le secteur de la santé

Basé sur l'industrie, le marché est classé en BFSI, IT &télécom, soins de santé, gouvernement, fabrication, énergie et services publics, etc. Le segment gouvernemental devrait croître au TCAC le plus élevé avec une part de marché de 24,98 % en 2026, en raison de l’augmentation des violations de données dans le secteur de la santé. En 2020, une cyberattaque en Allemagne a entraîné la mort d’un patient en raison d’un retard de traitement. Cependant, la croissance du segment est tirée par l’augmentation des cybermenaces et des attaques, obligeant les organisations du secteur de la santé à investir massivement dans des solutions de sécurité.

Le segment BFSI détient une part maximale, en raison de la nécessité d’une plate-forme sécurisée, fiable et rentable offrant une protection contre les menaces continues de violations de cybersécurité dans l’industrie. En raison de l'augmentation des cybermenaces, les organisations des secteurs BFSI adoptent largement des services de sécurité pour permettre des finances pratiques et sécurisées.

APERÇU RÉGIONAL

Le marché est étudié dans toutes les régions, notamment l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient, l’Afrique et l’Asie-Pacifique. Ces régions sont en outre classées en pays leaders.

North America Security Advisory Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Amérique du Norddominé le marché avec une valorisation de l'USD8,84milliards en 2025 et USD10h38milliards en 2026.L’Amérique du Nord a généré un chiffre d’affaires maximal en 2022, en raison de la diversité, du volume et de la sophistication croissante des cybermenaces. Le marché connaît une croissance dans la région alors que le nombre de télétravailleurs a augmenté de façon exponentielle. Avant l’épidémie de COVID-19, environ 47 % des travailleurs américains n’avaient jamais travaillé à distance. Depuis la crise du COVID-19, 44 % des employés travaillent à distance cinq jours ou plus par semaine, et 67 % des cyberattaques ciblent les travailleurs à distance, mettant ainsi les entreprises en danger. Cependant, les entreprises adoptent ces services de conseil pour protéger leurs données et informations critiques contre les cybercriminels. Le marché américain devrait atteindre 8,49 milliards de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision en raison de la numérisation rapide des entreprises et de l’augmentation des cas d’attaques avancées. Selon l'indice X-Force Threat Intelligence 2021 d'IBM, l'Asie représentait environ 25 % des cyberattaques mondiales, l'Inde se classant en deuxième position, faisant de l'Asie-Pacifique une cible attrayante pour les cybercriminels. Selon l’index d’IBM, l’accès aux serveurs était le type d’attaque le plus répandu en Asie, représentant un cinquième de toutes les cyberattaques. Avec l’augmentation des cyberattaques, l’absence de politiques globales de cybersécurité et l’évolution de la législation sur la protection des données, le secteur des services de sécurité dans la région pourrait connaître un essor dans les années à venir, les entreprises essayant de comprendre le risque. Le marché japonais devrait atteindre 0,64 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,51 milliard USD d'ici 2026 et le marché indien devrait atteindre 1,34 milliard USD d'ici 2026.

Europe

L'Europe connaît une croissance substantielle alors que les entreprises investissent dans les services de sécurité en raison de l'évolution des politiques et réglementations gouvernementales liées à la sécurité des données. Les cybermenaces constituent un obstacle majeur sur la voie de la prospérité en Europe, et seules 32 % des entreprises disposent d’une stratégie de cybersécurité. Par conséquent, les organisations de divers secteurs se concentrent sur l’investissement accru dans les services de conseil en sécurité, stimulant ainsi la demande du marché dans la région. Le marché britannique devrait atteindre 0,87 milliard USD d’ici 2026, et le marché allemand devrait atteindre 0,64 milliard USD d’ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

L'Amérique du Sud, le Moyen-Orient et l'Afrique connaissent une croissance significative alors que letransformation numériquea élargi l’accès aux services financiers, de santé et d’éducation pour les populations de tous les pays des régions. La transformation numérique accroît les préoccupations en matière de confidentialité et de cybersécurité. De plus, pour des raisons de sécurité, les gouvernements et les entreprises assurent une protection adéquate en adoptant des services de sécurité. Cela crée des opportunités pour les acteurs des services de conseil en sécurité d’améliorer leur clientèle et leurs offres de services.

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les lancements de nouveaux produits pour renforcer leur position sur le marché et stimuler la croissance du marché

Des acteurs clés, tels que Cisco, Deloitte, DXC Technologies et d'autres opérant sur ce marché, innovent activement en matière de services avancés pour répondre aux demandes des clients. En outre, ces acteurs du marché recherchent de manière proactive des partenariats, des collaborations et des fusions et acquisitions pour renforcer leurs services de conseil en matière de sécurité.

Liste des principales sociétés de services de conseil en sécurité

- Cisco(NOUS.)

- DXC Technologies (États-Unis)

- KPMG (Royaume-Uni)

- PwC (Royaume-Uni)

- EY (Royaume-Uni)

- Deloitte(NOUS.)

- NTT Sécurité (Japon)

- Sécurité des données Sage(NOUS.)

- Verizon (États-Unis)

- TCS (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2023: PwC UK a conclu une alliance stratégique avec Wiz. L’alliance combine les services de conseil et de cyber-risque de PwC avec la plateforme de protection des applications cloud native de Wiz pour les clients.

- novembre 2023: TCS a conclu une collaboration avec Amazon Security Lake et a présenté la plateforme Cyber Insight. Grâce à cette collaboration, TCS a étendu son portefeuille de cybersécurité avec une gamme de services, notamment des services de conseil, de gestion des vulnérabilités, etc.

- juin 2023: Coalfire a conclu une collaboration avec AWS pour aider ses clients à saisir et à développer rapidement de nouvelles opportunités commerciales. La collaboration vise à mettre les services de conseil et les services de tests d’intrusion de Coalfire à la disposition d’AWS.

- septembre 2022: KPMG India a conclu un partenariat avec CyberArk pour combiner les services de conseil de KPMG avec CyberArk Identity Security Platform afin d'aider les clients à se protéger contre les cybermenaces internes et externes.

- juin 2022: DXC Technology a introduit un nouveau service de conseil pour aider les agences gouvernementales de l'État australien. Ce service de conseil fournit une plate-forme partagée permettant aux agences gouvernementales de se réunir et d'apprendre, d'échanger et d'améliorer leurs expériences.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence le paysage concurrentiel. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de15,78%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service

Par type d'entreprise

Par industrie

Par région

|

Questions fréquentes

Le marché devrait atteindre 78,8 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 20,41 milliards de dollars.

Le marché devrait croître à un TCAC de 15,78 % au cours de la période de prévision.

Le segment du type de gestion des vulnérabilités devrait dominer le marché.

L’augmentation des cybermenaces devrait stimuler la croissance du marché.

Cisco, DXC Technology, TCS et Deloitte sont les principaux acteurs du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 43,34 % en 2025.

Par secteur, le secteur de la santé devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés