Taille du marché des services de réparation et de maintenance des navires, analyse des actions et de l'industrie, par type de navire (navires commerciaux et navires navals), par commercial (navire de pêche, porteurs de conteneurs, sous-marins, fréquences et autres) Dock et autres), par l'utilisateur final (gouvernement et défense et commerciale) et les prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

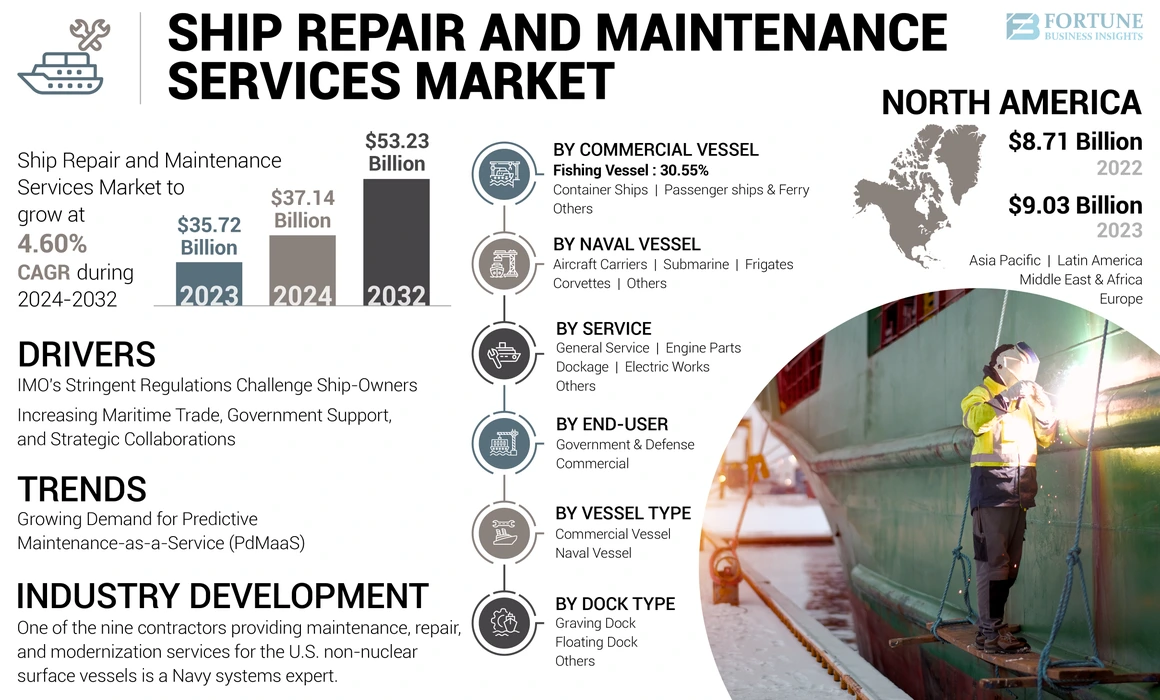

La taille du marché mondial des services de réparation et de maintenance des navires était évaluée à 35,72 milliards USD en 2023 et devrait passer de 37,14 milliards USD en 2024 à 53,23 milliards USD d'ici 2032, présentant un TCAC de 4,60% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des services de réparation et de maintenance des navires avec une part de marché de 25,28% en 2023.

Les services de réparation et d'entretien des navires englobent l'entretien prévu et non planifié. Ils constituent une partie intégrante des opérations des navires, en se concentrant sur des éléments de navire cruciaux tels que le moteur, le système électrique, la propulsion et autres. La maintenance garantit que les navires restent en état de fonctionnement optimal. Les navires sont pris pour réparer les quais pour diverses activités, notamment le retrait de la rouille, la repeinture et les réparations du moteur. Les quais de réparation sont disponibles en différents types, tels que des quais secs, des quais flottants, des ascenseurs de navires, des quais coulissants, etc. De plus, il existe quatre types de maintenance: la maintenance préventive, corrective, basée sur les risques et basée sur les conditions.

Des inspections régulières se produisent; Cependant, la maintenance de routine adhère au journal de bord du navire, indiquant des éléments spécifiques nécessitant une inspection et une fréquence d'entretien. Cela comprend les inspections régulières, les intervalles de lubrification et l'entretien majeur. Le marché des services de réparation et de maintenance des navires est tiré par l'âge croissant des flottes marines et des réglementations strictes sur les émissions.

Analyse de l'industrie

Depuis l'épidémie Covid-19 en décembre 2019, la maladie s'est propagée à l'échelle mondiale, ce qui a conduit l'Organisation mondiale de la santé (OMS) à la déclarer pandémique. Les impacts mondiaux de Covid-19 ont considérablement affecté le marché. En outre, la CNUCED a estimé que le commerce mondial des marchandises a chuté de 5% au premier trimestre de 2020 et s'est poursuivi de 27% au deuxième trimestre de la même année. Pour toute l'année, la CNUCED a prévu une baisse de 20% du commerce maritime. Cette contraction commerciale causée par Covid-19 dépasse celle observée pendant la crise financière de 2008-2009. Les perturbations de la chaîne d'approvisionnement dans les pièces de rechange ont grandement entravé la part de marché des services de réparation et d'entretien des navires.

Tendances du marché des services de réparation et d'entretien des navires

Demande croissante de maintenance prédictive en tant que service (PDMAAS) pour propulser l'expansion du marché

La maintenance prédictive implique l'évaluation systématique des conditions initiales pour servir d'avertissements à une maintenance en temps opportun avant la défaillance de l'équipement. Dans cette approche, il est nécessaire de s'assurer que les machines sont équipées de systèmes et de capteurs qui donnent des indications précoces de défaillance.

En outre, les prévisions de maintenance sont une stratégie proactive visant à atténuer les temps d'arrêt imprévus causés par la défaillance de l'équipement, ce qui entraîne souvent des temps d'arrêt offshore coûteux. Par rapport au régime de maintenance préventif strict à bord, cette approche se caractérise par des prévisions plus abstraites.

Une analyse proactive des tendances de la maintenance d'un équipement et d'une machine de navires, qui peuvent être utilisés pour avertir leur défaillance imminente, est un aspect vital de ces services. Cela garantira que les marins sont conscients des capacités actuelles de leur équipement et de son potentiel de développement ultérieur.

En septembre 2023, les Shipbuilders de l'Inde Mazgaon Dock, Ltd., ont signé l'accord de réparation des navires de maître avec la marine américaine, ce qui fera du pays un futur centre de maintenance pour les actifs de la marine américaine. Il s'agissait du deuxième accord de ce type en 2023 entre la marine et les chantiers navals indiens, dont le premier était avec Larsen & Toubro (L&T) en juin. Ces deux yards construisent certains des navires de guerre les plus grands et les plus avancés de la marine indienne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance des services de réparation et d'entretien des navires

Augmentation du commerce maritime, du soutien du gouvernement et des collaborations stratégiques pour stimuler la croissance du marché

Environ 80% du commerce mondial est géré par le secteur international des transports. Le commerce maritime continue de se développer et offre des avantages pour les consommateurs mondiaux grâce à la prestation de concurrence des coûts de fret. Un facteur clé derrière la croissance continue de l'industrie des services de réparation et de maintenance des navires est l'efficacité accrue de l'expédition en tant que mode de transport, en combinaison avec plus de libéralisation au sein de l'économie.

Par exemple, selon le rapport d'information de la Russie, le trafic sur la route de la mer du Nord devrait atteindre 80 millions de tonnes de livraisons par an d'ici 2025 dans l'expédition de l'Arctique. Ces développements rapides conduisent à des défis économiques, environnementaux, politiques et sociaux qui ont été mis en évidence par plusieurs gouvernements.

Ces dernières années, il y a eu une croissance cohérente des livraisons mondiales de navires de pays en dehors du parti de travail du Conseil de l'OCDE sur la construction navale (WP6). En 2021, les économies non WP6 ont représenté 47,4% des livraisons mondiales motivées principalement par une augmentation significative des compléments chinois des navires, qui représentaient 41,1% du total des navires achevés dans le monde.

La solide production de navires de la Chine l'a propulsé pour devenir la plus grande économie de construction navale au monde. En plus des initiatives politiques du gouvernement chinois visant à promouvoir l'industrie de la construction navale en tant que secteur des exportations stratégiques clé, cette réalisation est attribuée à l'expansion approfondie des installations des constructeurs chinois pendant la période de boom historique.

En octobre 2023, selon la CNUCED, le secteur des transports maritimes a projeté une augmentation de 2,4% du volume du commerce maritime et une reprise d'une contraction de 0,4% en 2022. Sur une base de tonnes, les perspectives étaient encore plus positives, motivées par les événements géopolitiques qui ont entraîné une croissance mondiale du commerce maritime de près de 4%.

Les réglementations strictes d'IMO défient les propriétaires de navires à embrasser les navires plus verts

À partir du 1er janvier 2023, les propriétaires de navires devront se conformer à des réglementations environnementales plus strictes. Pour réduire les émissions de gaz à effet de serre et atténuer l'impact environnemental des navires en mer, trois nouvelles réglementations en OMI ont été introduites. Selon le règlement CII, en 2021, environ 40% des porte-conteneurs et des transporteurs en vrac auront été classés comme non conformes.

Pour se conformer à diverses normes, une variété de classes et de tailles de navires devront être adoptées. Les normes seront comparées à un ensemble de référence, qui est la performance moyenne des navires construits de 1999 à 2009.

- Phase I: L'objectif global est d'améliorer l'efficacité énergétique des navires de 10% pour les nouveaux navires construits de 2015 à 2019.

- Phase II: Les navires construits de 2020 à 2024 devront améliorer l'efficacité énergétique de 15 à 20%, selon le type de navire.

- Phase III: Les navires livrés après 2025 doivent être 30% plus efficaces.

Pour chaque phase, les navires plus petits ont une exigence d'efficacité spécifique. Indice de navire existant de l'efficacité énergétique (EEXI), indicateur d'intensité du carbone (CII) et Plan de gestion de l'efficacité énergétique des navires (Part III) (SEARP) représentent certaines des politiques internationales et européennes de décarbonisation dans le secteur du transport maritime.

Le transport plus lent est le moyen le plus immédiat de réduire les émissions. Les propriétaires de navires, en revanche, ont la liberté de mettre à niveau leurs navires avec des technologies d'économie d'énergie ou de passer à des carburants alternatifs, tels que le GNL, le méthanol, l'ammoniac et l'électricité. Cependant, ces changements entraîneraient des coûts plus élevés, affecteraient la couverture de l'assurance et influenceraient l'accès aux nouveaux investissements et au financement. Les carburants alternatifs sont actuellement à un prix entre deux et cinq fois plus que le carburant conventionnel, ce qui les rend économiquement non viables.

Néanmoins, les propriétaires de flotte peuvent toujours opter pour des navires à double combustible. Au 1er mars 2022, plus de 40% des commandes concernaient des navires qui pouvaient fonctionner sur au moins un carburant. Les ports doivent fournir une infrastructure d'approvisionnement en énergie à faible émission pour promouvoir l'utilisation de carburants alternatifs.

Facteurs de contenus

Services de réparation et d'entretien des navires à forte intensité de capital pour entraver la croissance du marché

L'industrie de la construction navale est à forte intensité de capital, nécessitant des technologies spécialisées pour la construction, l'entretien et la réparation des navires, ainsi que des professionnels spécialisés. Cette nature limite les options de financement des propriétaires de navires pour les réparations, posant des risques financiers aux chantiers navals. Habituellement, les propriétaires de navires doivent financer les coûts de réparation totaux de leurs fonds. Dans des cas exceptionnels, ils pourraient obtenir un financement à court terme des banques ou d'autres institutions pour effectuer des réparations. Cependant, ces services sont souvent coûteux, ce qui potenait potentiellement la croissance du marché mondial des services de réparation et de maintenance des navires.

Analyse de segmentation du marché des services de réparation et d'entretien des navires

Par analyse de type navire

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des navires navals domine en raison de la demande croissante de navires navals modernes

Par type de navire, le marché est divisé en navires commerciaux etnavire naval. Le segment des navires naval détenait la plus grande part de marché et devrait être le segment la plus rapide. Cette croissance est propulsée par la demande croissante de navires navals avancés et modernes au milieu des tensions transfrontalières.

De plus, en raison du vieillissement de la flotte maritime, une augmentation significative de la part de marché est prévue pour les navires commerciaux. De plus, le marché est susceptible d'être davantage motivé par un arriéré de réparations prévues résultant de l'épidémie de grippe.

Par analyse des navires commerciaux

Le segment des navires à conteneurs mène en raison de l'utilisation accrue de la transmission entre le commerce électronique et d'autres industries

Par type de navire commercial, le marché est divisé en navires de pêche, en navires-conteneurs, navires de tourisme et ferries et autres. Le segment des conteneurs domine le marché en raison de ses diverses applications dans le secteur du commerce électronique. De plus, il est estimé qu'il s'agit du segment à la croissance la plus rapide en raison de son utilisation généralisée et de sa plus grande taille de flotte mondiale.

En raison de la domination de la production de poissons en Chine, au Japon, en Inde et en Indonésie, l'Asie-Pacifique devrait devenir un marché clé pour ces navires. La croissance du marché des navires de pêche est tirée par un secteur en expansion des aliments pour les poissons, qui soutient les restaurants et les secteurs du tourisme.

Par analyse des navires navals

La domination du segment des porteurs d'avion a conduit par une augmentation de la demande de modernisation de la flotte par l'organisation navale

Sur la base des navires navals, le marché est classé enporte-avions, Sous-marins, frégates, corvettes et autres. Le segment des porteurs d'avion a dominé le marché et devrait être la plus rapide en raison de l'accent croissant des forces navales sur les projets de modernisation.

Par exemple, en juillet 2023, Orizzonte Sistemi Navali (OSN), une coentreprise entre Fincantieri et Leonardo avec 51% et 49% d'actions respectivement, a attribué le porte-avions de Cavour de la marine italienne, ainsi que l'accord sur les conditions de la classe Horizon de l'entretien d'Andrea Doria et Caio). Le contrat doit couvrir l'entretien des navires concernés, avec une valeur globale maximale de 207,7 millions USD pour la période jusqu'à la fin de 2028.

Le segment des sous-marins devrait être le deuxième segment croissant le plus rapide en raison de l'achat croissant de flottes sous-marines par différents gouvernements et organismes de défense du monde entier pour la surveillance et la sécurité maritimes.

Par exemple, en octobre 2023, le Royaume-Uni a attribué à trois entreprises britanniques un contrat de 4,9 milliards de dollars pour concevoir et construire un sous-marin d'attaque nucléaire dans le cadre du programme Aukus du pays avec l'Australie et les États-Unis.

Par analyse des services

Segment des services généraux pour favoriser la croissance en raison du faible coût associé aux travaux de réparation

Sur la base du service, le marché est segmenté en services généraux, pièces de moteur, quai, œuvres électriques et autres. Le segment des services généraux devrait diriger le marché en raison de ses nombreux contrats de service et de ses coûts relativement faibles. Ce segment comprend des services, tels que la peinture, le revêtement, les inspections générales, etc. Il devrait également connaître la croissance la plus rapide en raison des demandes d'inspection fréquentes à travers divers navires.

Le segment des pièces du moteur devrait assister à une croissance significative au cours de la période de prévision. La croissance du segment est attribuée aux besoins de maintenance réguliers accrus des moteurs pour se conformer aux réglementations d'émission strictes.

En septembre 2023, un contrat de support de service pour les petites frégates et auxiliaires de la marine canadienne a été attribué à Thales. Il offre une période de service initiale de 5 ans jusqu'à 450 millions USD, avec des options supplémentaires d'un ou deux ans qui peuvent étendre les services sur 19 ans au total. L'entreprise travaille avec des entreprises et des communautés autochtones, telles que la nation Malahat, les start-ups, le monde universitaire, le supercluster canadien de petites et moyennes entreprises innovantes pour construire un secteur de services industriels nationaux durables qui stimule une capacité continue.

Par analyse de type dock

Une large application dans les travaux de réparation et de maintenance stimule la croissance du segment du quai de gravage

Sur la base du type de quai, le marché est divisé en quai de gravage, quai flottant et autres. Le marché devrait être dominé par le segment des quais de gravure au cours des prochaines années. Les quais de gravage représentent la solution d'amarrage sec la plus populaire pour les réparations et l'entretien des navires. En raison de leur utilisation généralisée dans divers chantiers navals, les quais de gravure devraient connaître la croissance la plus rapide au cours de la période de prévision.

Le segment des quais flottants devrait également croître considérablement en raison de son application dans la réparation et l'entretien de navires de petite taille.

Par analyse de l'utilisateur final

Augmentation des investissements pour stimuler la croissance du segment du gouvernement et de la défense

Par utilisateur final, le marché est segmenté en gouvernement et défense et commercial. Le segment du gouvernement et de la défense a dominé le marché et devrait se poursuivre comme la croissance la plus rapide au cours de la période de prévision. Cette domination est attribuée aux investissements croissants de la Marine et d'autres secteurs gouvernementaux visant à moderniser leurs flottes.

Le segment commercial est également prêt pour une croissance significative en raison de divers facteurs tels que les flottes vieillissantes, des normes d'émission plus strictes et une augmentation des activités commerciales maritimes, entre autres.

Idées régionales

North America Ship Repair and Maintenance Services Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

L'Amérique du Nord est prise en compte de la plus grande part de marché en 2023. La région se concentre de plus en plus sur l'amélioration de l'efficacité opérationnelle tout en minimisant simultanément les impacts environnementaux. En outre, l'administration américaine augmente le financement de la défense en réponse à une demande accrue de navires navals et à la menace perçue d'interventions hostiles dans les zones côtières.

L'Asie-Pacifique devrait atteindre le TCAC le plus élevé au cours de la période de prévision. Cette croissance de la région est attribuée aux investissements accrus réalisés par les principaux acteurs dans le développement des installations de réparation des navires et des capacités de construction navale. Les entités notables de l'industrie du transport maritime comprennent Cochin Shipyard (CMC), Goa Shipyard (Gowa), Mazagon Dock Shipbuilders Ltd. (MCD), Garden Reach Shipbuilders and Engineers Limited (GRE), Hyundai MIPO Dockyard (HM Dockyard), Dae Sun Shipbuild Engineering (SSE), China Shipbuild Industry Corporation).

L'Europe devrait connaître une croissance significative tout au long de la période de prévision, détenant la plus grande part de marché pour les services de réparation et d'entretien des navires. Les avancées récentes dans les frégates et les navires de patrouille offshore, en particulier en termes de létalité, de vitesse et de maniabilité, sont les principaux moteurs du marché régional. Des événements tels que l'augmentation de l'immigration illégale et l'augmentation du trafic de drogue en Italie, en Espagne et en Albanie ont augmenté la demande de développement des navires navals dans la région. De plus, des facteurs tels que l'application de la Convention des Nations Unies sur la loi de la mer (UNCLOS) III nécessitent des patrouilles dans les zones économiques exclusives (EEZS) s'étendant jusqu'à 200 miles, nécessitant des forces navales robustes. Les principales industries navales de la région des navettes de la région, notamment la United Shipbuilding Corporation et Damen Ship Repair Rotterdam (DSR), entre autres, contribuent à la croissance du marché.

Le marché du Moyen-Orient et de l'Afrique devrait croître à un rythme modéré au cours de la période de prévision. L'activité de la construction navale et la capacité de quai sèche devraient augmenter dans la région. Par exemple, pendant une longue période, les docks secs à Dubaï, exploités par DWD, et les docks secs à Bahreïn, exploités par le chantier naval arabe et réparation (Asry), étaient les deux seuls endroits au Moyen-Orient qui étaient vraiment adaptés à la réparation et à l'entretien de grands pétroliers. Plus récemment, deux nouveaux yards ont été ajoutés dans la région, capables de gérer de très grands conteneurs (VLCC). Ces développements dans la région ont contribué à la croissance du marché.

L'Amérique latine est prête à connaître une croissance significative dans les années à venir. Cette croissance peut être attribuée à l'augmentation du commerce maritime dans la région. En outre, l'augmentation du commerce des conteneurs en Amérique latine indique un environnement commercial propice pour les expéditeurs et les exportateurs. Le Mexique et le Brésil sont devenus des concurrents majeurs pour les compagnies de transport de conteneurs dans la région de l'Amérique latine, cherchant à étendre leurs itinéraires commerciaux de fret de voies simples à plus diversifiées.

Liste des principales sociétés sur le marché des services de réparation et de maintenance des navires

Les acteurs clés se concentrent sur les contrats à long terme avec les opérateurs de navires pour augmenter la part de marché

En termes d'acteurs du marché, une poignée de sociétés clés, notamment Sembcorp Marine Ltd., Garden Reach Shipbuilders and Engineers Limited, BAE Systems et Damen Shipyards Group, dominent le marché. Ces sociétés se concentrent sur l'élargissement de leurs capacités dans les services de réparation et d'entretien des navires, en particulier en réponse à une demande accrue après la pandémie Covid-19. De plus, ces principaux acteurs élargissent leurs quais secs pour accueillir un plus grand nombre de navires pour les opérations de réparation et d'entretien.

Liste des sociétés clés profilées

- Sembcorp Marine Ltd(Singapour)

- Garden Reach Shipbuilders and Engineers Limited (Inde)

- Groupe de chantiers navals Damen(Pays-Bas)

- Systèmes BAE (États-Unis)

- Corporation des services de réparation et de maintenance des navires de Chine (Chine)

- Dundee Marine & Industrial Services Pte Ltd. (Singapour)

- Dynamique générale Nassco(NOUS.)

- HD Hyundai Heavy Industries Co., Ltd (Corée du Sud)

- Larsen & Toubro Ltd (Inde)

- ST Ingénierie(Singapour)

Développements clés de l'industrie

- Février 2024:L'un des neuf entrepreneurs fournissant des services de maintenance, de réparation et de modernisation pour les navires de surface non nucléaires américains est un expert des systèmes de la Marine. En vertu des contrats d'une valeur collectivement de 943 millions USD, l'entrepreneur fournira des services de maintenance, de réparation et de modernisation pour les navires de surface de la marine américaine (USN) basés dans le nord-ouest du pays, qui sont à court terme ou moins de dix mois.

- Février 2024:Pour garantir la disponibilité à long terme et la résilience des actifs critiques utilisés par les navires et sous-marins de la Royal Navy au cours des 15 prochaines années, la sécurité du Royaume-Uni sera améliorée grâce à un nouveau contrat d'une valeur de près de 2 milliards USD. Le contrat fournira à la Royal Navy des jours maximum disponibles à déployer en utilisant des technologies de données, telles que l'intelligence artificielle (IA) et la réalité virtuelle (VR) pour être plus efficace et anticiper les besoins de maintenance.

- Février 2024:Babcock International a obtenu un nouveau contrat de cinq ans par le ministère de la Défense du Royaume-Uni (MOD) pour continuer à fournir un soutien en service aux équipements de protection des navires de la Royal Navy (SPS). Le contrat est destiné à réduire le taux de corrosion de la coque et de signature magnétique afin que les navires et les sous-marins soient moins sensibles aux mines magnétiques au moyen de la protection cathodique ou de l'ancrage de l'arbre actif.

- Juillet 2023:Le chantier naval de Kattupalli de Larsen et Toubro (L&T), situé près de Chennai, a obtenu un accord de réparation de chantiers navals (MSRA), qui a été signé avec la marine américaine pour la réparation des navires. Le chantier naval a été autorisé par la marine indienne et la Garde côtière.

- Juillet 2023:Fincantieri et Leonardo ont signé un contrat de 211,5 millions USD pour maintenir le JulyCarrier des avions Cavour de la marine italienne et les destroyers de classe Horizon Andrea Doria et Caio Duio. Les travaux en vertu de l'accord seront menés jusqu'en 2028 par une coentreprise entre Leonardo et Fincantieri, nommé Orizzonte Sistemi Navali (OSN). TSO maintient la capacité de la marine italienne; Les entreprises doivent veiller à ce que tous les navires fonctionnent dans un état fonctionnel.

- Juillet 2023:Selon l'annonce de lundi du Pentagone, Newport News Shipbuilding a reçu un contrat de maintenance des porte-avions de la marine américaine en Californie d'une valeur de 528,4 millions de dollars. Si toutes les options de contrat sont exécutées, le constructeur de porte-avions sera responsable de l'entretien des transporteurs accueillis à Naval Air Station North Island, à moins d'une disponibilité de quai sèche, jusqu'en 2028, selon l'annonce.

Reporter la couverture

## @ ##

Le rapport couvre tous les aspects du marché, y compris le type de navire, le navire commercial, le navire naval, le service, le type de quai, l'utilisateur final et les acteurs clés. En outre, le rapport de recherche couvre les tendances des services de réparation et de maintenance des navires, le paysage concurrentiel, la concurrence du marché, la tarification des produits et les conditions du marché, en mettant l'accent sur le développement des clés de l'industrie. Le rapport couvre également plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

4,60% de TCAC (2024-2032) |

|

Unité |

Valeur (milliards USD) |

|

Segmentation

|

Par type de navire

|

|

Par navire commercial

|

|

|

Par navire naval

|

|

|

Par service

|

|

|

Par type de quai

|

|

|

Par l'utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 35,72 milliards USD en 2023 et devrait atteindre 53,23 milliards USD d'ici 2032.

Le marché devrait enregistrer un TCAC de 4,60% au cours de la période de prévision de 2024-2032.

Par type de navire, le segment des navires naval devrait être le principal segment du marché.

BAE Systems, China Ship Repair and Maintenance Services Industry Corporation, Damen Shipyards Group, Dundee Marine & Industrial Services Pte Ltd., General Dynamics Nassco et Garden Reach Shipbuilders & Engineers Ltd sont les principaux acteurs des marchés mondiaux.

L'Europe détenait la part de marché la plus élevée en 2022.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 250

Rapports associés