Taille du marché du syndrome du côlon court, analyse des actions et de l'industrie, par type (GLP-2, hormone de croissance et glutamine), par canal de distribution (pharmacies hospitalières et pharmacies en ligne et de vente au détail) et prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

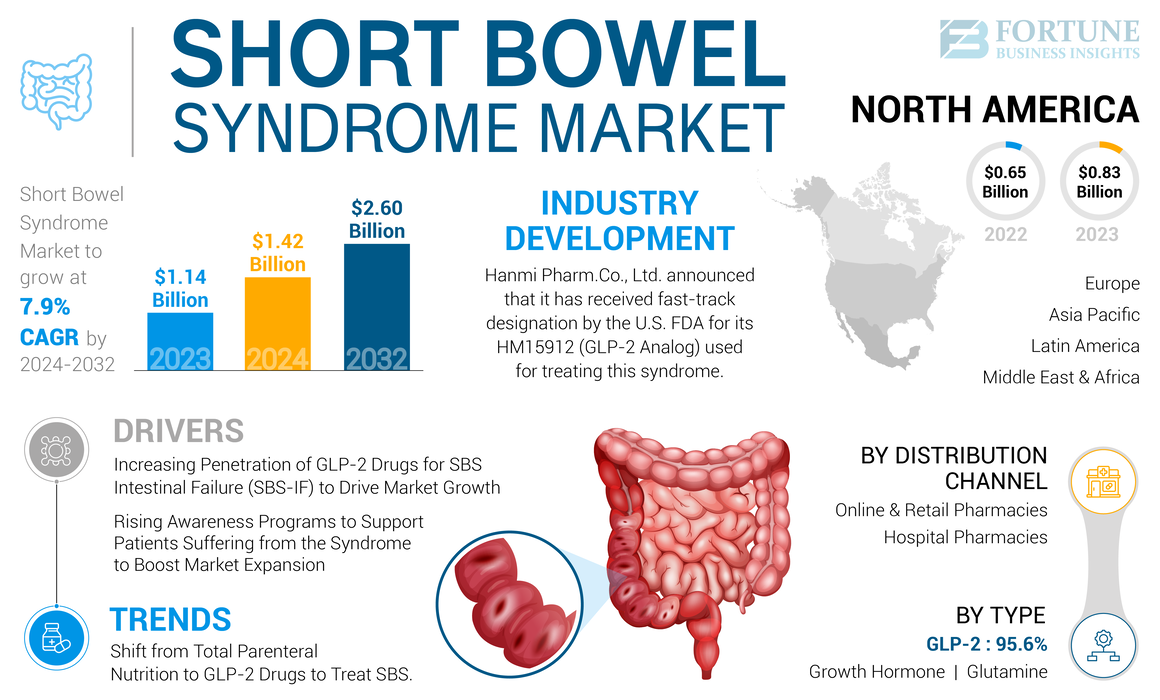

La taille mondiale du marché du syndrome de l'intestin court était évaluée à 1,14 milliard USD en 2023. Le marché devrait passer de 1,42 milliard USD en 2024 à 2,60 milliards USD d'ici 2032, présentant un TCAC de 7,9% au cours de la période de prévision. L'Amérique du Nord a dominé le marché du syndrome de l'intestin court avec une part de marché de 72,81% en 2023. De plus, la taille du marché américain du syndrome intestinal devrait augmenter considérablement, atteignant une valeur estimée de 1,93 milliard USD par 2032, tirée par la présence d'un grand bassin de patients adoptant des médicaments avancés et nécessitant de nouvelles options de traitement.

Il y a une augmentation de la prévalence du syndrome de l'intestin court parmi la population générale dans le monde. Sur la base de diverses bases de données régionales et nationales, la condition a affecté respectivement environ 15 000 et 20 000 personnes aux États-Unis et dans l'UE-5. Le syndrome est associé à une insuffisance intestinale, où le pool de patients dépend fortement du soutien parentéral (PS). Il y a une augmentation du nombre de patients souffrant d'une insuffisance intestinale du syndrome intestinal court (SBS-IF), en particulier dans les pays développés, en raison de facteurs tels que des taux de diagnostic plus élevés. Selon la Crohn's & Colitis Foundation, le nombre de personnes souffrant d'un syndrome de l'intestin court aux États-Unis est d'environ 10 000 à 20 000 personnes.

Les patients souffrant de SBS-IF dépendent fortement du soutien parentéral qui fournit les liquides et les nutriments nécessaires. Cependant, des coûts relativement plus élevés de traitement et une durée plus longue sont des facteurs conduisant à une réduction de la qualité de vie des patients. Selon les données publiées par WebMD LLC en 2021, le coût du support parentéral par personne est d'environ 65 000 USD à 320 000 USD par an. Cela, ainsi que l'utilisation à long terme du soutien parentéral, ont un impact sur la qualité de vie du patient et développe diverses complications telles que le dysfonctionnement du foie, la septicémie de cathéter et autres. Il en résulte une forte adoption de médicaments tels que les médicaments GLP-2 qui offrent divers avantages, tels que l'augmentation de l'absorption intestinale et la réduction du soutien parentéral global du patient.

Actuellement, il n'y a qu'un seul médicament GLP-2 approuvé, Gattex (Reveste), de Takeda Pharmaceutical Company Limited. Cependant, les études cliniques en cours sur les médicaments GLP-2 avec des avantages plus avancés développés par diverses sociétés de biotechnologie devraient en outre augmenter l'adoption de ces médicaments au cours de la période de prévision. Les avantages comprennent l'amélioration des fréquences de dosage, ainsi que l'efficacité cliniquement prouvée des médicaments pour traiter les patients atteints d'insuffisance rénale, entre autres.

- En septembre 2022, Zealand Pharma A / S a annoncé les résultats positifs d'un essai de phase 3 de Glepaglutide pour le traitement du syndrome de l'intestin court. Le glepaglutide est l'analogue GLP-2 à longue action potentiel le meilleur.

Plusieurs études ont montré que le coronavirus peut affecter le système digestif, conduisant à diverses complications gastro-intestinales. Le virus SARS-COV-2 s'attache à l'enzyme de conversion de l'angiotensine 2 (ACE-2) dans l'intestin, affectant le système digestif.

- Selon les données publiées par Uptodate, Inc., en 2021, il a été estimé qu'un tiers des patients qui sont gravement malades de Covid-19 ont développé des complications gastro-intestinales.

L'infection SARS-COV-2 a provoqué plusieurs complications, telles que la maladie inflammatoire de l'intestin et d'autres infections des voies gastro-intestinales, conjointement avec plusieurs autres troubles gastro-intestinaux. De plus, le Covid-19 a affecté les patients atteints d'une maladie inflammatoire de l'intestin inflammatoire, ce qui a entraîné un nombre plus élevé de cas de maladie de Crohn en raison d'un système immunitaire compromis. Cela a conduit à une augmentation du nombre de patients souffrant de SBS.

Pendant la pandémie Covid-19, l'adoption du traitement nutritionnel parentéral a diminué en raison des séjours hospitaliers prolongés et de diverses complications associées à ce traitement. Cela a augmenté la demande de médicaments à base de GLP-2 sur le marché. Tous ces facteurs sont sur le point de mener la croissance du marché au cours de la période de prévision.

Tendances du marché du syndrome des intestinaux courts

Passer de la nutrition parentérale totale aux médicaments GLP-2 pour traiter le SBS

Ces dernières années, le marché a connu un passage préférentiel de la nutrition parentérale totale (TPN) aux médicaments GLP-2 pour traiter la maladie. Cela est dû aux différentes complications associées à l'utilisation à long terme de la thérapie nutritionnelle parentérale. Les facteurs de risque associés à la nutrition parentérale totale comprennent la dysfonction du foie et des reins et la septicémie du cathéter. Il en résulte l'adoption de médicaments innovants pour traiter ce syndrome qui contribue à réduire le soutien parentéral global.

L'adoption croissante des médicaments GLP-2 est due aux résultats efficaces montrés dans l'augmentation de l'absorption intestinale, quotidiennement une fois la fréquence posologique, entre autres. Ceci, ainsi que le taux de pénétration croissant des médicaments GLP-2 pour ce syndrome atteint d'une insuffisance intestinale, augmente encore la demande de médicaments GLP-2 sur le marché.

Ceci, avec le continuessais cliniquesSur les médicaments basés sur GLP-2 par des acteurs clés, fait la promotion de leur adoption sur le marché. En janvier 2021, Hanmi Pharm. L'analogue GLP-2 de Co. Ltd (HM15912) a éliminé l'essai clinique de phase 2.

Les facteurs mentionnés ci-dessus, le fort objectif des acteurs clés sur la réception de diverses approbations de produits sur le marché et le coût élevé de la nutrition parentérale sont responsables du changement préférentiel vers les médicaments GLP-2.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du syndrome de l'intestin court

Augmentation de la pénétration des médicaments GLP-2 pour l'insuffisance intestinale du SBS (SBS-IF) pour stimuler la croissance du marché

SBS-IF est une condition rare chez les patients atteints du syndrome de l'intestin court. Les patients atteints de cette condition nécessitent une fréquence plus élevée de soutien parentéral. Ce traitement est généralement administré en moyenne 5 jours par semaine. Cependant, l'utilisation à long terme de soutien parentéral entrave les activités quotidiennes du patient, augmentant le taux d'hospitalisation et les complications associées à ce traitement, conduisant à l'adoption de médicaments à base de GLP-2 sur le marché.

Dans les pays développés, comme les États-Unis, la France, l'Allemagne, le Royaume-Uni et d'autres, la pénétration des médicaments GLP-2 pour le traitement du SBS-IF est plus grande par rapport aux économies en développement. Plusieurs facteurs, tels qu'un scénario de remboursement favorable, une large disponibilité de médicaments et une adoption plus élevée de médicaments GLP-2 chez les professionnels de la santé et les patients, ont soutenu la pénétration dans les pays développés.

- Sur la base de quelques articles de recherche, environ 18% à 20% de tous les patients souffrant de SBS-IF (adultes et pédiatriques) sont actuellement traités par des médicaments GLP-2 aux États-Unis, la pénétration est légèrement plus faible en Europe (pays UE-5), où environ 3% à 8% de la population souffrant de SBS-IF sont actuellement traitées par des médicaments GLP-2.

- En 2021, Takeda Pharmaceutical Company Limited a lancé Gattex / Revestive, une injection sous-cutanée pour le syndrome de l'intestin court, au Japon et a reçu l'approbation du ministère de la Santé, du Travail et du Welfare.

En outre, la pénétration des médicaments GLP-2 devrait augmenter au cours de la période de prévision dans les pays développés. Cela est dû aux divers avantages offerts par les candidats au pipeline, tels que l'amélioration de la fréquence des doses et les taux d'hospitalisation réduits, entre autres.

Les facteurs mentionnés ci-dessus, les programmes croissants de sensibilisation pour soutenir les patients atteints de ce syndrome, et les investissements croissants de R&D par les principaux acteurs du marché stimulent davantage la croissance du marché.

Programmes de sensibilisation à la hausse pour soutenir les patients souffrant du syndrome pour stimuler l'expansion du marché

L'incidence croissante de ce syndrome dans des pays tels que les États-Unis, le Canada et le Royaume-Uni augmente la nécessité de développer des médicaments innovants pour traiter cette condition. Selon les données publiées par Crohn’s & Colitis Foundation, environ 10 000 à 20 000 personnes ont cette condition aux États-Unis

Cependant, la majorité de la population des pays à revenu moyen et à faible revenu n'est pas au courant de cette condition en raison du manque de sensibilisation. Cela a déplacé l'objectif des organisations, telles que la Fondation Oley, la SBS Foundation et d'autres, pour lancer des programmes de sensibilisation pour soutenir et éduquer les personnes souffrant de ce syndrome.

- Par exemple, la Fondation SBS fournit le programme SBSCare, un programme certifié CE visant à améliorer les résultats des patients grâce à la gestion médicale et nutritionnelle.

De plus, le fort objectif des acteurs clés sur les investissements de recherche et de développement pour développer des médicaments innovants propulse davantage la croissance du marché.

Facteurs de contenus

Un coût élevé de traitement peut limiter la croissance du marché

La nutrition parentérale est la procédure la plus couramment utilisée pour traiter ce syndrome, et le coût global du traitement est coûteux. Cette procédure peut être effectuée dans les hôpitaux et à domicile. Cependant, le coût du traitement est relativement moindre pour les patients qui reçoivent une nutrition parentérale à domicile que pour ceux qui sont traités dans les hôpitaux.

De plus, l'énorme coût annuel des médicaments pour le traitement de cette condition limite encore leur adoption sur le marché. Par exemple, le premier médicament approuvé utilisé pour traiter ce syndrome, Gattex / Reveste, est également considéré comme coûteux.

- Selon les données publiées par NCBI en 2019, il a été estimé que le coût annuel du médicament Gattex / récessif, utilisé pour traiter ce syndrome, est d'environ 250 000 à 300 000 USD par personne par an en Europe. Le coût moyen de Gattex en Asie-Pacifique est d'environ 200 000 à 250 000 USD par personne par an.

En outre, le manque de politiques de remboursement et la disponibilité limitée des médicaments approuvés dans des pays comme l'Inde, l'Afrique et d'autres limitent davantage la croissance du marché.

Analyse de la segmentation du marché du syndrome de l'intestin court

Par analyse de type

Segment GLP-2 LED en raison de la présence de produits approuvés

Sur la base du type, le marché a été classé en GLP-2, en hormone de croissance et en glutamine.

Le segment GLP-2 a maintenu une part dominante en 2023. La domination du segment GLP-2 est due à une large gamme de produits de pipeline à base de GLP-2 pour SBS. De plus, la présence de produits approuvés sur le marché augmente encore la croissance du segment.

- Par exemple, en mai 2019, la FDA a approuvé Gattex pour traiter les enfants de 1 an et plus avec SBS. Gattex est un médicament analogique GLP-2 fabriqué par Takeda Pharmaceutical Company Limited.

D'un autre côté, le segment des hormones de croissance devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Les médicaments contre l'hormone de croissance sont approuvés pour une utilisation à court terme dans le traitement de ce syndrome. En outre, la présence de médicaments approuvés tels que Zorbtive et les prestations de couverture de médicament d'assurance offertes devraient en outre alimenter la croissance du segment au cours de la période de prévision.

- En juillet 2022, le programme de prestations de pharmacie a couvert Zorbtive de Merck KGAA, une hormone de croissance utilisée pour traiter cette condition.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des canaux de distribution

Déplacement préférentiel des patients vers des pharmacies en ligne et au détail pour augmenter la croissance des segments

Par canal de distribution, le marché est classé dans les pharmacies hospitalières et les pharmacies en ligne et au détail.

Le segment des pharmacies en ligne et de détail devrait enregistrer le TCAC le plus élevé au cours de 2024-2032 et générer les revenus les plus élevés en 2023. La domination est attribuée au nombre croissant de pharmacies en ligne et de vente au détail dans des pays tels que les États-Unis, le Royaume-Uni, l'Inde et d'autres. Ceci, ainsi que le changement préférentiel des patients vers des plateformes en ligne, a augmenté les principaux acteurs sur la collaboration avec les pharmacies en ligne, propulsant davantage la croissance du segment.

- Selon les données publiées par le Commonwealth Fund en 2021, il a été estimé qu'environ 60 000 pharmacies de vente au détail sont présentes aux États-Unis, ce qui offre diverses possibilités aux pharmacies de vente au détail d'offrir des médicaments innovants pour traiter ce syndrome.

D'un autre côté, le segment des pharmacies de l'hôpital devrait détenir une part importante pendant la période d'évaluation, car la prévalence croissante des maladies provoquant des SB, tels que la maladie de Crohn, augmente la demande de médicaments avancés pour traiter ces conditions sur le marché. Les principaux acteurs se concentrent sur la fourniture de médicaments aux pharmacies hospitaliers pour répondre à la demande croissante de ces médicaments avancés.

Idées régionales

Par région, le marché est classé en Europe, en Amérique du Nord, en Asie-Pacifique, en Amérique latine et au Moyen-Orient et en Afrique.

North America Short Bowel Syndrome Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché et s'est élevé à 0,83 milliard USD en 2023. La présence d'un grand pool de patients adoptant des médicaments avancés et nécessite de nouvelles options de traitement alimente la croissance du marché du syndrome intestinal court dans cette région. De plus, l'utilisation étendue de médicaments approuvés pour traiter les populations adultes et pédiatriques, la présence d'un large éventail de produits de pipeline, la croissance des activités de R&D parmi les acteurs clés, et d'autres devraient contribuer à la croissance du marché dans cette région au cours de la période de prévision.

- Par exemple, Ironwood a investi 58,2 millions USD dans la recherche et le développement en 2023. L'augmentation est liée à l'étude de l'apraglutide dans le syndrome de l'intestin court, qui est conçu pour soutenir et améliorer les résultats chez les patients souffrant d'un syndrome de l'intestin court avec insuffisance intestinale (SBS-IF).

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La présence directe d'acteurs majeurs sur le marché, d'énormes investissements en R&D dans le développement de médicaments innovants et l'accent croissant sur les essais cliniques de médicaments à base de GLP-2 propulsent la croissance du marché dans cette région. De plus, la sensibilisation croissante aux maladies rares dans des pays comme l'Inde, le Japon, l'Australie et d'autres entraîne la demande croissante et le besoin de diverses options de traitement dans cette région.

- En 2021, Takeda Pharmaceutical Company Limited a annoncé l'approbation de la commercialisation et de la distribution de son médicament GLP-2, Gattex, du ministère de la Santé, du Travail et du Welfare, au Japon.

L'Europe a occupé la deuxième position sur le marché mondial. La présence directe et l'émergence de nouvelles sociétés de biotechnologie à un stade clinique dans cette région, se concentrant principalement sur le développement de médicaments innovants et de nouvelles biologiques pour traiter les maladies rares, alimente la croissance du marché européen. Ceci, ainsi que les différentes directives posées pour soutenir les patients souffrant de cette condition, stimule la croissance du marché.

- Par exemple, selon les directives de la Société européenne pour la nutrition et le métabolisme clinique (ESCEN), si le traitement du facteur de croissance est pris en compte pour le traitement de cette condition, l'analogue GLP-2 est considéré comme la première ligne de traitement.

L'Amérique latine et les régions du Moyen-Orient et d'Afrique devraient assister à une croissance significative au cours de 2024-2032. La sensibilisation croissante aux maladies rares et le besoin croissant et la demande de produits avancés dans ces régions sont sur le point de conduire à la croissance au cours de la période de prévision. De plus, les acteurs clés se concentrent sur l'élargissement de leur réseau de distribution dans ces régions pour répondre à la demande croissante, alimentant davantage la croissance du marché.

- En juillet 2020, Nestlé Health Science a investi 50,0 millions USD pour établir un centre de fabrication aux États-Unis, qui fabrique des formules pour nourrissons et des produits de nutrition médicale tels que le peptamen. Cet investissement se concentre également sur la distribution des produits au Canada, au Brésil, au Mexique, en Australie et à Taïwan.

Jouants clés de l'industrie

Les principaux acteurs se concentrent sur des produits robustes et du portefeuille de pipelines pour améliorer leur position

En ce qui concerne le paysage concurrentiel, le marché mondial est dominé par Takeda Pharmaceutical Company Limited, qui a pris en compte la part de marché du syndrome de l'intestin court le plus élevé en 2023. L'accent mis sur les investissements en R&D pour le développement et la livraison de nouveaux médicaments sur le marché et la plus grande part du marché.

- En mai 2024, Takeda Pharmaceutical Company Limited en collaboration avec Inspire a présenté de nouvelles recherches à la Semaine des maladies digestives (DDW) 2024, et a dévoilé une étude de méthode mixte sur l'expérience du patient du syndrome de l'intestin court (SBS). Cette étude se concentrait sur les charges physiques, sociales et émotionnelles auxquelles sont confrontés les patients SBS et leurs soignants.

En outre, de nouvelles sociétés de stade clinique telles que Vectivbio AG, 9 mètres Biopharma, Inc., Zealand Pharma A / S, et d'autres se concentrent principalement sur le développement de médicaments avancés et personnalisés pour traiter les maladies rares telles que le syndrome de l'intestin court et la greffe par rapport aux maladies hôtes. De plus, la présence de produits de pipeline avec un nombre croissant d'études cliniques est susceptible de soutenir la part croissante des acteurs du marché dans le monde.

- En mars 2022, Vectivbio AG a annoncé un accord de licence avec Asahi Kasei Pharma Corporation pour commercialiser et développer l'apraglutide au Japon, qui est utilisé pour traiter SBS.

Liste des meilleures sociétés du syndrome des intestinaux:

- Takeda Pharmaceutical Company Limited(Japon)

- Oxthera (Suède)

- Zealand Pharma (Danemark)

- Ironwood (États-Unis)

- Hanmi Pharm Co., Ltd. (Corée du Sud)

- Jaguar Health (États-Unis)

- Merck Kgaa(Allemagne)

- Enterabio Ltd. (Israël)

- Nestlé (Suisse)

Développements clés de l'industrie:

- Septembre 2023-Enverabio Ltd. a conclu un accord de collaboration de recherche avec Opko Biologics, Inc. En collaboration, Opko a fourni ses analogues propriétaires du peptide GLP-2 et de l'oxyntomoduline (OXM) pour le développement de formulations de tablettes orales pour l'obésité et les sybpsorption intestinaux en utilisant la technologie de livraison orale de l'entera.

- Mars 2023 -Takeda Pharmaceutical Company Limited a participé au 18e Congrès européen de l'Organisation européenne de Crohn et de Colitis (ECCO). L'entreprise a partagé des conseils pratiques pour augmenter l'adhésion au traitement, discuté de nouvelles attitudes envers les objectifs de traitement et a présenté une véritable expérience clinique pour la maladie.

- Juin 2022 -9 mètres Biopharma, Inc. a annoncé les résultats positifs de l'étude clinique de phase 2 du virolénatide dans le traitement de ce syndrome.

- Août 2021- Zealand Pharma A / S a annoncé l'administration de dose de glepaglutide au premier patient de l'essai clinique de phase 3B pour le traitement du syndrome de l'intestin court.

- Avril 2021 -Hanmi Pharm.Co., Ltd. a annoncé qu'elle avait reçu une désignation accélérée par la FDA américaine pour son HM15912 (analogue GLP-2) utilisé pour traiter ce syndrome.

Reporter la couverture

Le rapport d'étude de marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises de premier plan, les types et les canaux de distribution. En outre, il offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

TCAC de 7,9% de 2024-2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights dit que le marché devrait atteindre 2,60 milliards USD d'ici 2032.

En 2023, le marché était de 1,14 milliard USD.

Le marché devrait afficher une croissance régulière à un TCAC de 7,9% au cours de la période de prévision.

Par type, le segment GLP-2 a mené en 2023.

La pénétration croissante des médicaments GLP-2 chez les patients souffrant de SBS-si globalement, associée à des programmes de sensibilisation par diverses organisations, devrait stimuler la croissance du marché.

Takeda Pharmaceutical Company, Merck KGAA et Emmaus Medical, Inc. sont les meilleurs acteurs du marché.

L'Amérique du Nord devrait détenir la part de marché la plus élevée du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 127

Rapports associés