Logiciel pour la fabrication intelligente Taille du marché, part et analyse de l'industrie, par application (jumeau numérique, ERP, gestion de la qualité, planification de la chaîne d'approvisionnement, gestion des performances des actifs, automatisation et orchestration MES, gestion prédictive, impression/modélisation 3D, gestion du cycle de vie des produits), par type d'entreprise (grandes entreprises et PME)), par déploiement (cloud et sur site), par industrie (processus (pétrole et gaz, électricité et énergie, produits chimiques, pharmaceutiques) et discret (automobile, électronique et fab

APERÇUS CLÉS DU MARCHÉ

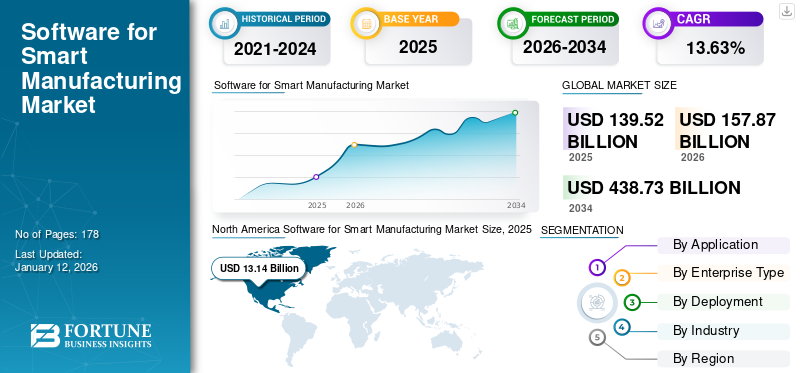

La taille du marché mondial des logiciels pour la fabrication intelligente était évaluée à 139,52 milliards de dollars en 2025. Le marché devrait passer de 157,87 milliards de dollars en 2026 à 438,73 milliards de dollars d’ici 2034, avec un TCAC de 13,63 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 28,41 % en 2025.

La fabrication intelligente est un processus de production moderne, interconnecté, riche en données et automatisé. Cela implique la collaboration de machines, de mégadonnées et de personnes au sein d’un système intégré et connecté numériquement. Ce système collecte et analyse des données pour comprendre, faire des prédictions et en tirer des informations. La fabrication intelligente intègre des technologies avancées, telles que la cybersécurité, l’IA, la blockchain, l’Internet industriel des objets (IIoT) et la robotique. Ces technologies de l’Industrie 4.0 optimisent l’écosystème de fabrication et améliorent les performances globales.

Le marché des logiciels dans le monde est florissant et en croissance constante. Tous les pays ont adoptétransformation numériqueet l'adoption de nombreuses solutions logicielles dans tous les secteurs pour améliorer la productivité, rationaliser les opérations et améliorer l'expérience client. Certains des facteurs clés contribuant au marché comprennent des politiques gouvernementales favorables, la pénétration du cloud, la numérisation croissante, le commerce électronique et les activités en ligne et l’essor des technologies émergentes.

- Par exemple, selon un rapport de l'Association nationale des sociétés de logiciels et de services (NASSCOM), en 2022, on s'attend à ce que plus des deux tiers du secteur manufacturier indien aient l'intention d'adopter l'Industrie 4.0 d'ici 2025.

La pandémie de COVID-19 a créé du travail à distance et a soutenu une infrastructure évolutive pour les produits et offres de services des entreprises. En conséquence, les logiciels basés sur le cloud devraient gagner du terrain au cours de la période de prévision. Cette tendance est susceptible de persister, car la migration vers le travail virtuel souligne la nécessité de technologies fiables, sécurisées, évolutives et hors site.

IMPACT GÉNÉRATIF DE L'IA

Capacité de l’IA générative à accélérer le processus d’automatisation dans la fabrication afin d’augmenter la croissance du marché

L'émergence deIA générativeoffre des opportunités de croissance significatives pour les logiciels destinés aux fournisseurs de fabrication intelligente du monde entier. Cette technologie leur permet de proposer des interactions plus personnalisées, efficaces et plus humaines. L'apprentissage automatique révolutionne rapidement la fabrication de produits dans divers secteurs, car les fabricants exploitent les capacités de l'intelligence artificielle (IA) pour accomplir des tâches plus rapidement et avec plus de précision que les humains. L'IA générative remodèle les technologies de fabrication intelligentes en mettant l'accent sur le rôle crucial des logiciels open source et des communautés dans l'optimisation des lignes de production, la réduction des déchets et l'amélioration de la logistique de la chaîne d'approvisionnement.

- Selon les experts du secteur, plus de 50 % des principaux fabricants européens intègrent actuellement l’IA dans une certaine mesure. L'Allemagne est en tête avec 69 % des fabricants déployant l'IA, tandis qu'aux États-Unis, ce chiffre atteint 28 % et au Japon, ce chiffre atteint 30 %. La Chine est au plus bas avec 11 %.

Logiciels pour les tendances du marché de la fabrication intelligente

Pénétration croissante de l’Internet des objets, du réseau 5G et du Big Data pour compléter la croissance du marché

Le Big Data constitue une tendance émergente importante pour la croissance de la fabrication intelligente. Le volume croissant de données structurées et non structurées crée une énorme demande pour les applications Big Data. De plus, l’intégration des technologies IoT et 5G représente une étape importante dans l’avancement defabrication intelligente. De plus, la 5G, connue pour sa faible latence, sa connectivité généralisée des appareils et son haut débit, est essentielle au traitement et à la transmission des données en temps réel. Cette capacité est vitale dans les environnements de fabrication où les décisions et actions instantanées ont un impact majeur sur l’efficacité et la sécurité de la production.

L’IoT, quant à lui, utilise un réseau d’appareils interconnectés, chacun ayant la capacité de transmettre, recevoir et collecter des données. Cela signifie que chaque machine, appareil et capteur est une source de données critiques dans le contexte de la fabrication. Une fois analysées et appliquées, ces données peuvent contribuer à permettre une maintenance prédictive, à améliorer le contrôle qualité et à optimiser les processus de production.

- En août 2023, Ericsson, Hitachi et Amazon Web Services (AWS) ont uni leurs forces pour présenter le potentiel de la 5G, de l'automatisation et des technologies existantes.Intelligence artificielle (IA)solutions pour transformer l’industrie manufacturière. Leur objectif est d'améliorer l'efficacité, la productivité, la sécurité et l'impact environnemental tout en réduisant les coûts. Ces sociétés ont collaboré pour mener un essai privé d’infrastructure 5G dans l’usine de fabrication de véhicules électriques d’Hitachi Astemo Americas au Kentucky, aux États-Unis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des logiciels pour la fabrication intelligente

Demande croissante de systèmes logiciels qui réduisent le temps et les coûts pour favoriser la croissance du marché

Les fabricants sont fortement touchés par les gaspillages de production et les temps d’arrêt imprévus. En conséquence, ils recherchent des systèmes capables d’identifier à l’avance les défauts et les défaillances potentiels afin de prévenir de futures pertes. Des technologies telles que la 3D industrielle, le jumeau numérique et la gestion des actifs d'usine (PAM) sont utilisées pour réduire le temps et les coûts associés à la fabrication.

De plus, les solutions logicielles constituent la base de la mise en œuvre de technologies avancées, telles que l'intelligence artificielle (IA),apprentissage automatiqueet l'analyse des données. Selon les experts du secteur, 80 % des utilisateurs de logiciels de fabrication intelligente pratiquent la fabrication verte pour éliminer le papier de leurs processus de fabrication. Ces facteurs contribuent à la croissance du marché mondial des logiciels pour la fabrication intelligente.

FACTEURS DE RETENUE

Investissement initial élevé dans des solutions de fabrication intelligente pour freiner la croissance du marché

Le principal facteur entravant la croissance du marché mondial des logiciels pour la fabrication intelligente est le niveau élevé des investissements initiaux. Les recherches indiquent que le coût est le principal obstacle, suivi par le manque de connaissances sur la technologie dans laquelle investir. L’apparition de la pandémie a exacerbé ce problème, car de nombreuses entreprises ont connu une diminution de leurs dépenses en capital et d’autres pertes. Par conséquent, des investissements initiaux élevés sont susceptibles de restreindre la croissance du marché. En outre, la mise en œuvre de l’Industrie 4.0 et des investissements intelligents peut s’avérer coûteuse, nécessitant d’importantes dépenses initiales en matière de technologie, de formation, de recrutement et d’infrastructure.

Logiciel pour l’analyse de la segmentation du marché de la fabrication intelligente

Analyse des applications

L'impression/modélisation 3D industrielle connaîtra la croissance la plus rapide, tirée par la demande croissante d'IoT dans les processus d'automatisation avancés

En fonction des applications, le marché est segmenté enjumeau numérique,Planification des ressources d'entreprise (ERP), gestion de la qualité, planification de la chaîne d'approvisionnement, gestion des performances des actifs, automatisation et orchestration MES, gestion maintenance/préventive/prédictive, impression/modélisation 3D, gestion du cycle de vie des produits, etc.

On estime que le segment des applications d’impression/modélisation 3D enregistrera le TCAC le plus élevé au cours de la période de prévision. Le segment de l’impression/modélisation 3D devrait dominer le marché, avec une contribution mondiale de 18,09 % en 2026. La croissance du segment est tirée par la demande croissante d’IoT dans les processus d’automatisation avancés du secteur manufacturier. Le secteur manufacturier sera la principale source de demande d’impression et de modélisation 3D, suivi par les industries électronique et automobile. De plus, l’industrie de l’automatisation discrète utilise l’impression et la modélisation 3D pour l’auto-optimisation des lignes de production et des solutions de produits personnalisées.

- En mai 2024, Le groupe BMW a amélioré le processus de fabrication de son usine de Munich en intégrant des robots de préhension personnalisés imprimés en 3D. Cela s'est traduit par une amélioration significative de l'efficacité des lignes de production, en particulier celles dédiées à l'assemblage de la BMW i4. Ces pinces bioniques novices peuvent supporter des charges allant jusqu'à 110 kg et sont 30 % plus légères que les méthodes traditionnelles, augmentant ainsi la capacité de charge et réduisant les émissions de carbone.

En 2024, l’application ERP (Enterprise Resource Planning) détenait la plus grande part de marché, soit 17,7 %. Adoptant l'Industrie 4.0, l'ERP apporte des améliorations transformatrices tout au long du processus de fabrication, révolutionnant l'approvisionnement en matériaux, la gestion de la chaîne d'approvisionnement, la production et la maintenance. En intégrant les systèmes ERP aux technologies émergentes telles que l'IA etInternet des objets (IoT)les fabricants peuvent optimiser davantage leur productivité en créant des opérations plus intelligentes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type d'entreprise

Les grandes entreprises ont adopté un logiciel de fabrication intelligente afin de rationaliser leurs processus

Par type d’entreprise, le marché a été classé en grandes entreprises et petites et moyennes entreprises (PME).

Le segment des grandes entreprises détenait la plus grande part de marché, soit 72,43 % en 2026. La fabrication intelligente aide les grandes entreprises à réussir de plusieurs manières. Cela comprend une réduction des pertes de matériaux, une augmentation de la capacité de production, des délais de livraison améliorés et une satisfaction accrue des employés. Des exemples d'usines intelligentes incluent la fabrication à la demande et les stocks virtuels.

- Par exemple, selon les experts du secteur, d’ici 2026, l’adoption de l’intralogistiquerobots intelligentsdevrait atteindre au moins 75 % parmi les grandes entreprises. Cette adoption accélérée est motivée par le besoin croissant de processus automatisés pour réduire les coûts et répondre aux contraintes de main-d'œuvre dans les ateliers de fabrication.

En outre, le segment des PME devrait présenter le TCAC le plus élevé au cours de la période de prévision. Le besoin d’une production, d’une qualité et d’une durabilité accrues constitue une motivation importante pour les petites et moyennes entreprises (PME). De plus en plus d’entreprises, notamment celles des secteurs de l’automobile, de l’aérospatiale et de l’électronique, adoptent des solutions de fabrication intelligentes pour rester compétitives sur un marché mondial en évolution rapide.

Par analyse de déploiement

Mise en œuvre croissante de solutions basées sur le cloud pour répondre à la demande de déploiement dans le cloud

Par déploiement, le marché a été classé en cloud et sur site. En 2024, le segment du déploiement cloud occupait la position de leader sur le marché et devrait observer le taux de croissance le plus élevé sur la période estimée. Le segment du cloud devrait dominer le marché, avec une contribution de 69,71 % à l’échelle mondiale en 2026. La croissance du segment est attendue en raison de l’importance croissante des services, technologies et services basés sur le cloud dans les entreprises du monde entier. Actuellement, les solutions cloud jouent un rôle essentiel, transformant les processus de fabrication en opérations hautement efficaces et bien optimisées. Les experts du secteur suggèrent qu’investir dans le cloud peut changer la donne pour les entreprises. Des études ont montré que 60 % des entreprises qui investissent dans le cloud surpassent leurs concurrents en matière de transformation de la chaîne d'approvisionnement. De plus, plus de la moitié (53 %) d’entre eux attribuent au cloud sa résilience et sa durabilité améliorées.

En 2024, le segment sur site représentait une part de marché décente en raison de la flexibilité qu'il offre aux clients puisque les transactions ne sont effectuées qu'une seule fois. Ses coûts sont relativement inférieurs à ceux du cloud. Pour avoir un contrôle total sur les données, les organisations peuvent déployer des logiciels sur site pour une fabrication intelligente, ce qui peut aider à atténuer ou à réduire les accès non autorisés et les violations de données.

Par analyse de l’industrie

Les capacités des logiciels de fabrication intelligente dans les industries de transformation pour atteindre la stabilité numérique sont susceptibles de propulser la croissance du marché

Sur la base de l’industrie, le marché mondial est classé en industrie de transformation (pétrole et gaz, électricité et énergie, produits chimiques, produits pharmaceutiques, aliments et boissons, métaux et mines, et autres) et industrie discrète (automobile, électronique et fabrication, fabrication industrielle, aérospatiale et défense, et autres). Le segment de l’industrie de transformation représentait la plus grande part de marché en 2024. Dans le domaine de la fabrication de l’industrie de transformation, de nombreuses grandes entreprises des secteurs du raffinage du pétrole, des produits pharmaceutiques, des métaux et des produits chimiques en vrac ont atteint différents niveaux de maturité numérique. Ils ont bénéficié du fait qu'ils ont été les premiers à adopter des technologies telles que le MES et les solutions avancées de contrôle de processus.

- Selon les experts du secteur, l’industrie chimique a dépensé environ 4,4 milliards USD dans les technologies de transformation numérique en 2023. D’ici 2031, l’industrie devrait investir 7,4 milliards USD dans la numérisation de ses usines, l’Asie-Pacifique étant en tête.

Le segment de l’industrie discrète devrait connaître le taux de croissance le plus élevé au cours de la période de prévision, mené par le secteur de l’aérospatiale et de la défense. Les usines intelligentes impliquées dans la fabrication discrète utilisent la vision industrielle, l'IA et le temps réelanalyse de donnéeset une robotique avancée pour améliorer divers processus, notamment les inventaires de pièces, la planification du travail, l'assurance qualité et les tests. L’industrie aérospatiale et de défense exploite des technologies de pointe pour rendre la production plus intelligente et plus efficace.

- En mars 2024,GE Aerospace prévoyait d'investir 650 millions de dollars dans sa chaîne d'approvisionnement et ses installations de fabrication pour augmenter la production, améliorant ainsi le soutien aux clients commerciaux et de défense.

APERÇU RÉGIONAL

Géographiquement, le marché est étudié en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique.

North America Software for Smart Manufacturing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part de marché la plus élevée avec une part de 39,64 % en 2025. La région est une plaque tournante bien établie pour automatisation industrielleen raison de l’adoption de technologies avancées et de méthodes de fabrication innovantes. En outre, un climat commercial favorable aux États-Unis, ainsi que des programmes de soutien substantiels à l’industrie manufacturière et aux infrastructures, la présence de grandes entreprises technologiques et les initiatives gouvernementales, telles que la réforme du code fiscal, accéléreront encore l’adoption de logiciels pour la fabrication intelligente dans la région. Le marché américain devrait atteindre 35,45 milliards de dollars d’ici 2026.

- En septembre 2023, L'Office des matériaux avancés et des technologies de fabrication (AMMTO) du Département américain de l'énergie (DOE) a annoncé un nouveau financement pour le Clean Energy Smart Manufacturing Innovation Institute (CESMII). L'institut se consacre à l'innovation en matière de fabrication intelligente. Le CESMII a reçu un investissement initial de 6 millions de dollars, avec un financement supplémentaire potentiel au cours des quatre prochains exercices fiscaux.

L’Asie-Pacifique devrait connaître le TCAC le plus élevé du marché mondial. Selon le rapport sur l'état de la fabrication intelligente de Plex Systems (une société de Rockwell Automation), l'adoption de la fabrication intelligente a connu une accélération mondiale de 50 % en 2021. Ces nouvelles technologies répondent efficacement à de sérieux défis industriels. En Asie-Pacifique, 93 % des organisations considèrent la fabrication intelligente comme extrêmement importante pour leur réussite future, contre 84 % en Amérique du Nord et 75 % en Europe, au Moyen-Orient et en Afrique (EMEA). La mise en œuvre de logiciels basés sur le cloud pour la fabrication intelligente est devenue cruciale pour que les entreprises de la région puissent rester compétitives et prospérer. Par conséquent, pour aborder et améliorer les résultats commerciaux réels, les entreprises de la région accordent une valeur significative à ces technologies. Le marché japonais devrait atteindre 7,63 milliards USD d'ici 2026, le marché chinois devrait atteindre 8,28 milliards USD d'ici 2026 et le marché indien devrait atteindre 7,56 milliards USD d'ici 2026.

De plus, la part de marché européenne des logiciels destinés à la fabrication intelligente est tirée par l’expansion deindustrie 4.0et l'IoT. Le marché régional devrait connaître une croissance saine en raison de l’utilisation croissante des méthodes omnicanales. L’adoption croissante de la fabrication intelligente, en particulier dans l’industrie automobile allemande, stimule la croissance du marché européen. L’industrie automobile est l’épine dorsale de l’économie allemande et le pays possède la plus grande concentration d’usines OEM en Europe. Actuellement, environ 30 % de ces usines peuvent être qualifiées d’intelligentes. Le marché britannique devrait atteindre 9,55 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 8,44 milliards de dollars d'ici 2026.

Le Moyen-Orient et l’Afrique connaissent une augmentation de l’utilisation de logiciels pour la fabrication intelligente. L’industrie manufacturière gagne en importance au Moyen-Orient, en particulier aux Émirats arabes unis et en Arabie saoudite, où les gouvernements l’ont reconnue comme un secteur crucial pour le développement. Aux Émirats arabes unis, des initiatives nationales, telles que la stratégie gouvernementale « Opération 300 milliards » visent à augmenter la contribution du secteur industriel au produit intérieur brut (PIB) du pays à 81,7 milliards de dollars d’ici 2031. De plus, des pays d’Amérique du Sud, dont le Brésil, l’Argentine et le Chili, travaillent sur de nouvelles règles et plans stratégiques en matière d’IA pour améliorer l’utilisation des technologies de pointe.

ACTEURS CLÉS DE L'INDUSTRIE

Acteurs clés qui tireront parti des initiatives de collaboration stratégique pour accroître la rentabilité

Le marché mondial est compétitif et comprend diverses PME et grandes entreprises, telles qu'Autodesk, Siemens, Rockwell Automation et Aegis Software, entre autres. Les accords, acquisitions, fusions et contrats sont quelques-unes des stratégies clés utilisées par ces entreprises. En outre, les organisations accordent une grande importance au déploiement de technologies de pointe dans les logiciels destinés aux applications de fabrication intelligente.

- En juin 2023,Schneider Electric s'est associé à ArcelorMittal Nippon Steel India pour proposer une formation avancée en fabrication intelligente. Le partenariat impliquait également le développement d'installations de formation et de laboratoires intelligents pour NAMTECH, une initiative éducative d'AM/NS India, qui sera entreprise par Schneider Electric.

Liste des meilleurs logiciels pour les entreprises de fabrication intelligente

- Autodesk Inc.(NOUS.)

- ABB(Suisse)

- SAP SE (Allemagne)

- AVEVA (Schneider Électrique)(NOUS.)

- Rockwell Automation (États-Unis)

- Siemens AG(Allemagne)

- GE Vernova (GE Digital) (États-Unis)

- Oracle Corporation (États-Unis)

- Logiciel Aegis (Chypre)

- PTC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2024 –Paperless Parts et la division Manufacturing Intelligence d'Hexagon ont formé un partenariat stratégique pour accélérer l'adoption de logiciels de devis modernes par les fabricants de pièces personnalisées progressistes. Grâce à ce partenariat, Paperless Parts et Hexagon visent à fournir aux fabricants à la pointe de la technologie les outils nécessaires pour améliorer l'efficacité opérationnelle, augmenter les revenus et utiliser des solutions logicielles modernes. L’utilisation de ces outils les aidera également à améliorer la compétitivité et la rentabilité du secteur manufacturier américain.

- juin 2023 –Advantech, l'un des principaux fournisseurs de solutions de pointe industrielle et d'automatisation, a annoncé une collaboration avec Axiom Manufacturing Systems, une société de conseil en intégration de systèmes et en fabrication numérique spécialisée dans le service aux clients de taille moyenne pour diverses applications. Cette collaboration visait à soutenir le marché manufacturier aux États-Unis avec une technologie de pointe, combinant la plate-forme logicielle WISE d'Advantech avec la compétence d'Axiom en matière de systèmes de fabrication pour fournir des solutions complètes de bout en bout.

- Mai 2023 –Rockwell Automation Inc. s'est associé à Autonox Robotics pour développer et innover en mécanique robotique, en associant les moteurs et entraînements Kinetix de Rockwell avec la mécanique robotique d'Autonox pour ouvrir de nouvelles possibilités de fabrication.

- avril 2023 –Siemens Digital Industries a présenté Industrial Operations X, un portefeuille ouvert et interopérable visant à automatiser et à gérer la production industrielle. Cette initiative fait partie de Siemens Xcelerator, une plateforme commerciale numérique ouverte composée de matériel connecté, de logiciels, d'une place de marché et d'un écosystème de partenaires.

- avril 2023 –Stratasys, une entreprise fournissant des polymèresimpression 3Dsolutions, a lancé le logiciel GrabCAD Print Pro. Ce logiciel intègre des fonctionnalités d'assurance qualité de Riven, une société récemment acquise par Stratasys. Le logiciel avancé rationalise le processus de préparation d’impression pour les imprimantes 3D de Stratasys, ce qui le rend idéal pour les fabricants cherchant à produire efficacement des pièces finales à grande échelle.

COUVERTURE DU RAPPORT

Le rapport de recherche inclut des régions importantes à travers le monde pour obtenir une meilleure connaissance de l’industrie. En outre, il fournit un aperçu des tendances les plus récentes de l’industrie et une analyse des technologies qui sont rapidement adoptées à l’échelle mondiale. Il met également l’accent sur les moteurs et les restrictions du marché, permettant au lecteur d’acquérir une compréhension approfondie du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,63 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par candidature

Par type d'entreprise

Par déploiement

Par industrie

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 157,87 milliards de dollars en 2025.

Fortune Business Insights indique que le marché devrait atteindre une valorisation de 438,73 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 13,63 % au cours de la période de prévision 2026-2034.

Par application, le segment de l’impression/modélisation 3D a dominé la part de marché en 2026.

La demande croissante de systèmes logiciels réduisant les délais et les coûts contribuera à la croissance du marché.

Autodesk Inc., ABB, SAP SE, AVEVA (Schneider Electric) et Rockwell Automation, entre autres, sont les principaux acteurs du marché.

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé.

L’industrie discrète est susceptible d’enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 178

Rapports associés