Taille du marché des dispositifs de surveillance des signes vitaux, part et analyse de l’industrie, par type (oxymètres de pouls {oxymètres du bout des doigts, oxymètres portables, oxymètres de table et autres}, moniteurs de température {dispositifs de surveillance de la température analogiques et dispositifs de surveillance de la température numérique} et tensiomètres {appareils [sphygmomanomètre, moniteurs de pression artérielle numériques et moniteurs de pression ambulatoires] et accessoires [brassards de tension artérielle, Transducteurs et autres]}), par utilisateur final (hôpitaux et ASC

APERÇUS CLÉS DU MARCHÉ

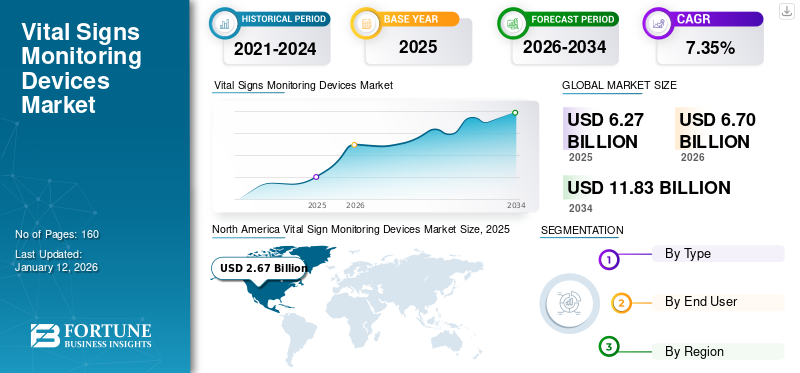

La taille du marché mondial des dispositifs de surveillance des signes vitaux était évaluée à 6,27 milliards USD en 2025. Le marché devrait passer de 6,7 milliards USD en 2026 à 11,83 milliards USD d'ici 2034, avec un TCAC de 7,35 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des appareils de surveillance des signes vitaux avec une part de marché de 42,67 % en 2025.

Les signes vitaux constituent un élément important des soins aux patients. Ils sont utilisés pour décider des protocoles de traitement à suivre, confirmer les commentaires sur les traitements effectués et fournir les informations critiques nécessaires pour prendre des décisions vitales. Le taux croissant de troubles chroniques, tels que l’hypertension, les maladies respiratoires et quelques autres à travers le monde, est l’un des principaux facteurs qui devraient augmenter le marché des appareils de surveillance des signes vitaux au cours de la période de prévision.

- Selon un rapport de 2023 publié par l’Organisation mondiale de la santé, un adulte sur trois dans le monde souffre d’hypertension. En outre, le nombre de personnes souffrant d’hypertension a doublé entre 1990 et 2019, passant de 650 millions à 1,3 milliard.

La pandémie de COVID-19 a eu un impact positif sur le marché mondial en raison de la demande accrue de dispositifs de surveillance des signes vitaux, notammentoxymètres de pouls, thermomètres et tensiomètres. Les directives et réglementations strictes liées au COVID-19 visant à contrôler la propagation de l’infection ont conduit à une augmentation des tests de température des patients et des personnes visitant divers établissements de santé, notamment des hôpitaux, des cliniques et autres. Ces facteurs ont entraîné une augmentation significative de la demande pour ces appareils, les principaux acteurs opérant sur le marché ayant connu une croissance massive de leurs revenus pendant la pandémie.

- En mars 2020, la Food and Drug Administration (FDA) des États-Unis a publié une nouvelle directive autorisant les fabricants de certains dispositifs de surveillance des signes vitaux à augmenter leur production afin que les professionnels de la santé puissent les utiliser pour surveiller les patients à distance. Il s'agit notamment d'appareils qui mesurent la fréquence respiratoire, la température corporelle, la fréquence cardiaque et la tension artérielle.

Aperçu et faits saillants du marché mondial des dispositifs de surveillance des signes vitaux

Taille et prévisions du marché :

- Taille du marché en 2025 : 6,27 milliards de dollars

- Taille du marché en 2026 : 6,7 milliards de dollars

- Taille du marché prévue pour 2034 : 11,83 milliards USD

- TCAC : 7,35 % (2026-2034)

Analyse des parts de marché :

- L'Amérique du Nord a dominé le marché mondial des appareils de surveillance des signes vitaux avec une part de 42,67 % en 2025, stimulée par l'augmentation des maladies chroniques, des infrastructures de soins de santé avancées et l'adoption généralisée des technologies de surveillance.

- Par type, le segment des oxymètres de pouls a dominé le marché en raison de la prévalence croissante des maladies respiratoires et cardiovasculaires, suivie des progrès rapides de la technologie des appareils.

Faits saillants du pays :

- États-Unis : le plus grand marché au monde, alimenté par des dépenses de santé élevées, un fardeau croissant des maladies chroniques et des politiques réglementaires favorables permettant la surveillance à distance.

- Chine et Inde : marchés à la croissance la plus rapide en Asie-Pacifique, stimulés par une sensibilisation croissante aux soins de santé, un développement rapide des infrastructures et une augmentation des maladies chroniques.

- Europe (Allemagne, Royaume-Uni, France) : forte présence sur le marché en raison de l'augmentation des maladies liées au mode de vie et de l'augmentation des lancements de produits par les fabricants régionaux.

- Amérique latine, Moyen-Orient et Afrique : marchés émergents avec des initiatives croissantes pour sensibiliser et accroître l'accès aux soins de santé, bien que confrontés à des problèmes d'accessibilité financière.

Tendances du marché des dispositifs de surveillance des signes vitaux

Progrès technologiques croissants dans les dispositifs de surveillance

La demande croissante de surveillance des signes vitaux des patients souffrant de diverses maladies chroniques souligne la nécessité de disposer de dispositifs de surveillance technologiquement avancés pour surmonter les défis des dispositifs traditionnels.

La surveillance continue des signes vitaux des patients par des méthodes traditionnelles entraîne souvent de fréquentes perturbations du sommeil des patients. En outre, l’enregistrement manuel des données prend du temps et est sujet aux erreurs, ce qui peut conduire à des diagnostics inexacts et à un traitement retardé. Ces défis soulignent la nécessité de produits innovants pour surmonter les défis des appareils traditionnels.

Plusieurs études de recherche sont menées dans le cadre de collaborations entre des acteurs majeurs et des instituts universitaires et de recherche pour développer et introduire des dispositifs de surveillance des signes vitaux dotés des dernières technologies.

- Selon un article de 2021 publié par l'hôpital St. Olav, l'hôpital s'est associé à Vitalthings AS et DNV Imatis pour développer une nouvelle technologie sans contact permettant de mesurer en continu et automatiquement les signes vitaux des patients à un stade précoce. La technologie a été développée dans le cadre du projet Autoscore, soutenu par Innovation Norvège.

Aussi, l'intégration deintelligence artificielleL'utilisation de ces appareils par les entreprises et les instituts est un autre facteur majeur conduisant aux progrès technologiques croissants dans ces appareils de surveillance, y compris les appareils de surveillance des signes vitaux sans fil.

- Selon un article de 2022 publié par le Stevens Institute of Technology, l'institut travaille avec Autonomous Healthcare pour développer une technologie soutenue par la NASA qui surveille le rythme cardiaque et la respiration à l'aide d'un radar, de caméras et d'algorithmes.

Par conséquent, la demande croissante d’appareils de surveillance des signes vitaux dotés de nouvelles technologies dans les établissements de santé incite les entreprises et les instituts de recherche à se concentrer davantage sur l’intégration de technologies, notamment l’intelligence artificielle, l’apprentissage automatique et autres, dans leurs appareils.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des dispositifs de surveillance des signes vitaux

Prévalence croissante des troubles chroniques associés au mode de vie pour propulser la demande de produits

La prévalence croissante de maladies chroniques et de maladies non transmissibles associées à un mode de vie sédentaire, à une mauvaise alimentation et à d’autres facteurs entraîne un nombre croissant de personnes souffrant de troubles cardiovasculaires, de troubles respiratoires, de diabète et d’autres affections. L’adoption croissante d’un mode de vie sédentaire comprenant la frénésie alimentaire et le manque d’activités physiques a entraîné une prévalence croissante de l’hypertension, du diabète, de la dyslipidémie, de l’obésité et d’autres maladies chroniques.

- Selon un rapport de l'OMS de 2023, les maladies non transmissibles (MNT) tuent 41 millions de personnes chaque année, soit 74 % de tous les décès dans le monde. Parmi celles-ci, les maladies cardiovasculaires sont responsables de la plupart des décès dus aux maladies non transmissibles, suivies par les maladies respiratoires chroniques et le diabète.

De plus, la sensibilisation croissante de la population aux options de traitement et de gestion des maladies disponibles sur le marché devrait augmenter la demande de produits et alimenter la croissance du marché mondial des dispositifs de surveillance des signes vitaux au cours de la période de prévision.

FACTEURS DE RETENUE

Prix élevé associé à certains produits pour limiter leur adoption dans les pays émergents

La surveillance continue des signes vitaux est un paramètre crucial en termes de soins spécialisés dans les pays développés, comme les États-Unis, l’Allemagne, le Royaume-Uni, le Japon et d’autres. Il existe plusieurs résultats positifs associés à une surveillance continue, notamment la détection précoce des complications, des taux de complications plus faibles et une durée de séjour plus courte dans les hôpitaux.

Cependant, malgré ces avantages, le coût élevé associé aux moniteurs patient conventionnels et la difficulté d’entretenir l’équipement complexe devraient entraver l’adoption de ces dispositifs dans les établissements de soins de santé des pays à revenu faible ou intermédiaire.

En outre, les progrès technologiques croissants réalisés par les entreprises dans les dispositifs de surveillance des signes vitaux pour répondre à la demande croissante des patients constituent un autre facteur important conduisant au coût élevé de ces dispositifs.

- Par exemple, selon l’Africa Medical Supplies Platform, le coût moyen des moniteurs patient varie de 550 USD à 4 000 USD, selon le type de produit, la technologie impliquée et diverses autres fonctionnalités.

Ainsi, les coûts élevés, ainsi que les connaissances techniques limitées des professionnels de la santé dans les pays émergents, devraient entraver la croissance du marché mondial des dispositifs de surveillance des signes vitaux.

Analyse de la segmentation du marché des dispositifs de surveillance des signes vitaux

Analyse par type

Marché dominé par le segment des oxymètres de pouls en raison de la prévalence croissante des maladies respiratoires

En fonction du type, le marché des appareils de surveillance des signes vitaux est segmenté en oxymètres de pouls, moniteurs de température ettensiomètres. Les oxymètres de pouls sont ensuite segmentés en oxymètres du bout des doigts, oxymètres portatifs, oxymètres de table et autres. Les moniteurs de température sont divisés en dispositifs de surveillance de température analogiques et dispositifs de surveillance de température numériques. Les tensiomètres sont ensuite segmentés en appareils et accessoires.

Le segment des oxymètres de pouls a dominé la part de marché mondiale des appareils de surveillance des signes vitaux de 38,61 % en 2026. La prévalence croissante des maladies respiratoires et cardiovasculaires au sein de la population, l'augmentation des visites de patients dans les établissements de santé et l'attention croissante des entreprises sur le développement et le lancement de produits plus innovants sont quelques-uns des principaux facteurs contribuant à la croissance du segment.

- En février 2024, Masimo a reçu l’approbation de la FDA américaine pour son MightySat Medical, le premier oxymètre de pouls du bout des doigts en vente libre au monde. La société vise à accroître la pénétration du dispositif auprès des patients grâce à l’approbation du produit.

Le segment des moniteurs de température devrait enregistrer un TCAC significatif au cours de la période de prévision. La prévalence croissante des maladies virales, telles que le COVID-19 et d’autres, conduit à l’adoption croissante de ces dispositifs pour surveiller la température des patients. De plus, les avancées technologiques croissantes de ces appareils par les acteurs du marché constituent un autre facteur crucial favorisant la croissance du segment.

Le segment des tensiomètres devrait enregistrer le TCAC le plus élevé par rapport aux autres segments au cours de la période de prévision. La prévalence croissante des maladies cardiovasculaires, telles que l’hypertension, et la sensibilisation croissante à la surveillance régulière des signes vitaux pour éviter les risques et complications majeurs sont quelques-uns des principaux facteurs contribuant à la croissance de ce segment. Le nombre croissant de lancements de produits par des acteurs majeurs pour permettre une utilisation facile et pratique de ces appareils dans les établissements de santé et à domicile est un autre facteur important contribuant à la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le segment des établissements de soins à domicile est dominé en raison de l’augmentation de la population gériatrique

Sur la base de l’utilisateur final, le marché des appareils de surveillance des signes vitaux est segmenté en hôpitaux et ASC, cliniques, établissements de soins à domicile et autres.

Le segment des établissements de soins à domicile a dominé le marché avec une part de 39,94 % en 2026 et devrait enregistrer un TCAC significatif au cours de la période de prévision. L’évolution croissante vers les services de soins à domicile parmi la population, en particulier la population gériatrique, est l’un des principaux facteurs soutenant la domination de ce segment. La population gériatrique croissante dans des pays comme le Japon, la Chine et d’autres devrait augmenter le nombre de patients souffrant de diverses maladies chroniques.

Le segment des hôpitaux et des ASC devrait afficher un taux de croissance lucratif au cours de la période de prévision. Cela est dû au nombre croissant de partenariats entre hôpitaux et acteurs du marché pour accroître l’adoption de dispositifs de surveillance des signes vitaux.

- En janvier 2024, les hôpitaux Apollo se sont associés à LifeSigns, l'une des principales sociétés indiennes de technologies de surveillance de la santé basées sur l'IA, pour renforcer le système de surveillance à distance des patients et offrir de meilleurs soins et une meilleure qualité de service.

Les cliniques et autres segments devraient également connaître une croissance considérable au cours de la période de prévision. L'augmentation des visites de patients dans les cliniques pour diverses procédures, ainsi que l'attention croissante des instituts de recherche sur le développement de dispositifs de surveillance des signes vitaux équipés de technologies de pointe, sont quelques-uns des principaux facteurs qui devraient stimuler la croissance de ces segments.

APERÇU RÉGIONAL

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Vital Sign Monitoring Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a dominé le marché en 2025 avec une valeur de 2,67 milliards USD. Cette domination est due à la prévalence croissante des troubles chroniques liés au mode de vie dans la région. Par exemple, selon une étude publiée par la Fédération internationale du diabète, en 2019, environ 48 millions de personnes aux États-Unis souffraient de diabète. Le marché américain devrait atteindre 2,6 milliards de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision. L'infrastructure et les dépenses croissantes en matière de soins de santé au sein de la population ainsi que l'évolution croissante vers un mode de vie sain sont quelques-uns des principaux facteurs conduisant à l'augmentation du nombre de visites de patients dans les établissements de santé pour le traitement de diverses maladies chroniques. Ces facteurs conduisent à une demande accrue et à l’adoption de ces dispositifs de surveillance dans des pays tels que la Chine, l’Inde et d’autres, favorisant ainsi la croissance du marché dans la région. Le marché japonais devrait atteindre 0,39 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,42 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,22 milliard USD d'ici 2026.

Europe

L’Europe détenait la deuxième part de marché la plus élevée en 2024. La croissance du marché dans la région peut être attribuée à plusieurs facteurs, tels que la prévalence croissante des maladies chroniques dans des pays comme le Royaume-Uni, l’Allemagne, la France et d’autres, et le nombre croissant de lancements de produits par les acteurs du marché pour accroître la pénétration de ces appareils au sein de la population. Le marché britannique devrait atteindre 0,3 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,39 milliard de dollars d’ici 2026.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique représentaient une part de marché comparativement plus faible en raison de la présence d’un énorme marché sous-pénétré. Cependant, les initiatives croissantes des organisations gouvernementales et des acteurs du marché pour sensibiliser davantage à l’importance de la surveillance des signes vitaux devraient stimuler la croissance du marché dans ces régions.

ACTEURS CLÉS DE L'INDUSTRIE

Masimo et Medtronic dominent le marché grâce à l'augmentation des lancements de produits

Le marché est consolidé, avec quelques acteurs majeurs détenant la majorité des parts de marché. Masimo, Medtronic et OMRON HEALTHCARE Cos., Ltd. sont les principaux acteurs du marché. L’attention croissante de ces entreprises au renforcement de leur portefeuille de produits et leur remarquable réseau de distribution dans les pays développés et émergents sont quelques-uns des principaux facteurs contribuant à la croissance de leurs parts de marché. Parallèlement à cela, l’augmentation des contrats de fusion et d’acquisition exécutés par ces acteurs pour élargir leur portefeuille de produits constitue un autre facteur crucial pour soutenir leurs positions sur le marché.

- En avril 2024, Omron Healthcare a acquis Luscii Healthtech, l'une des principales plateformes de services numériques de santé et de consultation à distance, afin d'élargir son portefeuille de produits et sa présence géographique.

Nihon Kohden Corporation, GE Healthcare, Koninklijke Philips N.V. et d'autres sont quelques acteurs opérant sur le marché. Les efforts soutenus déployés par ces entreprises pour fusionner et collaborer avec d’autres organisations afin de développer et d’introduire des produits technologiquement avancés sur le marché devraient renforcer leur position sur le marché.

Liste des meilleursDispositifs de surveillance des signes vitauxEntreprises :

- Masimo (États-Unis)

- OMRON HEALTHCARE Co., Ltd. (Japon)

- Medtronic(NOUS.)

- Koninklijke Philips N.V.(Pays-Bas)

- GE Santé(NOUS.)

- Contec Medical Systems Co. Ltd.(Chine)

- Nonin (États-Unis)

- SunTech Medical, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2024 –GE Healthcare a reçu l'approbation de la FDA américaine pour son moniteur de signes vitaux Portrait VSM, qui peut fournir aux cliniciens une vue précise des signes vitaux d'un patient afin de prendre des décisions cliniques en temps opportun.

- novembre 2023 –DuPont a collaboré avec STMicroelectronics pour développer un nouveau concept de dispositif portable pour la surveillance à distance des biosignaux.

- septembre 2023 –Masimo a élargi son partenariat avec Koninklijke Philips N.V. pour améliorertélésantéapplications et services de soins de santé à domicile pour les patients et les cliniciens du monde entier.

- juin 2023 –OMRON HEALTHCARE Co., Ltd. a annoncé son intention d'établir une usine de fabrication en Inde. La création de l'usine vise à accroître sa capacité de fabrication et sa pénétration sur le marché indien.

- Mars 2021 –Nonin a lancé ses deux nouveaux produits jetables, un bracelet à usage unique et un capteur pour ses oxymètres de pouls WristOx2 3150.

- juin 2020 –Hillrom a annoncé le lancement de Hillrom Extended Care Solution, un nouveau dispositif connecté de surveillance des signes vitaux à distance qui permet aux cliniciens de rapprocher les soins de leur domicile.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types et les utilisateurs finaux. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,35 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 11,83 milliards de dollars en 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,67 milliards de dollars.

Enregistrant un TCAC de 7,35 %, le marché affichera une croissance constante au cours de la période de prévision.

Le segment des oxymètres de pouls est le segment leader de ce marché.

La prévalence croissante des troubles chroniques liés au mode de vie à travers le monde stimule la croissance du marché.

Medtronic et OMRON HEALTHCARE Co., Ltd. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché des appareils de surveillance des signes vitaux avec une part de marché de 42,67 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Rapports associés