Taille, part et analyse de l’industrie du marché des soins des plaies, par type (pansements avancés, {pansements antimicrobiens, pansements à l’alginate, pansements en mousse, pansements hydrocolloïdes et autres}, produits traditionnels de soins des plaies, thérapie des plaies par pression négative, bioactifs {équivalents biologiques de la peau, facteurs de croissance et autres} et autres), par application (plaies chroniques {ulcères diabétiques, escarres, veineux Ulcères de jambe et autres} et plaies aiguës {plaies chirurgicales et autres}), par utilisateur final (hôpitaux, cliniques, établis

APERÇUS CLÉS DU MARCHÉ

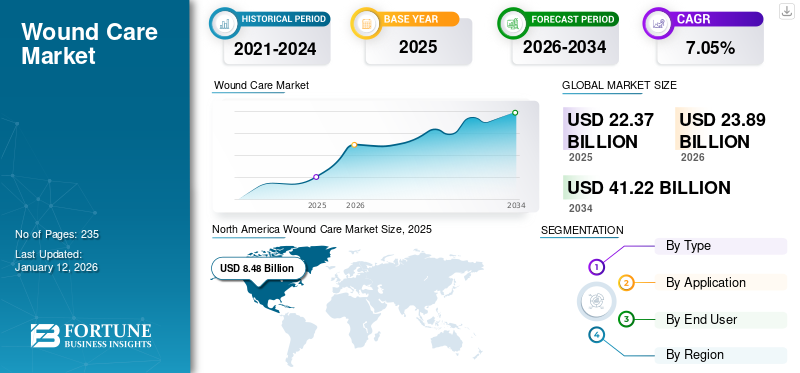

La taille du marché mondial du traitement des plaies était évaluée à 22,37 milliards USD en 2025 et devrait passer de 23,89 milliards USD en 2026 à 41,22 milliards USD d’ici 2034, avec un TCAC de 7,05 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du soin des plaies avec une part de marché de 37,9 % en 2025.

Le soin des plaies est un processus complet qui implique l'évaluation, le traitement et la gestion des blessures afin de favoriser la guérison et de prévenir les complications telles que les infections. La croissance du marché devrait être stimulée par le fardeau croissant des patients souffrant de plaies chroniques et aiguës, augmentant ainsi la demande de produits de soin des plaies dans les années à venir. De plus, le marché mondial est fragmenté, avec plusieurs acteurs établis opérant dans le secteur du soin des plaies, notamment 3M, Smith + Nephew, ConvaTec Inc. et d'autres. Ces acteurs clés mettent en œuvre diverses stratégies de croissance pour accroître leur part de marché et soutenir l’expansion du marché.

- Par exemple, en janvier 2024, selon les données publiées par le Springer Nature Journal, environ 25,0 % des personnes diabétiques couraient le risque de développer des complications du pied diabétique au cours de leur vie. Ce risque croissant de ulcères du pied diabétique devrait entraîner une plus grande demande de produits de soin des plaies, propulsant ainsi la croissance du marché.

De plus, les gouvernements et les organisations privées et à but non lucratif des pays émergents se concentrent constamment sur divers programmes de sensibilisation pour accroître la sensibilisation aux produits avancés de soins des plaies et aux options de traitement pour les plaies chroniques et avancées. Par exemple, en juin 2023, le centre de soins des plaies de l'hôpital HSHS St. Francis a lancé un programme pendant le mois de sensibilisation aux soins des plaies pour accroître la sensibilisation aux risques liés aux plaies chroniques. Ces facteurs, ainsi que les politiques de remboursement favorables dans les pays développés, propulsent le taux d’adoption des produits de soin des plaies, stimulant ainsi la croissance du marché dans les années à venir.

Aperçu et faits saillants du marché mondial des soins des plaies

Taille et prévisions du marché :

- Taille du marché en 2025 : 22,37 milliards de dollars

- Taille du marché en 2026 : 23,89 milliards USD

- Taille du marché prévue pour 2034 : 41,22 milliards de dollars

- TCAC : 7,05 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 37,9 % en 2025. Le leadership de la région est tiré par la forte présence d'acteurs clés, une importante population de patients souffrant de plaies chroniques et aiguës et des dépenses de santé par habitant plus élevées.

- Par type : Le segment des pansements avancés détenait la plus grande part de marché en 2024. Cela est dû à la forte demande et à l’adoption de pansements en mousse, antimicrobiens et à l’alginate, tirée par la prévalence croissante des plaies chroniques, un nombre croissant d’interventions chirurgicales et les avantages supérieurs qu’offrent ces pansements par rapport aux produits traditionnels.

Faits saillants du pays :

- Japon : le marché est caractérisé par l'introduction de produits hautement innovants et médicalement approuvés, tels que le lancement de la première et unique allogreffe dHACM (amnios humain déshydraté/membrane de chorion) pour le soin des plaies disponible dans le pays.

- États-Unis : la croissance est alimentée par des initiatives stratégiques de sociétés de premier plan visant à accroître la portée de leurs clients, telles que le lancement de nouveaux produits de soins des plaies diabétiques dans les principaux points de vente au détail comme Walmart et l'obtention des approbations constantes de la FDA pour des systèmes innovants de traitement des plaies.

- Chine : en tant que pays clé dans la région Asie-Pacifique à la croissance la plus rapide, le marché est tiré par un large bassin de patients souffrant de plaies chroniques et par des activités croissantes de recherche et développement axées sur des solutions avancées de traitement des plaies.

- Europe : le marché est propulsé par une infrastructure de soins de santé bien établie dans des pays comme le Royaume-Uni et l'Allemagne, une incidence élevée de plaies chroniques telles que les ulcères veineux de jambe en France, ainsi que par l'innovation continue des produits et les essais cliniques menés par de grandes entreprises basées dans la région.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Incidence croissante des plaies chroniques et aiguës pour stimuler la demande de solutions de traitement

La prévalence croissante des plaies chroniques et aiguës, telles que les ulcères diabétiques, les escarres, les plaies chirurgicales et les brûlures, entraîne une lourde charge pour les systèmes de santé à l’échelle mondiale. Cela augmente le nombre de patients recherchant un traitement pour la cicatrisation des plaies, ce qui devrait stimuler la demande de produits de soin des plaies dans les années à venir.

- Par exemple, selon les données publiées par Frontiers en 2021, la prévalence mondiale estimée des ulcères veineux de jambe (VLU) était d'environ 2,0 %.

- De même, une étude du Sage Journal d’août 2021 rapporte que la France connaît chaque année environ 263 000 cas nouveaux ou récurrents d’ulcères veineux de jambe (VLU). Une telle incidence croissante devrait stimuler la demande d’options de traitement efficaces, entraînant ainsi une croissance significative des produits avancés de traitement des plaies.

De plus, l’apparition croissante de plaies aiguës, notamment de plaies chirurgicales et de brûlures à l’échelle mondiale, devrait faire augmenter la demande de divers produits de soin des plaies, tels que les pansements hydrogel.

- Par exemple, une méta-analyse de la National Library of Medicine réalisée en 2023 a souligné que l’incidence globale globale des infections du site opératoire (ISO) s’élève à 2,5 %, ce qui indique en outre un besoin croissant de produits de soin des plaies.

En outre, ces blessures chroniques et aiguës peuvent imposer un fardeau économique considérable aux systèmes de santé du monde entier. Par exemple, les services nationaux de santé (NHS) du Royaume-Uni ont déclaré dépenser environ 11,4 milliards de dollars chaque année pour la prise en charge des plaies. En conséquence, il existe un besoin croissant de traitements efficaces pour le soin des plaies, en particulier dans les pays émergents où la population de patients augmente. De plus, la prévalence croissante du diabète devrait également accroître le fardeau des plaies chroniques telles que les ulcères du pied diabétique (UPD). Ce scénario devrait alimenter considérablement la croissance du marché tout au long de la période de prévision.

Restrictions du marché

Des coûts de traitement élevés et une période de récupération prolongée peuvent entraver l'adoption des soins des plaies

Le marché mondial est confronté à des limitations de croissance importantes, principalement en raison des coûts élevés associés aux options de traitement avancées et des temps de récupération prolongés requis. Ces facteurs peuvent entraîner un fardeau économique important tant pour les patients que pour les systèmes de santé, tant dans les pays développés que dans les pays en développement.

- Par exemple, selon les données publiées par Dove Medical Press Limited, une étude menée en janvier 2022 a révélé que le coût moyen de la prise en charge des ulcères du pied diabétique au sein du National Health Service (NHS) du Royaume-Uni pourrait varier d'environ 2 407,7 USD pour les ulcères guéris à 9 900,9 USD pour ceux qui ne sont pas guéris. On a observé que ce coût augmentait avec la gravité de l’ulcère, car les cas plus complexes nécessitent des durées de guérison plus longues.

- De même, un article publié par le Journal of Wound Care en 2023 soulignait qu’un ulcère du pied diabétique de stade 4 peut prendre en moyenne 190 jours pour guérir, avec une proportion importante de patients souffrant d’ulcères veineux de jambe confrontés à un risque de non-guérison de 12 à 47 % après un an de traitement.

Une telle augmentation des coûts des traitements de soins des plaies peut limiter leur adoption dans les pays à faibles budgets. De plus, des politiques de remboursement inadéquates, en particulier sur les marchés émergents, peuvent limiter l'adoption de produits bioactifs innovants. dispositifs de soins des plaies. Le fardeau financier imposé aux patients en raison des dépenses personnelles liées aux produits de soin des plaies et de la couverture limitée des traitements avancés devrait en outre entraver la croissance du marché mondial dans les années à venir.

Opportunités de marché

Approbations récentes de produits et pipeline solide pour augmenter la croissance du marché

Les grandes entreprises se concentrent en grande partie sur l’investissement dans la recherche et le développement de produits bioactifs avancés pour les plaies difficiles à cicatriser. Plusieurs candidats sont en phase finale de développement, qui devrait être lancée plus tôt et stimuler l'expansion du marché. Des entreprises de premier plan lancent continuellement de nouveaux produits, associés à des innovations significatives, pour contribuer à la demande croissante de produits de soin des plaies.

- Par exemple, en janvier 2024, Medline a présenté le pansement transparent OptiView doté de la technologie HydroCore, conçu pour faciliter la surveillance des peaux à risque et détecter les premiers signes de dégradation cutanée.

- De même, en mars 2024, Integra LifeSciences a dévoilé le MicroMatrix Flex, qui offre un meilleur accès aux zones difficiles dans les cas de plaies complexes, élargissant ainsi sa gamme de produits. De tels lancements devraient contribuer au soin des plaies à l’échelle mondiale, stimulant ainsi la croissance du marché.

De plus, pour favoriser l'innovation dans le soin des plaies difficiles à cicatriser, plusieurs acteurs clés signent des partenariats et des acquisitions stratégiques, augmentant ainsi la présence de leurs produits dans le monde entier.

- Par exemple, ConvaTec Inc. a acquis Triad Life Sciences Inc. en mars 2022 pour renforcer sa présence sur le marché mondial des produits biologiques pour plaies. Cette tendance est révélatrice d’une stratégie plus large parmi les entreprises visant à développer des solutions de pointe en matière de soins des plaies.

De tels facteurs contribuant à la forte pénétration des produits de soin des plaies devraient stimuler l’expansion du marché dans un avenir proche.

Défis du marché

Accès limité dans les régions à faible revenu pour restreindre la croissance du marché

Dans de nombreux pays en développement, des infrastructures de soins de santé inadéquates et un accès limité aux technologies médicales avancées limitent la disponibilité de solutions efficaces pour le soin des plaies. Les patients de ces régions dépendent souvent de traitements traditionnels moins efficaces en raison de contraintes économiques. De plus, malgré les progrès des technologies de soin des plaies, la gestion des infections reste un défi crucial. Les plaies chroniques sont particulièrement sensibles aux infections, ce qui peut compliquer le traitement et prolonger les temps de guérison. Ce risque persistant peut nécessiter une innovation continue dans les mesures de contrôle des infections au sein des produits de soin des plaies.

De plus, il existe plusieurs cas de diagnostic tardif de plaies chroniques en raison de plusieurs facteurs, tels que la référence tardive des patients atteints de plaies chroniques et l'expertise limitée des médecins pour identifier les ulcères du pied diabétique et les ulcères neuropathiques, en particulier dans les services d'urgence.

- Par exemple, une étude récente publiée dans le Diabetic Foot Journal en 2023 a signalé des retards dans la prise en charge de l’ischémie chronique menaçant les membres et des ulcères du pied chez les patients diabétiques. De plus, les résultats ont révélé que la durée médiane entre l’apparition des symptômes et la réception d’une évaluation médicale spécialisée variait considérablement, allant de 15 à 126 jours. De plus, le délai médian avant le début du traitement variait de 1 à 91 jours.

Ces retards ont mis en évidence des lacunes critiques dans la prise en charge rapide des personnes souffrant de ces maladies graves. Une telle combinaison de facteurs pourrait constituer un défi important pour la croissance du marché au cours de la période de prévision.

Pénurie de professionnels qualifiés et scénario réglementaire strict pour réduire les perspectives de croissance

Certains autres facteurs contributifs susceptibles de restreindre la croissance du marché sont le manque de présence de professionnels de la santé qualifiés et les délais plus longs nécessaires au lancement des produits. Une bonne prise en charge des plaies nécessite une formation spécialisée, et une pénurie de professionnels de santé qualifiés peut entraver un traitement efficace. En outre, la navigation dans le paysage réglementaire complexe pour l’approbation des produits peut retarder l’introduction de solutions innovantes pour le soin des plaies.

Tendances du marché des soins des plaies

Application croissante de produits régénératifs, tels que les thérapies bioactives pour les plaies à un stade avancé

Les thérapies bioactives, notamment les substituts cutanés et les facteurs de croissance, gagnent en popularité auprès des professionnels de la santé, notamment dans le traitement des plaies à un stade avancé. Plusieurs acteurs entrent actuellement sur le marché en se concentrant sur les allogreffes, les xénogreffes, les nanofibres, les substituts dermiques et les thérapies cellulaires pour répondre à la demande croissante de thérapies urgentes et efficaces pour la gestion des plaies chez les patients.

- Par exemple, en janvier 2023, Gunze Medical, une filiale d’Osaka-Gunze Limited, a lancé des allogreffes d’amnios/membrane de chorion humain déshydraté (dHACM) pour le soin des plaies. Il s'agit du premier et du seul produit médicalement approuvé disponible au Japon.

- De même, en novembre 2021, Sanara MedTech Inc. a annoncé le lancement commercial de FORTIFY TRG, une greffe de réparation tissulaire, et de la matrice extracellulaire FORTIFY FLOWABLE pour traiter les plaies chroniques, notamment les escarres, les ulcères veineux, les ulcères diabétiques, les ulcères vasculaires chroniques et d'autres types d'ulcères.

En outre, les progrès technologiques dans les thérapies bioactives ont entraîné une réduction de la durée globale et du coût du traitement, ce qui a pu attirer la population de patients. Ce facteur présente une énorme opportunité de croissance pour les nouveaux entrants et les acteurs établis qui souhaitent se concentrer sur ce segment. Cela les a incités à lancer de nouvelles thérapies bioactives pour répondre à la demande croissante sur le marché mondial. Par conséquent, celles-ci sont devenues les principales tendances mondiales du marché du soin des plaies.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

Le marché a connu une croissance négative en 2020 en raison de la pandémie de COVID-19. Cela était principalement dû aux perturbations dans la continuité des soins et aux conséquences des plaies chroniques au cours de cette période. De plus, la fermeture temporaire des hôpitaux, les perturbations de la chaîne d’approvisionnement et les restrictions de confinement ont également entraîné une diminution significative de l’utilisation des produits de soin des plaies, ce qui a ralenti la croissance du marché en 2020.

- Par exemple, selon le Journal of the Post-Acute and Long-term Care Medical Association (JAMDA) d’avril 2022, une étude menée dans 45 États américains et dans le District de Columbia a rapporté que l’impact des perturbations liées au COVID-19 sur la continuité des soins et les résultats des plaies chroniques dans 488 cliniques de soins des plaies a révélé que le volume de cas a diminué d’environ 40,0 % en 2020. Une baisse aussi importante a entraîné une diminution de la croissance du marché en 2020.

Cependant, en 2021, le marché a retrouvé son élan grâce à l’assouplissement des restrictions de confinement, à la diminution des cas de COVID-19 et à une augmentation des revenus des principaux acteurs en raison de l’augmentation des ventes de produits de soin des plaies. De plus, le nombre croissant de rendez-vous de patients pour le traitement des plaies chroniques a également permis au marché de se redresser en 2022 et 2023, avec une projection d’une croissance soutenue tout au long de la période de prévision.

Analyse de segmentation

Par type

Le segment des pansements avancés devrait dominer le marché en raison de la forte demande

En fonction du type, le marché est segmenté en pansements avancés, produits de soin des plaies traditionnels, thérapie des plaies par pression négative, produits bioactifs et autres.

Les pansements avancés peuvent en outre être sous-segmentés en pansements antimicrobiens, pansements à l'alginate, pansements en mousse, pansements hydrocolloïdes et autres. D’autre part, les bioactifs sont constitués d’équivalents biologiques cutanés, de facteurs de croissance et autres.

Le segment des pansements avancés détenait une part dominante du marché mondial du soin des plaies de 44,27 % en 2026, en raison de la demande plus élevée et de l’adoption de pansements en mousse, de pansements antimicrobiens et de pansements à l’alginate. La prévalence croissante des plaies chroniques, le nombre croissant d’interventions chirurgicales et les divers avantages associés aux pansements avancés par rapport aux pansements traditionnels sont les principaux facteurs à l’origine de la croissance du segment. De plus, l'augmentation des lancements de produits dans ce segment soutiendra également la demande de pansements avancés, propulsant ainsi la croissance du segment. Par exemple, en octobre 2022, Theruptor Novo, une nouvelle gamme de pansements, a été lancée par Healthium Medtech. Ces produits peuvent être utilisés pour la prise en charge des plaies chroniques, telles que les ulcères de jambe.

Le segment des produits bioactifs devrait enregistrer le TCAC le plus élevé, en raison de l'application croissante de produits issus de l'ingénierie tissulaire dérivés de sources artificielles ou naturelles pour traiter les plaies à cicatrisation lente.

Le segment de la thérapie des plaies par pression négative (TPN) devrait enregistrer un TCAC modéré en raison de l’introduction de dispositifs de TPN technologiquement avancés par les acteurs du marché, ce qui pourrait augmenter la disponibilité des produits sur le marché.

- Par exemple, en juillet 2024, AOTI, INC. a obtenu l'approbation de la FDA pour le NEXATM.thérapie des plaies par pression négative (TPN)système, élargissant son utilisation dans le cadre des soins à domicile. Ces approbations devraient stimuler la croissance du segment au cours de la période de prévision.

Les produits traditionnels et autres segments devraient enregistrer un TCAC relativement important au cours de la période de prévision en raison du déplacement croissant des professionnels de la santé et des patients vers des produits avancés.

Par candidature

Augmentation de la prévalence des DFU et des escarres pour stimuler la croissance du segment des plaies chroniques au cours de la période de prévision

En fonction des applications, le marché est segmenté en plaies chroniques et plaies aiguës. Le segment des plaies chroniques peut être divisé en ulcères diabétiques, escarres, ulcères de jambe et autres. En revanche, les plaies aiguës comprennent les plaies chirurgicales et autres.

Le segment des plaies chroniques détenait une part dominante du marché en 2024. Cette domination est attribuée à une augmentation du pourcentage de la population de patients souffrant d’ulcères du pied diabétique et d’escarres, ainsi qu’à l’augmentation des dépenses consacrées au traitement de ces affections. Le segment devrait dominer la part de marché de 68,58 % en 2026.

- Par exemple, selon les données publiées par Elsevier B.V. en février 2022, la prévalence mondiale des ulcères du pied diabétique était de près de 6,3 %. En outre, le National Diabetes Services Scheme (NDSS) estime que la maladie du pied diabétique coûte au système de santé australien environ 642,0 millions de dollars.

Le segment des plaies aiguës devrait croître à un TCAC significatif de 6,9 % au cours de la période de prévision 2025-2032, en raison du nombre croissant d’interventions chirurgicales et de cas de brûlures contribuant à la fréquence élevée des plaies aiguës. Cela devrait accroître l'adoption de produits de soin des plaies, alimentant ainsi la croissance du segment dans les années à venir.

Le segment des plaies aiguës devrait enregistrer un TCAC significatif au cours de la période de prévision en raison du nombre croissant d’interventions chirurgicales. Cela a entraîné une incidence plus élevée de plaies chirurgicales et le lancement de produits avancés par les acteurs du marché pour les plaies aiguës.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Les hôpitaux domineront en raison de Nombre plus élevé d'hôpitaux dotés d'installations dédiées à la gestion des plaies

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques, établissements de soins à domicile et autres.

Le segment des hôpitaux détient une part prédominante en 2024 en raison d’une augmentation du nombre d’hôpitaux multispécialités dotés de services dédiés à la prise en charge des plaies, notamment dans les pays émergents. Le segment devrait dominer la part de marché de 42,19 % en 2026.

Le segment des établissements de soins à domicile devrait enregistrer un TCAC plus élevé de 6,9 % au cours de la période de prévision. Cela est dû à l’incidence croissante des plaies chroniques au sein de la population gériatrique et à la tendance croissante des patients à se tourner vers les soins à domicile. De plus, les lancements croissants de produits adaptés aux soins à domicile par les principaux acteurs devraient également stimuler la croissance segmentaire.

- Par exemple, en avril 2024, Smith + Nephew a lancé le système RENASYS EDGE NPWT, un appareil léger et compact destiné aux soins à domicile. Cet appareil facilite le traitement des plaies chroniques dans les établissements de soins à domicile. De tels lancements devraient stimuler la croissance du segment au cours de la période de prévision.

Les cliniques et autres segments devraient afficher un TCAC significatif en raison des investissements croissants des acteurs publics et privés dans les cliniques de petite et moyenne taille. La présence de centres de soins de longue durée se développe également dans le monde entier pour améliorer les infrastructures de santé, augmentant ainsi la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU SOIN DES PLAIES

Amérique du Nord

North America Wound Care Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain du traitement des plaies s’élevait à 8,48 milliards de dollars en 2025 et en 2026, à 9,02 milliards de dollars. La forte présence d'acteurs clés dans la région, l'importante population de patients souffrant de plaies chroniques et aiguës et les dépenses de santé par habitant plus élevées sont quelques-uns des principaux facteurs responsables de la domination de la région sur le marché.

La taille du marché américain est estimée à 7,89 milliards de dollars en 2026. Aux États-Unis, les initiatives stratégiques d'entreprises de premier plan visant à lancer de nouveaux produits et à accroître leur clientèle devraient alimenter la croissance du marché du pays. Par exemple, en décembre 2023, Laviour a lancé son pansement hydrogel pour diabétiques et son gel de premiers soins pour diabétiques, tous deux fabriqués à partir d'ingrédients à base de plantes, dans les magasins Walmart aux États-Unis.

De plus, au Canada, les programmes de sensibilisation croissants et les collaborations croissantes pour l'introduction de traitements avancés des plaies aiguës et chroniques devraient stimuler la croissance du marché du pays.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait représenter le deuxième marché en termes de taille, soit 8,11 milliards USD en 2026.

affichant le deuxième TCAC à croissance la plus rapide de 7,3 % au cours de la période de prévision, en raison d'une infrastructure de santé bien établie au Royaume-Uni et en Allemagne et d'une augmentation de l'adoption de produits innovants dans ces pays. De plus, les initiatives des principaux acteurs, telles que l’ouverture de nouveaux bureaux de vente, devraient augmenter les revenus du marché du soin des plaies, élargissant ainsi leur offre dans la région.

- Par exemple, en mai 2024, ConvaTec Inc. a annoncé les résultats d’une étude clinique pour AQUACEL Ag+ Extra. Il s'agissait d'un essai contrôlé randomisé (ECR) multinational qui a montré la cicatrisation efficace des ulcères veineux de jambe avec AQUACEL Ag+ Extra par rapport au pansement standard. De tels facteurs sur le marché européen stimulent la croissance du segment de la région.

La valeur marchande au Royaume-Uni devrait atteindre 0,85 milliard de dollars en 2026.

En revanche, l’Allemagne prévoit d’atteindre 2,13 milliards de dollars et la France devrait détenir 0,41 milliard de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique devrait devenir le troisième marché en importance avec 5,17 milliards de dollars en 2026, avec le TCAC le plus élevé en raison de l'incidence croissante des comorbidités liées au diabète, telles que les ulcères du pied diabétique, dans la région. La croissance de la région peut être attribuée au plus grand nombre de patients souffrant de plaies chroniques et à l'augmentation des activités de recherche menées dans la région. De plus, le vieillissement croissant de la population dans la région contribue également à la prévalence croissante des plaies chroniques, telles que les ulcères du pied diabétique, propulsant ainsi la croissance du marché régional. La valeur marchande en Chine devrait atteindre 2,46 milliards de dollars en 2026.

D’un autre côté, l’Inde prévoit d’atteindre 0,38 milliard de dollars et le Japon, 1,29 milliard de dollars en 2026.

- En mars 2024, une étude collaborative menée par des chercheurs de l’Université de Sheffield et de l’Université d’Australie du Sud a exploré l’utilisation de pansements hydrogels activés par plasma pour lutter contre les agents pathogènes résistants aux antibiotiques dans le traitement des ulcères du pied diabétique et des plaies internes. Cette approche innovante devrait améliorer considérablement la croissance du marché dans cette région.

l'Amérique latine

Le marché latino-américain devrait constituer le quatrième plus grand marché avec 0,87 milliard de dollars en 2026 et croître à un TCAC important au cours de la période de prévision en raison de l’augmentation des dépenses de santé dans des pays clés tels que le Brésil. En outre, des études représentant la rentabilité des dispositifs et des pansements pour le soin des plaies dans la région stimulent également l’adoption des produits, ce qui devrait stimuler la croissance du marché régional.

- Par exemple, une étude publiée par Elsevier Inc. en 2022 visait à évaluer l’impact budgétaire potentiel du traitement des plaies par pression négative (TPN) par rapport au traitement conventionnel des plaies (CWT) pour les ulcères du pied diabétique (UPD). Les résultats ont indiqué que l'utilisation de la TPN pour 100 patients DFU pourrait entraîner des économies significatives : 184 783 USD (38,1 %) au Chili, 128 179 USD (28,0 %) en Colombie et 146 766 USD (30,1 %) au Brésil. Ces avantages financiers contribuent à la croissance de la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient enregistrer un TCAC notable au cours de la période de prévision. La croissance de la région est principalement attribuée au fardeau croissant des plaies chroniques et à la sensibilisation croissante à leur traitement, ce qui devrait stimuler l'adoption de diverses solutions traditionnelles et avancées de soins des plaies. Le marché du CCG devrait atteindre 0,39 milliard de dollars en 2025.

- Par exemple, selon l'article publié par IntechOpen en 2024, la fourchette de prévalence de la DFU dans les pays africains (hors Afrique du Nord) était comprise entre 10,0 % et 30,0 %. Cela devrait augmenter la demande pour divers produits de soin des plaies, incitant plusieurs acteurs clés à commercialiser leurs produits dans cette région.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Un vaste réseau opérationnel et l'accent mis sur les stratégies inorganiques ont conduit à la domination de 3M, Smith & Nephew, ConvaTec Group PLC et Mölnlycke Health Care AB en 2024

Le paysage concurrentiel du marché mondial du soin des plaies est fragmenté, avec quelques acteurs établis dominant le segment des pansements avancés. Le marché mondial a été dominé par 3M, Smith & Nephew, ConvaTec Group PLC et Mölnlycke Health Care AB en 2024. L'introduction d'options de traitement innovantes pour les plaies, l'augmentation des lancements de produits et l'expansion des canaux de vente sont des stratégies clés adoptées par les principaux acteurs pour maintenir leur position dominante sur le marché.

- En avril 2023, 3M a reçu l'approbation de la FDA des États-Unis pour deux produits innovants de sa gamme 3M Veraflo Therapy : le pansement complet 3M Veraflo Cleanse Choice et le pansement 3M V.A.C. Pansement Veraflo Cleanse Choice. Cette approbation vise à améliorer l'offre de 3M sur le marché du soin des plaies.

En outre, l’accent mis sur le développement stratégique visant à accroître le portefeuille de produits et à sensibiliser la population des médecins et des patients devrait permettre aux acteurs du marché de s’implanter solidement.

- En mars 2022, ConvaTec Group PLC a finalisé l'acquisition de Triad Life Sciences pour la fabrication de produits biologiques pour plaies afin de répondre aux besoins cliniques non satisfaits en matière de plaies chirurgicales.

Les autres acteurs clés du marché opérant sur le marché sont Cardinal Health, Johnson & Johnson Services, Inc., Coloplast Corp, PAUL HARTMANN AG, Integra LifeSciences Corporation et BSN Medical.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Smith et neveu (ROYAUME-UNI.)

- 3M (NOUS.)

- ConvaTec Inc. (Royaume-Uni)

- Santé Cardinale (NOUS.)

- Coloplast A/S (Danemark)

- Integra LifeSciences Corporation (États-Unis)

- Mölnlycke Health Care AB (Suède)

- PAUL HARTMANN AG (Allemagne)

- Johnson & Johnson Services, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2024 – 3M a annoncé le lancement de V.A.C. pansement à décoller et à placer, un pansement et un drapé intégrés. Cela a servi de pansement à tenue prolongée pour V.A.C. thérapie.

- avril 2024 – Smith+Nephew a lancé le système RENASYS EDGE NPWT, un appareil léger et compact pour traiter les plaies chroniques aux États-Unis, renforçant ainsi sa présence dans le pays.

- septembre 2023 – MiMedx Group, Inc. a lancé EPIEFFECT, une solution avancée de soin des plaies, pour élargir son portefeuille de produits.

- mai 2023 - Smith & Nephew a reçu un contrat technologique innovant de Vizient, Inc. pour ses systèmes de traitement des plaies par pression négative à usage unique PICO.

- mars 2023 – Bactiguard AB a collaboré avec Quintess Medical et a lancé sa gamme de produits de soin des plaies en Irlande et au Royaume-Uni. Grâce à cette collaboration, la société visait à renforcer sa position dans le pays.

- juin 2022 – Smith & Nephew a annoncé la création d'une nouvelle usine de R&D et de fabrication au Royaume-Uni pour son soins avancés des plaies entreprise de gestion. La nouvelle usine de fabrication devrait augmenter les ventes de l'entreprise de 10 milliards de dollars au cours des 10 premières années d'exploitation.

- novembre 2021 – ConvaTec Group PLC a prolongé de trois ans son partenariat avec Vizient, Inc. pour les produits, technologies et services avancés de traitement des plaies, jusqu'en 2025.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les entreprises leaders, le paysage concurrentiel, les produits, les applications et l’utilisateur final. En outre, il offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,05 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type, par application, par utilisateur final et par région |

|

Par type |

|

|

Par candidature |

|

|

Par utilisateur final |

|

|

Par région |

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial du traitement des plaies était évalué à 22,37 milliards de dollars en 2025 et devrait passer de 23,89 milliards de dollars en 2026 à 41,22 milliards de dollars d'ici 2034, avec un TCAC de 7,05 %.

Les tendances récentes incluent l’adoption croissante de thérapies bioactives avancées, de thérapies par pression négative et de produits régénérateurs comme les hydrogels et les équivalents biologiques de la peau, en raison de la prévalence croissante des ulcères diabétiques, des plaies chroniques et des infections du site opératoire.

Les principaux acteurs mondiaux sont 3M, Smith & Nephew, ConvaTec, Integra LifeSciences et Tissue Regenix, chacun connu pour avoir lancé des pansements bioactifs innovants, des systèmes NPWT et des dispositifs avancés pour les plaies.

Le marché se divise en plaies aiguës (plaies chirurgicales, brûlures), plaies chroniques (ulcères du pied diabétique, escarres) et produits bioactifs ou avancés.

L’Amérique du Nord a dominé en 2025, capturant environ 37,9 % du marché dans divers segments : soins des plaies standard, pansements avancés, thérapies actives et dispositifs.

Les innovations clés comprennent des hydrogels transparents gérant l'humidité, des pansements en nanofibres électrofilées, des thérapies cellulaires, des produits à base de facteurs de croissance et des outils de classification d'images de plaies basés sur ML pour optimiser les résultats de guérison.

Le marché du soin des plaies devrait croître à un taux de croissance annuel composé (TCAC) de 7,05 % au cours de la période de prévision, selon les rapports Fortune Business Insights.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 235

Rapports associés