Taille du marché de la fermeture des plaies, part et analyse de l’industrie, par type de produit (sutures [résorbables et non résorbables], agents hémostatiques [hémostats actifs, hémostats passifs, hémostats combinés et autres], agrafeuses [alimentées et manuelles] et autres), par application (orthopédie, gynécologie et obstétrique, chirurgie générale, ophtalmologie, cardiologie et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

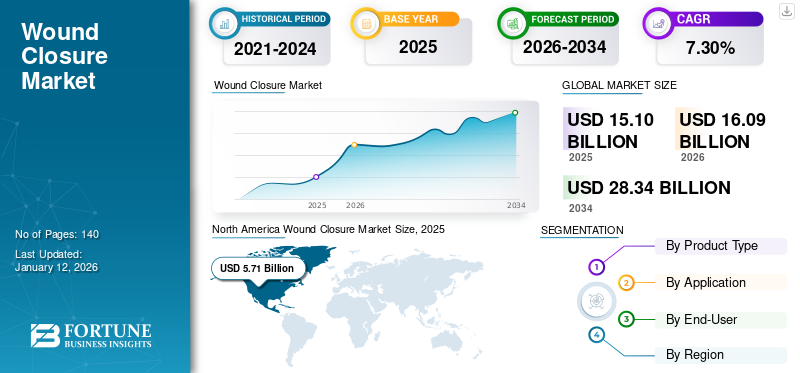

La taille du marché mondial de la fermeture des plaies était évaluée à 15,10 milliards USD en 2025. Le marché devrait passer de 16,09 milliards USD en 2026 à 28,34 milliards USD d’ici 2034, avec un TCAC de 7,30 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la fermeture des plaies avec une part de marché de 37,80 % en 2025.

La fermeture d'une plaie est l'une des parties essentielles de la médecine d'urgence, qui fait référence aux techniques utilisées pour fermer une plaie, notamment les sutures, les agrafeuses,hémostatiques, et d'autres. C'est la dernière étape de l'intervention chirurgicale chez les patients. Le nombre croissant d’interventions chirurgicales pour des affections cardiovasculaires, gynécologiques et orthopédiques stimule la demande de produits de fermeture des plaies.

- Selon les données fournies par le Journal of Orthopaedic Case Reports en juillet 2024, le nombre total d’arthroplasties est passé de 16 308 en 2020 à 17 440 en 2021 en Inde.

Le marché est composé d'acteurs clés, tels que Johnson & Johnson Services, Inc., Baxter, Medtronic, B. Braun SE et Pfizer, Inc. Ces sociétés mettent de plus en plus en œuvre des stratégies de croissance telles que le lancement de nouveaux produits, les acquisitions et l'expansion de leur portée géographique pour consolider leur présence sur les marchés mondiaux et régionaux.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Prévalence croissante des maladies chroniques Soutenir la croissance du marché

La prévalence croissante de maladies chroniques, telles que les troubles cardiovasculaires, les troubles orthopédiques, entre autres, entraîne une augmentation du nombre d'admissions de patients dans les établissements de soins. Le nombre croissant d’hospitalisations de patients augmente encore le nombre d’interventions chirurgicales. Cela augmente la demande de produits avancés de fermeture des plaies pour traiter les maladies chroniques, ce qui stimule par la suite la croissance du marché de la fermeture des plaies.

- Selon les données fournies par Statistics Portugal en février 2025, environ 42,3 % des personnes âgées de 16 ans et plus souffraient d'une maladie chronique ou d'un problème de santé de longue date en 2024 au Portugal.

- Selon les données fournies par Arthritis Australia en octobre 2024, environ 4,1 millions d’Australiens souffriront d’arthrite d’ici fin 2025. Ce nombre devrait atteindre 5,4 millions d’ici fin 2040.

De même, le vieillissement croissant de la population constitue une préoccupation majeure, car ces personnes sont très sujettes aux maladies chroniques. L’augmentation des maladies chroniques liées à l’âge augmente encore le nombre d’interventions chirurgicales dans le monde.

- Par exemple, selon les données fournies par l’Organisation mondiale de la santé (OMS) en octobre 2024, la population âgée de 60 ans et plus passera de 1,00 milliard en 2020 à 1,40 milliard en 2030. De plus, d’ici la fin de 2050, la population âgée de 60 ans et plus au niveau mondial atteindra 2,1 milliards.

En outre, on constate une augmentation du nombre d'accidents et de traumatismes, entraînant des blessures graves et chroniques, pouvant nécessiter une intervention médicale immédiate chez ces patients. Le taux croissant de blessures traumatiques est également susceptible d’entraîner une augmentation du nombre d’interventions chirurgicales chez ces patients, ce qui devrait en outre stimuler la croissance du marché au cours de la période de prévision.

Restrictions du marché

Les coûts élevés des dispositifs avancés de fermeture des plaies pourraient limiter leur adoption

Les progrès technologiques continus et les dépenses de R&D associées aux dispositifs de fermeture des plaies augmentent considérablement leurs coûts. Cette hausse des prix limite encore davantage leur taux d’adoption, notamment dans les pays émergents comme la Chine, la Pologne et le Brésil. Le coût élevé de ces produits conduit à leur inaccessibilité au sein de la population de patients au sens large.

- Par exemple, selon Medical ecart, les coûts des agrafeuses chirurgicales manuelles varient de 2 000 à 4 000 USD. De même, le coût des agrafeuses électriques varie de 4 000 à 8 000 USD.

- De même, une étude publiée par Springer Nature en décembre 2023 a indiqué que le coût moyen par patient dans le groupe des agrafeuses électriques se situait entre 6 720 et 6 760 USD dans l'étude espagnole.

En outre, le manque de politiques de remboursement appropriées et adéquates pour les interventions chirurgicales liées à des maladies chroniques telles que les troubles cardiovasculaires, les troubles gynécologiques et autres dans la majorité des pays émergents rend difficile pour la population de se faire soigner en raison du fardeau financier. Les patients des pays à revenu faible ou intermédiaire (PRFI), notamment les pays d’Asie du Sud-Est et les pays africains, ont du mal à se permettre ces interventions chirurgicales.

Ainsi, le remboursement inadéquat et le coût élevé des dispositifs de fermeture des plaies peuvent limiter l’adoption de ces produits et entraver la croissance du marché.

Opportunités de marché

L'attention croissante accordée aux directives réglementaires pour les produits de fermeture des plaies crée de nouvelles opportunités de croissance

Les organismes de réglementation, notamment l'Agence européenne des médicaments (EMA) et la Food and Drug Administration (FDA) des États-Unis, exigent des tests et une documentation approfondis pour garantir la sécurité et l'efficacité des médicaments.dispositifs médicaux, y compris les sutures et les agrafeuses.

De plus, en raison du nombre limité de produits approuvés, tels que les sutures, les hémostatiques et les agrafeuses pour la fermeture des plaies, les acteurs du marché lancent des études cliniques pour développer des produits innovants pour les interventions chirurgicales.

- Par exemple, en février 2024, Johnson & Johnson Services, Inc. a annoncé la publication de deux études dans le Journal of Arthroplasty sur les meilleures pratiques en matière de fermeture des plaies et de gestion des pansements dans les arthroplasties totales du genou (PTG) et les arthroplasties totales de la hanche (PTH).

En outre, les acteurs du marché mettent l’accent sur l’obtention des approbations réglementaires pour lancer de nouveaux dispositifs de fermeture cutanée sur le marché mondial.

- Par exemple, en novembre 2023, Johnson & Johnson Services, Inc. a reçu l'approbation du marquage CE pour ETHIZIA, une solution hémostatique complémentaire dont il a été cliniquement prouvé qu'elle permet d'obtenir une hémostase soutenue dans des scénarios de saignements difficiles à contrôler impliquant des organes internes.

Ces approbations réglementaires et la demande croissante de technologies avancées de fermeture des plaies, en particulier dans le traitement de maladies chroniques telles que le syndrome de l’intestin court, les maladies pulmonaires chroniques et les hernies, entre autres, créent une nouvelle opportunité de croissance du marché.

Défis du marché

Le nombre croissant de rappels de produits constitue un défi majeur pour le marché

Le nombre croissant de rappels de produits de fermeture des plaies constitue un défi important pour le marché, affectant la crédibilité des fabricants, la sécurité des patients et la croissance du marché.

Les rappels de produits se produisent généralement en raison d'une contamination, de produits endommagés, d'erreurs d'étiquetage et de problèmes de contrôle qualité, qui compromettent les résultats cliniques et la confiance des patients. Les facteurs mentionnés ci-dessus affectent la croissance du marché.

- Par exemple, en avril 2024, le Centre de sécurité des médicaments du ministère de la Santé du Sultanat d'Oman, à Mascate, a annoncé le rappel de l'agrafeuse chirurgicale non biodégradable, Tri-Staple M 2.0, recharge intelligente renforcée noire, fabriquée par Covidien LLC. La raison du rappel du produit était la cartouche endommagée, qui pouvait potentiellement entraîner de graves complications pendant l'intervention chirurgicale.

- En mai 2022, Covidien LLC a lancé le rappel volontaire d'appareils de classe II pour l'agrafeuse circulaire EEA Autosuture dotée de la technologie de la série DST. En raison de la qualité réduite du produit, le fabricant a rappelé le lot.

Par conséquent, l’augmentation des rappels de produits dans les dispositifs de fermeture des plaies crée un défi opérationnel et de réputation important, soulevant des inquiétudes quant à la fiabilité et à la sécurité des produits parmi les prestataires de soins de santé et limitant la croissance du marché.

Tendances du marché de la fermeture des plaies

Le passage préférentiel des solutions traditionnelles aux solutions avancées de fermeture des plaies est une tendance clé du marché

Il existe une tendance préférentielle croissante vers les techniques modernes en raison de plusieurs défauts associés aux techniques traditionnelles, telles qu'une fermeture inefficace des plaies et un risque plus élevé d'infections postopératoires. En raison de ces complications, les chirurgiens adoptent des solutions modernes offrant une précision améliorée et de meilleurs résultats pour les patients. En outre, il existe une demande croissante de sutures biorésorbables, d'adhésifs antibactériens et de scellants à base d'hydrocolloïdes qui favorisent une guérison plus rapide et réduisent le risque d'infection.

En réponse à cela, les acteurs du marché sont activement impliqués dans les activités de R&D pour développer et lancer des agrafeuses, des pinces hémostatiques et d’autres produits sur le marché mondial.

- Par exemple, en mai 2024, Johnson & Johnson Services, Inc. a lancé le coupeur ECHELON LINEAR sur le marché américain. Cet appareil est doté de la technologie d'agrafage 3D et de surface de préhension (GST) pour permettre une plus grande sécurité de la ligne d'agrafes, réduire les risques chirurgicaux et améliorer les résultats pour les patients. L’adoption de produits aussi avancés contribue à des pratiques de fermeture des plaies plus fiables et plus efficaces à l’échelle mondiale.

De plus, le taux de pénétration des sutures, hémostatiques, agrafeuses et autres modernes est plus élevé chez les patients des pays développés comme les États-Unis, le Royaume-Uni, l’Allemagne, le Japon et d’autres. Le en coursessais cliniquespour les agrafeuses modernes, les hémostatiques, les sutures et d'autres produits parmi les principaux acteurs favorisent encore davantage l'adoption de ces produits sur le marché.

Les avantages mentionnés ci-dessus associés aux produits avancés ont provoqué le passage des techniques traditionnelles aux techniques modernes.

L’évolution des préférences vers les chirurgies mini-invasives est l’une des principales tendances

L’évolution croissante vers les chirurgies mini-invasives (MIS) apparaît comme une tendance significative sur le marché de la fermeture des plaies. Cette tendance est motivée par une demande croissante pour une récupération plus rapide et une réduction des complications postopératoires. Les procédures mini-invasives impliquent des incisions plus petites, qui provoquent moins de traumatismes aux tissus environnants par rapport aux chirurgies ouvertes traditionnelles. En conséquence, il existe une demande croissante pour des solutions avancées de fermeture des plaies qui favorisent une cicatrisation rapide, réduisent les cicatrices et minimisent le risque d’infections.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

Marché dominé par le segment des sutures avec un nombre croissant d’interventions chirurgicales

En fonction du type de produit, le marché est segmenté en sutures, agents hémostatiques, agrafeuses et autres. Le segment des sutures est divisé en résorbables et non résorbables. Le segment des agents hémostatiques est en outre classé en hémostatiques actifs, hémostatiques passifs, hémostatiques combinés et autres. De plus, le segment des agrafeuses est divisé en alimentées et manuelles.

Le segment des sutures détenait une part dominante du marché mondial avec une part de 39,45 % en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Le nombre croissant d’interventions chirurgicales dans le monde alimente la demande de sutures chirurgicales, stimulant la croissance segmentaire. En outre, le nombre croissant d’avancées technologiques dans le domaine des sutures chirurgicales contribue à l’adoption croissante de ces produits sur le marché.

- Par exemple, en juin 2023, des chercheurs de l’Université Sivas Cumhuriyet en Turquie ont découvert que ces surfaces de suture enduites amélioraient considérablement la fixation, la migration et la prolifération des fibroblastes tout en stimulant les facteurs de croissance angiogéniques pour accélérer la cicatrisation des plaies.

Le segment des agents hémostatiques détenait la deuxième plus grande part de marché de la fermeture des plaies en 2024 et devrait croître au deuxième TCAC le plus élevé de 2025 à 2032. L'attention croissante des acteurs du marché sur les lancements de nouveaux produits est l'un des principaux facteurs à l'origine de la croissance du segment.

- Par exemple, en avril 2025, Baxter a lancé HEMOPATCH, l'hémostat d'étanchéité de nouvelle génération, lors d'un symposium en Autriche.

D’autre part, le segment des agrafeuses détenait la troisième plus grande part du marché en 2024 et devrait connaître une croissance modérée au cours de la période de prévision. Les progrès croissants dans le domaine de la chirurgie et les initiatives croissantes des principaux acteurs pour lancer des dispositifs de suture par agrafes avancés renforcent la croissance segmentaire.

- Par exemple, en juin 2025, Johnson & Johnson Services, Inc. a annoncé le lancement de l'agrafeuse ETHICON 4000 sur le marché américain. Cette agrafeuse chirurgicale avancée offre une intégrité exceptionnelle de la ligne d'agrafes pour minimiser les facteurs de risque de fuites chirurgicales et de complications hémorragiques dans toutes les spécialités.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La demande croissante de produits de fermeture de plaies pour les chirurgies a conduit à la domination du segment de la chirurgie générale

En fonction des applications, le marché est divisé en orthopédie, gynécologie et obstétrique, chirurgie générale, ophtalmologie, cardiologie et autres.

Le segment de la chirurgie générale a dominé le marché avec une part de 22,62 % en 2026 et devrait croître au deuxième TCAC tout au long de la période de prévision. La croissance du segment est attribuée à la demande croissante de produits de fermeture de plaies pour des interventions chirurgicales telles que la cholécystectomie, l'appendicectomie et la herniorraphie.

- Par exemple, selon les données publiées par les Annals of the Royal College of Surgeons of England en avril 2024, plus de 60 000 cholécystectomies laparoscopiques (LC) sont pratiquées chaque année au Royaume-Uni.

Le segment de la cardiologie représentait la deuxième plus grande part de marché en 2024 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Le fardeau élevé des maladies cardiovasculaires et l’augmentation des interventions chirurgicales associées sont quelques-uns des facteurs importants qui stimulent la croissance du segment.

Par exemple, selon les données fournies par Mass General Brigham Incorporated en novembre 2024, le nombre de chirurgies cardiaques, y compris les pontages coronariens, pratiquées chaque année aux États-Unis dépasse 900 000.

Le segment de l’orthopédie détenait la troisième plus grande part de marché en 2024 et devrait croître au troisième TCAC au cours de la période de prévision. L’augmentation des cas de traumatismes et des chirurgies de remplacement osseux a stimulé l’adoption de produits de fermeture de plaies, améliorant ainsi la croissance segmentaire.

- Par exemple, selon les données fournies par Curvo Labs, Inc., en septembre 2024, environ 737 503arthroplastie de la hanchedes procédures ont été effectuées aux États-Unis en 2021, et leur nombre est passé à 765 558 en 2022.

Le segment de la gynécologie et de l’obstétrique devrait croître modérément tout au long de la période de prévision, en raison de l’augmentation des césariennes et des chirurgies bariatriques dans le monde.

Le segment de l’ophtalmologie devrait croître à un TCAC considérable au cours de la période de prévision, en raison du nombre croissant de procédures ophtalmologiques dans le monde.

Par utilisateur final

Le segment des hôpitaux et des ASC est en tête du marché avec un nombre croissant d’interventions chirurgicales

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

Le segment des hôpitaux et ASC représentait un marché dominant avec une part de 69,90 % en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Le nombre croissant d’admissions de patients hospitalisés pour des interventions chirurgicales devrait augmenter la demande et l’adoption de produits de fermeture de plaies au sein de ces établissements. En outre, la présence d'un grand nombre d'hôpitaux dotés d'installations de soins de santé avancées et de politiques de remboursement solides augmente la croissance du segment. Par exemple, selon les données fournies par l’American Hospital Association en avril 2025, environ 6 093 hôpitaux étaient présents aux États-Unis en 2023.

Le segment des cliniques spécialisées représentait une part de marché modérée en 2024 et devrait croître à un TCAC modéré au cours de la période de prévision. La croissance du segment est due à certains avantages tels que la facilité d’accès, les soins spécialisés et les installations avancées.

En outre, la présence de professionnels de la santé qualifiés effectuant des interventions chirurgicales critiques et l’ouverture de cliniques spécialisées dans les pays en développement sont des facteurs importants favorisant la croissance segmentaire.

- Par exemple, en mai 2024, les hôpitaux Belenus Champion ont lancé une clinique spécialisée en cardiologie de pointe à Bangalore, en Inde. Cette nouvelle clinique propose des options de traitement avancées et des forfaits de santé complets.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA FERMETURE DES PLAIES

En termes de région, le marché mondial peut être divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Wound Closure Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché avec une valeur de 5,71 milliards USD en 2025. L’infrastructure de santé établie, les dépenses de santé plus élevées et le nombre croissant d’interventions chirurgicales sont quelques-uns des facteurs importants contribuant à la croissance du marché dans cette région.

Le marché américain se caractérise par une demande croissante de produits innovants tels que les sutures résorbables, en particulier lors d'interventions chirurgicales générales. Cette demande est encore accrue par la prévalence croissante des maladies chroniques et le nombre croissant d'interventions chirurgicales pratiquées aux États-Unis. Ceci, ainsi que l'attention croissante des principaux acteurs sur le lancement de nouveaux produits, constitue l'un des principaux facteurs soutenant la croissance du marché aux États-Unis. Le marché américain devrait atteindre 5,59 milliards de dollars d'ici 2026.

- Par exemple, en mai 2024, Johnson & Johnson Services, Inc. a annoncé le lancement aux États-Unis de l'ECHELON LINEAR Cutter. Il comprend la technologie d'agrafage 3D et la technologie de surface de préhension (GST), permettant une plus grande sécurité de la ligne d'agrafes, réduisant les risques et améliorant les résultats pour les patients.

Europe

Le marché européen devrait croître au deuxième TCAC au cours de la période de prévision. La croissance segmentaire est due à la prévalence croissante des maladies chroniques, entraînant un nombre croissant d'interventions chirurgicales en Europe. En outre, les initiatives de sensibilisation croissantes des organismes gouvernementaux concernant l'utilisation de sutures induites par des antibiotiques pour réduireinfections du site opératoire (ISO)contribuent encore davantage à la croissance du marché. Le marché britannique devrait atteindre 0,97 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,84 milliard de dollars d'ici 2026.

- Par exemple, en juin 2021, l'Institut national pour l'excellence en matière de santé et de soins (NICE) a publié de nouvelles directives sur les technologies médicales (MTG59) recommandant l'utilisation de sutures Plus dans les interventions chirurgicales au sein du National Health Service afin de réduire le risque d'ISO.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait enregistrer un TCAC comparativement plus élevé au cours de la période de prévision. La croissance du marché dans cette région est principalement due à l’augmentation de la population gériatrique et à l’incidence croissante des ulcères du pied diabétique, entre autres, entraînant une augmentation du nombre d’interventions chirurgicales. En outre, l’accent mis par les acteurs émergents du marché sur l’obtention des approbations réglementaires pour lancer des produits de fermeture des plaies dans la région Asie-Pacifique est susceptible de soutenir la croissance du marché. Le marché japonais devrait atteindre 0,86 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,98 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,68 milliard USD d'ici 2026.

- Par exemple, en janvier 2025, Genesis Medtech a reçu l’approbation de la National Medical Products Administration (NMPA) pour la commercialisation de son produit, iReach Omnia, en Chine.

Amérique latine, Moyen-Orient et Afrique

Le marché en Amérique latine, au Moyen-Orient et en Afrique devrait croître considérablement au cours de la période de prévision. Le fardeau élevé des maladies chroniques et le nombre croissant d’interventions chirurgicales dans ces régions sont quelques-uns des facteurs importants qui stimulent la croissance du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du marché se concentrent sur la participation à des conférences médicales pour créer une notoriété de marque auprès des consommateurs

B. Braun SE, Medtronic, Baxter et Johnson & Johnson Services, Inc., entre autres, sont des acteurs de premier plan opérant sur le marché. L'intérêt croissant de ces entreprises pour la participation à des événements médicaux vise à sensibiliser les consommateurs à leurs produits.

- Par exemple, en mars 2025, Baxter a participé à la 46e conférence annuelle mondiale sur les soins de santé de Goldman Sachs 2025, qui s'est tenue à Miami, aux États-Unis. Au cours de la conférence, Baxter a présenté tous ses produits médicaux, y compris les agrafeuses et les agents hémostatiques, afin de sensibiliser les consommateurs à ses produits.

D’un autre côté, l’attention croissante d’acteurs tels que Stryker, Smith+Nephew, CooperSurgical, Inc., entre autres, sur les activités de recherche et développement visant à développer et à introduire de nouveaux produits de fermeture des plaies, associée à l’attention croissante portée à l’obtention de récompenses, entre autres, est susceptible de soutenir leur position sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE FERMETURE DES PLAIES PROFILÉES :

- Johnson & Johnson Services, Inc.(NOUS.)

- Baxter (États-Unis)

- Medtronic(Irlande)

- Stryker(NOUS.)

- Solventum (États-Unis)

- Smith+Nephew (Royaume-Uni)

- B. Braun SE(Allemagne)

- Boston Scientific Corporation (États-Unis)

- Frankenman International Ltd. (Chine)

- CooperSurgical Inc. (États-Unis)

- Intuitive Surgical (États-Unis)

- MANI, INC. (Japon)

- Artivion, Inc. (États-Unis)

- CP Medical (Riverpoint Medical) (États-Unis)

- CONMED Corporation (États-Unis)

- Genesis Medtech (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2024 -Intuitive Surgical a reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour da Vinci 5, le système robotique multiport de nouvelle génération.

- Février 2024 -Boston Scientific Corporation a annoncé les résultats positifs de l'examen du National Institute for Health and Clinical Excellence sur la sécurité et l'efficacité de la gastroplastie endoscopique par manchon (ESG) avec le système de suture endoscopique OverStitch. Les résultats indiquent que la procédure de perte de poids mini-invasive est sans danger pour la chirurgie bariatrique.

- Août 2023 -Healthium Medtech Limited a lancé TRUMASTM, une gamme de sutures synthétiques résorbables conçues pour relever les défis rencontrés lors de la suture dans les chirurgies à accès minimal sur le marché indien.

- Mai 2023 -Artivion, Inc., a annoncé que son système hémostatique résorbable PERCLOT (PerClot) a obtenu l'approbation de la demande préalable à la commercialisation (PMA) de la Food and Drug Administration (FDA) des États-Unis. L'approbation a été accordée pour l'utilisation du produit pour contrôler les saignements dans certaines procédures chirurgicales ouvertes et laparoscopiques.

- mai 2023 -Baxter a reçu l'approbation de la demande préalable à la commercialisation (PMA) de la Food and Drug Administration (FDA) des États-Unis pour le système hémostatique résorbable PERCLOT.

- Juin 2022-Johnson & Johnson Services, Inc. a lancé l'agrafeuse ECHELON 3000 sur le marché américain. Il s'agit d'un appareil numérique qui offre aux chirurgiens une articulation simple et motorisée d'une seule main.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit un paysage concurrentiel détaillé et des informations sur le marché. Il se concentre sur des aspects clés, tels que les prévisions du marché et la segmentation du marché en fonction du type de produit, de l’application et de l’utilisateur final. Outre la taille du marché mondial, il donne également un aperçu des évolutions technologiques et du nombre d’interventions chirurgicales clés.

En outre, le rapport offre un aperçu de la dernière dynamique du marché, des statistiques du marché, de l’analyse des parts de marché et des développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,30 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 15,1 milliards de dollars en 2025 et devrait atteindre 28,34 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 5,71 milliards de dollars.

Le marché devrait afficher un TCAC stable de 7,30 % au cours de la période de prévision 2026-2034.

Par type de produit, le segment des sutures a dominé le marché en 2026.

Les principaux facteurs qui animent le marché comprennent la prévalence croissante des maladies chroniques et le nombre croissant d’interventions chirurgicales.

Johnson & Johnson Services, Inc., Medtronic et Baxter sont les principaux acteurs du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Rapports associés