宇宙半導体市場規模、シェア及び業界分析:用途別(衛星、打ち上げロケット、深宇宙探査機、ローバー・着陸機、その他)、タイプ別(耐放射線グレード、耐放射線性グレード、その他)、構成部品別 (集積回路、ディスクリート半導体デバイス、光デバイス、マイクロプロセッサ、メモリ、センサー、その他)、および地域別予測、2026-2034年

主要市場インサイト

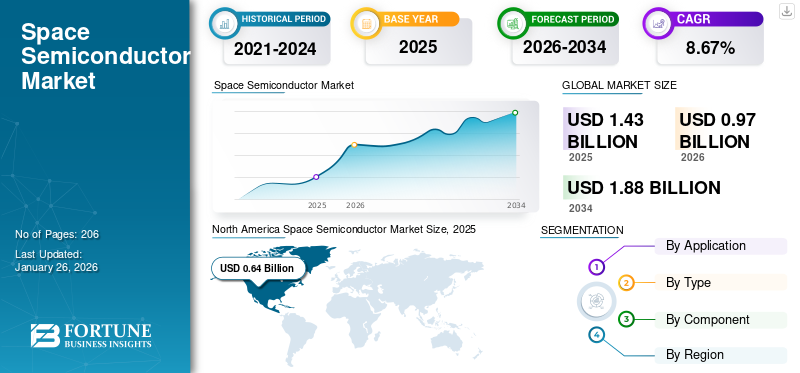

宇宙用半導体市場の規模は2025年に14億3000万米ドルと評価された。市場は2026年の9億7000万米ドルから2034年までに18億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.67%を示すと予測されている。北米は2025年に44.06%の市場シェアで半導体市場を支配した。

宇宙半導体は、過酷で要求の厳しい宇宙環境において確実に動作するよう特別に設計・製造・認定された電子部品である。宇宙環境は、極端な温度、放射線、真空、微小重力など、電子部品に数多くの課題を提示する。シリコンおよびガリウムヒ素(GaAs)などの代替材料が主要な半導体材料である一方、炭化ケイ素 (SiC)はその熱的・電気的特性から高く評価されています。宇宙用半導体はこれらの条件に耐え、宇宙ミッションにおいて堅牢かつ信頼性の高い性能を発揮するよう設計されています。

宇宙用半導体は通常、衛星、宇宙船、その他の宇宙電子機器用途に使用され、通常の半導体よりも高価です。しかし、過酷な環境や条件下での動作においてはるかに信頼性が高いです。衛星群の増加は衛星製造を促進すると予想され、これが2024年から2032年にかけて市場規模の成長を牽引するでしょう。

国境閉鎖、 ロックダウン、移動制限といったCOVID-19パンデミックの影響により、部品の納期遅延が発生し、製造遅延につながりました。半導体産業協会(SIA)によれば、世界的な半導体産業は、主にCOVID-19関連の製造施設閉鎖の長期化により、急増するチップ需要への対応に課題を抱えました。この異常事態は世界的なビジネスに深刻な影響を与え、様々な消費者セクターにおける高度なチップの需要増加をもたらしました。

実験室への物理的立ち入り制限や共同作業の混乱により、半導体技術の革新・改善に関連する研究開発活動が阻害された。

日本の宇宙半導体市場に関するインサイト

日本では、宇宙開発の本格的な拡大と民間主導の新たなビジネス機会の創出を背景に、宇宙向け半導体への関心が急速に高まっています。高信頼性・耐放射線性を備えたデバイスは、衛星通信、地球観測、深宇宙探査といった重要領域を支える基盤技術として不可欠です。グローバル市場が進化する中、日本企業にとっては、独自の技術力や製造品質を強みに、宇宙産業の成長を捉えて国際競争力をさらに高める絶好の機会となっています。

世界の宇宙用半導体市場概要

市場規模と予測

- 2025年市場規模:14億3,000万米ドル

- 2026年市場規模:9億7,000万米ドル

- 2034年予測市場規模:18億8,000万米ドル

- CAGR:2026年~2034年 8.67%

市場シェア

- 北米は2025年に44.06%のシェアで世界の宇宙用半導体市場をリードしました。

- 用途別では、衛星通信・航法需要の増加により衛星セグメントが主導的地位を占める。

- タイプ別では、過酷な宇宙環境における高信頼性ニーズを背景に耐放射線セグメントが牽引する。

主要国のハイライト

- 米国:最大の市場。CHIPS and Science Actなどの国内施策や大規模な防衛投資により成長が支えられる。

- ドイツ:インフィニオンのドレスデン新工場(混合信号・パワー半導体)が拡大を牽引。

- インド:AMD、マイクロン他による国内半導体製造強化投資で急成長中。

- サウジアラビア&UAE(ROW):政府の衛星・宇宙技術投資拡大が先端半導体需要を支える。

- ロシア・ウクライナ戦争の影響:継続する地政学的緊張により輸出規制が強化され、サプライチェーンの遅延や国内調達増加(特に米国・欧州)が生じ、生産ボトルネックとサプライヤー戦略の長期的な転換を引き起こしている。

宇宙半導体市場の動向

システムオンチップ(SoC)、人工知能(AI)、機械学習(ML)アルゴリズムの活用が主要な市場動向

システムオンチップとは、電子デバイスの高レベル機能要素の多くまたは全てを単一チップ上に集積する集積回路(IC)設計の一種であり、従来の電子機器設計のようにマザーボード上に個別の部品を搭載するのではなく、電子機器の高レベルな機能要素の多くまたはすべてを単一のチップ上に統合します。従来のマザーボードベースのコンピュータや電子機器には、中央処理装置(CPU)、グラフィックス処理装置(GPU)、モデム、専用信号プロセッサ、周辺機器、一次・二次記憶装置など、個別のコンポーネントが含まれています。各コンポーネントは独立した部品として機能します。一方、SoCはこれらの機能を単一のマイクロチップに統合しています。

2023年10月、コヒーレント・ロジックス社は宇宙・防衛産業向け第4世代HyperX SoC「HyperX: Midnight」の発売を発表した。HyperX: Midnightは、主要な耐放射線FPGAと比較して、消費電力の半分で最大4倍の演算スループットを実現し、価格は40%低減されています。この高性能かつ低SWaP(サイズ、重量、電力)の組み合わせは、Space 2.0企業にとって極めて重要であり、より小型の衛星バスサイズでより大きな容量を収容可能にすることで、打ち上げコストを大幅に削減します。さらに、量子技術、AI・MLアルゴリズム、官民パートナーシップ、協業、製品革新、政府主導の取り組みが市場の主要トレンドとなっている。

[qhgBIvfe9E]

宇宙用半導体市場の成長要因

衛星コンステレーションの急増が世界的な宇宙用半導体市場の成長を促進

地球観測、通信、航法など多様な目的を果たす衛星コンステレーションの展開急増が、宇宙グレードの半導体の需要を牽引している。これらのコンステレーションは、過酷な宇宙環境下で一貫性と信頼性を保証するため、高度な電子機器の使用を必要とする。衛星コンステレーション(群れとも呼ばれる)は、同一または類似の人工物体群が共通の目的を追求し、同一の主体によって制御されるネットワークを構成する。これらの群れは世界中の地上局と通信し、相互接続されることもあり、互いを補完するように設計された結束したシステムとして機能する。

現在多数の衛星コンステレーションが地球を周回する中、今後数年間で衛星打ち上げ数が大幅に増加する見込みである。例えば2022年9月、米国政府監査院(U.S. GAO) 米国議会にサービスを提供する独立した超党派の政府機関である米国政府監査院(U.S. GAO)は、稼働中の衛星数が大幅に増加したと報告した。過去数年間で着実に増加し、2015年の1,400基から2022年春までに5,500基へと急増した。

この上昇傾向は今後も継続すると予想され、米国政府監査院はこのトレンドのさらなる加速を予測している。同政府機関の予測によれば、今世紀末までに58,000基の新規衛星が打ち上げられ、現在稼働中の宇宙機の数を2倍以上上回ると見込まれている。衛星数の増加は、宇宙用半導体の需要を押し上げると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

半導体製造・加工技術の進歩が市場成長を牽引

半導体製造、加工、パッケージングにおける技術進歩と革新は、この市場において極めて重要です。主要企業は、宇宙環境条件に耐え、信頼性と効率性を向上させる高度な半導体開発に注力している。酸化ガリウムは、最小限のエネルギー損失で高電流・高電圧を支える能力を有し、費用対効果の高い技術で高品質な薄膜へ容易に加工可能である。半導体としての酸化ガリウムは通常電気伝導性が低いものの、特定の不純物を添加することで効果的に電流を伝導できる。シリコン(大半のコンピューターチップに普及している半導体)に対するその優位性は多岐にわたる。

酸化ガリウムを基盤とする電子デバイスは、高温や放射線に耐えながら著しい劣化を起こさない特性から、特に宇宙探査における過酷な環境下での動作に適した有力な選択肢として台頭している。放射線被曝や極端な温度変動といった危険に直面する宇宙探査機は数多くの課題に遭遇する。こうした課題を克服するため、2023年8月、 サウジアラビア王立アブドゥッラー科学技術大学(KAUST)の研究者らは、ガリウム酸化物を用いた世界初のフラッシュメモリデバイスを開発し、従来の電子機器と比較して極端な温度に対する優れた耐性を実証した。

抑制要因

サプライチェーンの混乱と地政学的緊張が市場成長を阻害する

原材料不足、輸送問題、地政学的不安定性などの要因に起因するサプライチェーンの混乱は、宇宙半導体市場の成長を円滑に進める上で重大な脅威となっています。こうした混乱は遅延、コスト増加、生産効率の低下を招き、宇宙半導体の販売に影響を及ぼす可能性があります。

例えば2022年9月、フィリピン長距離電話会社(PLDT Inc.)は、低軌道(LEO)衛星メーカーが直面する主要課題の一つとして、宇宙機器生産に必要な重要チップの納入遅延を挙げた。世界中のメーカーに影響を与える半導体チップの持続的な不足は、通信サービスに不可欠なLEO衛星の生産者にも潜在的な影響を及ぼす可能性があります。このチップ不足は、生産と製品出荷の両方に影響を与える地政学的緊張により、世界中の半導体メーカーにとって重大な問題となっています。

さらに、地政学的緊張は宇宙半導体セクターが直面する課題をさらに悪化させています。国際関係の悪化や貿易紛争は、宇宙用半導体製造に不可欠な重要部品や技術の移動制限につながる可能性がある。これはイノベーションのペースを阻害するだけでなく、宇宙用途に必要な重要部品の信頼性と入手可能性に関する懸念も高めている。

宇宙用半導体市場のセグメント分析

用途別分析

衛星通信・航法サービス需要の増加が製品採用を促進

用途別では、衛星、ロケット、深宇宙探査機、探査車・着陸機、その他に分類される。

衛星セグメントは世界の宇宙半導体市場シェアの大部分を占めており、衛星通信・航法サービスへの需要拡大により予測期間中に大幅な成長が見込まれる。これらの半導体は地球を周回する人工衛星での使用を目的として設計されており、衛星通信、地球観測、航法、科学研究に不可欠である。

ロケットセグメントは、高度でコンパクトな半導体の需要増加により、予測期間中最も急速に成長すると見込まれています。このセグメントは、ロケットやスペースシャトルなどの打ち上げ機の電子システムに使用される半導体を対象とします。これらの半導体は、打ち上げ段階における航法、制御、通信において極めて重要な役割を果たします。

[m2U2tlqVW8]

タイプ別分析

過酷な環境に耐える半導体の需要拡大により、耐放射線性半導体が大きな牽引力を獲得

種類別では、放射線耐性グレード、放射線耐性グレード、その他に分類される。

放射線耐性セグメントが市場を支配しており、宇宙放射線環境に耐えられる半導体の需要増加により、最も急速に成長するセグメントと見込まれている。放射線耐性半導体は、宇宙空間に存在する過酷な放射線環境に耐えるよう特別に設計されている。これらの部品は、電離放射線による損傷に耐えるよう強化されており、宇宙ミッションにおける信頼性と長寿命を保証する。

放射線耐性セグメントは、低コストかつ高精度な半導体の需要増加により大幅な成長が見込まれる。放射線耐性半導体は完全な耐放射線化を施さずとも一定レベルの放射線に耐えられるよう設計されている。放射線硬化部品ほどの堅牢性はないものの、放射線被曝量の少ないミッションにおいて性能とコスト効率のバランスを提供する。

構成部品別分析

多機能半導体需要の拡大により集積回路が主流に

構成部品別では、集積回路、ディスクリート半導体デバイス、光デバイス、マイクロプロセッサ、メモリ、センサー、その他に分類される。

集積回路セグメントが市場を支配しており、多機能半導体の需要増加により予測期間中に大幅な成長が見込まれる。集積回路(IC)は、トランジスタ、抵抗器、コンデンサなどの多数の電子部品で構成され、単一の半導体基板上に製造されます。ICは宇宙用途において極めて重要な役割を果たし、コンパクトで効率的なパッケージ内でデータ処理、増幅、制御などの機能を提供します。

地域別分析

地理的には、市場は北米、欧州、アジア太平洋、その他地域に区分される。

[XXLaNWkH3z]

北米は2024年に市場を支配し、0.55億米ドルと評価された。この成長は、この地域に主要なOEMメーカーや事業者が存在することに起因する。例えば、2022年8月、マイクロチップ・テクノロジーはCHIPS and Science Actを通じて米国政府と主要な合意を締結し、中国との競争に直面する中、国内のチップ産業を強化することを目指した。国内半導体産業強化の戦略的措置として、米国政府は業界内の特定企業に対し約1億6200万米ドルの資金提供計画を公表した。公式発表は米国商務省によって行われた。

欧州は基準年度において第2位の市場シェアを獲得した。この市場の成長は、半導体における宇宙関連用途の拡大と投資増加によるものである。2023年2月、インフィニオン・テクノロジーズAGはアナログ/ミックスドシグナル技術およびパワー半導体向け新工場の建設を開始した。包括的な分析を経て、インフィニオン取締役会と監督当局は同工場のドレスデン立地を承認した。連邦経済・気候保護省(BMWK)は、欧州委員会の財務審査完了前に建設を開始できるよう、プロジェクトの早期着工に合意した。

予測期間中、アジア太平洋地域が最も急速に成長すると見込まれる。基準年においても同地域は大きなシェアを占めていた。この地域の市場成長は新興国の力強い経済発展に起因する。例えば2022年には、AMD、マイクロン・テクノロジー、アプライド・マテリアルズ、フォックスコンなどのグローバル企業幹部がインドの半導体エコシステムへの投資を約束した。AMDは5年間で4億米ドルのインド投資と、バンガロールに50万平方メートル規模の世界最大級の研究開発キャンパス開設を発表した一方、マイクロンはグジャラート州に国内初の半導体工場を建設中である。

中東・アフリカやラテンアメリカを含むその他の地域も、予測期間中に大幅な成長が見込まれています。この成長は、宇宙技術に対する政府主導の取り組みの増加に起因しています。

宇宙半導体市場の主要企業一覧

技術革新、製品開発、新興市場への進出が主要企業の重点領域

本市場は主要企業によって統合されており、Advanced Micro Devices, Inc.、Infineon Technologies AG、Microchip Technology Incorporated、Texas Instruments Incorporated、 STマイクロエレクトロニクスN.V.などが参入しています。これらの企業は、市場シェア拡大のため、技術革新、製品革新、新興市場への進出に注力しています。例えば、2022年4月には、インフィニオン・テクノロジーズAGの子会社であるインフィニオン・テクノロジーズLLCが、宇宙産業の過酷な環境向けに設計されたシリアルインターフェースを備えた画期的な耐放射線性(rad-hard)強誘電体RAM(F-RAM)を発表しました。この新デバイスは、宇宙用途におけるエネルギー効率の面で不揮発性EEPROMやシリアルNORフラッシュデバイスを凌駕し、比類のない信頼性とデータ保持性を提供すると主張している。

主要企業プロファイル一覧:

- アドバンスト・マイクロ・デバイセズ社(米国)

- インフィニオン・テクノロジーズAG (ドイツ)

- マイクロチップ・テクノロジー社(米国)

- テキサス・インスツルメンツ・インコーポレイテッド(米国)

- STマイクロエレクトロニクス N.V.(スイス)

- ルネサス エレクトロニクス株式会社(日本)

- コブハム・リミテッド(英国)

- ソリトロン・デバイス社(米国)

- BAEシステムズ社(英国)

- テレダイン・テクノロジーズ社(米国)

主要な業界動向:

- 2023年3月 - ニューヨークに拠点を置く量子コンピュータースタートアップSEEQCは、宇宙空間よりも低温で動作するように設計されたデジタルチップの開発に成功したことを明らかにした。この革新により、極低温チャンバーに収容される一般的な量子プロセッサーとの互換性が実現した。現在開発中の追加2チップは、極低温チャンバー内のやや高温領域での動作が想定されている。

- 2023年2月 - Lux Semiconductorsは、マイクロエレクトロニクスの性能向上を目的とした革新的な「System-on-Foil」プロセスの開発・商業化推進のため、230万米ドルの資金調達に成功した。Lux SemiconductorsのSystem -on-Foil技術は、宇宙船、航空機、その他様々な分野での応用を見据え、マイクロエレクトロニクスの小型化と性能向上を目的に特別に設計されている。

- 2022年11月 - Texas Instruments (TI)は、多様なミッション向けに設計された極めて信頼性の高いプラスチックパッケージに収められた、宇宙グレードのアナログ半導体および関連製品のラインアップ拡充を発表した。放射線耐性製品向けにプラスチック製「Space High-Grade (SHP)」という新たなデバイス選別仕様を導入するとともに、SHP認定に準拠した新型アナログ-デジタル変換器(ADC)も発表した。

- 2022年8月 - マイクロチップ・テクノロジー(MCHP)は、宇宙飛行コンピューティング向け次世代プロセッサ開発のため、5000万米ドルの連邦政府契約助成金を獲得した。NASAジェット推進研究所(JPL)が選定した3年間のプロジェクトにおいて、マイクロチップは高性能宇宙飛行コンピューティング(HPSC)システムの設計を主導する。この革新的なHPSCは、現行システム比100倍の演算能力を提供すると期待されている。

- 2022年3月 - STマイクロエレクトロニクスは、低コストプラスチックパッケージに封入された耐放射線性パワーIC、アナログIC、ロジックICシリーズを発表。衛星の電子回路において重要な役割を担う。本シリーズの初期9デバイスには、データコンバータ、電圧レギュレータ、LVDSトランシーバ、 ラインドライバ、および発電・配電システム、オンボードコンピュータ、テレメトリー用スタートラッカー、トランシーバなど様々なシステムで使用される5種類のロジックゲートが含まれる。STは今後数ヶ月で追加機能を搭載しシリーズを拡充する計画であり、設計者により幅広い選択肢を提供する。

レポートのカバー範囲

本レポートは詳細な市場分析を提供します。研究開発能力や運用サービスの最適化など、主要な側面を網羅しています。さらに、市場シェア、トレンド、地域別分析、ポーターの5つの力分析、市場競争における各社の競争環境に関する洞察を提供します。主要な業界動向にも焦点を当てています。上記に加え、本報告書では近年における市場成長に寄与したその他の要因にも焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.67% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

用途別

|

|

種類別

|

|

|

部品別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は14億3000万米ドルと評価された。

市場は2026年から2034年までの予測期間において、年平均成長率(CAGR)8.67%を示す見込みである。

衛星セグメントは、衛星通信およびナビゲーションサービスの需要の増加により、市場をリードしました。

北米における市場規模は2025年に6億4000万米ドルであった。

衛星星座の急増と宇宙半導体の製造および処理技術の技術的進歩は、市場を駆動すると予想されます。

市場のトッププレーヤーの一部は、Advanced Micro Devices、Inc。、Infineon Technologies AG、Microchip Technology Incorporated、Texas Instruments Incorporated、Stmicroelectronics N.V.などです。

米国は2025年に市場を支配しました。

サプライチェーンの混乱と地政学的な緊張は、市場の成長を妨げると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 206