外科用縫合糸市場規模、シェア及び業界分析:製品タイプ別(吸収性・非吸収性)、形態別(天然・合成)、用途別(婦人科、心臓病学、整形外科、一般外科、その他)、エンドユーザー別(病院・外来手術センター(ASCs)・専門クリニック)、地域別予測(2026-2034年)

主要市場インサイト

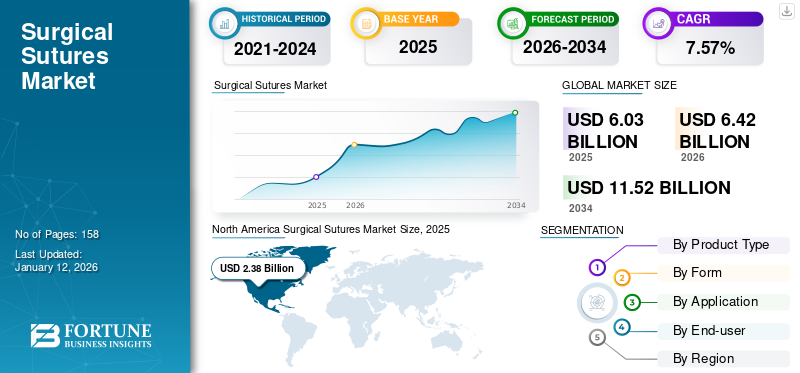

世界の外科用縫合糸市場規模は2025年に60億3000万米ドルと評価された。市場は2026年の64億2000万米ドルから2034年までに115億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.57%を示すと予測されている。北米は2025年に39.44%の市場シェアを占め、外科用縫合糸市場を支配した。

外科用縫合糸は、整形外科手術などの外科処置中または処置後に開放創を閉鎖し血管を結紮するために使用される外科用器具である。これらは主に、帝王切開(C-section)、関節置換術、心血管手術など主要な外科手術における創傷閉鎖に使用される外科用器具である。帝王切開(Cセクション)、関節置換術、心臓血管外科手術などの大手術から、歯科修復や白内障手術などの小手術まで幅広く用いられる。交通事故や慢性疾患の発生率増加に伴い、足関節置換術、股関節置換術、バイパス手術など様々な手術を受ける患者が増加している。

- 例えば、英国健康安全庁(HSE)によると、2022/2023年度に英国で職場で負った非致死的な負傷は約56万1000件に上り、その一部は骨折、足関節置換術、その他の骨手術につながった。

- さらに、2022年2月にNCBIで発表された論文によれば、外科手術の総件数は2020年と比較して18.3%の増加が記録されました。

こうした要因は今後数年間で本製品の需要に好影響を与え、予測期間中の外科用縫合糸市場の成長を促進すると予測されます。

COVID-19パンデミックは世界市場に悪影響を及ぼしました。これは主に、パンデミック期間中に多くの国で政府が医療資源をCOVID-19関連の緊急事態に優先的に割り当てたため、選択的手術が延期されたことが原因です。

しかし2021年には、主要カテゴリーにおける手術件数がパンデミック前の水準まで回復したことで、市場は顕著な回復を見せました。この要因が市場の一定程度の回復に寄与しました。

日本の手術用縫合糸市場インサイト

日本では、高齢化の進行や外科手術件数の増加、低侵襲医療の普及を背景に、手術用縫合糸の需要が着実に拡大しています。医療機関は、組織適合性の向上、吸収性素材の高機能化、感染リスク低減、操作性向上などを実現する先進的な縫合ソリューションの導入を進めています。また、医療現場の効率化や術後回復の質向上に向けて、自動縫合デバイスとの併用や高精度縫合材料への関心も高まっています。グローバル市場が進化する中、日本にとっては、高品質かつ安全性の高い縫合技術を取り入れ、医療の質と治療成果をさらに向上させる重要な機会となっています。

世界の外科用縫合糸市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:60億3,000万米ドル

- 2026年市場規模:64億2,000万米ドル

- 2034年予測市場規模:115億2,000万米ドル

- CAGR(年平均成長率):2026年~2034年 7.57%

市場シェア:

- 北米は2025年に39.44%のシェアで外科用縫合糸市場を支配しました。これは慢性疾患の増加、手術件数の多さ、先進的な縫合技術を投入する主要企業の存在が要因です。

- 製品タイプ別では、吸収性縫合糸が最大の市場シェアを維持すると予測される。創傷管理における広範な使用、高い引張強度、治癒促進効果、および採用を促進する規制当局の承認がこれを支えている。

主要国の動向:

- 米国:整形外科、心臓血管、婦人科手術における手術件数の増加と、主要企業による継続的な製品革新が市場成長を牽引している。

- 欧州:強固な医療インフラ、関節置換手術件数の増加、先進縫合技術の普及拡大が市場拡大を支えている。

- 中国:慢性疾患の有病率増加に伴う手術件数の急増と、国内外の企業による先進縫合ソリューションの浸透拡大が市場成長を加速。

- 日本:低侵襲手術向け技術先進縫合デバイスの高い需要と美容外科手術の増加が市場成長を牽引している。

外科用縫合糸市場の動向

未充足ニーズに対応する先進縫合糸の導入が重要なトレンド

従来の縫合糸と比較した臨床的利点から、結び目不要・弾性・電子縫合糸が医療従事者の間で普及しつつある。これらの外科用縫合糸は、標的組織への薬剤送達、創傷部位の温度測定、感染検知、一次治癒のための熱供給、深部創傷の効率的な縫合が可能である。

スミス・アンド・ネフューなどの既存大手企業や新規参入企業は、こうした新トレンド製品に注力することで市場での成長を遂げている。

- 例えば2022年6月、米国FDAはアニカ・セラピューティクスの「X-Twist」無結紮縫合固定システムに対し510(k)認可を付与した。

- 同様に2021年12月には、米国FDAがアクイティブ・テクノロジーズの CITREFIXノットレス縫合アンカーシステムに510(k)認可を付与しました。

- また、2020年9月には、Smith & Nephew社が骨髄および関連する幹細胞を介して作用するHELICOILノットレス縫合糸を発売し、治癒プロセスを促進しました。

このように、先進的な縫合糸は主要企業が従来型の吸収性・非吸収性製品に注力しながらも、本市場での成長を可能にしています。

- 北米では外科用縫合糸市場が2023年の21億1,000万米ドルから2024年には22億4,000万米ドルへ成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

外科用縫合糸市場の成長要因

手術件数の増加が市場成長を促進

膝関節置換術、股関節置換術、子宮摘出術、バイパス手術、および美容整形手術の件数増加が、創傷を迅速に縫合するための本デバイスの採用を促進しています。

- 例えば、米国リウマチ学会の2023年2月更新データによると、米国では年間約79万件の全膝関節置換術と45万件以上の股関節置換術が実施されている。

- 2023年4月に更新されたNCBIデータによると、世界では年間約40万件の冠動脈バイパス手術(CABG)が行われており、これは最も頻繁に行われる主要外科手術となっています。

- さらに、疾病管理予防センター(CDC)のデータによれば、2021年の米国における帝王切開分娩数は1,174,545件で、全分娩数の32.1%を占めた。

さらに、高齢化人口の増加に伴い、高齢者における血管形成術、関節置換術、臓器移植などの手術件数が増加しているため、これらの製品の採用が拡大しています。これにより、医療現場における先進的な医療機器への需要が世界的に高まっています。

- 例えば、NCBIが発表した研究によれば、高齢者の約30%が歩行困難により毎年転倒していることが確認された。これにより膝関節置換術を受ける患者数が増加している。

上記の要因に加え、手術中の効率性から自動縫合装置への需要が高まっていることが、医療専門家によるこれらの装置の導入を促進し、予測期間中の市場成長を牽引する見込みです。

技術的に高度なデバイスの導入が市場成長を促進

先進的な外科的介入に対する認識の高まりを受け、市場プレイヤーは研究開発に注力し、革新的な製品の投入を加速させています。さらに、改良された機能を備えた新規・自動化縫合糸の急速な普及により、世界中の外科医の間でこれらのデバイスへの選好が高まっています。

- 例えば、2023年1月にエイブル・メディカル・デバイス社が「ヴァルキリー・ループド胸骨切開縫合糸」を発表した。この新製品はより強固な胸骨閉鎖を実現すると期待されている。

縫合糸の素材と先端部の進歩が市場成長をさらに加速させており、手術中の縫合手順に革命をもたらしています。生体適合性に優れ、創傷治癒期間の短縮効果で知られる先進素材のメーカーによる使用増加が、市場におけるこれらの縫合糸の需要と採用拡大につながっています。

- 例えば、2020年9月にスミス・アンド・ネフュー社は、REGENESORB素材で作られた「HEALICOIL KNOTLESS」縫合アンカーを発売しました。このバイオ複合素材の顕著な利点は、創傷治癒時間を加速させ、24ヶ月以内にインプラントが吸収され骨に置き換わることを促進することです。

抑制要因

代替創傷管理製品の存在と術後合併症が市場成長を制限

外科用ステープラーなど多数の代替創傷管理製品が利用可能なため、本市場の成長は抑制されています。これらの機器の技術的進歩にもかかわらず、いくつかの欠点が外科的用途を制限している。交差状の痕跡、手術部位感染、抗菌装置の高コストといった制限事項が、外科医による縫合糸の採用を妨げている。

- 例えば、国立生物工学情報センター(NCBI)が発表したデータによると、様々な手術を受ける患者の約5%が、縫合糸に存在する細菌により術後に手術部位感染を発症している。

- 手術部位感染(SSI)の高発生率は、手術室における無菌状態の適切な維持不足に起因する。発展途上国におけるSSIは急速に増加している。これは患者の罹患率と死亡率の劇的な増加と関連している。

- 例えば、発展途上国におけるSSI発生率は、累積発生率が患者100人あたり0.4~30.9件、手術件数100件あたり1.2~23.6件の範囲であったのに対し、統合された累積発生率は患者100人あたり11.8件であった。

一方、外科用ステープラーは創傷部位への迅速な設置が可能で、創傷治癒能力に優れ、費用対効果も高い。したがって、上記全ての要因に加え、新興国における創傷管理の償還政策の欠如が手術率の低下を招き、結果として外科用縫合糸の採用を制限する可能性がある。

外科用縫合糸市場のセグメント分析

製品タイプ別分析

創傷管理における広範な使用により吸収性縫合糸が市場を支配

製品タイプ別では、吸収性縫合糸と非吸収性縫合糸に区分される。

製品タイプの中で、吸収性縫合糸セグメントは深部・繊細な創傷での広範な使用により、2024年に比較的高収益を生み出した。これらの外科用縫合糸の主な利点は、高い引張強度により創傷を支え、短時間で効率的に治癒を促進できる点である。さらに、規制当局の支援による採用拡大が、このセグメントの成長をさらに後押しする見込みである。

- 例えば、2021年6月に英国国立医療技術評価機構(NICE)は、NHS(国民保健サービス)での使用に抗菌保護機能付き吸収性縫合糸の使用を推奨した。NICEの試算によれば、これらの縫合糸を使用することで患者1人あたり平均17米ドル(13.62ポンド)のコスト削減が可能である。

非吸収性セグメントも、縫合糸の手動除去に必要な経過観察や術後ケアの高度化により、中程度のCAGRで成長が見込まれる。

形態別分析

医療従事者による採用率の高さから、合成セグメントが2024年に最大の市場シェアを獲得

形態別では、天然素材と合成素材に二分される。

2024年時点で合成素材セグメントが外科用縫合糸市場で最大のシェアを占めた。この優位性は、創傷閉鎖時に合成縫合糸を使用した場合の過敏反応発生率が比較的に低いことに起因する。

- 例えば、2020年のNCBI報告書によれば、ナイロン、ポリグラクチン910、ポリアミド6/6などの合成吸収性縫合糸を使用した外科手術では、過敏反応の発生率が低かった。

さらに、主要企業による合成素材の革新的な製品の導入も市場を支えるでしょう。

- 例えば、2021年4月にはドルフィン・サテュアーズ社が歯科製品ポートフォリオ拡充のため、新規非吸収性ポリテトラフルオロエチレン縫合糸を発売した。合成TEFLENE製品ラインには高密度PTFE(ポリテトラフルオロエチレン)が含まれる。

天然糸セグメントは、創傷閉鎖後に周囲組織と反応する性質のため、予測期間中に比較的低いCAGR(年平均成長率)を示すと予想される。

用途別分析

整形外科分野は、人口における整形外科手術件数の多さから支配的な地位を占めた

用途別では、婦人科、心臓病学、整形外科、一般外科、その他に市場が区分される。

整形外科セグメントが世界市場で圧倒的なシェアを占め、次いで婦人科セグメントが続いた。これは高齢層における整形外科疾患の有病率増加と、世界的に整形外科手術を受ける患者数の増加に起因する。

- 婦人科分野は2024年に25.2%のシェアを占めると予測される。

- 例えば、2022年11月にAgappe誌に掲載された記事によると、米国では毎年26万~30万人が大腿骨骨折で入院していると推定されています。2040年までにこの数は50万人に達すると予測されています。

- 例えば、ResearchGateの報告書によれば、世界的に見て関節炎の発生率は1万人あたり203人であった。

心臓病学分野は、様々な冠動脈疾患や不整脈の発生率上昇によりバイパス手術件数が増加し、外科用縫合糸の使用が増加するため、予測期間中に比較的高いCAGRで成長すると予想される。また、一般外科分野は、交通事故および一般外科手術件数の増加により、予測期間中に著しいCAGRを記録すると予想される。一方、その他分野は予測期間中に中程度のCAGRを記録すると見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

病院・外来手術センター(ASC)セグメントが支配的シェアを維持:これらの施設で実施される外科手術件数が多いため

エンドユーザー別では、市場は病院・外来手術センター(ASC)と専門クリニックに分類される。

病院・ASCセグメントが市場を支配しており、予測期間中もその地位を維持すると予想される。これは、病院・ASCで多数の外科手術が実施されていること、および新興国・先進国においてこれらの手術に対して有利な償還政策が提供されていることに起因する。さらに、病院・ASCにおける経験豊富な外科医の存在と、複雑な外科手術のための先進技術の開発が、このセグメントの成長に寄与する見込みである。

専門クリニックセグメントは予測期間中に著しいCAGRを記録すると見込まれる。これは、これらの施設が提供する専門的な治療、比較的短い待ち時間、ならびに中国とインドにおける専門クリニック数の増加によるものである。

地域別インサイト

North America Surgical Sutures Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場シェアを支配し、2024年には22億4000万米ドルに達した。これは慢性疾患の有病率上昇により手術を受ける患者数が増加し、外科用縫合糸の需要が高まったためである。例えば、 米国疾病予防管理センター(CDC)の推定によれば、米国では成人の約4人に1人が関節炎を患っており、2024年末までにその数は7,800万人に達すると予測されています。これに伴い、Ethicon U.S. LLCを含む米国の主要企業は、技術的に先進的なデバイスを絶えず導入しています。これにより医療現場での製品採用が進み、地域市場の成長を後押ししている。

欧州市場では、ドイツや英国における医療インフラの整備が進んでいることから、大幅なCAGR(年平均成長率)が予測されています。スミス・アンド・ネフューなど地域の主要企業は先進的な縫合器具を導入しており、地域市場の拡大に寄与しています。英国国立関節登録機構の報告によれば、イングランドとウェールズでは年間約16万件の股関節・膝関節置換術が実施されています。このように欧州における手術件数の増加が、外科用縫合糸の採用をさらに促進しています。手術件数の増加が外科用縫合糸の採用をさらに促進している。

アジア太平洋地域は予測期間中に高いCAGRを記録すると予想される。婦人科疾患や心血管疾患の発生率上昇、先進的な外科用デバイスへの認知度向上、新興経済国における新製品導入に向けた主要市場プレイヤーの取り組み強化など、複数の要因が地域市場の成長を牽引している。

- 例えば、国際美容形成外科学会(ISAPS)によれば、2021年に日本で実施された美容整形手術は約265,733件に上った。

ラテンアメリカおよび中東・アフリカ地域では、訓練を受けた医療専門家の不足、先進医療システムへのアクセス制限、一人当たり所得の低さから、予測期間中は緩やかなCAGR(年平均成長率)が見込まれる。これにより選択的手術件数は低水準に留まっている。しかしブラジル、 メキシコ、UAE、サウジアラビアにおける外科手術件数の増加と、これらの国々での医療観光の拡大が相まって、予測期間中に外科用縫合糸の需要を押し上げる見込みです。国際美容形成外科学会(ISAPS)によると、2021年にブラジルで実施された美容外科手術は約1,634,220件で、豊胸手術と脂肪吸引術が実施件数の上位を占めました。

主要業界プレイヤー

技術的に先進的な製品群により、メドトロニック他企業が支配的な市場シェアを維持

世界市場はB.ブラウンSE、エシコンUS LLC、メドトロニックといった数社の確立されたプレイヤーが支配している。複雑な手術を可能にする縫合装置の新技術導入と生産能力拡大への注力が、2024年における市場地位維持に寄与している。LLC、メドトロニックなどの数社の確立された企業によって支配されていました。複雑な手術を実行するための縫合装置における新技術の導入と生産能力の拡大に注力したことが、これらの企業が市場での地位を維持するのに役立っています。

- 例えば、2022年12月、ストライカーは足首および足の手術用のCitrefix縫合アンカーシステムを導入しました。このシステムは、元の骨の構造と化学的性質を模倣した生体吸収性材料を使用しています 。

- さらに、2021年4月にはメドトロニックがインドに研究開発センターを開設し、世界中の15の事業部門を支援しています。

一方、デメテック・コーポレーションやアポロ・エンドサージェリー社などの新興企業は、新興国と先進国双方で新製品開発に注力し、顕著な市場シェア獲得を目指しています。この市場で活動するその他の主要企業には、スミス・アンド・ネフュー、コロプラストA/S、アポロ・エンドサージェリー社、ボストン・サイエンティフィック社、デメテック社、TEPHA社、インターナショナル・ファルマシューティカ社、河野製作所株式会社が含まれる。

外科用縫合糸トップ企業一覧:

- B. Braun SE(ドイツ)

- Johnson & Johnson Services, Inc.(米国)

- スミス・アンド・ネフュー (英国)

- メドトロニック(アイルランド)

- コロプラストA/S(デンマーク)

- アポロ・エンドサージェリー社(米国)

- Boston Scientific Corporation (米国)

- DemeTECH Corporation (米国)

- TEPHA INC. (米国)

- Internacional Farmacéutica (メキシコ)

- 河野製作所株式会社(日本)

- CONMED Corporation(米国)

業界の主な動向:

- 2023年8月 – Healthium Medtechは、低侵襲手術向けにTRUMASと名付けた新しい縫合糸シリーズを発表しました。

- 2022年9月 - Mesh Suture, Inc.は、非吸収性ポリプロピレン製メッシュ縫合糸DURAMESHについて、米国FDAの510(k)認可を取得しました。 -101583" target="_blank" rel="noopener">ポリプロピレン製メッシュ縫合糸について、米国FDAの510(k)認可を取得しました。

- 2022年3月 - Cynosure U.K. Ltd.は英国でMyEllevate外科用縫合システムを発売しました。この革新的で低侵襲な外科用縫合システムは、首と顎のライン領域の縫合を支援します。

- 2020年12月– Apollo Endosurgery, Inc.は、X-Tack内視鏡用HeliX追跡システムについて米国FDAの承認を取得した。同社は新技術の用途拡大を目指している。

- 2020年10月 - Origami Surgical社は、外科医があらゆる手術手順に必要な縫合糸を事前に装填できる新デバイス「StitchKit PARK」が米国FDAの承認を取得したと発表した。

レポート内容

本市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、形態、用途、エンドユーザーなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。また、主要企業の市場シェア分析も提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.57% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

製品タイプ別

|

|

形態別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年の64億2000万米ドルから2034年までに115億2000万米ドルに成長すると予測されている。

2025年、北米市場の価値は23億8000万米ドルであった。

市場は、2026年から2034年の予測期間中に7.57%のCAGRを示すと予測されています。

吸収性セグメントは、製品タイプごとに市場をリードするように設定されています。

市場の成長を促進する重要な要因には、手術装置の手術の数と技術の進歩が増加しています。

B. Braun SE、Johnson&Johnson Services、Inc。、およびMedtronicは、市場のトッププレーヤーです。

北米は2025年に外科用縫合糸市場で39.44%の市場シェアを占め、同市場を支配した。

外科的処置の増加、技術的に優れた製品の発売、および発展途上市場でのこれらの製品の需要の急増は、製品の採用を支持すると予想される主要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 158

関連レポート