微細藻類ベースの魚用飼料市場規模、シェア及びCOVID-19影響分析:種別(スピルリナ、クロレラ、ナノクロロプシス、イソクリシス、その他)、水産動物別(魚類、軟体動物、甲殻類、その他)及び地域別予測、2026-2034年

主要市場インサイト

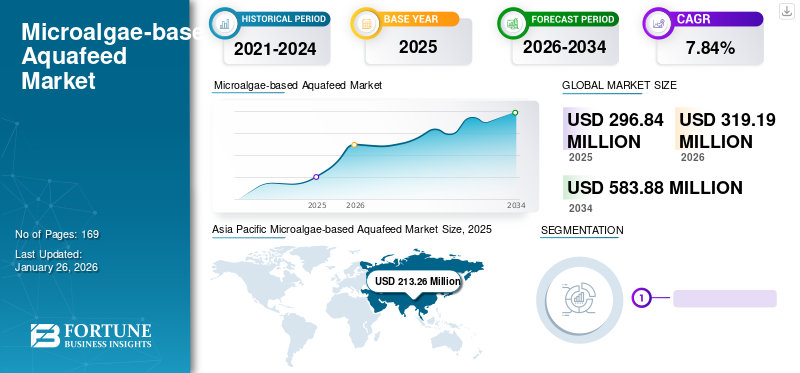

微細藻類ベースの養殖用飼料市場規模は、2025年に2億9684万米ドルと評価された。市場は2026年の3億1919万米ドルから2034年までに5億8388万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.84%を示すと予測されている。アジア太平洋地域は2025年に71.84%の市場シェアを占め、微細藻類ベースの養殖飼料市場を支配した。さらに、米国における微細藻類ベースの養殖用飼料市場規模は、飼料生産に使用される加工用および原料生産用の海藻・藻類の輸入が大幅に増加していることを受け、2032年までに推定2,795万米ドルに達すると予測される。

養殖業は30年以上にわたり最も急成長している分野の一つであり、世界の食料安全保障達成に顕著な貢献をしている。国連食糧農業機関(FAO)の報告書「世界の漁業と養殖業の現状2022」によると、通常のシナリオでは養殖生産量は2030年までに1億900万トン、2050年までに1億4000万トンを超えると推定されている。

この水産養殖需要に対応するため、漁業団体は新種育成に向けた研究開発活動に積極的に関与している。養殖可能な種々の拡大と既存養殖種の遺伝的改良は、今後数年間で世界の水産飼料製品需要に好影響を与えると予測されている。

技術革新、生産段階における新手法導入のための教育活動、高品質飼料原料など、数多くの要因が世界の養殖産業成長と密接に関連している。他のあらゆる要因と比較しても、水産飼料は産業の重要な要素の一つである。飼料は養殖業における最大の運営費であり、そのコストは70~80%を占める。飼料コストは、この農業関連事業の収益性と持続可能性を決定づける。従来、飼料は海洋原料資源の使用に依存していた。しかし、藻類ベースの魚用飼料に対する需要の増加は、原料要件を満たすことができません。したがって、飼料メーカーは主に陸上動物または植物由来の代替飼料資源に焦点を当てています。

日本の微細藻類由来アクアフィード市場インサイト

日本では、水産養殖業の高度化と持続可能な飼料への関心の高まりを背景に、微細藻類由来アクアフィードが注目を集めています。高い栄養価、安定供給、環境負荷の低減といった特性は、魚介類の健康管理や生産効率向上に寄与し、次世代型養殖システムとの親和性も高いと評価されています。世界的に代替タンパク源の開発が加速する中、日本の水産・食品関連企業にとっては、競争力強化とサステナビリティ推進を同時に実現する革新的なソリューションを取り入れる絶好の機会となっています。

世界の微細藻類ベース水産飼料市場概要

市場規模と予測:

- 2025年市場規模:2億9684万米ドル

- 2026年市場規模:3億1919万米ドル

- 2034年予測市場規模:5億8388万米ドル

- CAGR:2026年~2034年 7.84%

市場シェア:

- アジア太平洋地域は、同地域の巨大な水産養殖産業と持続可能な飼料原料への需要拡大を背景に、2025年に71.84%の市場シェアを占め、微細藻類ベースの養殖飼料市場を支配しました。

- 米国市場は、水産飼料用加工・原料生産向け海藻・藻類の輸入増加を背景に、2032年までに2795万米ドル規模に達すると予測される。

主要国のハイライト:

- 中国:世界の養殖生産をリードし、様々な水産種における微細藻類ベースの飼料に対する強い需要に貢献。

- インド:魚・エビ養殖の拡大と高タンパク飼料の需要が市場の普及を加速。

- アメリカ合衆国:藻類の輸入量増加と、オールテック社やアーチャー・ダニエルズ・ミッドランド社などの主要原料メーカーの存在が成長を支えている。

- ノルウェー:バイオマール・グループなどの主要飼料メーカーの存在が、藻類ベースの養殖用飼料におけるイノベーションを支えている。

- アラブ首長国連邦(UAE)&オマーン:水産物消費の高さと飼料加工向け藻類輸入の増加が市場成長に寄与している。

COVID-19の影響

パンデミック下での藻類サプライチェーンの混乱が市場成長を阻害

COVID-19パンデミックは世界経済に広範な影響を及ぼした。水産飼料業界にも深刻な打撃を与えた。多くの国が非必須産業の操業停止を命じたため、水産飼料メーカーは魚の生産維持と飼料供給の確保、拡大する市場需要への対応という困難な状況に直面した。

世界各国政府が実施した厳格なロックダウン規制は、食品・飼料産業に深刻な打撃を与えた。パンデミック下では物品の移動が制限され、水産飼料の供給遅延や不足が発生した。スペイン、イタリア、ベルギーなど欧州諸国では飼料供給業者が必須品リストに含まれたものの、多くの国では対象外となり、サプライチェーンに重大な混乱が生じた。このため、欧州飼料工業連盟(FEFAC)をはじめとする水産飼料供給業者を含む飼料関連団体は、飼料製品を必須物品リストに追加するよう欧州委員会に要請した。

一部の養殖業者は魚を貯水池に長期間留めざるを得ず、生産コストが増大した。世界的なサプライチェーンの混乱により、養殖業者は魚を販売できず、貯水池の水を抜き、新たな養殖サイクルを開始することができませんでした。例えば、南米のサケ養殖業者は、世界的なサプライチェーンの混乱によりサケの生産量を削減しました。したがって、魚の生産量が減少したことで、そのような魚向けの微細藻類ベースの養殖用飼料の需要も減少しました。

微細藻類ベースの養殖飼料市場の動向

微細藻類ベースの飼料生産における新技術の採用が市場のトレンドとなっている

技術進歩が市場の新たな潮流となっている。光バイオリアクターや閉鎖系システムといった新生産手法により、微細藻類栽培の効率性と持続可能性が向上している。これらの新技術は、微細藻類ベースの養殖飼料の栄養価と品質向上に寄与している。

Vaxaは微細藻類生産の新技術開発に取り組む国際的な技術系スタートアップ企業である。同社は2023年、オメガ3脂肪酸を豊富に含む微細藻類の培養を完成させた画期的な新技術プラットフォームを開発しました。EITフードプロジェクトでは、Vaxaの独自新培養技術を用いて微細藻類生産プロセスを開発・最適化しました。微細藻類生産ユニットはモジュール式で、ヘリスヘイディ地熱発電所近くの最先端の生物学的安全施設に設置されました。

微細藻類の成長は、人工照明、冷温海水、 再生可能エネルギーが供給され、生産プロセス(二酸化炭素生成を含む)に利用されました。微細藻類水産飼料市場に透明性をもたらす技術の開発・導入は、環境意識が高く持続可能で環境に優しい製品を好む消費者層における製品需要を促進する可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

微細藻類ベースの養殖飼料市場の成長要因

水生動物における微細藻類飼料の健康増進特性が市場成長を支える

微細藻類は大気中の二酸化炭素(CO2)と光エネルギーを消費し、多様な脂質、炭水化物、タンパク質、およびミネラル、ビタミン、フラボノイド、ポリフェノール、カロテノイドなどの微量元素を生成します。これらの成分は水生動物にとって有益です。多くの藻類種に高タンパク質が含まれることから、微細藻類バイオマスは従来型タンパク源の代替として水産飼料に添加されています。

水産物需要の増加に伴い、市場では微細藻類ベースの飼料需要が高まっています。微細藻類油の利用は数十年前から存在しましたが、近年では 微細藻類ベースの飼料は様々なパラメータを用いて試験・実験されている。淡水微細藻類は魚の成長に不可欠な高レベルのタンパク質、脂質、炭水化物を豊富に含む。消費者は良質で健康的な水産物を求めており、微細藻類飼料は水産動物に栄養的利点をもたらすことで、顧客により高品質な水産物を提供し、これが微細藻類ベースの飼料市場成長を促進する可能性がある。

微細藻類は一般的に単細胞生物であり、炭水化物、タンパク質、 酵素、食物繊維を豊富に含む。さらに、異なる水生動物は成長段階に応じて多様な微細藻類種から栄養素を必要とします。例えば、エイコサペンタエン酸(EPA)やドコサヘキサエン酸(DHA)を豊富に含む微細藻類(Chaetoceros calcitransやIsochrysis galbana)は、通常、海洋軟体動物の初期発育段階で給餌されます。初期段階では脂質形態で養殖生物に栄養効果をもたらすため、メーカーは本新製品を積極的に購入する傾向にある。

微細藻類バイオマスの構成成分は、必須アミノ酸を含むタンパク質、多価不飽和脂肪酸(PUFA)を含む脂質、炭水化物、色素、その他の生物活性化合物である。したがって、 微細藻類は水産飼料において必須かつ実用的な代替飼料原料として利用可能である。近年、生藻培養物、全藻、脂質抽出藻類(LEA)が魚用飼料において成長促進、生理活性、栄養価の観点から試験されている。高い栄養価と機能性を有するため、微細藻類は飼料添加物としての配合や動物の生産性向上を目的とした飼料産業への応用可能性が高い。

微細藻類水産飼料の環境持続可能性が市場成長を牽引

持続可能で環境に優しい養殖手法への関心の高まりが、市場の重要な推進要因の一つである。養殖産業は、飼料用野生魚資源の利用、環境への栄養塩・汚染物質の放出、疾病発生の可能性など、環境への影響から厳しい監視下に置かれている。微細藻類ベースの養殖飼料は、従来の魚粉や大豆ベースの飼料に代わる、持続可能で環境に優しい選択肢である。これにより、天然魚資源への負担軽減と養殖事業による環境影響の抑制が可能となるため、養殖産業の持続可能性を懸念する生産者と消費者の双方から、この水産飼料への需要が絶えず高まっている。

微細藻類は、水質要件が柔軟であることから、養殖魚の飼料源としてさらなる魅力を持つ。多くの種は廃水や海水で栽培可能であり、人間の飲用水供給への影響を軽減します。開放系では蒸発が依然として重大な問題であり、特に塩水系で顕著である。水が蒸発すると、浮遊塩分と水の最適なバランスを維持するために補充が必要となる。塩分濃度上昇への耐性が高い種はこうした問題を緩和できる。バイオマス収穫後の培養液を再利用することで水使用量を削減し、光バイオリアクター(PBR)内の水に残留する栄養分を最大限活用できるため、経済的持続可能性に寄与する。

制約要因

微細藻類の収穫・加工における課題が市場成長に影響

市場はいくつかの課題に直面しており、その一つが微細藻類の収穫と加工である。微細藻類と微生物叢の相互作用は、水生環境における健康と疾病に不可欠と考えられている。微細藻類の収穫・生産時には設備インフラと技術への多額の投資が必要であり、これが市場成長の妨げとなる可能性がある。微細藻類ベースの魚用飼料の生産には大量のエネルギーと水も必要で、生産コストを押し上げる。そのため、従来の魚粉や大豆ベースの飼料よりも高価になることが多く、多くの生産者が技術導入を躊躇する要因となり、微細藻類ベース飼料の生産にも影響を及ぼしている。

ほとんどの養殖用飼料は魚粉を微細藻類バイオマスで代替する。培養で増殖させた微細藻類は、藻類バイオマスを豊富に含む魚用ペレット飼料を生産する前に、収穫・乾燥・湿度管理が必要である。培養液中の浮遊藻類細胞を回収するプロセスには遠心分離、沈降、ろ過が用いられる。藻類バイオマスの回収は微細藻類生産コストの30%を占める。さらに、アルミニウムが凝集収穫過程でバイオマスに混入するため、微細藻類ベースの養殖用飼料は望ましくなく、生産コストを増加させ、市場成長に影響を与える可能性がある。

微細藻類ベースの養殖用飼料市場 セグメント分析

種別分析

スピルリナ生産量の増加がスピルリナセグメントの成長を促進

種別セグメントは、スピルリナ、クロレラ、ナノクロロプシス、イソクリシス、その他に分類される。

スピルリナセグメントは、入手可能性が高く生産量が豊富なため、世界市場で大きなシェアを占め、市場全体のシェアを支配している。さらに、スピルリナは脂肪酸、アミノ酸、ビタミンが最も濃縮された供給源の一つであり、養殖生産で最大のシェアを占めるエビ類を含む多種多様な魚種にとって理想的な飼料です。

しかし、クロレラ、ナノクロロプシス、イソクリシス、その他の緑色微細藻類の生産量が限られているため、他の種の入手可能性が制限され、成長が抑制されています。ナノクロロプシスは直径2~5マイクロメートルの球形または長楕円形の単細胞藻類であり、光合成色素、タンパク質、多価不飽和脂肪酸(オメガ3脂肪酸を含む)を含み、標準的な培養条件下で急速に増殖するため、水産飼料や栄養補助食品への利用が広く普及しているほか、バイオ燃料の候補としても注目されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

水産動物別分析

多様な魚種への堅調な需要が魚セグメントの市場支配的シェアを後押し

水産動物セグメントは魚類、甲殻類、軟体動物、その他に分類される。

魚類セグメントは、様々な魚種の消費率の高さから世界市場で大きなシェアを占めており、これが微細藻類ベースの飼料を含む飼料需要を押し上げている。

消費者の需要増加と天然エビ漁獲の制限が世界的な養殖/エビ養殖を促進し、エビ飼料の需要が急増している。エビは特定の要件を満たす大量の飼料を必要とするため、高品質飼料への需要が高まっている。 さらに、エビのコスト上昇により養殖業者の利益率が低下したため、養殖業者はより持続可能な飼料代替品への関心を高めています。こうした変化する傾向は、甲殻類向け微細藻類ベースの養殖用飼料の需要を促進する重要な要因となるでしょう。

地域別インサイト

本市場は北米、欧州、アジア太平洋、南米、中東・アフリカ地域ごとに分析されています。

Asia Pacific Microalgae-based Aquafeed Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界最大の養殖産業を有するため、微細藻類ベースの養殖用飼料市場で最大のシェアを占めています。アジア太平洋地域には中国、韓国、日本などが含まれ、これらは水産物を大量に消費しているため、同地域における水産物需要が高くなっています。

例えば、国連食糧農業機関(FAO)によれば、インド、中国、バングラデシュなどの人口増加に伴い、アジア太平洋地域では水産物需要が急速に拡大している。さらに、同地域は養殖生産量において世界をリードし、世界の養殖生産において独占的なシェアを占めている。これにより、同地域は養殖製品の主要輸出国の一つとなっている。

養殖生産量の増加は、同地域における水産飼料の需要拡大につながっています。例えば、国連食糧農業機関(FAO)によれば、2021年に同地域は世界の養殖生産量の90.51%を占めており、これにより同地域では水産飼料の需要が高まっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州にはドイツ、フランス、イタリア、スペイン、スウェーデン、ノルウェー、英国など主要な水産物生産国が存在する。生産量に比例して欧州の魚介類消費量も高い水準にあるが、消費パターンは国ごとに大きく異なる。例えば欧州委員会の2019年データによれば、EU28カ国の平均一人当たり消費量は23.97kgであった。この中でポルトガルが59.9kgと最も高く、チェコは約6kgと低水準であった。しかし、この地域は世界の養殖生産量で最も低い水準の一つであり、世界シェアは2.68%未満である。さらに、バイオマール・グループ、アラーアクア・グループ、カーギル社など主要な飼料原料・水産飼料メーカーが立地しているため、海藻類の輸入で大きなシェアを占めている。したがって、持続可能で経済的な水産飼料への需要増加に伴い、この地域は著しい成長率を示している。

北米は主要な水産物消費地域の一つであり、米国市民の高い消費率が北米全体の水産物消費に大きく寄与している。例えば、全米水産協会(NFI)によれば、2021年の米国市民の一人当たり水産物消費量は9.29kgと過去最高を記録し、2020年比で0.68kg増加した。しかし、養殖および天然漁獲量が限られているため、同地域は水産物輸入に依存する傾向が強い。例えば、国連食糧農業機関(FAO)によれば、2021年の同地域の養殖生産量は世界全体のわずか0.73%を占めるに過ぎず、これが藻類ベースの養殖飼料の成長を制限している。ただし、同地域では加工用・原料生産用の海藻や藻類の輸入が顕著であり、これらは養殖飼料生産に利用されている。さらに、米国、カナダ、メキシコに拠点を置くAlltech Inc.、Archer Daniels Midland Co.などの原料メーカーが多数存在することも、同地域における藻類輸入を後押ししている。

南米はブラジル、アルゼンチン、チリなどの国々で構成されるが、シーフード消費量は欧州、アジア、その他の地域に比べて低い。同地域は欧州やアジア太平洋地域と比較してシーフード消費への志向性がさほど高くない。例えば、国連食糧農業機関(FAO)によれば、ガイアナとペルーが同地域で唯一顕著な水産物消費国であり、両国とも一人当たり平均消費量は25kgであるのに対し、地域平均は10kg未満である。このため、同地域の水産飼料市場に対する需要は限定的となっている。

中東・アフリカ地域では、UAEやオマーンなどの国々が存在するため、水産物消費量が高い。例えば国連食糧農業機関(FAO)によれば、UAEとオマーンは世界の他国と比較して最も高い水産物消費水準を示している。同地域は養殖よりも漁獲に重点を置く傾向があり、これが水産飼料の需要を制限している。しかし、この地域では飼料製造が拡大しているため、水産飼料の生産に使用される海藻や藻類の加工および原料生産のための輸入が大幅に増加しています。例えば、2023年8月、Berg + Schmidt社は、新子会社の設立により中東での事業拡大を発表しました。

微細藻類ベースの魚用飼料市場における主要企業リスト

主要企業は、市場競争で優位に立つため、新技術の適応に注力

この市場は、世界的に人気が高まっている新興市場であり、支配的なプレーヤーはほとんど存在しません。急速に発展する水産養殖産業、魚油への代替品に対する需要の高まり、持続可能な微細藻類飼料の応用拡大が市場にとって重要な機会を形成している。世界中で急速に進む技術革新に伴い、カスタマイズされた微細藻類海水タンクへの需要がここ数年で高まりを見せている。

市場の主要プレイヤーは、製品ラインの拡充と微細藻類ベースの養殖飼料事業の強化に向け、提携・合併/買収・認証取得に注力している。したがって、各社は藻類ベース製品市場で優位性を維持するため、戦略的なM&Aに積極的に投資している。例えば2019年5月、ソラビア・グループは微細藻類分野の主要イノベーターであるアルガテック社を買収した。この買収によりソラビアの製品ポートフォリオ拡大が加速し、水産飼料を含む様々な産業向けの新規藻類ベース製品開発が促進された。

主要企業プロファイル一覧:

- A4F Algae for future(ポルトガル)

- Algalimento SL(スペイン)

- Cellana Inc.(米国)

- コービオン N.V. (オランダ)

- エバージェン・リソーシズ (インドネシア)

- グリーンテック・グループ (フランス)

- ケスラー・ゾオロジーグロスハンデル GmbH & Co. KG (ドイツ)

- コニンクレイク・DSM N.V. (オランダ)

- ソラビア・グループ(フランス)

- アーチャー・ダニエルズ・ミッドランド社(米国)

主要な業界動向:

- 2023年6月: A4Fは新たに資金提供を受けた欧州地平線プロジェクト「INOAQUA」との提携を発表。17のパートナーからなるコンソーシアムの一員として、 A4Fは持続可能な水産養殖手法に焦点を当てたプロジェクトを主導する。欧州グリーンディールの農場から食卓までの戦略に沿い、本プロジェクトは環境に優しい食品としての藻類の可能性を解き放つことを目指す。水産養殖セクターの持続可能性と競争力を向上させ、欧州藻類産業を確固たる未来へ導くことが目的である。この提携により、同社は欧州市場での存在感をさらに高めることになる。

- 2023年9月:藻類由来飼料原料の世界的市場リーダーであるコービオンは、高性能オメガ3原料「AlgaPrime DHA P3」を新発売。この新製品はペットフードメーカーが製品の栄養プロファイルを強化しDHA含有量を向上させるのに役立ち、海洋資源への依存度を低減する。新製品は水産養殖業界でも使用されている。

- 2023年6月: 養殖業界で事業を展開するポルトガル企業グリーンアクアは、養殖市場向け藻類製品の生産・販売を目的としてアルギキーと戦略的提携を結んだ。この新たな提携は、生産能力の拡大と市場需要に応じた生産量の増加を目指すものである。

- 2022年6月: 微細藻類生産を手掛けるイスラエルのスタートアップ企業トランスアルジーは、養殖種の疾病治療および経口ワクチン投与を目的とした、微細藻類ベースの革新的なプラットフォームを開発した。

- 2020年10月:Allmicroalgae(Greentech Group)は、第2の発酵槽を設置し、藻類由来成分の生産量を倍増させた。第2ユニットの設置により、現在の生産能力は50%増加し、生産量は2倍となった。同社はまた、クロレラ・ブルガリス、テトラセルミス属など、飼料産業向けの特定種の微細藻類生産能力の拡大も計画している。

レポート対象範囲

本レポートは詳細な市場分析を提供し、主要企業、種別、水産動物、各種別の価格設定といった重要要素に焦点を当てています。さらに市場動向に関する洞察を提供し、業界の主要な進展を強調しています。上記要因に加え、近年における市場成長に寄与した複数の要素も網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.84% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

種別別

|

|

水生動物別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は2億9684万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)7.84%で成長する見込みである。

Spirulinaセグメントはグローバル市場をリードしています。

水生動物における微細藻類の健康増強特性と、市場の成長を促進するために、微細藻類の環境の持続可能性。

トップマーケットプレーヤーの中には、アーチャーダニエルズミッドランドカンパニー(米国)、グリーンテックグループ(インドネシア)、コニンクリジケDSM N.V.(オランダ)です。

アジア太平洋地域は2025年に微細藻類ベースの養殖飼料市場で71.84%のシェアを占め、主導的な地位を維持した。

農民の採用率に影響を与えるための微細藻類の収穫と加工の課題

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2023

- 169