血漿分画市場規模、シェア及び業界分析、製品別(アルブミン、免疫グロブリン[静脈内免疫グロブリン(IVIG)及び皮下免疫グロブリン(SCIG)]、凝固因子 [第IX因子、第VIII因子、プロトロンビン複合体濃縮物、フィブリノゲン濃縮物、その他]、プロテアーゼ阻害剤、その他)、用途別(免疫学・神経学、血液学、集中治療、呼吸器学、その他)、エンドユーザー別(病院・診療所、臨床研究研究所、その他)、および地域別予測、2026-2034年

主要市場インサイト

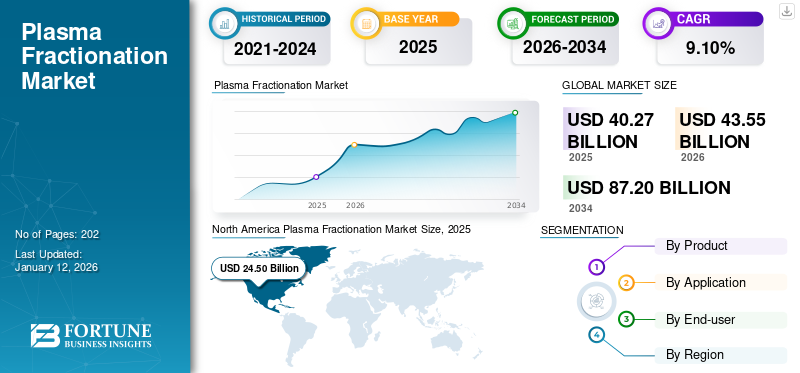

世界の血漿分画市場規模は2025年に402億7000万米ドルと評価され、2026年の435億5000万米ドルから2034年までに872億米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.10%を示すと予測されている。北米は2025年に56.21%の市場シェアを占め、血漿分画市場を支配した。

血漿分画とは、ヒト血漿を構成タンパク質に分離し、様々な治療用途に用いる手法である。この技術は、免疫グロブリン(Ig)、アルブミン、凝固因子、プロテアーゼ阻害剤など、免疫疾患、血液凝固障害、代謝異常、その他の生命を脅かす疾患など幅広い医療状態の治療に不可欠なプラズマ由来治療薬の製造において重要です。

市場は、CSLベーリング(CSL)、武田薬品工業株式会社、グリフォルスS.A.、オクタファーマAG、ケドリオンS.p.A.などの主要企業によって統合されています。市場参加者の大半は、血漿収集ネットワークの拡大に向けた戦略的取り組みを進めています。さらに、免疫不全症治療のための効果的な治療薬の発売に向けた規制当局の承認取得に注力しています。

- 例えば、2022年12月にケドリオンS.p.A.はUNICAplasma s.r.o.およびUNICAplasma Morava s.r.o.を買収し、チェコ共和国における5つの血漿収集センターの運営を開始した。目的は高品質な血漿を収集し、希少疾患治療用の血漿由来製品を製造することである。

自己免疫疾患や出血性疾患などの慢性疾患の有病率増加、ならびに血漿分画技術の進歩が市場成長を促進している。さらに、免疫不全に関連する様々な疾患の負担増大、および火傷や外傷後のショック予防のための血漿由来療法への需要増加が、予測期間を通じて市場成長を牽引する重要な要因の一部である。

さらに、高まる需要に対応するため、市場で活動する多くの有力企業は、研究開発活動に多額の投資を行い、新たな血漿由来製品を発売するための製造能力を拡大しています。したがって、主要企業の戦略的取り組みが市場成長を牽引すると予想されます。

日本の血漿分画市場インサイト

日本では、安全性の確保と安定供給への強いニーズを背景に、血漿分画製剤の重要性が一段と高まっています。医療現場では、治療の選択肢を広げつつ、質の高い製剤を確実に届けることが求められており、製造技術の進化や品質管理の強化に対する関心が大きくなっています。免疫関連疾患や希少疾患向けの治療価値が注目される中、信頼性と持続性を両立する仕組みづくりが重要なテーマです。本レポートでは、世界の血漿分画市場のトレンドが日本の医療・製薬分野にどのような新たな方向性と可能性をもたらすかを明確に示します。

世界の血漿分画市場概要とハイライト

市場規模と予測:

- 2025年市場規模:402億7,000万米ドル

- 2026年市場規模:435億5,000万米ドル

- 2034年予測市場規模:872億米ドル

- CAGR(年平均成長率):2026年~2034年 9.10%

市場シェア:

- 北米は2024年に56.18%のシェアで血漿分画市場を支配した。これは、確立された医療インフラ、多数の血漿収集センター、新製品発売や施設拡張に注力する主要業界プレイヤーの存在に支えられたものである。

- 製品別では、免疫不全症や自己免疫疾患における免疫グロブリン療法の需要増加、規制当局の承認、治療開発の進展を背景に、免疫グロブリンセグメントが最大の市場シェアを維持すると予想される。

主要国のハイライト:

- 米国:主要メーカーによる血漿由来治療薬の強力なパイプラインと、拡大する血漿提供センターのネットワークが市場成長を牽引。

- 欧州:免疫不全症や出血性疾患への認識向上、血漿収集活動の増加、分画能力強化のための戦略的買収が成長を促進。

- 中国:医療インフラの急速な進展、血漿ベース治療への需要増加、新規製造施設の設立が市場拡大を支えています。

- 日本:血漿由来治療薬の革新への注力と、増加する慢性疾患・希少疾患の負担に対応するためのグローバル企業との連携強化が市場成長を促進しています。

市場動向

血漿分画市場のトレンド

主要企業による新技術導入が市場成長を促進

血漿分画プロセスでは、血漿をアルブミン、免疫グロブリン、凝固因子、プロテアーゼ阻害剤などの様々な個別タンパク質に分解し、臨床用途に供します。主要市場プレイヤーは、これらの血漿タンパク質を抽出するための専門分画センターを運営しています。血漿由来療法への需要増加を受け、プロセス加速を目的とした様々な技術が導入されています。

- 例えば、2021年4月には、GEA社がウクライナ・ビラ・ツェルクヴァの新工場において、バイオファーマ社に新たな分離技術を提供した。

さらに、技術的に高度な分画システムの導入に向けた規制当局の承認取得に市場プレイヤーが注力していることも、重要な市場動向と見なされている。

- 例えば2022年3月、米国食品医薬品局(FDA)は血漿由来療法の需要増に対応するため、テルモ株式会社のBCT採血システムを承認した。リカ血漿提供システムは、この需要を満たす次世代自動化技術とされる。この装置は平均35分以内に血漿採取を完了でき、ドナーの体外に同時に200ミリリットル以上の血液が滞留しないことを保証する。

より効率的で経済的な手法の開発など、血漿分画技術の進歩は血漿由来製品の収量と品質を向上させている。自動化とタンパク質精製技術の進歩も、この市場の主要なトレンドである。

- 例えば2021年10月、Plasma Technologies LLCは、革新的なヒト血漿分画法により、ドナー血漿中の初期IgG含有量の74.0%を超える高純度免疫グロブリンG(IgG)の収率が実証されたと発表した。

予測期間中、様々な市場プレイヤーによる血漿分画プロセス向け新技術導入の継続的取り組みが市場成長を牽引する見込みです。

血漿由来タンパク質からの生物学的製剤開発は重要な市場トレンドと見なされています。

血漿タンパク質由来の生物学的製剤およびバイオシミラーの開発・導入は、血漿分画業界における新たな潮流である。バイオシミラーは現行の血漿由来治療薬に対する経済的な代替品を提供し、アクセス性と手頃な価格を実現すると期待されている。

- 北米における血漿分画市場は、2023年の194億4000万米ドルから2024年には209億6000万米ドルへと成長を遂げた。

[6HYMXKSaIl]

市場成長要因

免疫不全症および希少疾患の高負担が市場成長を促進

血漿由来治療薬は、個人の不足しているタンパク質を補充するために一般的に使用され、比較的人口の少ない割合に影響を与える希少疾患の管理に不可欠です。これらの製品に対する需要の増加は、主に免疫不全疾患や後天性免疫不全症候群(エイズ)、シェーグレン症候群、その他多くの重篤な健康状態の発生率の上昇に起因しています。

- 例えば、米国保健福祉省が2024年12月に提供したデータによると、2023年時点で世界中に3,990万人のヒト免疫不全ウイルス(HIV)感染者が存在した。このうち3,860万人は成人(15歳以上)、140万人は小児(15歳未満)であった。

フォン・ヴィレブランド病(VWD)、血友病A・Bをはじめとする出血性疾患は、第IX因子や第VIII因子などの特定の凝固因子の欠乏によって引き起こされる希少な遺伝性疾患です。世界的に高い出血性疾患の負担は、血漿分画製剤の需要増加に寄与する主要因となっています。

- 例えば、2023年10月に発表された世界血友病連盟(WFH)の2022年報告書によると、 2022年時点で血友病A患者は約208,957人、血友病B患者は42,203人が存在しました。さらに同報告書によれば、2022年には世界中で100,505人がフォン・ヴィレブレンナー病(VWD)を患っていました。

このように、希少遺伝性疾患や各種免疫不全疾患の有病率増加が血漿由来製品の需要を牽引しており、これが血漿分画市場の成長を促進している。

血漿由来製品製造支援に向けた政府の取り組み強化が市場拡大を促進

血漿由来医薬品(PDMP)はヒト血漿を用いて工業的に製造される。これらの製品にはアルブミン、免疫グロブリン、凝固因子などが含まれる。

世界保健機関(WHO)は、様々なPDMP製品を必須医薬品モデルリストに追加し、重要な医療ニーズに対する効率的で安全な治療法として認定したことで、その需要を後押ししている。さらに、各国政府は世界各地域で血漿由来製品の供給を強化する戦略を実施している。

- 例えば、カナダ保健省が2024年6月に提供したデータによると、カナダの血液システムを支援するため、カナダ政府はカナダ血液サービス(CBS)に対し、血液および関連成分の研究開発に年間500万米ドルを拠出している。

- 2023年7月、医薬品医療製品規制庁(MHRA)は救命用アルブミン製剤の製造禁止を解除した。さらに同情報源によれば、医薬品独立委員会(CHM)の主任科学者は、アルブミンが国民保健サービス(NHS)にとって極めて重要な医薬品であり、英国の血漿提供者から安全に採取可能であることを確認した。

- さらに2021年3月には、世界保健機関(WHO)が低・中所得国における血漿由来医薬品の供給拡大に向け、国内で収集した血漿の分画処理に関する指針を発表した。

さらに、血漿由来治療製品の需要拡大に対応するため、複数の企業が市場に参入している。例えば2022年11月、シノバック・バイオテックは4億5080万米ドルを投資し、バングラデシュにおける血漿由来医薬品(PDMP)の製造を開始した。

市場制約要因

血漿由来治療薬の代替選択肢としての組換え療法の台頭が市場成長を阻害

近年、様々な血漿由来治療薬に対して多くの組換え代替品が開発されている。組換え製品は予防に利用され、血漿由来製品よりも免疫原性が低い傾向があります。さらに、投与頻度の低減や予防的使用における効果向上など、大きな利点をもたらす様々な長時間作用型補充因子が開発中です。したがって、組換え因子の応用拡大と予防治療への使用拡大は、血漿製品の採用を阻害する重要な要因となっています。

血漿由来製品の組換え型は、遺伝子組み換え細胞由来の類似タンパク質を発現させることで製造される。これにより血液媒介感染症の伝播リスクが排除され、血漿由来製品よりも安全な代替手段を提供する。結果として、これらの製品に関連する利点は血漿由来製品よりも信頼性が高く、市場成長を制限している。さらに、各社が組換え血漿製剤を開発・導入していることで、血漿由来製剤の使用が制限され、結果として市場拡大が阻害されている。

- 例えば、2023年2月、サノフィは血友病A患者向け第VIII因子補充療法「ALTUVIIIO 抗血友病因子(組換え型)」が米国食品医薬品局(FDA)の承認を取得したと発表した。

市場機会

血漿由来製品の研究開発活動拡大が市場成長の大きな機会を提供

血漿由来療法の新規用途開拓に向けた継続的な研究は、予測期間を通じて市場関係者にとって大きな機会と見なされている。

- 例えば、2023年7月、グリフォルス社は、非代償性肝硬変および腹水症患者に対するグリフォルス・アルブテインの長期使用を評価した第3相PRECIOSA臨床試験のトップラインデータを発表した。

さらに、主要プレイヤーがバイオ医薬品企業や研究機関との戦略的提携に注力し、先進的治療用途に向けた血漿ベースのソリューションを調査する動きが加速していることから、市場に成長機会がもたらされると予測される。

- 例えば、2024年6月、ダイアディック・インターナショナル社は、診断・栄養・細胞培養分野向け精製タンパク質供給企業であるプロリアント・ヘルス・アンド・バイオロジカルズ(PHB)と開発・商業化パートナーシップを締結したと発表した。

市場プレイヤーにとって、ラテンアメリカ、アジア太平洋、中東・アフリカといった未開拓地域における血漿分画市場での事業拡大に成長機会が存在します。

市場の課題

血漿分画プロセスの高コストが普及を阻害しており、手頃な価格設定が市場拡大の主要課題と見なされている

血漿分画は高度な技術と資源を要する工程であり、生産コストの高騰を招いています。血漿タンパク質の抽出・精製には精密な機械と熟練労働力を必要とし、費用対効果と供給可能性を制限する要因となり得ます。

規制障壁とサプライチェーン制約は市場プレイヤーにとって重大な課題と見なされている

血漿由来製品の安全性・有効性に関する厳格な規制は、原料調達上の課題により市場参入を遅らせ、運営コストを増加させる可能性がある。各国で異なる規制制度が存在するため、市場拡大を目指す企業にとって課題となっている。

- 例えばカナダでは、無償提供者・有償提供者を問わず、全ての血漿採取施設が厳格に規制され、「食品医薬品法」および「血液規制」の遵守が義務付けられている。カナダで入手可能な血漿製剤は、提供者への報酬の有無や血漿の由来にかかわらず、厳格な安全規制に基づいて製造されています。

血漿はヒト提供者から得られる生物学的物質です。安定した安全な血漿供給は生産に不可欠であり、提供者不足や物流問題によるサプライチェーンの途絶は、血漿由来治療薬の入手可能性に影響を及ぼす可能性があります。

COVID-19の影響

血漿分画市場は、COVID-19患者における免疫グロブリンとアルブミンの効果を探る研究開発の増加に牽引され、パンデミック期間中にプラス成長を記録しました。市場で活動する主要企業は、自社製品への需要増により収益の伸びを経験しました。

- 例えば、CSLは2020年にCSLベーリング事業部門から85億7400万米ドルの収益を計上し、前年比9.2%の増加を記録しました。

2021会計年度には、パンデミックによる血漿収集の中断により市場の成長は鈍化した。しかし2022年には、血漿供給量の増加と新製品の市場投入により市場は急成長を遂げた。さらに2023年と2024年には、各社の血漿収集量が大幅に増加し、収益と市場規模は着実な成長を達成した。

セグメント分析

製品別

免疫不全疾患向け製品需要の高さから、免疫グロブリンセグメントが市場を支配

製品別では、市場はアルブミン、免疫グロブリン(IG)、凝固因子(CF)、プロテアーゼ阻害剤、その他に分類される。免疫グロブリンセグメントは、静脈内免疫グロブリン(IVIG)と皮下免疫グロブリン(SCIG)に細分化される。

免疫グロブリン(IG)セグメントは2024年に53.1%という圧倒的な市場シェアを占め、予測期間を通じてその優位性を維持すると見込まれています。この優位性は主に、様々な原発性および続発性免疫不全症に対する免疫グロブリン療法の需要増加に起因しています。さらに、自己免疫疾患の発生率増加や、様々な免疫不全症治療向け免疫グロブリン製品の発売に関する規制当局の承認増加も、予測期間中のセグメント成長を牽引する追加要因となっている。

- 例えば、2023年9月にBiotest AGは、静脈内免疫グロブリン製剤「Yimmugo(IgG Next Generation)」が、ドイツおよびオーストリアでの承認に続き、英国において先天性および後天性免疫不全症患者の治療薬として承認を取得したと発表した。

- アルブミンセグメントは2024年に17.3%のシェアを占めると予測される。

さらに、アルブミンセグメントは2024年に世界市場で第2位のシェアを占め、予測期間中は中程度のCAGRで成長すると見込まれている。敗血症、低アルブミン血症、肝硬変など様々な臨床応用における需要の高まりを受け、市場プレイヤーによる血漿由来アルブミン製品の開発・発売に向けた取り組みの増加が、予測期間中のセグメント成長を牽引する主な要因である。さらに、集中治療や代謝性疾患におけるアルブミンの使用拡大がセグメント成長をさらに促進している。

- 例えば、2024年12月にグリフォルス社は、腹水を伴う代償不能肝硬変に対するアルブテイン(アルブミン[ヒト]USP)の長期療法に関する第III相試験のトップラインデータを発表した。

凝固因子セグメントはさらに、第IX因子、第VIII因子、プロトロンビン複合体濃縮物、フィブリノゲン濃縮物、その他に分類される。凝固因子セグメントは、2025年から2032年にかけて2番目に高いCAGRで成長すると予測されています。このセグメントの成長は、主に世界的な血友病症例の増加と、出血性疾患の治療における血漿由来凝固因子の使用拡大に起因しています。

- 例えば、英国国立医療技術評価機構(NICE)が2024年3月に提供したデータによると、2023年には約9,316人が血友病Aを患っており、 そのうち2,230人が重症であった。また、同データによると、2023年時点で英国には血友病B患者が2,069人おり、このうち374人が重症、351人が中等度であった。

プロテアーゼ阻害剤セグメントは、予測期間中に比較的限定的なCAGRで成長すると予想される。このセグメントの成長は主に、プロテアーゼ阻害剤が様々な細菌性、ウイルス性、寄生虫性感染症の診断と治療に広範な応用を持つことに起因する。さらに、プロテアーゼ阻害剤は免疫関連疾患、がん、心血管疾患、神経変性疾患への対応としてより頻繁に利用されつつある。

ヒト免疫不全ウイルス(HIV)などのウイルス感染症やその他の慢性疾患の有病率増加が、プロテアーゼ阻害剤の需要拡大を後押しすると予想される。さらに、メーカーは新規プロテアーゼ阻害剤ベースの薬剤の研究開発に注力しており、これがセグメントの成長を牽引している。

- 例えば、2023年5月、ファイザー社は米国食品医薬品局(FDA)が、3CIプロテアーゼ阻害剤である自社医薬品PAXLOVIDを、重症化リスクのある軽度から中等度のCOVID-19成人患者への治療薬として承認したと発表した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

規制当局の承認と研究開発の進展により、免疫学・神経学分野がセグメントを支配

用途別では、市場は免疫学・神経学、血液学、集中治療、呼吸器学、その他に区分される。

免疫学・神経学分野は2024年に世界の血漿分画市場で最大のシェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。免疫不全症や自己免疫疾患の増加が、これらの製品に対する世界的な需要を強く牽引しています。これに加え、神経学および免疫学分野での応用を目的とした多数の血漿由来タンパク質が開発中または臨床試験段階にあることが、この分野の成長を促進しています。さらに、市場プレイヤーによる効果的な治療薬の市場投入に向けた規制承認取得に向けた取り組みの増加も、予測期間を通じてこのセグメントの成長を促進する追加要因である。このセグメントは2025年に70.4%の市場シェアを占めると予想される。

- 例えば、2024年6月、ケドリオン・バイオファーマ社は、原発性免疫不全症(PID)疾患の治療薬として免疫グロブリン療法「イムモーゴ」が米国食品医薬品局(FDA)の承認を取得したと発表した。

一方、血液学セグメントは2024年に第2位の市場シェアを占め、2025年から2032年にかけて8.77%という第2位のCAGRで成長すると予測されています。これは主に、複数の止血技術の進歩による世界的な普及と血液学セグメントの成長に起因しています。さらに、血友病を含む出血性疾患の有病率の高さも市場成長を促進している。

- 例えば、BioMed Central Ltdが2024年8月に提供したデータによると、2022年にはブラジルで約13,000人が血友病の影響を受けていた。

集中治療セグメントは2024年に3番目に大きな市場シェアを占め、予測期間を通じて3番目に高いCAGRで成長すると見込まれています。世界的な外傷症例や事故の増加により、凝固因子などの血漿由来製品への需要が高まっており、これが市場成長を牽引しています。

- 例えば、イタリア国立統計研究所(ISTAT)が2024年7月に発表したデータによると、2023年にイタリアでは約224,634件の負傷事故と166,525件の交通事故が発生した。

呼吸器疾患分野は予測期間を通じて中程度のCAGRで成長すると見込まれています。この分野の成長は主に、様々な肺疾患における静脈内免疫グロブリン(IVIG)の使用に起因します。さらに、呼吸器疾患治療のための各種血漿由来療法の承認取得に市場関係者が注力していることも、この分野の成長を促進しています。

- 例えば、2023年5月にカマダ製薬は、スイス医薬品庁(Swissmedic)が、重度の遺伝性α-1アンチトリプシン欠乏症(AATD)による臨床的に明らかな肺気腫を有する成人患者に対する慢性増強療法および維持療法として、スイス国内におけるグラシア[α-1プロテイナーゼ阻害剤(ヒト)]の販売承認を付与したことを発表した。

その他のセグメントは、肝臓疾患、心血管疾患など慢性疾患の症例増加により、予測期間中は低いCAGRで成長すると見込まれる。

エンドユーザー別

病院・診療所における血漿製剤の強い需要が主導的地位を確立

エンドユーザー別では、市場は病院・診療所、臨床研究機関、その他に分類される。

2024年時点で、病院・診療所セグメントは世界の血漿分画市場において最大の収益シェアを占めました。このセグメントは、世界的に血漿由来療法を選択する患者数が増加していることから、予測期間中に最も高いCAGRで成長すると見込まれています。2025年には86.5%の市場シェアを占めることが予測されています。

先進的なインフラと高度な技術を有する複数の病院が血漿由来療法を導入し、免疫不全疾患に苦しむ患者に推奨しています。

- 例えば、2023年6月にはグリフォルスS.A.とエジプト国立サービスプロジェクト機構(NSPO)が、エジプト人患者向け病院使用初の血漿由来医薬品の導入を発表しました。

臨床研究ラボセグメントは、2025年から2032年にかけて8.00%という2番目に高いCAGRで成長すると予測されています。希少疾患向け血漿由来タンパク質療法の需要増加と、臨床応用に向けたさらなる血漿由来製品開発のための研究開発活動の拡大が、予測期間を通じてこのセグメントの成長に寄与する主な要因です。

その他セグメントは学術機関や専門治療センターなどの組織で構成され、予測期間を通じて低いCAGRで成長すると見込まれています。現在、血漿サンプルは血清サンプルよりも好まれています。血漿には血液成分がより高濃度で含まれるため、プロテオミクス研究や代謝研究で頻繁に使用されるからです。さらに、血漿は血清とは異なり凝固因子を保持しているため、血液凝固疾患の分析や抗凝固療法の開発に理想的なサンプルとなります。したがって、上記の要因がセグメントの成長を促進しています。

血漿分画 市場地域別展望

地理的に、本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に調査されています。

北米

North America Plasma Fractionation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に209億6,000万米ドル規模に達し、予測期間中に世界市場を牽引すると見込まれています。同地域は2023年にも194億4,000万米ドルを獲得しました。この地域がプラズマ分画市場で最大のシェアを占める背景には、確立された医療インフラの存在があります。主な要因としては、技術的に先進的な血漿由来治療法や製品を開発・発売する大手企業の存在が挙げられ、地域の成長にプラスに寄与している。米国全土で血漿収集センターの増加が見られることも、この地域の市場成長を後押しする追加要因である。米国市場は2025年に208億6,000万米ドルに達すると予測されている。

- 例えば2023年3月、グローバルバイオ医薬品企業タケダの事業部門であるバイオライフ・プラズマ・サービスは、米国で200ヶ所目となる血漿提供センターの開設を発表しました。新規拠点はマサチューセッツ州ウェストスプリングフィールドとテキサス州ピアランドに設置されます。こうした展開が国内市場の成長を促進すると見込まれています。

欧州

欧州は2025年に85億米ドルと2番目に大きな市場規模を占めると予測され、予測期間中に7.79%という2番目に高いCAGR(年平均成長率)を示す見込みです。欧州は2024年に世界市場で第2位のシェアを占めた。これは免疫不全や出血性疾患の有病率上昇、治療法の進歩に伴う血漿収集・血漿提供イニシアチブへの注目の高まりによるものである。さらに、市場プレイヤーによる血漿分画ネットワーク拡大に向けた戦略的取り組みの増加が、同地域の市場成長を補完する追加要因となっている。英国の市場規模は2025年に13億3000万米ドルと推定される。

ドイツの市場規模は18億米ドル、フランスは16億2000万米ドルに達すると予測される。

- 例えば、2024年9月にケドリオンS.p.A.はプラズマフェラs.r.o.の買収を発表し、チェコ共和国における同社の3つの血漿採取センターを運営することで自社の血漿採取ネットワークを拡大した。

アジア太平洋地域

アジア太平洋地域は2025年に77億6,000万米ドル規模で、世界第3位の市場となる見込みです。

インドと中国における医薬品支出の増加と医療研究インフラの進化が、血漿由来製品の需要拡大につながり、アジア太平洋地域の血漿分画市場成長を牽引しています。さらに、アジア諸国における慢性疾患の増加、医療アクセスの改善、および血漿ベース製品を製造する新施設の立ち上げが、アジア太平洋地域の市場成長にプラスの影響を与えると予想される主要な推進要因である。中国の市場規模は2025年に33億4000万米ドルと推定されている。

2025年時点で、日本市場規模は21億5000万米ドル、インド市場は9億4000万米ドルに達すると予測される。

- 例えば、2023年5月にはプラズマ・ジェン・バイオサイエンシズ社が、手頃な価格でプラズマベース製品の需要増に対応するため、バンガロールに新たな最先端の血液プラズマ製品製造施設を開設しました。

ラテンアメリカおよび中東・アフリカ

ラテンアメリカは2025年に9億2000万米ドル規模で第4位の市場規模を占めると予測され、中東・アフリカ地域は予測期間中に比較的緩やかな成長を示すと見込まれています。しかしながら、これらの地域における自己免疫疾患の有病率や集中治療治療への需要増加が、市場成長の主要な要因となっている。さらに、血漿収集能力の向上や血漿由来製品メーカー間の提携拡大が、両地域の市場成長を促進すると見込まれる。GCC市場は2025年に2億米ドル規模に達すると予測される。

- 例えば、2023年7月には、GCバイオファーマ社がブラジルの製薬会社ブラウ・ファルマシューティカ社と、5年間にわたりIVIG-SN 5.0%血液製剤を供給する9,048万米ドルの契約を締結した。このような提携は、ラテンアメリカにおける血漿分画市場の成長見通しを後押しすると期待されている。

競争環境

主要業界プレイヤー

市場プレイヤーによる戦略的取り組みへの注力強化と市場での足場固め

世界の血漿分画市場は、2024年に市場シェアの大半を占めたCSLベーリング(CSL)や武田薬品工業株式会社などの市場プレイヤーの存在により、統合された性質を持っています。研究開発への多額の支出、新たな血漿収集センターの設立への注目の高まり、ブランドプレゼンス強化のための協力やパートナーシップへの重点強化などが、彼らの高いシェアに寄与している要因の一部です。

- 例えば、2022年12月にCSLベーリング(CSL)はオーストラリア・ビクトリア州に血漿製造施設を設立した。新施設は年間最大920万血漿換算リットルを処理可能で、現行の生産能力を9倍に拡大する。この投資により、同社は世界的に高まる血漿由来製品への需要に対応することを目指した。

グリフォルス、オクタファーマ、ケドリオン、ザルトリウスなどの他社も、戦略的提携や新製品投入に注力し、世界市場での存在感強化を図っている。

- 例えば2023年6月、ザルトリウスAGは細胞・遺伝子治療カタパルト(CGTカタパルト)と提携し、ウイルスベクター製造を含む先進治療用途におけるアルブメディックスアルブミンベース溶液の活用を調査した。

主要プラズマ分画企業一覧:

- CSLベーリング(CSL)(米国)

- グリフォルス社(スペイン)

- 武田薬品工業株式会社(日本)

- ケドリオン社(イタリア)

- オクタファーマ(スイス)

- ADMAバイオロジクス社(米国)

- Sartorius AG(ドイツ)

- LFB(フランス)

業界の主な動向

- 2024年7月 – ケドリオンS.p.A.は、免疫グロブリン療法「イムモゴ」の米国市場における完全な商業化および流通に関する、バイオテストAGとの長期契約の枠組みを確立したと発表した。

- 2024年3月 – アルジェンクス社は、原発性免疫性血小板減少症症の治療薬「VYVGART(エフガルティギモドアルファ)」が日本で承認されたと発表した。

- 2023年12月 – オクタファーマAGは、血漿由来製品「ウィレート(フォン・ヴィレブランド因子/凝固因子VIII複合体)」について、米国FDAから適応拡大承認を取得した。新たな適応拡大ラベルには、6歳以上の成人および小児における出血エピソード頻度低減を目的とした定期予防投与が含まれる。

- 2023年11月 – グリフォルス社は、米国ノースカロライナ州に新設した免疫グロブリン(Ig)精製・充填施設のFDA承認を取得。これにより年間1,600万グラムの追加血漿製剤生産が可能となった。

- 2023年3月 – 武田薬品工業株式会社は、日本・大阪に新たな血漿由来治療剤製造拠点を建設するため7億6460万米ドルを投資した。同施設は2030年までに稼働を開始し、同社の日本における製造能力を5倍に拡大する予定である。

- 2023年3月 – グリフォルス社はドイツ・マールブルクに製造施設を設立し、ヒト血漿療法製品の生産能力を拡大した。

レポート概要

本グローバル血漿分画市場レポートは詳細な市場分析を提供します。主な焦点は以下の通り:・血漿分画製品のタイプ概要・主要国別規制状況・主要国別償還状況・パイプライン分析・主要国別血漿採取センター数・主要国別慢性疾患有病率・血漿製品の価格分析・地域別製品流通量(数量)グローバル血漿分画市場の予測と規模に加え、市場動向に関する洞察を提供し、主要な業界動向を強調。また、新製品の発売・承認状況の概要、世界市場予測、COVID-19の世界市場への影響も含まれています。これらに加え、本レポートは市場動向に関する洞察を提供し、市場プレイヤーによる主要戦略を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.10% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに872億米ドルに達し、年平均成長率(CAGR)9.10%で成長すると予測されている。

北米は2025年にプラズマ分画市場を支配し、市場シェアは56.21%を占めた。

年平均成長率(CAGR)9.10%を記録し、予測期間中に市場は着実な成長を示す見込みである。

免疫不全障害の症例の増加、血漿由来の治療法の需要の高まり、および分別技術における技術的進歩。

主要なプレーヤーには、CSL Behring、Grifols、Takeda、Octapharma、Kedrionが含まれ、容量拡大とFDAの承認をリードしています。

北米は、強力なヘルスケアインフラストラクチャとプラズマ収集施設の増加に伴い、2024年に56%以上のシェアをリードします。

免疫グロブリン、特にIVIGとSCIGは、神経学と免疫学治療の使用が増加するため、最大のシェアを保持しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 202