5Gインフラ市場規模、シェア及び業界分析:通信インフラ別(RAN、トランスポート技術、コア技術)、周波数帯域別(低帯域(<1 GHz)、 中波帯域(1-6GHz)、高波帯域(24-40 GHz))、ネットワークアーキテクチャ別(非スタンドアロンおよびスタンドアロン)、エンドユーザー別(住宅、商業、産業、政府)、および地域別予測、2026-2034年

5Gインフラ市場規模

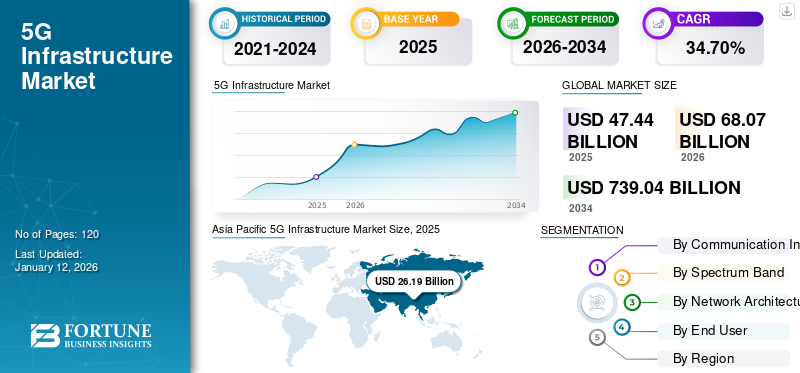

世界の5Gインフラ市場は2025年に474億4000万米ドルと評価された。市場規模は2026年に680億7000万米ドルに達し、2034年までに7390億4000万米ドルに達すると予測されており、予測期間中のCAGRは34.70%を示す。アジア太平洋地域は2025年に38.08%のシェアを占め、世界の5Gインフラ市場を牽引した。

5Gインフラストラクチャは、ラジオアクセスネットワーク(RAN)、コア、およびトランスポートテクノロジーで構成され、高スループット、低レイテンシ、高可動性、高接続密度を提供します。 5Gの出現は、消費者だけでなく、通信事業者、企業、利害関係者のためにいくつかのビジネスチャンスを生み出すと予想されています。たとえば、5Gの展開は、テレコムオペレーターが高度な接続性を採用し、小売、金融、ヘルスケア、輸送などのさまざまなセクターと協力して、企業や消費者に強化されたサービスを提供するのを支援することが期待されています。

パンデミックに関連する課題は、世界中のいくつかの国で5Gの進行を停止しました。スペイン、フランス、インド、オーストリア、米国などの国々は、5Gスペクトルのオークションを延期しなければなりませんでした。しかし、2020年から2021年に積極的な5Gロールアウトプランの作成に焦点を当てたベンダーはほとんどいなかったため、5Gはパンデミック中にいくつかの業界で大きな可能性を紹介し始めました。このイニシアチブは牽引力を獲得し始めましたが、5Gネットワークの展開の遅延は、全体的な採用を制限しました。

日本の5Gインフラ市場インサイト

日本では、次世代ネットワークの整備が国家的なデジタル戦略の中心となり、産業全体の高度化を支える重要な基盤として注目されています。多くの企業が、超高速通信・低遅延・大容量接続を活用し、スマートシティ、モビリティ、製造、医療などの領域で新たな価値創出に取り組んでいます。世界的に5Gインフラが進化する中、日本の市場は、先端技術を取り入れ、効率性・安全性・イノベーションを強化する絶好の機会を迎えています。

世界の5Gインフラ市場の概要

市場規模:

- 2025年の価値:474億4,000万米ドル

- 2026年の価値:680億7,000万米ドル

- 2034年の予測値:7,390億4,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は34.70%)

市場占有率:

- 地域リーダー: 中国や韓国などの国での広範な 5G 導入により、アジア太平洋地域は 2024 年に最大の市場シェアを獲得しました。

- 最も急速に成長している地域: 中東およびアフリカ。政府投資の増加と通信事業の拡大が牽引しています。

業界動向:

- カバレッジと容量のバランスをとるために中帯域スペクトル(1~6GHz)の展開を拡大

- SDN、NFV、エッジコンピューティングなどのコアおよびトランスポートネットワークソリューションの実装の増加

- 産業用途向けプライベート5Gネットワークの強力な推進

推進要因:

- IoT接続デバイスとスマートシティイニシアチブの急増

- 自動化、AR/VR、自律走行車をサポートするための超低遅延の需要

- 全国規模の5G展開への政府と民間の投資

- クラウドネイティブ通信インフラストラクチャの拡張。

仮想などの新しいテクノロジー 拡張現実、人工知能、モノのインターネット(IoT)、および接続された車など、迅速かつ効率的な通信インフラストラクチャが必要です。これは、世界中の5Gネットワークソリューションの成長をサポートしています。 5G機能を考慮すると、ハードウェア会社は5G対応のデバイスの提供に注力しています。たとえば、GSMA Intelligenceによる予測によると、2023年には30か国以上に新しい5Gネットワークが展開されると予想され、5G接続の数は2025年までに2倍になると予想されます。

5Gインフラ市場の動向

5Gネットワークを採用するためのウェイを開くためのネットワークスライス

ネットワークスライスとは、ネットワーク仮想化を使用して、単一のネットワーク接続をいくつかの仮想接続に分割して、異なるタイプのトラフィックに異なる量のリソースを提供することです。彼らは、IoT工場、スマートホーム、スマートエネルギーグリッド、接続された車など、特定の顧客ユースケースにネットワークの一部を提供する際に、モバイルオペレーターと通信ベンダーを支援します。ネットワークスライスは、プロバイダーが企業のさまざまな要件に対処するための重要なツールです。この手法により、プロバイダーは、特定のユースケースまたはカスタマーサービスのニーズに従って、専用の仮想ネットワークを作成できます。たとえば、医療提供者のネットワーク要件は、農業部門のネットワークとは大きく異なります。ネットワークスライスは、ミッションクリティカルサービスのより高いセキュリティも提供します。ネットワークスライスが特定のサービスのために予約されている場合、それらは信頼性を高め、簡素化を提供します。

GSMA Intelligenceによると、ネットワークスライステクノロジーは、さまざまなアクセシビリティとモビリティの要件を備えたいくつかの接続されたデバイスをサポートするため、グローバルIoTネットワークで増加するレートで採用されています。したがって、ネットワークスライスのこれらの機能は、5Gインフラストラクチャ市場の成長を推進する可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

5Gインフラ市場の成長要因

5Gテクノロジーの需要を増強するためのIoT接続デバイスの使用の増加

Forbesが発表した調査によると、2025年までに800億を超えるデバイスがインターネットに接続されていると推定されています。このテクノロジーは、製造、スマートシティ、ロジスティクス、ヘルスケア、自動車など、いくつかの業界で膨大な範囲を持っています。 IoTには、信頼できる接続と最小レイテンシとともに、効率的な通信インフラストラクチャが必要です。現在、5Gネットワークの展開は、必要な最新のインフラストラクチャにそれぞれの長所と短所を提供することができます。したがって、5Gの導入は、高度なインフラストラクチャに対する需要の高まりに対応することが期待されています。

5Gは、顧客固有のネットワークを提供するのに役立つネットワーク機能仮想化やネットワークスライスなどのテクニックを提供します。したがって、5Gアーキテクチャは、IoTアプリケーション向けにカスタマイズされたインフラストラクチャを提供して、業界の効率を高めることができます。たとえば、Industry 4.0は、製造工場の効率を高めるためにロボット工学に完全に依存しています。 5Gを採用すると、IoTに接続されたデバイスは、リアルタイム情報を提供するワイヤレスデータ転送の高い専用ネットワークラインを使用できます。これにより、ショップフロアの運用が自動化され、メーカーの効率が向上します。同様に、精密家畜農業、インテリジェントな緊急対応システム、自動化されたバレー駐車場、自動車製造における通信など、さまざまな用途もあります。したがって、IoTの実装の増加は、5Gネットワークソリューションの需要を高める可能性があります。

市場の成長を促進することが期待される超低遅延の必要性

モノのインターネット(IoT)、接続されたデバイスなどの高度なテクノロジーの実装、人工知能、とりわけ、拡張および仮想現実は急速に増加しています。ただし、多くの業界では、高い遅延の問題により、これらの技術の可能性を最大限に活用することはできません。 5Gは、高度なユーザーエクスペリエンスを提供するための超低レイテンシ機能を提供します。

5Gの低レイテンシ機能は、ミッションクリティカルなアプリケーションでの需要を高めています。低レイテンシの主要なアプリケーションの1つは、病院や医療提供者が重大な状況で遅滞なくリアルタイムデータにアクセスできる遠隔医療です。この技術の遅延率が低いため、将来的にはリモートロボット手術が現実になる可能性があります。同様に、製造業では、5Gは、メーカーが接続されたロボット労働力の拡大を支援することができます。これにより、産業用IoTデバイスと接続されたマシンの効率が向上することが期待されています。

5Gは、リアルタイムのデータアラートを使用して、支援運転および輸送サービスを改善することが期待されています。このテクノロジーは、交通状況に関するデータを提供し、運転補助中の安全性を高めます。また、低レイテンシーは、仮想および拡張現実アプリケーションのゲームチェンジャーになります。このテクノロジーは、高速データ送信機能を備えたユーザーに非常に没入型のエクスペリエンスを提供することが期待されています。これは、5Gインフラストラクチャの需要を促進する可能性があります。

抑制要因

市場の成長を妨げるサイバーセキュリティの脅威の増加

5Gテクノロジーの急速な採用により、サイバーセキュリティの脅威の可能性は増加する可能性があります。接続されたデバイスとマシンの使用の増加は、サイバー攻撃の増加につながります。また、従来の技術とは異なり、5Gはセルラーネットワークへの直接的な接続を提供し、直接攻撃のリスクをさらに高めます。攻撃者は、このようなセキュリティギャップを利用して、ネットワークにハッキングする高度な戦略を考え出すことができます。したがって、5Gの実装を増やすと、潜在的な脅威の数が増えると予想されます。これは、市場の成長を妨げる可能性があります。

5Gインフラストラクチャ市場セグメンテーション分析

通信インフラストラクチャ分析による

5Gランの需要を増強するためのデータトラフィックを急速に増やす

通信インフラストラクチャに基づいて、市場はRAN(ラジオアクセスネットワーク)、輸送技術、およびコアテクノロジーに分類されます。

RANセグメントは、このインフラストラクチャが幅広いスペクトルバンドに対応できるため、最大5Gインフラストラクチャ市場シェアを保持することが期待されています。 RANは、さらにC-RAN/V-RAN、小さな細胞、および大規模なMIMOにセグメント化されています。小さなセルセグメントは、ネットワーク能力を向上させる能力により、指数関数的に成長すると予想されます。 5Gの小さなセルは、オペレーターがユーザー密度領域の高いスマートフォンの最大数を接続するのを支援します。

モバイルデータトラフィックの増加と高帯域幅の需要の増加は、その後、小さなセルの需要の増加につながります。同様に、新しいワイヤレスネットワークアーキテクチャに対する需要の高まりは、クラウドランの需要を促進する可能性があります。 Virtual-Ranは、改善されたネットワークパフォーマンスを提供することにより、より良いユーザーエクスペリエンスを提供します。これにより、5GインフラストラクチャでのC-RANおよびV-RANの需要が増加すると予想されます。

トランスポートテクノロジーセグメントは、さらにソフトウェア定義ネットワーク(SDN)とネットワークスライスに分かれています。ソフトウェア定義のネットワーキングセグメントは、市場をリードすることが期待されています。 SDNの集中制御プレーン機能は、ネットワークリソースのエンドツーエンドの可視性を提供し、最適化された接続の維持と確立に役立ちます。同様に、新しいビジネスモデルをサポートする顧客固有のネットワークを提供するネットワークスライスの機能は、その成長を促進する可能性があります。

コアテクノロジーはさらにネットワーク機能仮想化(NFV)とモバイルに分岐しますエッジコンピューティング。必須のIoTアプリケーションの低遅延の要件の増加は、予測期間中にモバイルエッジコンピューティングセグメントの成長を促進することが期待されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

スペクトルバンド分析による

中間バンドスペクトルのニーズを燃料とする可能性のある強化されたカバレッジの需要の増加

スペクトルバンドに基づいて、市場は低バンド(<1 GHz)、ミッドバンド(1-6GHz)、およびハイバンド(24-40GHz)に分割されています。

ミッドバンド(1-6GHz)セグメントは、予測期間中に最大シェアをキャプチャすると予想されます。ミッドバンドスペクトルは、高いデータレートでより良い屋内および屋外のカバレッジを提供します。 5Gの最初の展開のために、このスペクトルは国際的な調和の大きな可能性を秘めています。ミッドバンドは、市のモバイルネットワークカバレッジや州間高速道路に沿って、より短いネットワークカバレッジに適しています。

ハイバンド(24-40GHz)セグメントは、5Gの超高速をサポートする可能性があるため、予測期間中に急速な成長を経験すると予想されます。このスペクトルは、ユーザーの集中が短い距離にわたって要件に対応しています。ハイバンドは、列車やバスステーション、スポーツ会場、製造工場、病院、ランドマークなどの屋外環境に適しています。

例外的なカバレッジにより、低帯域(<1 GHz)セグメントは、予測期間中に着実な成長を示す可能性があります。

ネットワークアーキテクチャ分析による

帯域幅とデータの速度を高めるための需要の増加5G非スタンダロンアーキテクチャの採用を推進する

ネットワークアーキテクチャに基づいて、市場は非スタンダロンとスタンドアロンに分岐しています。

5Gネットワークの最初のロールアウトはNSAの展開であるため、5Gネットワーク(LTE組み合わせ)で構成される非スタンダロンアーキテクチャ(NSA)セグメントは、最大のシェアを保持すると予想されます。 NSAは、テレコムサービスプロバイダーへのより高いデータ帯域幅と信頼できる接続を提供することに焦点を当てています。したがって、最初は、5Gサービスを提供したいサービスプロバイダーの大部分は、非スタンダロンアーキテクチャに依存しています。

ただし、スタンドアロンセグメントは、予測期間中に顕著なCAGRを記録して、真の5G速度を提供すると予想されます。スタンドアロンアーキテクチャは、新しいラジオとコアで構成されています。 5Gコアは、クラウドに並んだサービスベースのアーキテクチャを使用します。それは、サービスの発見、制御平面関数の相互作用、柔軟な接続をサポートする上で重要な役割を果たします。

エンドユーザー分析による

高速インターネットへの需要の増加が住宅セクターの5Gテクノロジーの成長を促進する

エンドユーザーによって、市場は住宅、商業、産業、政府に分類されます。

住宅セグメントは、デジタル革命とともに、高速インターネット接続の需要がさまざまなアプリケーションの個人間で加速されたペースで増加しているため、市場の最大シェアを保持しています。これらのアプリケーションには、フルHDおよび4Kコンテンツビデオのストリーミング、ゲーム、ビデオ通話、会議、およびスマートホームアプリケーション。

産業セグメントは、業界4.0の需要の高まりにより、今後数年間で最高のCAGRを記録すると予想されています。この技術には、さまざまな製造業およびプロセス産業のプロセス自動化が含まれます。これらの業界ですべてのプロセスをシームレスかつ効率的に実行するには、適切な場所と適切なタイミングでの情報の流れが非常に重要です。これらの業界での5Gネットワークインフラストラクチャの実装は、高速と精度を達成する上で重要な役割を果たします。

地域の洞察

地域ごとに、市場は、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋地域で5つの主要地域で分析されています。

Asia Pacific 5G Infrastructure Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年に最大の市場シェアを保持しています。いくつかの5Gと通信サービスプロバイダーの存在は、この地域の製品需要を促進すると予想されています。中国は2024年に5Gエコシステムへの高い投資を目撃したため、2024年に主要な市場シェアを獲得しました。 GSMAのレポートによると、中国は2025年までに4億5,000万の5G接続をインストールすると予測されています。さらに、

- 2023年10月 - 中国は、実際の経済のデジタル変換を加速することを目的として、319万匹以上の5Gベースステーションを開発しました。

これらの最近の開発は、予測期間中に地域の5Gインフラストラクチャの需要を促進することが期待されています。

GSM協会によると、中国は2025年までに5Gに1,840億米ドルを投資することを目指しています。日本は、5Gテクノロジーへの大規模な投資により、予測期間中に指数関数的に成長すると予想されています。 2023年5月、エリクソンとKDDIは、都市のつながりを強化するために日本初のVault 5Gベースステーションを展開するためのパートナーシップに従事しました。さらに、インドでは、インドのデジタルインド、メイクインド、スマートシティ、スマートビレッジミッションを後押しするために、政府は5Gインド2020フォーラムを立ち上げました。

ヨーロッパは、政府の政策と関連する規制の数が増えているため、予測期間中に著名なCAGRを登録する予定です。たとえば、2016年、欧州委員会はヨーロッパの行動計画のために5Gを開始し、5Gインフラストラクチャの官民パートナーシップを確立しました。 GSMAによると、ヨーロッパは2025年までに2億300万の5G接続を達成すると予想されています。

北米は、アジア太平洋に続いて主要な市場シェアを保持する可能性があります。地域のエンドユーザーは5Gを急速に受け入れており、米国とカナダの国々は5Gの採用のより高い条件を示しています。 GSMA Intelligenceによると、米国とカナダは2025年までに5Gの採用に関してトップ市場にランクされると予想されています。さらに、今後数年間で、Telco Wireless Network Investmentsは主に5Gを対象としています。 5Gのより広範な使用は、固定されたワイヤレスアクセスとIoTエコシステムを推進することが期待されています。

中東とアフリカは、予測期間中に最高のCAGRで成長すると予想されています。 GCCは、アブダビビジョン2030などのさまざまな政府イニシアチブのために市場をリードすることが期待されています。ドライバーレス車、IoT、およびロボット&AIに対する需要の高まりは、湾岸地域の5Gの需要を高めています。

南アメリカで高度な技術を展開するための増加しているイニシアチブは、市場の成長を促進することが期待されています。

5Gインフラストラクチャ市場の主要企業のリスト

キープレーヤーは、高度な5Gインフラストラクチャソリューションの提供に焦点を当てています

Telefonaktiebolaget LM Ericsson、Qualcomm Technologies、Huawei Technologies Co.、Ltd.、Nokia Network、Dell EMC、ZTE Corporationなどの主要なプレーヤーは、他のプレーヤーと協力して世界的な存在感を拡大しています。企業は、市場の成長に貢献する高度なソリューションとハードウェアを提供しています。たとえば、Samsung Electronics Co. Ltd.は、世界中のインフラストラクチャおよびネットワークプロバイダーと戦略的に協力することにより、5Gの存在感を拡大しています。同社は、バンド間キャリアの集合体、モバイルNRコア、統合ラジオソリューションなどの革新的なソリューションを立ち上げています。また、効率的かつ高速な接続のためのクラウドベースの展開ソリューションを提供しています。

- 2023年2月 - Astella Technologies Limitedは、バルセロナのMobile World Congress 2023で5Gインフラストラクチャソフトウェア製品を発売しました。製品の発売には、サブ6およびMMWAVE周波数帯域用の5G統合小さなセルと5Gコアネットワークが含まれていました。

プロファイルされた主要企業のリスト:

- Telefonaktiebolaget lm Ericsson(スウェーデン)

- Huawei Technologies Co.、Ltd。(中国)

- ノキア(フィンランド)

- ZTE Corporation(中国)

- Samsung Electronics Co.、Ltd。(韓国)

- NEC Corporation(日本)

- マベニル(米国)

- 藤井(日本)

- Qualcomm Technologies、Inc。(米国)

- Rohde&Schwarz(ドイツ)

主要な業界開発:

- 2024年2月 - イタリアに拠点を置くネットワークオペレーターであるWind Treは、固定ワイヤレスアクセス会社(Linkem)であるOPNETの買収を完了しました。このコラボレーションにより、企業はルールに完全に準拠して運営されているそれぞれのビジネスの開発を継続することを期待しています。買収された会社は5Gの重要なスペクトルを保持し、Wind Treが既存のスペクトルを拡大するのに役立ちます。

- 2024年1月 - T-Mobileは、新しいマネージドサービスであるConnected Workplaceを立ち上げることを目的として、Ciscoと提携しました。この新しい紹介は、複数の場所で運営されている中規模企業を支援するために開発されました。このイニシアチブにより、同社はエンタープライズエコシステムで新しいポジションを作成しようとする試みを強調しています。

- 2023年9月 - Siemensは、いくつかの業界のエンドユーザーを支援することに専念するプライベート5Gインフラストラクチャを導入しました。新しいローンチは、これらの企業が自動化アプリケーションに最適なサポートを提供する独自のローカル5Gネットワークを開発するのに役立ちます。

- 2023年3月 - Cisco Systems、Inc。およびNTT Data Corporationは、ヘルスケア、自動車、公共、小売、ロジスティクスセクター向けのプライベート5Gサービスを開始しました。この発売は、Industry 4.0の機能を強化すると予想されています。

- 2023年2月 - Qualcomm Technologies、Inc。とViettelは、Viettelの5Gラジオユニット(RU)の初期バージョンと、Qualcomm QRU100 5G RANプラットフォームとQualcomm X100 5G RANアクセラレータカードの上に構築された分散ユニット(DU)を共同で発売しました。

報告報告

An Infographic Representation of 5Gインフラ市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

このレポートは、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋などの5つの重要な地域で研究されている市場の細心の研究をカバーしています。また、最近の業界動向に対する貴重な洞察を提供し、世界中の急速なペースで統合および採用されているテクノロジーを分析しています。また、市場に積極的かつ否定的に影響を与えているいくつかの要因を紹介し、読者が市場に関する詳細な知識を得るのに役立ちます。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの34.70%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

通信インフラストラクチャによる

スペクトルバンドによって

ネットワークアーキテクチャによる

エンドユーザーによって

地域別

|

よくある質問

市場規模は2034年までに7390億4000万米ドルに達すると予測されている。

2025年、市場規模は474億4000万米ドルであった。

市場は、予測期間中に34.70%のCAGRを記録すると予測されています。

RAN(Radio Access Network)セグメントが市場をリードする可能性があります。

IoT接続されたデバイスの数の増加は、市場の成長を促進すると予想されます。

Telefonaktiebolaget LM Ericsson、Huawei Technologies Co.、Ltd。、Nokia Network、Zte Corporation、Samsung Electronics Co. Ltd.、Zte Corporationは市場のトッププレーヤーです。

アジア太平洋地域は2025年に38.08%のシェアで世界の5Gインフラ市場を支配した。

中東とアフリカは、予測期間にわたって最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

関連レポート