水産養殖用肥料市場規模、シェア及び業界分析:原料別(尿素、三重過リン酸石灰、リン酸二アンモニウム、塩化カリウム、SSP、特殊肥料、その他)、用途別(海水養殖、陸上養殖)、地域別予測、2026-2034年

主要市場インサイト

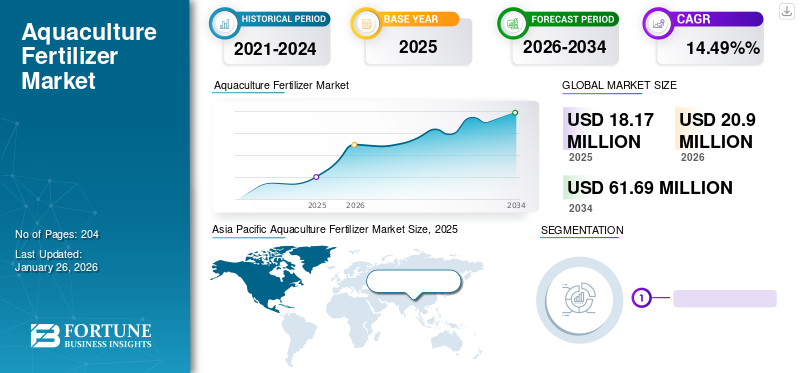

世界の養殖用肥料市場規模は2025年に1,817万米ドルと評価された。市場は2026年の2,090万米ドルから2034年までに6,169万米ドルへ成長し、予測期間中に14.49%のCAGRを示すと予測されている。アジア太平洋地域は2025年に37.80%の市場シェアを占め、水産養殖用肥料市場を支配した。

世界的なCOVID-19パンデミックは未曾有の衝撃をもたらし、養殖肥料は全地域でパンデミック前の水準と比較して予想を下回る需要に直面した。当社の分析によれば、世界市場は2020年に2019年比で24.27%の減少を示した。CAGRの急激な上昇は、この市場の需要と成長に起因するものであり、パンデミック終息後はパンデミック前の水準に回復すると見込まれる。需要と成長によるものであり、パンデミック終息後はパンデミック前の水準に回復すると見込まれる。

適切な養殖肥料施用は魚の収穫量を最大5倍増加させることが知られている。施肥された養殖池では、植物プランクトン群集が急速な種の遷移を示すことが知られている。池への施肥は植物プランクトンの生産性を高め、魚類や甲殻類の餌源となる。マクロレベルでは、プランクトン濁度の必要性が養殖における肥料需要を牽引している。施肥された養殖池の魚は、プランクトン濁度が視界を妨げ警戒心を弱めるため、捕獲が容易になる。

さらに、プランクトン増殖は養殖池底への光透過を減少させ、様々な水生雑草の成長を抑制する。ブランドは顧客獲得のため、プランクトン増殖以外の養殖施肥の重要利点を強調して製品を販売する可能性が高い。マクロレベルでは、養殖設備の進歩と普及拡大が市場拡大を後押ししている。CPI and Inc、Reef Industries、Pioneer Group、AKVA group、Lifegard Aquatics、 Pentair Aquatic Eco-Systems, Inc. (PAES)、Aquaculture Equipment Ltd、FREA Aquaculture Solutionsが、世界的な主要養殖設備サプライヤーである。

世界的に肥料産業におけるデジタル化が急速に進展している。肥料サプライチェーンを通じた技術革新の加速は、水産養殖用肥料産業を含む世界的な肥料産業の成長を後押ししている。メーカーは製造・輸送システムの最適化に向け、ハイテクソリューションへの投資を拡大している。デジタル農業および精密農業の導入拡大がさらなる成長を促進しています。例えば、主要な自動化メーカーであるABB Ltd.によれば、同社の集中型デジタルプラットフォーム「ABB Ability™」は、様々な業界セグメントの複数の関係者を結びつけ、製造プロセスにおける複数の課題を解決すると言われています。これにより、フロー、品質、生産量をさらに向上させることが可能です。

水産養殖用肥料サプライチェーンの主要活動は、肥料生産、加工、流通、小売・卸売販売である。COVID-19の影響と関連対策は、このチェーンの各段階に深刻な混乱をもたらした。COVID-19危機下では、経済的苦境にある世帯が各国で魚消費への支出を抑制したため、間接的に水産養殖用肥料の需要にも影響が及んだ。

2020年2月にFAOが発表した報告書によると、COVID-19パンデミックは世界中のほとんどの養殖事業において市場需要の低迷をもたらし、販売数量に直接的な悪影響を与え、収益を減少させました。この分析はまた、COVID-19危機下における養殖肥料の市場浸透率が低いことも示している。各国で大多数の養殖業者が事業へのパンデミック影響を最小化するため成長率よりも維持率に注力した結果、養殖肥料市場は2021年を通じて緩やかな成長が見込まれる。

日本の水産養殖肥料市場インサイト

日本では、水産業の持続的発展と高品質な水産物の安定供給を目指し、養殖分野における生産効率と環境配慮が重要なテーマとなっています。水質改善や生育環境の最適化を支える養殖用肥料は、健康な魚介類の育成と収穫量の向上に寄与する重要な技術要素です。世界的に水産資源の保全や安全性への関心が高まる中、日本の水産業界にとっては、環境に優しい肥料技術や精密管理手法を活かし、持続可能で高付加価値な養殖モデルを推進する大きな機会となっています。

養殖用肥料市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:1,817万米ドル

- 2026年市場規模:2,090万米ドル

- 2034年予測市場規模:6,169万米ドル

- CAGR:2026年~2034年 14.49%

市場シェア:

- アジア太平洋地域は2025年に養殖肥料市場で37.80%のシェアを占め、中国、インド、東南アジアにおける養殖生産の堅調な伸びに加え、養魚池におけるプランクトン生産性を高めるための肥料使用の増加に牽引された。

- 原料別では、尿素が2025年も最大の市場シェアを維持すると予測される。入手性の高さ、プランクトン増殖への迅速な効果、アジアおよび中東における強力な製造基盤がこれを支える。

主要国のハイライト:

- 中国:世界最大の養殖生産国。淡水鯉養殖における肥料の広範な使用と、貯水池ベースの養殖開発の増加が特徴。

- インド:政府の奨励策に支えられた淡水エビ養殖、ナマズ養殖、汽水域エビ養殖の拡大により、最も急速に成長する市場。

- インドネシア&ベトナム:海水養殖とエビ養殖の新興拠点として台頭し、海洋環境向け特殊肥料の需要を創出。

- アメリカ合衆国:初期段階ながら成長中の市場。特にカキ、ムール貝、サケ養殖におけるタンク・池養殖での施肥利用が増加。

- ブラジル&メキシコ:内陸部における養殖業の拡大が、淡水池管理をターゲットとする肥料企業に新たな機会を創出中。

- UAE&サウジアラビア:沿岸部における戦略的な海水ケージ養殖への投資が、養殖用肥料のような制御された栄養塩投入の需要を促進。

養殖肥料市場の動向

アジア諸国における海水養殖での肥料採用増加

国際企業は様々な外国投資規制によりアジア諸国での漁獲漁業事業への投資選択肢が限られている一方、同地域の広大な沿岸地域は、漁獲漁業よりも養殖業の方が外国企業にとってより大きな潜在的可能性を秘めていることを示唆している。近い将来、外国企業はアジア諸国の国内企業と提携し、海水養殖におけるビジネスチャンスを追求する可能性が高い。中国やインドに加え、東南アジア諸国でも海水養殖が急速に普及している。東南アジアでは魚介類が一般家庭の食事において重要な位置を占めている。

[uDThRyT9Gn]

養殖肥料市場の成長要因

世界的な水産養殖生産の拡大が養殖肥料の需要を喚起する

世界的な水産養殖生産と一人当たり魚消費量の拡大は、近い将来、数多くの肥料メーカーが養殖分野に参入する契機となると予想される。2020年に発表されたFAO報告書によると、中国は47,559千トンの魚類生産量で世界最大の養殖生産国となり、次いでインド(7,066千トン)、インドネシア(5,427千トン)が続いた。これらの国々における堅調な魚類生産は、各国が十分な国内養殖生産を達成する必要性が高まっていることを浮き彫りにしている。肥料製造の観点から見ると、これらの国々における水産養殖生産の増加は、アジア市場における潜在的なビジネスチャンスを明確に示している。市場プレイヤーは戦略的に主要市場近くに生産拠点を配置している。例えば英国拠点の養殖肥料メーカー、タン・インターナショナルは、アイルランドや英国の遠隔地にも現地販売代理店を通じて供給している。同社は欧州連合(EU)内で最も主要な養殖生産国の一つである英国でのプレゼンス強化に主眼を置いている。

肥料産業活性化に向けた政府の取り組みが地域市場拡大を後押し

近年、アジアを中心に各国政府が国内肥料生産拡大に向けた取り組みを強化している。水産養殖で使用される肥料は総生産量のごく一部に過ぎないものの、肥料分野の主要な動向は水産養殖用肥料産業に影響を与える。2020年2月、中国政府は地方政府に対し、春節シーズンを前に肥料価格の安定維持と供給確保を指示した。さらに中国政府は、COVID-19危機下での肥料安定供給を確保するため、地方道路運輸当局に対し肥料を含む農業関連産業を優先輸送するよう指示した。

インド政府(GOI)は2017-18年度予算において、国内肥料産業向け補助金として7兆ルピー(約105億米ドル)を計上した。これに伴いGOIは、生産コストが最大小売価格(MRP)または製品販売価格を上回る場合に生じる差額を補助金として個人に支払うことを保証した。(肥料)が販売される価格との差額を補助金として支払うことを保証した。こうした政府の取り組みは、国内の肥料生産量増加を促すと同時に、新規参入者の肥料分野への参入を促進すると期待されている。

抑制要因

肥料価格の変動と養殖用施肥に関する消費者の知識不足が市場成長を阻害している

肥料価格の変動は、メーカーが利益率を固定する上で課題となっている。肥料の供給とコストは通常、世界市場、エネルギーコスト、地理的要因、物流など数多くの変数と密接に関連している。肥料は一般的に重量物であるため、物流費はメーカーにとって大きな負担となり得る。さらに、特に新興経済国において、トラックや輸送コンテナの確保状況も、商品をタイムリーに輸送する能力に大きく影響している。

肥料価格は短期的に上昇する可能性が高く、国際市場における肥料消費量の増加と原油価格の高騰につながります。肥料価格の上昇に伴い、製造業者と消費者は低コスト肥料への切り替えを進めるでしょう。しかし、この傾向は低品質肥料の生産と消費を招き、結果として養殖業において予測不能かつ不安定な結果をもたらす可能性があります。

養殖用肥料市場のセグメント分析

原料別分析

尿素:世界的な製造プラント増加を背景に主要シェアを維持

原料別では、尿素、三重過リン酸石灰(TSP)、リン酸二アンモニウム(DAP)、塩化カリウム、単一過リン酸石灰(SSP)、特殊肥料、その他に分類される。2020年時点で尿素セグメントが水産養殖用肥料市場の支配的シェアを占めた。尿素は水産養殖用途で最も一般的に使用される肥料である。水産養殖における尿素の使用は、短期間で水生生物の成長を促進することが知られている。この点において、比較的少ない土地で、より少ない人数が比較的短期間でより多くの水生生物を生産できるため、膨大な人口の需要を支えることができる。

中国は世界最大の尿素消費国であり、世界の尿素生産量の3分の1が中国で販売されている。中国、インド、そしてイラン、オマーン、サウジアラビア、カタールなど中東・アフリカの諸国が、世界で最も主要な尿素製造国である。近年、尿素製造分野では様々な進展が見られている。例えば2020年7月、インド政府(GoI)は中国からの輸入依存度を低減するため、2021年までに4つの新規尿素製造プラントを稼働させる計画を発表した。

TSP(三過リン酸塩)の年間生産量は約500万トンで、うち400万トンが国際取引されている。TSPは世界でもごく一部の国でしか製造されていない。中国、モロッコ、ブルガリア、イスラエル、エジプト、チュニジアの企業が世界最大のTSP製造・輸出国である。一方、ブラジル、バングラデシュ、米国、イラン、北西ヨーロッパ諸国が世界的なTSPの主要消費国となっている。DAPの国際価格上昇に伴い、従来DAPの経済的代替品と見なされてきたTSPの消費量は今後数年間で大幅に増加する見込みである。

[RuFQYXUXZg]

種類別では、特殊肥料セグメントは、硫酸カリウム、硝酸カリウム、リン酸一アンモニウム(MAP)、その他の特殊肥料にさらに分類される。2024年には硝酸カリウムセグメントが市場をリードした。硝酸カリウムは養殖用の水溶性肥料として使用できる。この肥料はカリウムおよび硝酸態窒素源であり、実質的に塩化物を含まない。硝酸カリウムは豊富なK(カリウム)とN(窒素)源であるため、水産養殖に理想的である。

肥料はコーティング処理により、数週間から数ヶ月にわたる栄養素の徐放が可能である。徐放性肥料は当初、肥料粒(溶融硫黄)を噴霧して製造されていましたが、現在ではポリマーコーティングがより一般的に採用されています。グリセロールエステル、エチレン酢酸ビニル共重合体、ジシクロペンタジエンは、世界的に普及しているポリマーコーティングです。様々な研究により、徐放性養殖池用肥料は速効性肥料よりも効果的であることが示唆されています。しかし、これらの肥料はほとんど使用されておらず、まだ広く注目されるに至っていません。

用途別分析

陸上養殖分野における養殖施肥需要の増加がアジア市場を牽引する見込み

用途別に見ると、世界市場は海水養殖と陸上養殖に分類される。北米や欧州諸国は主に海水養殖に依存している一方、アジア諸国は伝統的に地下水養殖に大きく依存してきた。しかし、インドや中国をはじめとするアジア諸国における中産階級人口の増加と、高付加価値の西洋風シーフードへの需要の高まりが相まって、近い将来における海水養殖セグメントの成長に大きく寄与する見込みである。

例えば、従来は欧米諸国で養殖されてきた大西洋サケがアジア諸国で人気を集めており、中国は年間約7万トンのサケ科魚類を輸入している(主にノルウェー、デンマーク、チリ産)。中国養殖業者は価格抑制と輸入依存度低減のため、サケ、マス、その他の温帯魚の養殖拡大に注力している。こうした要因により、肥料メーカーが近い将来、海水養殖分野の開拓と活用を進める可能性が高い。近年、インドをはじめ各国で海水魚のケージ養殖が推進されている。養殖魚のゲノム情報へのアクセス拡大と養殖生産システムの技術進歩が相まって、同国における海水養殖への関心が高まっている。ケージ養殖は欧米市場でも普及している。ノルウェーに本拠を置くAquafarm Equipment ASは、浮遊式ケージシステムのグローバル主要メーカーの一つである。はノルウェーに拠点を置く企業であり、浮遊式ケージシステムの世界有数のメーカーの一つである。

世界の海藻産業の成長は、海藻養殖肥料部門に直接的な影響を与えている。中国、インドネシア、韓国、フィリピンなどの主要な海藻生産・栽培国であるアジア諸国とは対照的に、西洋諸国、特に欧州諸国では、海藻の直接消費はまだ一般的な慣行として定着していない。この点において、海藻に関連する社会文化的意義に関して、欧州の消費者はアジアの消費者とは異なる。

陸上養殖肥料のタイプ別分析

多様な淡水魚への需要増加が淡水養殖の必要性を生む

種類別に見ると、陸上養殖セグメントは海水池と地下水池に細分化される。淡水養殖は主に国内消費および輸出向けに生産されるストライプドキャットフィッシュやティラピアの生産で普及している。特にアジア市場におけるこれらの魚の消費増加は、近い将来、淡水/地下水池における肥料需要を押し上げるだろう。

地域別インサイト

[0NTdUDIE4D]

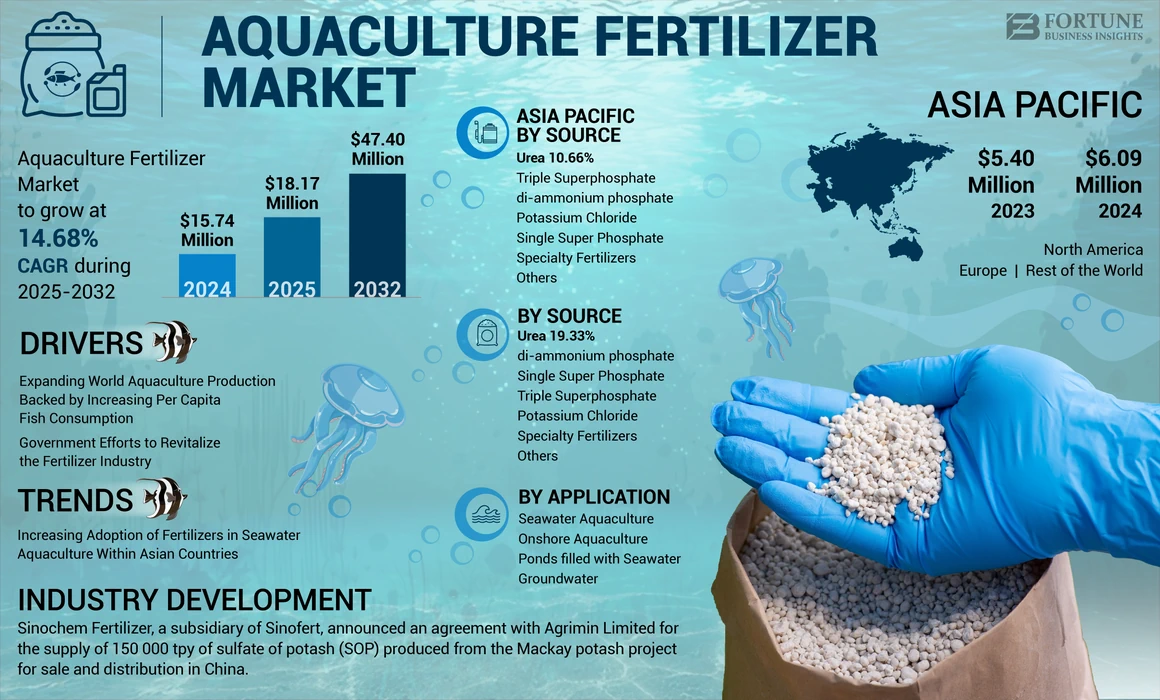

アジア太平洋地域の市場規模は2024年に609万米ドルに達した。中国は同地域で最も顕著な市場である。中国の養殖事業は淡水養殖が特徴的だ。中国では、国内の内陸水域の大部分において、依然としてコイが主要種として飼育されている。しかし近年、中国政府は貯水池を活用した養殖ベースの水産養殖にも注力している。中国は近い将来、沿岸・海洋水域と内陸水域の両方で水産養殖を拡大する可能性が高い。

[sICZ9VvChq]

インドは地域で最も成長が速い市場として台頭すると予測されている。この成長は、全国的に淡水エビ養殖の人気が高まっていることに起因する。同国におけるナマズやコイの人工繁殖は、淡水養殖業の発展にさらに寄与している。インドの汽水養殖は依然としてオオタイガーエビを中心に展開されている。しかし、ホワイトレッグエビの養殖は、その成長が速く、在来の疾病の発生率が低いことから、国内の養殖業者に池の施肥への投資を促している。カンボジア、フィリピン、 ブルネイ・ダルサラーム、タイ、シンガポール、ベトナムを含む東南アジアサブ地域は海に面している。これらの沿岸地域は近い将来、海水養殖に活用される見込みである。肥料会社は近い将来、地域拡大を図るためこれらの国々をターゲットとする可能性が高い。淡水エビ孵化場の増加は、世界的なエビ生産量の増加を後押ししている。米国に本拠を置くAquaculture of Texas, Inc.は、国内市場での競争力維持に注力する世界中の数多くのエビ孵化場の一つである。

国際市場全体の状況と同様に、北米の養殖肥料市場は依然として初期段階にある。しかし、予測期間を通じて、肥料メーカーは北米市場、特に米国をターゲットとする可能性が高い。国内の魚介類生産量を増やし、輸入依存度を低下させる必要性が高まっているためである。米国における海水養殖生産の大部分は、カキ、ムール貝、エビ、サーモンで構成されている。管理技術と技術の進歩により、より多くの魚種が一般に提供されるようになり、池・水槽施肥への関心が高まっている。

養殖肥料市場の主要企業一覧

ニュートリエン・リミテッド、ヤラ・インターナショナルASA、モザイク・カンパニーが世界市場で主導的地位を獲得

世界の肥料市場は中程度の集中構造を示している。業界の主要3社は、膨大な顧客基盤、強いブランド忠誠度、流通ネットワークを背景に、市場の大部分を占めている。合併・買収や提携・契約は、世界の養殖肥料市場における成長とグローバル展開のための二つの戦略である。環境や炭素排出量に関する懸念の高まりがメーカーに環境に優しい肥料の開発への投資を促し、養殖肥料の成長を加速させている。契約は、成長と世界的な拡大のために世界の養殖肥料市場で採用されている二つの戦略である。環境と炭素排出に関する懸念の高まりは、メーカーに環境に優しい肥料の開発への投資を促し、それによって今後数年間の成長を加速させている。

主要企業プロファイル一覧:

- URALCHEM JSC(ロシア・モスクワ)

- Sinofert Holdings Limited(中国・北京)

- Luxi Chemical Group Co. Ltd.(中国・聊城)

- Yara International ASA(ノルウェー・オスロ)

- ニュートリエン・リミテッド(カナダ、サスカトゥーン)

- ザ・モザイク・カンパニー (アメリカ、フロリダ州)

- OCP S.A.(モロッコ、カサブランカ)

- ICLグループ株式会社(イスラエル、テルアビブ=ヤッフォ)

- サウジ基礎産業公社(サウジアラビア、リヤド)

- コーク・インダストリーズ社(アメリカ、カンザス州)

業界の主な動向:

- 2024年2月: シンジェンタグループのモダン・アグリカルチャー・プラットフォーム(MAP)は、エンドス(Endos)と呼ばれる高効率肥料(EEF)製品の発売を発表。エンドスは内生微生物由来である。

- 2021年5月:中国化工集団(Sinofert)の子会社である中化肥料(Sinochem Fertilizer)は、アグリミン社(Agrimin Limited)と、マッカイカリウムプロジェクトで生産される硫酸カリウム(SOP)15万トン/年の中国向け供給・販売に関する合意を発表した。

- 2020年1月:中国化工集団の子会社であるシノケムは、大手化学メーカーであるケムチャイナとの合併を発表した。この合併により、同社は国内最大の農薬企業を形成することが期待されている。

- 2018年5月: ウラルケムJSCは第22回サンクトペテルブルク国際経済フォーラムにパートナーとして参加。同社は参加者や来賓に対し、無機肥料およびその他製品の生産における最新の開発状況と成果について説明を行った。

レポート対象範囲

本市場調査レポートは、業界に関する定性的・定量的知見を網羅しています。また、あらゆるセグメントの市場規模と成長率に基づく詳細な業界展望と分析を提供します。レポートで提示される主な知見には、関連市場の概観、競争環境、合併・買収などの最近の業界動向、SWOT分析、主要国の規制状況、養殖肥料業界の主要トレンドが含まれます。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2026-2034 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は14.49% |

|

単位 |

価値(百万米ドル) |

|

数量(トン) |

|

|

セグメンテーション |

原料別

用途別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に1817万米ドルであり、2034年までに6169万米ドルに達すると予測されている。

年平均成長率(CAGR)14.49%を記録し、予測期間(2026-2034年)において有望な成長を示す見込みである。

ソースに基づいて、尿素セグメントは予測期間中にリードすると予想されます。

一人当たりの魚の消費量を増やすことに裏付けられた世界の養殖生産の拡大は、市場の成長を促進する重要な要因です。

ウラルケム株式会社、中国化工集団公司、ルクシ化学集団有限公司、ニュートリエン・リミテッド、ヤラ・インターナショナル株式会社、およびMosaic Companyは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は、2025年にシェアの観点から市場を支配しました。

アプリケーションに基づいて、陸上養殖セグメントはグローバル市場で大きなシェアを保持しています。

アジア諸国内の海水水産養殖における肥料の採用の増加は、主要な市場動向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 204