空中射撃管制レーダー市場規模、シェア及び業界分析、プラットフォーム別(固定翼航空機、回転翼航空機、無人航空機(UAV)、ミサイル及び誘導弾薬、その他)、 周波数帯別(Xバンド、Kuバンド、Kaバンド、その他)、技術別(アクティブ電子走査アレイ(AESA)およびパッシブ電子走査アレイ(PESA))、配備モード別(スタンドアロン射撃管制レーダーおよび統合射撃管制システム)、地域別予測、2024-2032年

主要市場インサイト

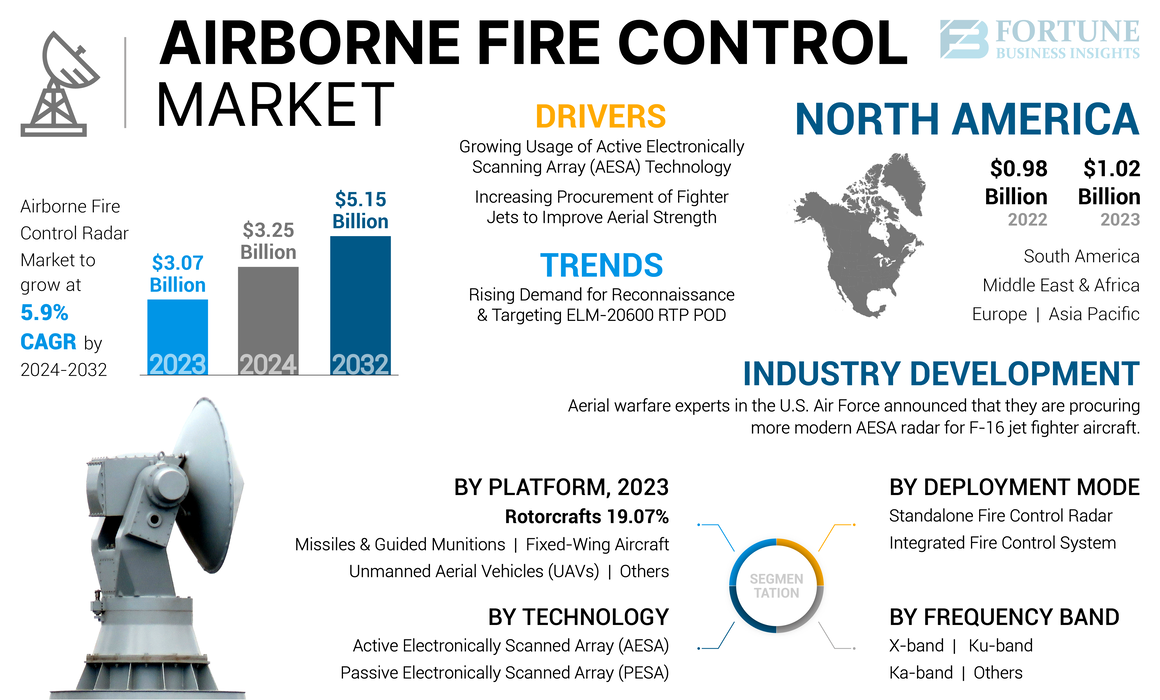

世界の航空機搭載型射撃管制レーダー市場規模は、2023年に30億7,000万米ドルと評価された。市場は2024年の32億5,000万米ドルから2032年までに51億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.9%を示すと予想される。北米は2023年に33.22%の市場シェアを占め、航空機搭載火器管制レーダー市場を支配した。

航空機搭載火器管制レーダー(FCR)システムとして知られる特殊レーダー技術は、兵器システムに正確な目標捕捉データを提供し、空中および海上目標への効果的な攻撃を容易にするために開発されている。現代の軍用機は、空対空戦闘、空対地攻撃、海上監視など様々な任務を遂行するためにこれらのレーダーに依存している。成長は、軍事支出の増加、AESA技術の採用拡大、および各国における空軍の近代化によって推進されている。

COVID-19パンデミックは防衛産業に深刻な影響を与えた。防衛産業の主要プレイヤーにおけるサプライチェーンの混乱が、複数の契約キャンセルの主因である。エアバスS.A.S.は、COVID-19パンデミックにより約22億米ドルの損失を被ったと発表した。

航空機の主要 OEM であるエアバス S.A.S. とボーイングは、航空機受注のキャンセルにより巨額の損失に直面しました。これらの企業は、経済危機を乗り切るため、航空機の納入を延期する計画を立てました。さらに、インド空軍がダッソー・アビエーション(フランス)に発注したラファール戦闘機の納入スケジュールにも影響が出ました。

ロッキード・マーティン社、ノースロップ・グラマン社、レイセオン・テクノロジーズ社などの企業は、技術的に高度な航空機搭載用射撃管制レーダーの開発に投資しています。これらのレーダーは、戦闘機や戦闘ヘリコプター(ヘリコプターの照準能力を向上させるために使用されており、今後数年間で市場の成長率に好影響を与えると予想されます。

日本の空中火器管制レーダー市場インサイト

日本では、防衛装備の高度化や空中領域での状況把握能力向上を目的として、空中火器管制レーダーの性能強化が重要視されています。高精度なターゲット追跡、迅速な脅威判定、複雑な環境下での信頼性確保といった要件を満たす先進技術への需要が高まり、レーダーシステムのデジタル化・高周波化・小型軽量化が進んでいます。国際的な安全保障環境が変化する中、日本の防衛関連企業にとっては、技術革新を推進し、信頼性と運用効率を両立させるソリューションを強化する絶好の機会となっています

世界の空中射撃管制レーダー市場概要

市場規模:

- 2023年 価値:30億7000万米ドル

- 2024年 価値:32億5000万米ドル

- 2032年 予測価値:51億5000万米ドル、2024年~2032年のCAGRは5.9%

市場シェア:

- 北米は2023年に33.22%のシェアで航空機搭載型射撃管制レーダー市場を支配しており、主要航空機メーカーの存在と強力な防衛投資が要因である。

- 軍事用無人航空機(UAV)セグメントは、2025年に28%のシェアを占めると予想される。

主要国のハイライト:

- 日本の航空機搭載射撃管制レーダー市場は、2025年までに1億5992万米ドルに達すると予測される。

- 中国は予測期間中に6.6%の高いCAGR(年平均成長率)を記録すると見込まれる一方、欧州は3.89%のCAGRで成長すると予測される。

- 周波数帯別では、Sバンドセグメントは2025年までに3億8225万米ドルの収益を生み出すと予測されています。

航空機搭載火器管制レーダー市場の動向

偵察・目標捕捉用ELM-20600 RTPポッドの需要増加が成長を促進

米国空軍およびカナダ空軍による航空機搭載射撃管制レーダーの需要増加が市場成長を促進している。目標探知装置への需要拡大が市場成長をさらに加速させる見込みである。さらに、イスラエル・エアロスペース・インダストリーズ社は偵察・目標捕捉用ELM-20600 RTPポッドを投入した。ELM-20600 RTP PODは合成開口レーダー画像、目標識別、地上移動目標指示機能を提供する。

地上目標の高品質なレーダー画像を提供します。また、長距離・広域監視・偵察、目標の正確な地理的位置データ、長距離戦闘損害評価を実現します。ELM-20600 RTP PODにより、戦闘機パイロットは柔軟な任務計画とリアルタイム目標評価が可能となります。防衛機関によるELM-20600 RTP PODの採用拡大が市場成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

空中射撃管制レーダー市場の成長要因

市場成長を牽引するアクティブ電子走査アレイ(AESA)技術の普及拡大

AESAベースのシステムの発展は、市場成長を牽引する主要な要因である。AESAは電波の電子制御により標的の方向を正確に特定可能であり、これが軍隊の関心を集めている。

アクティブ電子走査アレイ(AESA)技術は、高い任務信頼性と多目標追跡能力を実現するため、主に第5世代戦闘機に採用されています。このレーダー技術は、空対空・空対地作戦における空対空・空対地・空対地作戦のためのマルチミッション能力の代替モードを提供し、空対空ミサイル兵器能力を備えています。さらに、戦闘機が空対空目標を攻撃するための高解像度襲撃評価を提供するのにも使用される。

例えば2022年12月、SRC社は米国陸軍から精密射撃管制レーダー(PFCR)の改良・高度化契約を獲得した。このレーダーシステムは軽量・空冷式・低コストの3次元AESA(アクティブ電子走査アレイ)であり、各種兵器システムとの統合が可能で広範な運用を実現する。

世界規模での航空戦闘優位性の継続的な追求により、アクティブ電子走査アレイ(AESA)レーダーはほぼ全ての新規戦闘機における標準装備として広く採用されている。さらに、多数の旧式機もこれらのレーダーを組み込むためのアップグレードを受けており、これが世界の航空機搭載射撃管制レーダー市場の成長を牽引している。

航空戦力強化のための戦闘機調達増加が成長を促進

新興国は航空戦力強化のため空軍の近代化に注力している。この近代化には、高度な航空機搭載射撃管制レーダーシステムを装備した先進戦闘機の取得が頻繁に含まれる。例えば米空軍は2024会計年度にF-35A戦闘機51機の調達を計画しており、これは同部隊の戦力大幅増強を意味する。運用効率を維持するためには、レーダーシステムの対応するアップグレードが必要となる。

新型戦闘機は、優れた目標捕捉・追跡・交戦能力を提供する先進レーダーシステムとの連携を前提に設計されている。これらの戦闘機が調達されるにつれ、機体の高度な機能を最大限に活用できる最先端の空中射撃管制レーダーに対する需要も比例して高まる。

戦闘機の調達増加は市場にとって重要な成長要因である。各国が航空戦力を近代化し先進技術へ投資する中、これらの航空機を支援できる高度なレーダーシステムへの需要は今後も上昇を続け、市場成長を推進すると予想される。

抑制要因

これらのレーダーの高い維持コストが市場成長を阻害する可能性

空中射撃管制レーダー、特にアクティブ電子走査アレイ(AESA)などの先進技術を採用したものは、本質的に複雑なシステムである。これらのレーダーは、運用に特殊な部品と高度なアルゴリズムを必要とし、これが高い維持管理要求につながっている。これらのシステムの複雑な性質上、故障が発生すると広範な診断と修理が必要となり、コスト増につながります。

さらに、これらのレーダーは戦闘機やヘリコプターなどの大型システムに統合されることが多く、それら自体も独自の保守要件を有しています。航空機本体とレーダーシステム双方の維持管理が積み重なることで、予算とリソースに負担がかかります。運用コストの高さは保守点検の頻度低下を招き、システムの信頼性を損なう可能性があります。

さらに、技術の複雑さ、専門的な訓練の必要性、およびこれらのシステムに関連する運用コストは、投資や調達を妨げる要因となり得る。防衛機関が予算と作戦準備態勢のバランスを図る中、これらの保守上の課題に対処することは、成長を持続させる上で極めて重要となるだろう。

航空機搭載火器管制レーダー市場のセグメント分析

プラットフォーム別分析

固定翼航空機セグメントが最大シェアを占める(戦闘機におけるAFCRの採用拡大が要因)

プラットフォーム別では、市場は固定翼航空機、回転翼航空機、 無人航空機(UAV)、ミサイル・誘導弾薬、その他に分類される。

固定翼航空機セグメントは2023年に圧倒的な市場シェアを占め、2024年から2032年にかけて最も急速に成長するセグメントと見込まれています。この成長は、戦闘機における航空機搭載火器管制レーダー(AFCR)の採用拡大に起因しています。タレス社は軽量・多機能・モジュラー型の空中射撃管制レーダー「RDY-3」を開発した。RDY-3レーダーは第5世代戦闘機向けに費用対効果の高い戦闘システムを提供する。本レーダーは高度な戦闘モード、自動目標捕捉能力、マルチシュート機能、マルチトラック能力を備える。現在、インド空軍は戦闘機ミラージュ2000にRDY-3レーダー技術を採用している。

戦闘・監視・偵察・輸送用途における軍事用無人航空機(UAV)および無人航空システムの需要増加が市場成長を促進している。IAI(イスラエル)は小型戦術UAV(STUAV)やその他のコンパクト航空プラットフォームを含む各種UAVプラットフォーム向けにELM-2054レーダーを提供している。軍事用UAVセグメントは、2025年に28%のシェアを占めると予測されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

周波数帯別分析

Xバンドセグメントは戦闘機向け優位性で市場を支配

周波数帯域に基づき、市場はXバンド、Kuバンド、Kaバンド、その他に分類される。

Xバンドセグメントは予測期間中に最も高いCAGR(年平均成長率)を記録すると予想され、2023年には最大の市場シェアを占めました。戦闘機がXバンド周波数帯域で迅速に作戦をスキャンできることから、このセグメントの成長は加速しています。

AFCRシステムは電磁波および電波の送信に使用されます。電波の周波数は主にレーダー用途に依存する。Xバンドは2-4ギガヘルツの周波数帯域で構成される。この成長は、戦闘機がXバンド周波数帯域で単一目標追跡および二重目標追跡能力を容易に運用できることに起因する。追跡しながらスキャンする操作はSバンド周波数帯域で最も効率的である。Sバンドセグメントは2025年までに3億8225万米ドルの収益を生み出すと予測されている。

Kバンドは18-26.5ギガヘルツの周波数帯域で構成される。 Kaバンドは26.5-40ギガヘルツの周波数帯域で構成される。KU/K/KAバンドの拡張周波数帯域は、精密な空対地測距に設定されている。

技術別分析

>アクティブ電子走査アレイ(AESA)レーダーが提供する優れた精度がセグメント拡大を促進

技術別では、市場はアクティブ電子走査アレイ(AESA)とパッシブ電子走査アレイ(PESA)に区分される。

アクティブ電子走査アレイ(AESA)セグメントは市場で最大のシェアを占めると予測され、予測期間中に最も急速に成長するセグメントとなる見込みです。アクティブ電子走査アレイ(AESA)技術の統合は、航空機搭載射撃管制レーダー市場の成長を牽引する重要な要素である。AESAレーダーは従来の機械式走査アレイレーダーと比較して優れた精度を提供する。アクティブ電子走査アレイ技術の採用は、航空機搭載射撃管制レーダーシステムの能力を大幅に強化し、現代の軍事作戦に不可欠なものとしている。

受動電子走査アレイ(PESA)セグメントは、予測期間中に著しい成長を記録すると見込まれています。PESAシステムは一般的に、能動電子走査アレイ(AESA)システムよりも製造コストが低廉です。このコスト優位性により、予算制約のある軍事組織にとってPESAレーダーは魅力的であり、支出を大幅に増加させることなく、より多くの航空機に先進的なレーダーシステムを装備することが可能となります。

配備モード別分析

軍事近代化努力が独立型射撃管制レーダーの成長を促進

配備モードに基づき、市場は独立型射撃管制レーダーと統合射撃管制システムに区分される。

2023年時点で、スタンドアロン火器管制レーダーセグメントが市場最大のシェアを占めた。軍事近代化の取り組み、防衛予算の増加、脅威の進化、技術進歩により、このセグメントは成長を遂げている。各国が航空能力への投資を継続し新たな課題に適応する中、効果的なスタンドアロン火器管制レーダーへの需要は増加すると予想される。

統合射撃管制システムは、予測期間中に最も急速に成長するセグメントとして台頭すると予測される。このセグメントの成長は、制空権確保と進化する脅威への対応を目的とした軍用機、回転翼機、無人航空機(UAV)などの調達増加に起因する。

地域別分析

地域別では、市場は欧州、アジア太平洋、南米、中東・アフリカ、北米に分類される。

North America Airborne Fire Control Radar Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の航空機搭載火器管制レーダー市場は、2023年に10億2000万米ドルに達し、今後数年間は引き続き支配的な地位を維持すると予想されています。この地域は、航空機搭載火器管制レーダーの市場シェアで最大の割合を占めています。この成長は、ロッキード・マーティン社、ノースロップ・グラマン社、レイセオン・テクノロジーズ社などの主要航空機メーカーが同地域に拠点を置いていることに起因しています。

欧州は、予測期間において 3.89% の CAGR で成長すると予想されています。英国およびドイツの空軍による AFCR システムへの需要の高まりが、市場の成長を支えると予想されます。2022 年 6 月、 エアバス S.A.S. とドイツ空軍およびスペイン空軍は、115台のユーロファイター ESCAN レーダーを調達する契約を締結しました。英国とドイツの防衛予算の増加は、市場の成長をさらに後押しすると予想されます。英国政府は、2022年から2023年の会計年度において、555億米ドルの防衛予算を承認しました。

アジア太平洋地域は予測期間中に最も速い成長率を示すと推定される。これは中国における第5世代戦闘機の調達増加によるものである。さらに、中国やインドなどの新興経済国からの戦闘ヘリコプターや無人航空機(UAV)への需要拡大が、大きな成長機会をもたらすと予想される。

- 日本の空中射撃管制レーダー市場は2025年までに1億5992万米ドルに達すると予測される。

- 中国は予測期間中に6.6%の高いCAGR(年平均成長率)を記録すると見込まれる。

南米は空中射撃管制レーダー市場において収益性の高い機会を享受すると予測される。この成長は、戦闘機の運用性能向上を目的としたブラジルおよびアルゼンチン政府による、コスト効率の高い空中射撃管制レーダー技術への資金投入拡大に起因する。

中東・アフリカ地域は予測期間中に市場成長を牽引すると見込まれる。この急速な成長は、サウジアラビア、イスラエル、南アフリカの戦闘機におけるアクティブ電子走査アレイ(AESA)技術の採用拡大によるものである。

主要業界プレイヤー

サーブAB社、極限の火器管制レーダー性能を実現する先進レーダー技術を開発中

サーブAB社は、戦場作戦における極限の火器管制レーダー性能を提供するため、先進レーダー技術を開発しています。同社は次世代の PS-05/A 戦闘機用レーダーを製造しています。このタイプの戦闘機用レーダーは、第 5 世代戦闘機に状況認識能力を提供するように設計されています。戦闘機が長距離の目標を設定するための正確な照準性能を発揮します。さらに、ノースロップ・グラマン社は、F-35 ライトニング II などのプラットフォームで使用されている先進的なレーダー技術で知られています。また、ロッキード・マーティン社は、軍事用途向けの統合レーダーシステムを開発しています。

トップの 航空機搭載火器管制レーダー企業一覧:

- エアバス S.A.S. (オランダ)

- Bharat Electronics Limited (BEL) (インド)

- ジェネラル・ダイナミクス社(米国)

- イスラエル・エアロスペース・インダストリーズ社(イスラエル)

- レオナルド社(イタリア)

- ロッキード・マーティン社(米国)

- ノースロップ・グラマン社(米国)

- レイセオン・テクノロジーズ社(米国)

- サーブ AB (スウェーデン)

主な業界動向:

- 2024年4月:米空軍の航空戦専門家は、F-16ジェット戦闘機向けに、より近代的なアクティブ電子走査アレイ(AESA)レーダーを調達すると発表した。ノースロップ・グラマン社の関係者によると、 APG-83 AESA制導用スケーラブル・アジャイルビームレーダー(SABR)は、グループA機体の改造を必要とせず、F-16の構造・電力・冷却制約にシームレスに統合される。同社は米国F-22およびF-35戦闘機に搭載されたAPG-77およびAPG-81レーダーシステム向けに開発された技術を応用している。

- 2024年4月:防衛産業メーカーが戦闘機に先進レーダーを採用。技術が海上・商業用途へ拡大する中、磁気システムと部品が重要な役割を担う。

- 2023年9月:米空軍のB-52レーダー近代化計画向けに、レイセオン社がボーイング社へ初のB-52用アクティブ電子走査アレイレーダー(AESA)を納入。本レーダーはまずシステム統合・検証・試験段階に入る。

- 2023年5月: レイセオンは、同社のファントムストライクレーダーが韓国航空宇宙産業(KAI)のFA-50軽戦闘機に搭載されることを発表した。(KAI)のFA-50軽戦闘機に搭載されることを発表した。この先進レーダーは完全空冷式で、長距離にわたる脅威の探知・追跡・目標捕捉を実現する広範な能力を備えた射撃管制レーダーとして機能する。

- 2022年5月:レイセオン・インテリジェンス&スペース(RI&S)は、初期型APG-79(V)4レーダーシステムの飛行試験開始を報告した。このレーダーはアクティブ電子走査アレイ(AESA)アンテナを採用し、送受信モジュールに窒化ガリウム(GaN)を統合しており、この技術を採用した初の航空機搭載射撃管制レーダーとなった。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主にプラットフォーム別、周波数帯別、技術別、配備モード別、地域別の市場分析といった重要な要素に焦点を当てています。また、COVID-19が世界の防衛産業および射撃管制レーダー製品の研究思想に与えた影響についても示しています。本レポートは、市場の最新動向と重要な業界の発展を強調しています。さらに、予測期間中に市場の成長に寄与すると予想される複数の要因の分析を提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023年 |

|

推定年次 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGRは5.9% |

|

セグメンテーション |

プラットフォーム別

|

|

周波数帯別

|

|

|

技術別

|

|

|

配備モード別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2023年に30億7,000万ドルであり、2032年までに51億5,000万ドルに達すると予測されている。

2023年、北米市場価値は10億2,000万米ドルでした。

5.9%のCAGRで成長する市場は、予測期間中に着実に成長する予定です。

プラットフォームでは、固定翼の航空機セグメントは、最大のシェアを保持することでリードします。

スキャンされた配列AESAベースのシステムで戦闘機の調達が増加することは、市場の成長を推進しています。

Israel Aerospace Industries Ltd、Leonardo S.P.A.、およびLockheed Martin Corporationは、世界市場の主要なプレーヤーです。

米国は、予測期間を通じて最高の成長率を示すと推定されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 200

関連レポート