心室補助装置市場規模、シェア及び業界分析、製品別(左心室補助装置、右心室補助装置、両心室補助装置)、血流タイプ別(拍動流と連続流)、 用途別(移植までの橋渡し(BTT)、適応判定までの橋渡し(BTC)、最終治療(DT)、回復までの橋渡し(BTR))、エンドユーザー別(病院・外来手術センター、専門クリニック・その他)、地域別予測、2026-2034年

主要市場インサイト

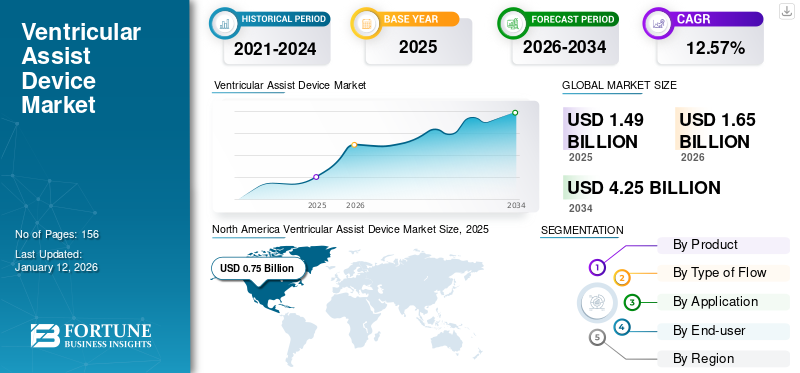

世界の心室補助装置市場規模は2025年に14億9000万米ドルと評価された。市場は2026年の16億5000万米ドルから2034年までに42億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.57%を示すと予測されている。北米は2025年に50.18%の市場シェアを占め、心室補助装置市場を支配した。

心室補助装置(VAD)は、重篤な症状を呈する心不全患者に埋め込まれ、心臓の心室から全身へ血液を送り出すことで機械的な循環補助を提供する。心不全の有病率増加が、世界的にこれらの装置の需要を後押ししている。

- 例えば、2023年に『Journal of Cardiac Failure』が発表したデータによると、20歳以上のアメリカ人約670万人が心不全を患っている。さらに、この数は2030年までに850万人に達すると予測されている。

さらに、効率的なデバイスを開発するための研究開発の取り組みに対する市場関係者の関心の高まりも、市場の成長を促進すると予想されます。

- 例えば、2022年8月、アボット社は、同社の左心室補助装置「ハートメイト3」を移植した患者に関する結果を発表しました。この装置の移植により、患者の生存率は向上し、この製品の採用は増加するでしょう。

COVID-19 のパンデミックの発生により、多くの非緊急手術が延期され、その結果、VAD 移植の実施件数が減少しました。さらに、サプライチェーンの混乱も市場の成長に影響を与えました。しかし、2021 年には、市場は前年と比較して大幅な成長を見ました。これは、ロックダウンの制限が解除され、その結果、治療のために心臓専門医を訪れる患者が急増したことによるものです。

日本の補助人工心臓(VAD)市場インサイト

日本では、重症心不全への対応力を高める取り組みが進む中、補助人工心臓(VAD)の役割がさらに注目されています。求められているのは、長期管理の安定性と患者の生活のしやすさを両立できる、安全性の高いデバイスです。治療選択肢が広がるにつれて、装着後の負担軽減、合併症リスクの抑制、在宅での運用サポートといった実用面への期待も強まっています。本レポートでは、世界の VAD 市場の動きが日本の心不全治療にもたらす新たな可能性と導入メリットをわかりやすく示します。

世界の心室補助装置(VAD)市場概要

市場規模と予測:

- 2025年市場規模:14億9,000万米ドル

- 2026年市場規模:16億5,000万米ドル

- 2034年予測市場規模:42億5,000万米ドル

- CAGR:2026年~2034年 12.57%

市場シェア:

- 北米は2025年に心室補助装置市場で50.18%のシェアを占め、心不全の有病率の上昇と先進的な機械的循環補助システムの採用拡大を背景に市場を牽引した。

- 製品別では、左心室補助装置(LVAD)セグメントが最大の市場シェアを占めた。これは、移植手術件数の増加と、製品革新と効率性に焦点を当てた主要プレイヤーによる強力な研究開発(R&D)イニシアチブによるものである。

主要国のハイライト:

- 米国:慢性心不全の有病率上昇と、機械的循環補助システムにおける技術進歩への注目の高まりを背景に、VADに対する需要が顕著に増加している。

- 欧州:研究開発への強力な投資と継続的な製品革新が成長を牽引。メーカーは次世代植込み型心臓ポンプの開発と、製品普及促進のための協業イニシアチブに注力している。

- 中国:医療インフラの急速な発展と、高度な心臓治療ソリューションへのアクセス拡大を目指す政府の優遇政策が、心室補助装置の需要を牽引している。

- 日本:高齢化人口の増加と心血管疾患の高い罹患率に加え、革新的な医療技術への強い注目が、VAD市場の成長を支えている。

心室補助装置市場の動向

機械的循環補助システムの需要を促進する技術開発の進展

医療業界における技術進歩は、医療従事者が人工知能(AI)を活用し、誤差を最小限に抑えながら臨床データを定期的に記録・監視することを可能にしている。AIアルゴリズムの高性能化は市場展望を変革するだろう。

AIは心血管疾患のリスク判定に有用であり、患者のリスク予測と治療の向上に活用できます。また手術中に患者の解剖学的構造、リスク因子、病歴などを分析し、手術結果の向上に寄与することも可能です。

心臓胸部外科分野では、機械学習アルゴリズムが心臓手術後の院内死亡率予測において標準的な手術リスクスコアを上回る性能を発揮します。したがって、心臓手術における技術の発展は、心室補助装置の導入を促進する可能性が高い。

医療機器の技術開発は、これらの機器の効率性を向上させています。これにより、機器を介した感染率も同時に低下しています。ハートメイトIIIやデュラハートなどの最新機器は、低回転速度、小型化、高効率化、解剖学的設計の改良といった特徴を備えています。2019年10月、メドトロニック社はHVADシステムと名付けられた新たな完全埋込型デバイスについて米国食品医薬品局(FDA)の承認を取得しました。この左心室補助装置(LVAD)は、体外電源へのケーブルラインを必要とせず完全に埋め込まれる。心機能が低下した患者に機械的循環補助を提供し、左心室から上行大動脈へ酸素化血液を送り出すのを助ける。したがって、市場におけるこうした効果的な装置の開発は、予測期間中の市場成長を促進すると期待される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

心室補助装置市場の成長要因

心不全患者の増加がVAD需要を拡大

心不全は世界的な主要死因の一つであり、欧米諸国では人口の1~2%以上に影響を及ぼしている。米国心臓協会(AHA)によると、米国における心不全の有病率は2030年までに著しい成長率で増加し、800万人以上の患者に達すると予測されています。2020年には、世界中で550万人以上が心不全の影響を受けていました。高齢者は心不全(HF)のリスクが高いため、高齢人口の増加もこの疾患の有病率を押し上げています。

薬物療法が十分に効果を示さず、心臓移植が不可能な場合、機械的循環補助装置が心臓循環を補助するために用いられます。これらは機能不全の心臓の機能を部分的または完全に代替するもので、機械的補助システムにはVAD(人工心室補助装置)、全人工心臓(TAH)、体外式膜型人工肺 (ECMO)ポンプ、大動脈内バルーンポンプ(IABP)などが含まれる。

心臓不全による罹患率の増加と死亡例の増加により、移植への橋渡し療法と最終治療の両方に使用できる VAD の需要が高まっています。

さらに、VAD の需要増加に対応するため、市場関係者は新製品の発売と生産能力の拡大に注力しています。例えば、2021年6月、アボット社は、需要の増加に対応するため、心室補助装置「ハートメイト3」の供給を拡大しました。

予測期間中は、慢性疾患の有病率が高いため、世界市場は大幅に成長すると予想されます。

世界的な心臓移植の待機期間の長期化により、製品需要が急増

世界的に心不全の発生率が増加するにつれて、心臓移植の需要も大幅に増加しています。しかし、需要を満たす十分な心臓ドナーが確保できないため、世界的に深刻な不足危機が生じています。米国保健資源サービス局(HRSA)が2022年3月に発表したデータによると、約105,800人の患者が心臓移植待機リストに登録されています。

心室補助装置(VAD)は、最終治療(DT)および移植橋渡し療法(BTT)として心不全を管理する重要なツールです。。DTとBTTは末期心不全に対する治療法である。米国食品医薬品局(USFDA)は、末期心不全患者に対する最終治療法として左心室補助装置(LVAD)を承認した。また、BTT用としてハートメイトIII、HVAD、ハートメイトIIがUSFDAの承認を得ている。臓器不足、心不全患者の増加、機械的循環補助技術の進歩が、これらの装置への需要を高めている。

心臓ドナーの供給と需要の著しいギャップが、今後数年間の市場成長を促進すると予想される。

抑制要因

VAD使用に伴う高コストが普及を制限

心臓ドナーの供給不足と心不全患者の増加により、これらのデバイスの普及率は上昇している。しかし、デバイス移植に伴う高額な費用が普及の障壁となっている。

- 例えば米国では、左心室補助装置(LVAD)の移植手術費用は約17万5千~20万米ドルに上る。

こうしたデバイス移植に伴う高額な費用が、世界的に患者層による採用を制限している。

移植後、デバイスが効率的に機能しなくなる場合もある。例えば、VADが血液を効果的に送り出せなくなる、あるいは電源供給が停止するといった問題が発生する可能性がある。こうした問題には直ちに対応が必要であり、ポンプの交換を要する場合もある。こうした要因が製品の普及を制限している。

したがって、装置に関連する高コストやその他の合併症が、予測期間における本装置の採用を制限する可能性がある。

心室補助装置市場のセグメント分析

製品別分析

左心室補助装置(LVAD)セグメントの成長を牽引する移植件数の増加

製品別では、市場は左心室補助装置(LVAD)、右心室補助装置、両心室補助装置に区分される。

LVAD セグメントは、世界的な患者への移植手術件数の多さから、2024 年には最高の市場シェアを占めました。市場関係者は、患者の心臓の部屋をサポートすることで心臓の正常な機能を助けるため、心不全やその他の心血管疾患の患者向けのこれらのデバイスの開発に注力しています。

- 例えば、2020年2月、アボット社は、開発中の完全埋込型左心補助システム(FILVAS)について、米国食品医薬品局(FDA)から画期的な医療機器(Breakthrough Device)の指定を受けました。

両心室補助装置(Bi-VAD)セグメントは、市場で大きなシェアを占めています。Bi-VAD は、LVAD よりも、慢性代償不全性心不全と診断された患者において、心室の効率的な働きを助けるため、その効率性が高くなっています。これらの装置は、左心室と右心室が心臓を通して血液を送り出すのを助けます。したがって、上記の利点が両心室補助装置の採用を促進しており、予測期間中の市場成長を牽引すると見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流量タイプ別分析

連続流デバイスの利用に伴う高効率性がセグメント成長を牽引

流量タイプに基づき、市場は拍動流と連続流に区分される。

連続流の利点により、2024年には連続流セグメントが大きな市場シェアを占めました。連続流デバイスには、メンテナンスの低減、騒音の最小化、交換頻度の低さ、可動部品の少なさといった利点があります。連続流デバイスの利点は、医師や研究者からの需要を高めています。市場の需要に応えるため、ハート社などの主要企業は、連続流デバイスであるDuraHeart LVADを発売しました。

脈動式フローセグメントは大幅なCAGRで成長すると予測される。脈動式フローデバイスは、慢性心不全患者を支援する移植までの橋渡し療法として広く受け入れられている。脈動式フローシステムは、心臓および血管系内の血流特性を忠実に再現できるためである。

用途別分析

診断検査の重要性に対する認識の高まりが市場成長を牽引

用途別では、市場は移植への橋渡し(BTT)、移植適格性獲得への橋渡し(BTC)、最終治療(DT)、回復への橋渡し(BTR)に区分される。

最終段階の心不全症例数の増加により、2024年には最終治療(DT)セグメントが最大の市場シェアを占めました。DTは移植に代わる選択肢であり、機能能力の向上、患者の寿命延長、心不全症状の緩和が可能です。左心室補助装置(LVAD)は、心臓移植を受けられない患者の治療における最終治療として適用されます。心臓ドナーの供給不足と心臓移植手術に伴う合併症が、このセグメントの成長を促進しました。

しかし、移植への橋渡し(BTT)セグメントは予測期間中に高い成長率を示しています。移植への橋渡し療法で使用されるデバイスは、患者が心臓移植のドナーを得るまでの限られた期間のみ使用されます。これらのデバイスは短期間の使用であるため、患者にとって合併症のリスクが低くなります。

エンドユーザー別分析

外科手術需要により、病院・外来手術センター(ASC)がより高いCAGRを記録する見込み

エンドユーザー別では、市場は病院・外来手術センター(ASCs)と専門クリニック・その他に区分される。デバイス留置や移植手術などの心臓手術を受ける患者の入院期間増加により、予測期間中は病院・外来手術センター(ASCs)セグメントが市場で支配的なシェアを占めると予想される。

専門クリニック及びその他セグメントは、先進国・新興国における専門クリニック数の増加と医師数の増加により、予測期間中に高いCAGRで成長すると見込まれる。これは予測期間中の市場成長を支えると予測される。

地域別インサイト

North America Ventricular Assist Device Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2024年に6億9000万米ドルに達した。この地域市場の優位性は、域内における心血管疾患の有病率増加に起因する。さらに、主要企業間での協業や合意が増加し、市場発展が重視されていることが、同地域における本デバイスの採用を促進している。

欧州は市場で第2位のシェアを占め、市場への投資増加と新製品の投入により、大幅なCAGRで成長すると予想される。

- 例えば、2021年1月にCorWaveは4000万米ドルの投資を調達し、画期的な技術である膜ポンプ技術を基盤とした植込み型心臓補助装置(LVAD)の開発に注力している。

このように、投資の増加を通じて、市場の主要プレイヤーはこれらのデバイスの採用を推進しており、これにより当該地域での需要が促進されると予測されています。

アジア太平洋地域の市場は、医療施設の進歩と有利な政府政策により、最も高いCAGRを示しました。医療機器メーカーは、市場での採用拡大を目的としてこれらのデバイスに投資を行っており、これが市場成長を促進すると予測されています。

ラテンアメリカおよび中東・アフリカ地域は、これらのデバイスに対する認知度の低さと医療分野における最近の発展不足により、市場シェアが比較的小さくなっています。さらに、政府機関による啓発プログラムの実施により、これらの国々における心不全の診断率と治療率が向上し、これらのデバイスの需要を後押ししています。

主要業界プレーヤー

VAD の販売が好調な企業が、心室補助装置の市場シェアを握る

アボットと ABIOMED は、この市場における有力企業であり、2024 年にはかなりの世界市場シェアを獲得しました。

アボットは、世界市場で大きなシェアを占めています。これは、同社がこのデバイスの販売で好調な業績を上げているためです。さらに、同社は、製品ラインアップをグローバルに拡大することを目的とした戦略的取り組みに注力しています。

この市場には、Berlin Heart 社や Jarvik Heart, Inc. 社などの企業も参入しています。これらの企業は、予測期間内に製品ポートフォリオを拡大し、市場シェアを強化するために、規制当局からの承認取得に注力しています。

さらに、CH Biomedical, Inc. や Calon Cardio-Technology Ltd などの企業は、自社製品を研究開発段階にあります。これらの製品の発売により、今後数年間で大きな市場シェアを獲得することが期待されています。

主要な心室補助装置メーカー一覧:

- Berlin Heart (ドイツ)

- ABIOMED (米国)

- アボット (米国)

- Jarvik Heart, Inc. (米国)

主な業界動向:

- 2022年11月 – Jarvik Heart, Inc. は、製品ポートフォリオの強化を目的として、Jarvik 2015 という心室補助装置の臨床試験を実施しました。

- 2022年9月 – アボットは、Walk Vascular, LLC を買収しました。Walk Vascular, LLC は、血栓を除去するための低侵襲の機械的吸引血栓除去システムの開発に携わる 医療機器 企業です。

- 2021年9月 – アボットは、希少疾患である肺動脈性高血圧症および血栓症の治療薬「CS1」の臨床第II相試験において、最先端のモニター装置「CardioMEMS」技術を採用するため、Cereno Scientific 社と提携しました。

- 2020年2月 – アボットは、ブランドの存在感を高めることを目的として、完全埋込型左心補助装置(LVAD)が画期的な医療機器に指定されたことを発表しました。

- 2019年2月 – Jarvik Heart, Inc. は、ブランドの存在感を高めるため、カザフスタンのアスタナにある国立心臓外科研究センターで、完全埋込み型心室補助装置を発表しました。

レポートの対象範囲

本調査レポートは詳細な競争環境を提示する。VAD植込み件数や提携・合併・買収などの主要業界動向を含む。さらに市場における新製品発売などの重要ポイントに焦点を当てる。加えて、地域別セグメント分析、主要市場プレイヤーの企業プロファイル、市場動向、COVID-19の市場への影響を網羅する。市場成長に寄与する定量的・定性的知見で構成される。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.75% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

血流タイプ別

|

|

|

適用別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年の16億5000万米ドルから2034年までに42億5000万米ドルに成長すると予測されている。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)12.57%で成長すると見込まれる。

左心室アシストデバイスセグメントは、製品ごとに市場をリードするように設定されています。

市場を促進する主な要因は、心不全の有病率と心室補助装置の浸透の増加です。

AbbottとAbiomedは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 156

関連レポート