パワー・トゥ・ガス市場規模、シェア及び業界分析:技術別(電解及びメタン化)、容量別(100KW以下、100KW~1000KW、1000KW以上)、エンドユーザー別(公益事業、商業、産業)、及び地域別予測、2025-2032年

パワーツーガスの市場規模

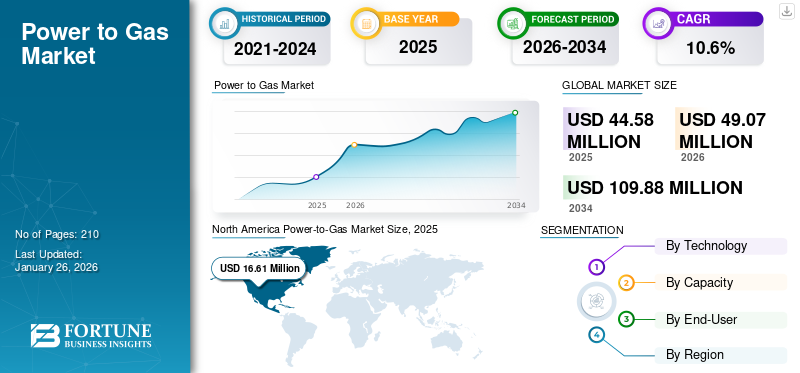

世界のパワー・トゥ・ガス市場規模は2024年に4,039万米ドルと評価された。市場は2025年に4,458万米ドル、2032年までに8,937万米ドルに達すると予測され、予測期間中のCAGRは10.45%を示す。北米は2024年に36.91%のシェアで世界市場を支配した。米国のパワー・トゥ・ガス市場は大幅に成長し、2032年までに推定3,331万米ドルに達すると予測されている。

パワー・トゥ・ガス技術は、電気を水素やメタンなどの合成ガスに変換する。この技術は、産業・輸送・暖房分野における化石燃料の代替として、再生可能エネルギーシステムへの移行において重要な役割を果たす。これらの合成ガスは脱炭素化に大きく貢献し、化石燃料への依存度を低減させることで温室効果ガス排出量を削減し、地球規模の気候変動対策に効果的に寄与する。世界各国の政府や産業は、気候目標の達成と化石燃料依存度の低減戦略の一環として、P2Gへの投資を拡大している。余剰再生可能エネルギー技術への世界的な関心と投資の高まり、支援政策やインセンティブが相まって、P2G市場は世界規模で拡大を続けている。

COVID-19がパワー・トゥ・ガス市場の動向に与えた世界的な影響は中程度であった。サービスや技術サプライチェーンの混乱、社会的距離確保の規範による活動制限により、多くの最終用途産業における消費の伸びが阻害されたためである。さらに、中国、米国、インドはパワー・トゥ・ガス技術を処理・導入する主要国である。これらの国々はウイルス感染の拡大を抑制するため、地域および国家レベルで産業活動の停止を経験し、その結果パワー・トゥ・ガスプロセスへの需要が減少した。

日本のパワー・トゥ・ガス(Power-to-Gas)市場インサイト

日本では、再生可能エネルギーの導入拡大と脱炭素化戦略の加速を背景に、パワー・トゥ・ガス技術への関心が高まっています。余剰電力を水素やメタンへ変換し、貯蔵・輸送・利用する仕組みは、エネルギーの安定供給と再エネ活用の最大化を同時に実現する重要なソリューションとして注目されています。また、グローバルで進む電解技術の高度化や水素インフラ整備の拡大は、日本における供給網強化と新たな事業機会につながり、長期的なエネルギー戦略を支える中核技術として期待されています。

パワー・トゥ・ガス市場の動向

政府支援による革新的技術の開発が商業機会を創出

世界各国の政府は、P2G技術の研究開発を支援するため、多額の財政的インセンティブ、助成金、補助金を提供している。これらの資金は、新技術開拓に伴う財務リスクを軽減し、民間セクターの投資を促進する。例えば欧州連合(EU)の「ホライズン2020」プログラムは水素・P2Gプロジェクトに多額の資金を配分し、イノベーションを促進するとともに新技術の商業化を可能にした。

日本政府はP2Gを含む水素技術の強力な推進役である。政府の「水素基本戦略」は2050年までの「水素社会」実現を掲げ、水素製造・インフラ・技術開発への大規模投資を推進している。政府支援には実証プロジェクトへの資金提供、水素インフラへの補助金、民間企業との連携が含まれる。例えば、福島水素エネルギー実証フィールド(FH2R)は政府支援プロジェクトであり、再生可能エネルギーを利用した電気分解とメタン化による水素製造を通じて、大規模P2G技術の実現可能性と潜在性を実証している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

パワー・トゥ・ガス市場の成長要因

産業の新たな可能性を解き放つ水素製造技術促進策

各国政府は、水素製造技術に関連する初期コストを削減するため、補助金、税額控除、助成金を提供している。例えば欧州連合(EU)は「水素戦略」を実施し、グリーン水素生産の拡大に向けた資金提供を含んでいます。こうしたインセンティブは財政的障壁を低減することでP2Gプロジェクトへの投資を促進し、導入と技術進歩を加速させます。

研究開発への資金配分は、水素生産・貯蔵における技術的課題の克服に寄与します。米国では、エネルギー省の水素・燃料電池技術局が、電解槽の効率向上とコスト削減に向けた研究を支援している。強化された研究開発は革新的な解決策を生み出し、P2Gをより実現可能で費用対効果の高いものにする。

炭素税や排出量取引制度などの炭素価格メカニズムを導入することで、化石燃料ベースのエネルギーは、よりクリーンな代替エネルギーに比べて高価になります。欧州連合(EU)の排出量取引制度(ETS)は、炭素排出コストがグリーン水素の導入を促進する制度の一例です。この経済力学の変化により、産業は炭素コストを軽減するためにパワー・トゥ・ガスシステムの導入を促進します。

市場発展を促進する再生可能エネルギー源の隆盛

パワー・トゥ・ガス技術における再生可能エネルギー源の積極的な活用は、太陽光や風力などの余剰再生可能エネルギーを水素や合成メタンに変換します。このプロセスはエネルギー貯蔵手段を提供すると同時に、電力系統のバランス調整、温室効果ガス排出削減、再生可能エネルギーのエネルギーシステムへの統合促進に寄与する。

風力や太陽光などの再生可能エネルギー源は本質的に間欠的であり、太陽が照っている時や風が吹いている時のみエネルギーを生産する。P2Gは、ピーク生産期間に発生する余剰電力を水素に変換し、貯蔵して後で使用できるようにする解決策を提供する。この変換は間欠性の課題解決に寄与し、再生可能エネルギーの信頼性を高め、エネルギーミックスにおけるその割合を増加させます。

デンマークは豊富な風力資源を活用し、グリーン水素を生産する計画です。デンマークのプロジェクト「グリーン水素ハブ」は、余剰風力発電を利用して水素を製造し、これを貯蔵して様々な分野で利用することを目指しています。このプロジェクトはエネルギー貯蔵能力を強化すると同時に、デンマークの野心的な再生可能エネルギー目標と脱炭素化目標を支援します。

抑制要因

低効率とエネルギー損失が市場成長を阻害する可能性

変換プロセスの効率は、水素や合成メタンの生産コストに直接影響します。効率が低いと、同量のガスを生産するためにより多くの入力エネルギーが必要となり、生産コストが高くなります。これにより、より高い効率を提供できるバッテリーや揚水発電などの他のエネルギー貯蔵・変換技術と比較して、パワー・トゥ・ガスの競争力が低下する可能性があります。

変換プロセスにおける高いエネルギー損失は、再生可能エネルギーの浪費を招く。例えば、P2Gで使用される電解槽の効率が60%しかないと、投入エネルギーの40%が熱として失われる。この非効率性は、再生可能エネルギー資源の利用最大化という目標を損ない、持続可能なエネルギーソリューションへの投資を検討する関係者にとって魅力が低下する。

パワー・トゥ・ガス産業は再生可能エネルギーの統合支援と温室効果ガス排出削減を目的としているが、低効率はこれらの環境メリットを損なう。損失を補うために必要な追加エネルギーは非再生可能源から供給されることが多く、結果として全体の炭素排出量が増加する。これにより、従来の化石燃料ベースのシステムに対するP2Gの環境的優位性が損なわれ、世界のパワー・トゥ・ガス市場の成長が抑制される。

パワー・トゥ・ガス市場のセグメント分析

技術別分析

高効率かつ広範な普及により、電解技術が市場を支配している

技術別では、市場は電解技術とメタン化技術に区分される。

電解は、その高い効率性と広範な利用可能性により、市場で圧倒的なシェアを占めています。プロトン交換膜(PEM)や固体酸化物電解槽などの現代的な電解装置は、70~80%の効率を達成しており、このプロセスを経済的に実現可能なものにしています。さらに、電解技術は成熟しており広く利用可能であるため、産業用途から輸送、エネルギー貯蔵に至るまで、様々な用途での採用を促進しています。この入手容易性と効率性により、電力からガスへの変換市場では電解が優先的に選択されています。

メタネーションは世界市場で第二の主要シェアを占めていますが、直接水素製造よりも効率が劣ります。既存の天然ガスインフラを活用でき、再生可能エネルギーを現行ガスネットワークと互換性のある形態で貯蔵する手段を提供する。この互換性とCO2利用可能性により、メタン化はP2G分野において重要な補完技術となっている。

容量別分析

燃料生産需要の増加により100KW-1000KWが市場を支配

容量ベースでは、市場は以下のように区分される:100KW以下、 100kW~1000kW、1000kW超の区分に分類される。

100kW~1000kWの容量帯は、燃料生産需要の増加によりパワー・トゥ・ガス市場シェアを支配している。この範囲は産業用途や分散型エネルギーシステムに最適であり、拡張性、効率性、コストのバランスを提供する。産業が脱炭素化を追求し水素などのクリーン燃料を採用する中、これらの中規模P2Gシステムは再生可能エネルギー貯蔵、系統バランス調整、地域水素生産の需要増に対応し、市場を牽引している。

100kW以下のセグメントは、小規模・パイロットプロジェクト、住宅用途、地域エネルギーシステムへの適合性から市場で第2の主要セグメントである。これらの小型ユニットは、P2G技術の試験・実証に不可欠であり、早期導入を促進し、より大規模な設備導入への道を開くことで、世界のパワー・トゥ・ガス市場規模を牽引します。

エンドユーザー別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

公益事業における水素消費需要の拡大がパワー・トゥ・ガス技術導入を促進

エンドユーザー別では、公益事業、商業、産業に市場が区分される。

公益事業部門は、クリーンエネルギー源としての水素需要の高まりにより市場を支配している。公益事業者は、余剰再生可能電力を水素に変換するP2G技術を推進し、大規模なエネルギー貯蔵、系統バランス調整、再生可能エネルギー源の統合を促進している。この能力は、規制および環境目標に沿った持続可能なエネルギーシステムへの移行を支援する。

化学、精製、鉄鋼生産などの産業では、様々なプロセスに大量の水素を必要とします。これらのセクターが炭素排出量の削減とより環境に優しい操業への移行を目指す中、P2G技術は現場での水素製造のための信頼性が高く拡張性のあるソリューションを提供します。この持続可能な水素製造方法への需要が、P2G市場における産業部門の重要な存在感を後押ししています。

地域別分析

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査されました。

North America Power-to-Gas Market Size, 2024

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

世界的に見て、北米が市場を支配し、Power-to-Gas(P2G)の大部分を占めています。北米は堅調な再生可能エネルギー部門を牽引しており、風力および太陽光発電容量が急速に拡大しています。これにより、P2Gプロセスに利用できる豊富な再生可能電力が供給され、同地域の持続可能なエネルギーソリューションへの移行を支えています。米国では、エネルギー省の水素プログラムや公益事業会社と再生可能エネルギー開発業者との提携といった取り組みがP2Gプロジェクトを推進している。例えばカリフォルニア州の先進的クリーンエネルギー貯蔵プロジェクトは、電解による大規模な再生可能水素生産の実証を目指している。

アジア太平洋地域は市場で第二位の規模を誇る。同地域では急速な経済成長と都市化が進み、エネルギー需要が大幅に増加している。この需要に加え、環境問題への関心の高まりや炭素排出削減への取り組みが相まって、P2Gを含む再生可能エネルギー技術への投資が急務となっている。韓国の「水素経済ロードマップ」では、水素生産インフラ、燃料電池、P2G技術への投資が明記されている。こうした取り組みは、P2G市場の成長を牽引する同地域の決意と能力を裏付けている。

欧州市場は、EU水素戦略やドイツ・フランスなどの国家水素戦略といった取り組みにより、水素生産の強力な基盤を確立している。これらの戦略は、産業・運輸・暖房など多様な分野を支援するため、P2Gを含む水素生産技術の開発を推進している。欧州連合(EU)は「欧州グリーンディール」の下で野心的な目標を設定し、2050年までの気候中立を目指している。これには、P2Gプロセスに必要な電力を供給する風力や太陽光などの再生可能エネルギー源への大規模な投資が含まれます。

主要業界プレイヤー

企業は、エンドユーザー産業の特定ニーズに応じたプロジェクト拡大に注力し、自社の地位強化を図っている

世界のパワー・トゥ・ガス市場は高度に分断化されており、主要プレイヤーや一部の中規模地域プレイヤーが、バリューチェーン全体で地域・国家レベルに多様な電力技術を提供している。多数の企業が、顧客の特定ニーズに応えるため、様々な国で積極的に事業を展開している。

McPhyは中国河北省のJiantou Yanshan (Guyuan) Wind Energyに4MWの水素製造プラットフォームを納入した。このコンパクトシステムには2基のMcLyzer 400-30電解モジュールが含まれ、200MW風力発電所の余剰電力をクリーンな水素に変換する。

主要パワー・トゥ・ガス企業一覧:

- ネルASA(ノルウェー)

- ITMパワー(英国)

- マクファイ・エナジー(フランス)

- シーメンス(ドイツ) (ドイツ)

- MAN Energy Solutions(ドイツ)

- 日立造船 イノバ AG(スイス)

- ティッセンクルップ(ドイツ)

- エレクトロチャエア(ドイツ)

- ENTSOG AISBL(ベルギー)

- GRTgaz (フランス)

主要産業動向:

- 2024年6月: シーメンス・エナジーは、サウジアラビアの2つのガス火力発電所向けに、総額15億米ドルの長期保守契約を獲得した。この25年間の契約には、シーメンスが同国向けに合計約4GWの電力を発電する発電所技術を提供することが含まれる。タイバ2およびカッシム2と命名されたこれらの発電所は、今後数年間でサウジアラビア西部および中部地域に建設される予定である。

- 2024年5月: ネル・エーエスエーの完全子会社であるネル・ハイドロジェン・エレクトロライザーASは、リライアンス・インダストリーズ・リミテッド(RIL)と技術ライセンス契約を締結した。本契約により、RILはインド国内におけるネル社のアルカリ電解装置の使用独占権を獲得。さらに、RILは自社使用を目的としたネル社アルカリ電解装置の全世界での製造権も付与された。

- 2024年3月: ITM Powerは、東京ガス株式会社の横浜テクノステーションへのNEPTUNE電解装置の納入・設置について、住友商事との提携を発表した。これは海外で製造されたメガワット級PEM電解装置が日本に輸入され導入される初の事例となる。

- 2024年3月: ティッセンクルップは脱炭素化の一環として、2028年までにドイツ・デュイスブルクの製鉄所をGET H2水素パイプライン網に接続することで、ガス輸送システム事業者であるノーウェガ、OGE、ティッセンガスと合意した。GET H2パイプラインプロジェクトは、グリーン水素生産拠点とニーダーザクセン州およびノルトライン・ヴェストファーレン州の産業消費者を結びつけることを目指している。

- 2023年9月: 欧州を代表する電池リサイクル企業であるFortum Battery Recyclingは、フィンランドのイカアリネンにあるリサイクル施設の開発のために、ビジネス・フィンランドから450万米ドルの助成金を受けた。同社は本工場の機械処理能力を拡大し、ハルヤヴァルタにある湿式製錬プラントの稼働効率向上を図る。

- 2021年10月: ITMパワーは、自社開発の燃料補給ステーションとパワー・トゥ・ガス設備の両方で、1秒未満の応答時間を達成したと発表した。英国イノベーション庁(InnovateUK)が支援するパワーエレクトロニクスプロジェクトの完了により、システムの「起動」応答は800ミリ秒(40サイクル)、「停止」応答は140ミリ秒(7サイクル)を実現した。この成果により、ITM Powerの電解槽システムは、現行の主要電力系統バランス調整支払い構造よりも厳格な周波数応答サービスへの適格性を獲得。応答性向上の可能性から、より高い稼働率に基づく支払いを受けられる立場にもなった。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスプロセス、電池の主要供給源などの重要側面を重点的に取り上げる。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートでは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは10.45% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

技術別

|

|

容量別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2024年の市場規模は4000.39百万米ドルでした。

市場は、予測期間中に10.45%のCAGRで成長する可能性があります。

電気分解セグメントは、パワーツーガステクノロジーのグローバルな開発により、市場をリードしています。

北米の市場規模は、2024年に1億9,100万米ドルでした。

水素生産技術を促進し、再生可能エネルギー源における繁栄を目的とする規定が、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、Nel ASA、ITM Power、およびSiemensです。

世界の市場規模は、2032年までに8937百万米ドルの評価を記録すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 210