電気自動車パワートレイン市場規模、シェア及び業界分析:車両タイプ別(二輪車、三輪車、マイクロカー、乗用車(ハッチバック/セダン及びSUV)、商用車(軽自動車及び中型・大型車両))、製品タイプ別(モーター(モーター固定子、回転子、シャフト及びベアリング、永久磁石、ケーシング及び配線・コネクタ)、 トラクションインバーター(IGBT/SiCパワーモジュール、マイクロコントローラー、センシングエレメント)、車載充電器)、推進方式別(BEVおよびPHEV)、モーター定格出力別(50kW未満、50kW~250kW、250kW以上)、および地域別予測、2026-2034年

主要市場インサイト

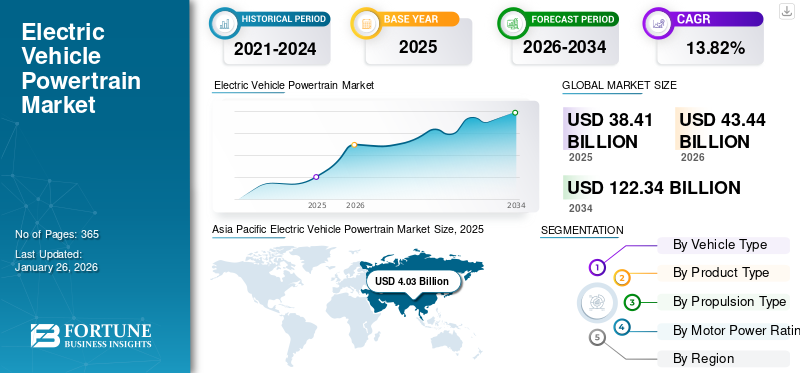

世界の電気自動車パワートレイン市場規模は2025年に384億1000万米ドルと評価され、2026年の434億4000万米ドルから2034年までに1223億4000万米ドルへ成長し、予測期間中に13.82%のCAGRを示すと予測されている。アジア太平洋地域は2025年に5.47%の市場シェアを占め、電気自動車パワートレイン市場を牽引した。持続可能な輸送手段への需要増加とバッテリー・モーター効率の向上により、世界市場は著しい拡大を遂げている。市場動向としては、性能向上を目的とした炭化ケイ素インバーターの採用、高電圧アーキテクチャの開発、e-axleの統合などが挙げられる。

日本の電気自動車(EV)パワートレイン市場インサイト

日本のEVパワートレイン市場は、電動化加速と環境目標の強化を背景に、技術革新が急速に進展しています。高効率モーター、インバーター、バッテリー管理システム(BMS)といった主要コンポーネントの性能向上が重視され、軽量化、エネルギー効率の最適化、熱管理技術の強化が重要なテーマとなっています。また、国内外の自動車メーカーが次世代EV開発を進める中、競争力の源泉となるパワートレインの高度統合化が求められています。グローバル市場の拡大に伴い、日本企業は精密工学と先端技術を活かした高付加価値ソリューションの提供により、新たな成長機会を迎えています。

電気自動車パワートレイン市場概要

市場規模とシェア:

- 2025年市場規模:340億3,000万米ドル

- 2026年予測:384億米ドル

- 2034年予測:946億7,000万米ドル

- 年平均成長率(2026~2034年):13.82%

- 主要地域:アジア太平洋地域(2025年シェア5.47%)

- 主要車両セグメント:乗用車

- 高成長セグメント:電動二輪車および小型商用車(LCV)

主要市場動向と推進要因:

- コスト最適化設計製造:自動車メーカーはコストと複雑性を削減するためパワートレイン構造を最適化(例:テスラのギガキャスティング、BYDの自社システム)。

- 専用EVプラットフォーム:専用設計のEVアーキテクチャは空間効率・安全性・性能を向上させる(例:インドにおけるミンダ・フラッシュ提携)。

- 炭化ケイ素(SiC)の統合:SiCを採用した次世代駆動用インバーターは、エネルギー効率を高め、重量を削減します。

- 政府規制:厳格な排出ガス規制(2035年までのEU内燃機関車禁止、ZEVプログラム)がEVパワートレインの革新を加速。

- 燃料コスト圧力: 世界的な燃料価格の上昇によりEVは費用対効果の高い選択肢となり、地域を問わずEV所有率が上昇中。

市場の課題:

- 充電規格の分断化: 統一された充電プロトコルの欠如が、国境を越えた相互運用性を制限している。

- 高コストなバッテリー: バッテリーパックはEVコストの最大40%を占め、普及の妨げとなっている。

- アフターマーケットの制約: 新規参入企業は、EV専用部品向けのサービス・修理ネットワークの拡大に苦戦している。

電気自動車のパワートレインは、バッテリーからの電気エネルギーを機械的運動に変換する中核システムであり、電気自動車の推進力を生み出す中核システムである。電動モーター、インバーター、バッテリーパック、トランスミッションなどの主要コンポーネントで構成され、これら全てが連携してシームレスな動力伝達を実現する。従来の内燃機関(ICE)パワートレインとは異なり、EVシステムは高効率、瞬時トルク、可動部品の少なさにより、メンテナンス需要を低減する。電動化が進む中、バッテリー技術とモーター効率の革新がEVパワートレインの性能向上を継続的に推進している。

テスラ、ボッシュ、ZFなどの主要企業は次世代パワートレイン技術に投資を進めています。シェフラーとヴィテスコの戦略的合併・提携などにより、競争環境はさらに変化しています。

COVID-19パンデミック期間中、工場閉鎖、サプライチェーンのボトルネック、半導体不足により市場は深刻な混乱に見舞われました。しかし、パンデミック後の回復期には、政府の補助金政策とクリーンエネルギーへの世界的な関心の高まりを背景に、EV需要が急増しました。これに対応し、自動車メーカーは電動化計画を加速させ、バッテリー技術とパワートレイン革新への投資を拡大しています。

電気自動車パワートレイン市場の動向

コスト設計アプローチとEV専用プラットフォーム構築が最新の市場動向

設計コスト最適化(DTC)アプローチは、性能と品質を維持しつつ、可能な限り低コストで電動パワートレイン部品・システムを設計・製造することに焦点を当てています。自動車メーカーとパワートレインメーカーは、材料使用量、製造の複雑さ、運用コストの削減に重点を置いた、コスト主導の設計哲学へと移行しています。例えば、 テスラのギガキャスティング技術は車体フレームに必要な部品点数を削減し、製造コストの削減と組立の簡素化を実現している。BYDの自社生産によるバッテリーとモーターは、コスト管理の強化とサプライチェーン効率の向上をもたらしている。

- 例えば2024年12月、TELOはEVパワートレインの新価格体系とトリムパッケージを発表し、効率的な設計と現地生産によるコスト削減を強調した。部品統合の最適化により、同社は高品質と革新性を維持しつつ、高性能バッテリー電気自動車(BEV)の価格競争力向上を目指している。

ネイティブEVプラットフォームとは、バッテリーパックと電動駆動系の統合性を高める車両アーキテクチャであり、これにより車両の操縦性と安全性が向上し、室内空間と乗員快適性が最大化され、航続距離が延伸され、パワートレインへの負荷が軽減される。

- 2025年1月、ミンダ・コーポレーションはフラッシュ・エレクトロニクスとの提携を発表し、主要部品の現地生産に焦点を当てた先進EVプラットフォームの共同開発を開始した。この協業は、革新的なパワートレインと電子ソリューションを統合することでインドのEVエコシステムを強化し、持続可能なモビリティへの業界移行を支援することを目的としている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

厳格な排出規制と燃料価格上昇が市場成長を牽引

厳格な排出規制により、自動車メーカーは内燃機関から電動パワートレインへの移行を迫られている。世界各国政府は厳格な炭素削減目標を実施し、ガソリン車の段階的廃止を進め、EV普及促進のための財政的インセンティブを提供している。カリフォルニア州のZEV規制や欧州連合(EU)の2035年までの新規内燃機関車販売禁止といった規制要件が、先進的なEVパワートレイン技術への投資を加速させている。

- 欧州環境庁(EEA)の電気自動車に関する報告書によると、電気自動車(EV)の温室効果ガス(GHG)排出量はガソリン車やディーゼル車に比べて約17~30%低い。さらに2050年までに、一般的な電気自動車のライフサイクル排出量は少なくとも73%削減される可能性がある。

燃料価格の上昇と変動する世界石油市場により、EVはガソリン車・ディーゼル車に比べ費用対効果の高い選択肢となりつつある。燃料費の高騰は内燃機関車(ICE)の総所有コストを押し上げる一方、電気料金は比較的安定している。充電インフラの拡充や、アマゾンやウーバーといった企業によるフリート電動化への優遇措置が、EVパワートレインの需要をさらに後押ししている。例えば、 テスラ・モデル3を自宅で充電する場合のコストは1マイルあたり約0.05~0.10米ドルであるのに対し、現行燃料価格では内燃機関車の燃料補給コストは1マイルあたり0.12~0.20米ドルかかる。

- EU主要都市の家庭用電気料金と週間燃料価格を分析したT&Eの調査によると、2022年9月時点でガソリン車による100km走行は平均80%、ディーゼル車では50%高コストであり、平均的な電気自動車を上回っていた。家庭での充電コストは100kmあたり約7.50米ドルである。

市場の制約要因

標準化充電インフラの不足が市場成長を抑制

世界的に統一された標準的なEV充電インフラの欠如は、電動パワートレインの普及に重大な課題をもたらし、電気自動車パワートレイン市場の成長に影響を与えています。地域や自動車メーカーによって異なる充電規格が採用されているため、充電インフラは分断化されています。充電規格間の互換性不足はEV所有者に不便をもたらし、国境を越えた移動を制限します。例えば、日産リーフ(CHAdeMO規格)はアダプターなしでは欧州のCCS充電ステーションを直接利用できず、充電の利便性と柔軟性が低下します。

- J.D.パワーの2024年調査ハイライトによると、低速なレベル2充電器に対するユーザー満足度は低下している一方、急速充電器への評価は徐々に改善している。しかし、多くのEV所有者は依然として長い充電時間や信頼性の低いステーションに不満を抱えている。EVユーザーの約5人に1人が充電器の故障や長い待ち時間に遭遇しており、充電体験全体に悪影響を与えている。

内燃機関(ICE)車と比較した電気自動車の初期購入コストの高さは、大衆市場への普及における大きな障壁となり、パワートレイン市場の拡大を制限している。バッテリー単体で電気自動車の総コストの30~40%を占める。高コストの要因は、リチウム、コバルト、ニッケルといった高価な原材料に加え、電池セルやモジュールの複雑な製造プロセスに起因している。例えば2023年時点のリチウムイオン電池の平均コストは約139米ドル/kWhであり、内燃機関車(ICE)とのコスト競争力達成に不可欠とされる100米ドル/kWhの閾値を依然上回っている。

市場機会

フリート電動化と専用設計が市場成長機会を提供

乗用車は現在、電気自動車市場で最大のセグメントを占め、電動パワートレイン需要の最大量を占めています。乗用車の電動化は、政府規制、財政的インセンティブ、消費者の採用拡大、そして車両性能と効率性の向上によって推進されている。例えば、テスラのモデル3およびモデルYにおけるデュアルモーター構成は、加速性能と航続距離を向上させると同時に、生産の複雑さを軽減している。都市部配送やラストマイル物流向けの電気軽商用車(eLCV)の需要拡大は、専用電気パワートレインソリューションの必要性を高めている。アマゾン、フェデックス、 DHLなどの大手企業は、持続可能性目標達成のため電気配送車両への移行を進めている。これに対応し、自動車メーカーは最適化されたパワートレイン構成を備えた専用設計の電気LCVを投入している。例えばフォードのE-トランジットやリビアンのEDV(電気配送バン)は、コスト・航続距離・積載量のバランスを考慮した単一モーター構成で設計されている。

さらに、新興市場における電動二輪車・三輪車の普及拡大が、コンパクトで効率的なパワートレインの需要を牽引している。電動二輪車は、運用コストの低減と燃料依存度の低下、都市部におけるラストマイル配送の需要高まり、電動スクーター・オートバイへの政府優遇措置により、個人移動手段や配送サービスで採用が進んでいる。例えば、 ハーレーダビッドソンのLiveWire 電動バイクは、105馬力を発生する高トルクモーターと146マイルの航続距離を特徴としており、電動二輪車の性能ポテンシャルを示している。

さらに、農業車両を含むオフハイウェイ車両や軍用・特殊用途車両の電動化が、予測期間中の電動パワートレイン需要を牽引する見込みです。

市場の課題

堅牢なアフターサービス体制の構築は、新規参入企業にとって重要な課題の一つである

電気自動車のアフターセールス向け堅牢なサービスネットワークの構築は、顧客満足度と長期的な顧客維持を確保するために不可欠である。従来の内燃機関車両とは異なり、EVは独自のパワートレインシステム、ソフトウェア、バッテリー技術を有するため、メンテナンスや修理には専門的な知識と技能が必要となる。組織化されたアフターセールスサービスインフラは、定期メンテナンス、 トラブルシューティング、修理に対して迅速かつ効率的なサポートを提供でき、EVの信頼性に対する消費者の信頼と確信を築く上で不可欠である。さらに、サービス技術者にEV技術の複雑さを教育し、適切なツールやリソースへのアクセスを確保することは、効果的なサービス提供に極めて重要である。包括的なアフターセールスサポートシステムは、所有体験を向上させるだけでなく、消費者が抱えるメンテナンスコストやサービスアクセスの懸念に対処し、最終的にロイヤルティを育み、将来的に新規顧客が電気自動車を検討するよう促す。EV市場が成長する中、アフターサービスを優先する企業は競争優位性を獲得し、急速に進化する市場環境における地位を確固たるものとするでしょう。

セグメント分析

車両タイプ別

持続可能な交通手段への需要増加が乗用車セグメントの成長を促進

車両タイプ別では、市場は二輪車、三輪車、マイクロカー、乗用車、および商用車に区分される。

2024年、乗用車セグメントが市場で最大のシェアを占めました。環境意識の高まりと持続可能な交通手段への世界的な移行が、電気乗用車の優位性を後押ししています。都市化と交通渋滞は、特にEVがよりクリーンな代替手段を提供する大都市圏において、その普及をさらに加速させています。航続距離、充電インフラ、車両性能の継続的な進歩が、消費者の信頼を強めています。

- 国際エネルギー機関(IEA)によると、2023年に世界で新規登録された電気自動車は約1,400万台に達し、2018年の6倍以上となった。これは電気自動車市場が成熟する中でも成長が堅調であることを示している。

二輪車セグメントは、都市化の進展と交通渋滞の悪化により、最も急速に成長している分野として台頭している。コンパクトなサイズが、人口密集都市におけるコスト効率の良い通勤手段として好まれる理由である。

三輪車セグメントは、特に都市部や準都市部で手頃なラストマイル輸送ソリューションへの需要が高まる中、着実な成長を見せている。乗客・貨物輸送における手頃な価格と効率性により、従来型の燃料駆動人力車に代わる現実的な選択肢となっている。

- 国際エネルギー機関(IEA)の「Global EV Outlook 2024」報告書によると、中国とインドは電動二輪車・三輪車の販売台数で世界トップ2を占める。中国は2023年に約600万台の電動二輪車を販売し、世界の電動二輪車販売台数の78%を占めた。インドの電気モビリティ促進計画(EMPS)は、リチウムイオン電池を搭載した電気二輪車・三輪車の追加導入を支援することを目的としている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品タイプ別

先進半導体材料への移行を背景に、トラクションインバーターセグメントが市場を牽引

製品タイプ別では、市場はモーター、トラクションインバーター、車載充電器に分類される。

予測期間中、トラクションインバーターセグメントが市場を支配すると予想される。従来のシリコンから、炭化ケイ素(SiC)や窒化ガリウム(GaN)などの先進的な半導体材料への移行が、インバーターの効率を大幅に向上させている。これらの次世代インバーターは、より高い温度とスイッチング周波数で動作し、エネルギー損失を低減し、モーターの総合的な性能を向上させる。そのコンパクトで軽量な設計により、EVパワートレインへの効率的な統合が可能となり、現代のEV開発において重要なコンポーネントとなっています。

- 2023年1月、インテリジェントパワーおよびセンシング技術のリーダーであるオンセミは、現代自動車との協業を発表。同社のE-GMPプラットフォーム向けにSiCベースのインバーターを採用し、エネルギー効率を最大5%向上させ、航続距離を約5%延長する。

モーター分野は、エネルギー効率と航続距離を向上させる熱管理技術の革新により、市場で最も急速な成長が見込まれています。800Vアーキテクチャや先進的な冷却機構などの技術革新により、エネルギー損失の低減、性能の最適化、生産コストの削減が実現しています。電気モーター技術の継続的な進歩により、EVはより強力で費用対効果が高く、長距離走行が可能になっています。

バッテリー電気自動車(BEV)およびプラグインハイブリッド車(PHEV)の普及拡大に伴い、効率的な車載充電システム(OBC)への需要が高まっています。これらのシステムは、バッテリー性能の最適化、急速充電の実現、車両全体の効率向上において重要な役割を果たします。EV生産が拡大するにつれ、先進的で高容量のOBCに対する需要は、様々な車両セグメントで引き続き増加しています。

推進方式別

技術進歩によりBEVセグメントが市場を支配する見込み

推進方式別では、市場はBEVとPHEVに分類される。

BEVセグメントは、エネルギー密度向上と航続距離延長をもたらす固体電池や高ニッケル正極材など、バッテリー技術の著しい進歩により市場を支配すると予想される。バッテリー生産コストの削減と規模の経済により、BEVはより広範な消費者層にとって入手しやすくなっている。さらに、充電インフラの拡大と政府のインセンティブが、世界的なBEV普及を継続的に推進している。

- 例えば、CATLの麒麟(キリン)電池はわずか10分の充電で最大1,000kmの航続距離を実現し、テスラの4680電池はエネルギー密度を5%向上させつつ製造コストを14%削減している。

PHEVセグメントは、航続距離不安を軽減しつつ燃費効率を向上させることで、内燃機関(ICE)車から完全電気自動車への実用的な移行手段を提供するため、最も急速に成長しているセグメントである。電気モーターとガソリンエンジンの組み合わせにより、性能向上と航続距離の延長を実現している。充電インフラの整備が進む中、充電ステーションへの完全依存を避けつつ運転の柔軟性を求める消費者層の間で、PHEVの人気が高まっている。

モーター出力別

50kW~250kWセグメントが政府インセンティブ拡大で主導

モーター出力別では、市場は50kW未満、50kW~250kW、250kW超のセグメントに区分される。

50kW~250kWセグメントは、電気乗用車、SUV、軽商用車での広範な採用により市場を支配している。加速性能、トルク、性能重視のEV需要増加が、このカテゴリー内でのモーター採用を促進している。さらに政府の補助金政策とフリート電動化が市場成長を後押ししている。

50kW未満セグメントは、電動二輪車、三輪車、コンパクト都市型車両の人気上昇に牽引され急成長中である。都市化が進む中、コスト効率とエネルギー効率に優れたマイクロEVが、都市通勤やラストマイル配送の好ましい選択肢として台頭している。

250kW超のセグメントは、高性能EV、大型トラック、電気バスなど、トルク向上・積載量増加・長距離走行を実現する強力なモーターを必要とする分野で需要が高まっています。パワートレイン技術の進歩と商用電気車両の導入拡大が、250kW超セグメントの着実な成長を牽引しています。

電気自動車パワートレイン市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他地域に分類される。

Asia Pacific Electric Vehicle Powertrain Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

都市部の深刻な渋滞と燃料費高騰がアジア太平洋市場の成長を牽引

アジア太平洋地域は電気自動車パワートレイン市場で最大のシェアを占める。都市部の深刻な渋滞と燃料費の高騰が、低コストの電動二輪車やコンパクトEVの需要を牽引している。インド、インドネシアなどの主要二輪車市場では、電動スクーターや電動オートバイを導入しており、これが地域全体の市場成長を促進している。各国政府はインセンティブやインフラ整備を通じてEV導入を積極的に推進している。特に中国とインドにおける製造能力の拡大は、同地域の市場における主導的立場をさらに強化している。

欧州

欧州では、厳格なCO2排出規制と内燃機関車の段階的廃止に向けた積極的な計画を背景に、最も急速な成長が見られます。ドイツ、フランス、英国などの国々は、充電ネットワークとバッテリー技術に積極的に投資しています。欧州の自動車メーカーは、政府の持続可能性目標に沿って、電気自動車への移行を加速させています。

北米

北米市場は急速充電ネットワークの整備と家庭用充電ソリューションの普及に支えられ、着実に拡大している。消費者は長距離走行可能なEVを好む傾向が強まっており、自動車メーカーはバッテリー効率の向上を迫られている。連邦政府のインセンティブとクリーンエネルギーへの投資が市場成長をさらに後押ししている。米国が最大の市場シェアを占めると予測される。同国は持続可能性と環境に優しいソリューションへの消費者関心の高まりを背景に、電気自動車導入の先駆者となっている。テスラ、フォード、ゼネラルモーターズをはじめとする主要自動車メーカーや数多くの新興スタートアップがEV技術とパワートレイン革新に多額の投資を行い、製品ラインを大幅に拡大している。

その他の地域

南米、中東・アフリカを含むその他の地域では、化石燃料依存度低減を目的とした政府政策の導入に伴い、EV普及が進む見込みです。アフリカではEV普及は依然緩やかですが、充電インフラの改善と再生可能エネルギー統合により、特定市場で勢いを増しています。

競争環境

主要業界プレイヤー

主要プレイヤーは市場プレゼンス強化のための投資を重視

ロバート・ボッシュは、統合型電動アクスル駆動装置(e-Axle)およびインバーター技術で知られる、電気自動車パワートレイン市場の主要プレイヤーである。同社のパワートレインソリューションには、充電器コンバーター、充電ソケット、車両制御ユニット、e-Axle、インバーター、電気モーター、ギアボックスが含まれ、エネルギー効率とシステムの複雑性に焦点を当てている。ボッシュは高性能かつコスト効率の高いパワートレイン部品の開発に向け、研究開発(R&D)に多額の投資を行っている。自動車メーカーとの戦略的提携により、特に欧州とアジアにおける市場での存在感を強化している。ボッシュの競争優位性は、高度なシステム統合能力と、最適化されたパワートレイン設計による車両航続距離と性能の向上への強い注力にある。

ヴァレオSAは電気自動車パワートレイン市場の主要プレイヤーの一つであり、48Vマイルドハイブリッドシステムと高電圧パワーエレクトロニクスを専門とする。同社の製品ポートフォリオには、パワートレイン電動化、電動モーター、パワーエレクトロニクス、電動アクスル、アクチュエーター、センサー、トランスミッションが含まれる。ヴァレオの強みは、電力密度と熱効率の向上に関する専門知識にあり、これにより電動パワートレインのエネルギー損失削減に貢献している。同社の戦略的焦点は、高電圧パワートレイン部品の拡充と、グローバル自動車メーカーとのパートナーシップ強化にある。ヴァレオの競争優位性は、欧州における強力なプレゼンスと、マイルドハイブリッド技術および統合型電動駆動システムにおけるリーダーシップに由来する。

主要電気自動車パワートレイン企業一覧(プロファイル対象)

- Robert Bosch Gmbh (ドイツ)

- 三菱電機 (日本)

- マグナ・インターナショナル社 (カナダ)

- ヴァレオ(フランス)

- ZFフリードリヒスハーフェンAG(ドイツ)

- Continental AG (ドイツ)

- 日立アステモ株式会社 (日本)

- DANA TM4 INC (カナダ)

- デンソー(日本)

- NXPセミコンダクターズ(オランダ)

- シェフラー(ドイツ)

業界の主な動向

- 2025年3月- ボッシュは、チェコ共和国チェスケー・ブジェヨビツェ工場において水素・燃料電池技術に注力し、パワートレインソリューションの強化を進めている。この取り組みは、持続可能なモビリティソリューションの推進に対するボッシュの姿勢を強調するものである。

- 2025年3月- 三菱自動車は、コスト削減と製品開発の加速を目的として、電気自動車(EV)の生産を台湾のFoxconnに委託する計画を発表した。この提携により、FoxconnはEV市場での存在感を拡大すると同時に、三菱自動車の電動化推進を支援することになる。

- 2025年2月 -EKAモビリティとKPITテクノロジーズは、商用車向け電動パワートレイン技術コンポーネントの開発協力に関する覚書を締結した。この提携では、トラクションモーター、コントローラー、 車両制御ユニット、バッテリー管理システムの創出に注力する。

- 2024年12月- ヴァレオは電動化能力強化のため、インド・プネに7,000平方メートルの新生産施設を開設。この施設では車載充電器、DC-DCコンバーター、配電ユニットを統合した「車載電源3-in-1ユニット」を製造し、EV部品の需要増加に対応する。また、この工場では従業員の多様性と持続可能性への取り組みも重視されている。

- 2024年6月- NXPセミコンダクターズとZFフリードリヒスハーフェンAGは、電気自動車(EV)向け次世代炭化ケイ素(SiC)ベースのトラクションインバータソリューションの開発で提携した。NXPのGD316x高電圧絶縁ゲートドライバをZFの800V SiCトラクションインバータに統合することで、EVの安全性、効率性、航続距離、性能の向上を目指した。

レポート概要

本グローバル電気自動車パワートレイン市場調査レポートは、詳細な市場分析を提供し、主要企業、車両タイプ、設計、技術などの重要な側面に焦点を当てています。これに加え、最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

電気自動車パワートレイン市場レポートの範囲とセグメンテーション

属性

詳細

調査期間

2021-2034

基準年

2025

推定年次

2026

予測期間

2026-2034

過去期間

2021-2024

成長率

2026年から2034年までのCAGRは13.82%

単位

価値(10億米ドル)及び数量(台数)

セグメンテーション

車両タイプ別

- 二輪車

- 三輪車

- マイクロカー

- 乗用車

- ハッチバック/セダン

- SUV

- 商用車

- 軽自動車

- 中型・大型車両

製品タイプ別

- モーター

- モーター固定子

- 回転子、シャフト、ベアリング

- 永久磁石

- ケーシング

- 配線・コネクター

- トラクションインバーター

- IGBT/SiCパワーモジュール

- マイクロコントローラー

- センシング素子

- その他(DCリンクコンデンサ、回路等)

- 車載充電器

駆動方式別

- BEV(バッテリー電気自動車)

- PHEV(プラグインハイブリッド車)

モーター出力別

- 50 kW未満

- 50 V未満

- 50~100 V

- 50 kW~250 kW

- 100~400 V

- 400~600V

- 250 kW超

- 600V~800V

- 800V超

地域別

- 北米(車両タイプ別、製品タイプ別、推進方式別、モーター出力定格別)

- 米国(車両タイプ別)

- カナダ(車両タイプ別)

- メキシコ(車両タイプ別)

- 欧州(車両タイプ別、製品タイプ別、推進方式別、モーター出力別)

- ドイツ(車両タイプ別)

- フランス(車両タイプ別)

- 英国(車両タイプ別)

- その他の欧州(車両タイプ別)

- アジア太平洋地域(車両タイプ別、製品タイプ別、推進方式別、モーター出力別)

- 中国(車両タイプ別)

- 日本(車両タイプ別)

- インド(車両タイプ別)

- 韓国(車両タイプ別)

- その他のアジア太平洋地域(車両タイプ別)

- その他の地域(車両タイプ別、製品タイプ別、推進方式別、モーター出力別)

よくある質問

フォーチュン・ビジネス・インサイトによると、2026年の市場規模は434億4000万米ドルと評価され、2034年までに1223億4000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)13.82%を記録すると見込まれている。

厳しい排出規制と燃料価格の上昇は、世界の市場の成長を促進するために予測されています。

アジア太平洋地域が市場をリードしています。

中国は、国内の電気自動車の顧客の数が増えているため、市場を支配すると予想されています。

持続可能で環境に優しい輸送オプションに対する消費者の関心の高まりは、メーカーが電気自動車のパワートレインを開発および強化することを奨励しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 365