ドローンISRペイロードセンサー市場規模、シェア及び業界分析:センサータイプ別(電気光学/赤外線センサー、レーダーセンサー、信号情報センサー、音響センサー、CBRNeセンサー)、コンポーネント別(カメラ・光学機器、レーダー、通信機器、処理ユニット、電源システム)、ドローンタイプ別(固定翼・回転翼、ハイブリッド)、 距離別(短距離、中距離、長距離)、用途別(軍事ISR任務、国境・海上保安、法執行・公共安全活動)、エンドユーザー別(防衛、政府・国土安全保障、民間企業)、および地域別予測、2024-2032年

主要市場インサイト

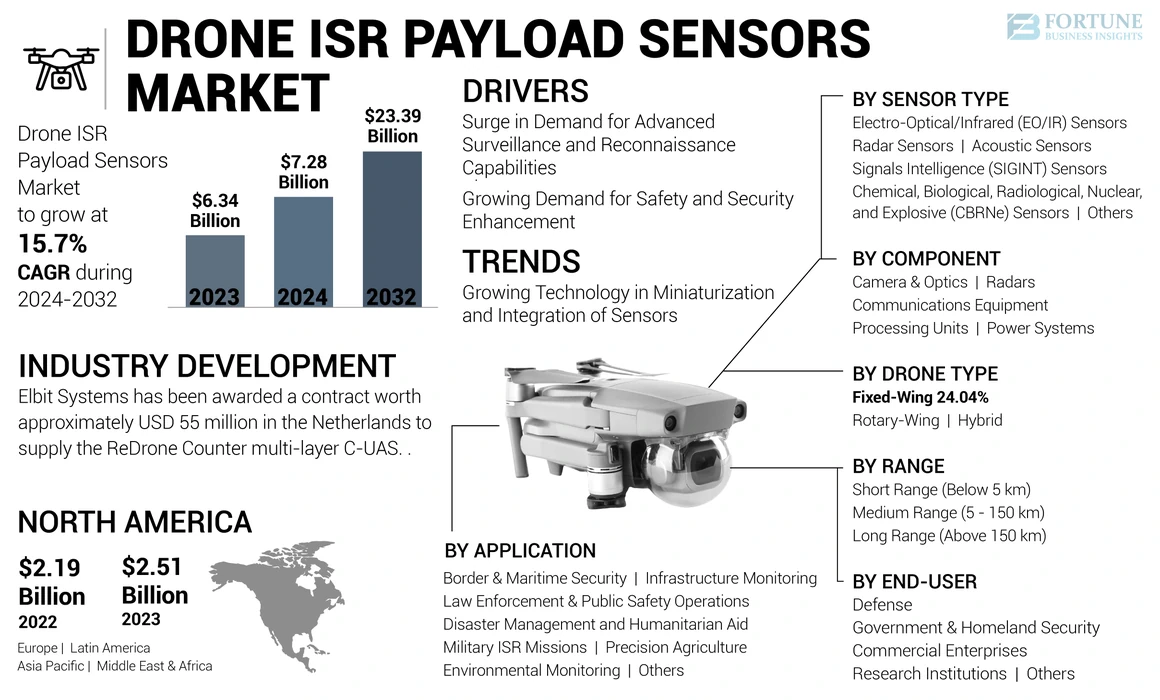

世界のドローンISRペイロードセンサー市場規模は、2023年に63億4000万米ドルと評価された。市場は2024年の72億8000万米ドルから2032年までに233億9000万米ドルへ成長し、年平均成長率(CAGR)15.7%を示すと予測されている。北米は2023年に39.59%の市場シェアを占め、ドローンISRペイロードセンサー市場を支配した。

予測期間中、商用アプリケーションにおける無人システムの活用拡大がドローンISRペイロードセンサー市場の成長に寄与する見込みです。ドローン技術は、航空写真、輸送・配送、精密農業、監視など、ドローンの商用アプリケーション範囲を拡大することで、各国でその適用範囲を継続的に広げています。ハンズフリーシステムは、優れた画像処理能力と安全監視機能により、産業用および民生用アプリケーションで広く採用されている。

これらの応用が可能となる背景には、高品質センサーが長距離飛行の成功に必要な正確な情報をシステムに提供している点がある。ハンズフリーシステムは、正確な意思決定と円滑な運用をシステムセンサーに完全に依存している。システム内のセンサーの大半は、慣性センサー、 画像センサー、速度・距離センサー、位置センサー、圧力センサー、および正確な判定のためのその他の補助センサーが含まれます。ワイヤレスシステムへの需要増加は、今後数年間で世界市場の成長に寄与すると予想されます。

COVID-19パンデミックは、規制や労働力不足によるサプライチェーンの混乱や製品開発の遅延を通じて、ドローンISR(情報収集・監視・偵察)ペイロードセンサー市場に影響を与えました。パンデミックのピーク時には多くの防衛・商業プロジェクトが延期または中止されたため、需要減速につながりました。しかし、防衛予算の増加と監視能力への需要拡大により、市場は回復しました。

日本におけるドローンISRペイロードセンサー市場に関する洞察

日本では、災害対応、インフラ点検、海上監視、環境調査などにおけるドローン活用が拡大しており、高性能ISR(情報・監視・偵察)ペイロードセンサーへの関心が高まっています。グローバル市場では、センサーの高解像度化、リアルタイム分析機能の進化、さらなる軽量化が進み、幅広い産業で導入が加速しています。こうした世界的な技術トレンドを理解することで、日本企業は運用効率の向上や先端ソリューションの導入戦略を強化し、新たな事業機会の創出につなげることができます。

グローバルドローンISRペイロードセンサー市場概要

市場規模と予測

- 2023年市場規模:63億4,000万米ドル

- 2024年市場規模:72億8000万米ドル

- 2032年予測市場規模:233億9000万米ドル

- CAGR(年平均成長率):2024年~2032年 15.7%

市場シェア

- 北米は、軍事用ドローンの大規模な配備、研究開発資金、主要企業の存在を背景に、2023年に37.3%のシェアでドローンISRペイロードセンサー市場を支配した。

- タイプ別では、電気光学/赤外線 (EO/IR)センサーセグメントが監視、目標捕捉、情報収集での高い利用率により最大の市場シェアを占めた。

主要国の動向

- 米国:世界的な安全保障懸念の高まりを受け、戦術・戦略ドローンISRシステムへの大規模投資を実施。

- 中国:地域的な軍事力投射目標と国産センサー開発を背景に、無人航空機(UAV)ISR能力を拡大中。

- ロシア:制裁下にあっても、紛争地域(特にウクライナ)におけるISRドローンの配備が増加。

- インド:国境監視ニーズの高まりと国産UAVプログラムが、EO/IRおよびレーダー搭載装置の需要を牽引。

- イスラエル:高度なドローンISR技術の主要輸出国であり、小型化センサー分野で継続的な革新を遂げている。

- ウクライナ:継続的な紛争により、商用および軍用グレードのISRドローンの採用が大幅に増加。

ドローンISRペイロードセンサー市場の動向

センサーの小型化と統合技術の進展が市場成長を牽引

市場を牽引する主な技術的進歩は以下の通りです:

センサーの小型化と統合:マイクロミニチュア化、MEMS(Micro Electro Mechanical devices)、統合型コンピュータ応用チップ(ASIC)の急速な進歩により、ドローンISRペイロード向けにより小型・軽量で高機能なセンサーの開発が可能となっています。これにより複数のセンサーを統合し、データ収集・融合能力を強化できます。

カメラおよび光学技術の進歩:可視光スペクトルおよび赤外線領域における高解像度電気光学カメラは、監視、偵察、検査、測量、モニタリングなど、様々な産業分野におけるドローンISRペイロードの採用を促進しています。

これらの技術的進歩が相まって、ドローンISRペイロード市場の成長と発展を促進し、軍事および商業用途の両方において、より高度で高性能なシステムの展開を可能にしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ドローンISRペイロードセンサー市場の成長要因

軍事・商業・ 民間政府用途における高度な監視・偵察能力への需要急増が市場成長を促進

高度な監視・偵察能力に対する世界的な需要は、ドローンISR(情報収集・監視・偵察)ペイロードセンサー市場の成長に大きく影響しています。この需要急増は、軍事、商業、民間政府用途によって牽引されており、状況認識能力と情報収集能力の強化に向けた広範な傾向を反映しています。

技術的進歩:画像捕捉や通信システムの改良を含むドローン技術の革新が、ISR能力の展開を促進している。有人航空機に比べ費用対効果と運用柔軟性に優れた無人航空機(UAV)の活用は、有人航空機に比べ費用対効果と運用柔軟性に優れる点で特に有利である。この傾向はラテンアメリカを含む各地域で確認されており、同地域では安全保障上の懸念と防衛予算の増加によりISRソリューションへの需要が高まっている。

商業・民間用途:軍事利用を超え、商業部門や民間政府機関におけるISR能力への関心が高まっている。環境モニタリング、災害対応、インフラ点検などの応用分野が含まれ、ドローン搭載ISRセンサーの市場可能性をさらに拡大している。

地政学的要因:世界的な緊張と紛争の高まりにより、効果的な監視・偵察能力の必要性が急務となっている。軍事力が不確実性を低減し作戦効果を高めようとするため、紛争シナリオではISR製品の需要が劇的に増加すると予想される。

軍事、商業、民間政府アプリケーション全体における高度な監視・偵察能力への需要急増が、世界のドローンISRペイロードセンサー市場シェアの成長を促進している。この傾向は、軍事投資の増加、技術進歩、地政学的要因によって支えられており、ISRソリューションの堅調な将来を示唆している。

安全・セキュリティ強化への需要拡大がドローンISRペイロードセンサー市場の成長を牽引すると予測

次世代回転翼機には、最先端の通信システム、高度なセンサー、改良された機動性が装備されることが多く、情報収集や任務遂行能力が強化されています。さらに、国境警備、テロ対策、災害対応への懸念の高まりが、防衛機関における回転翼機需要の増加に寄与しています。

さらに、世界各国の政府および防衛機関は、競争優位性を維持し、現代の軍事作戦における進化する要求に応えるため、回転翼機群の調達と近代化に多額の投資を行っている。

- 例えば、2023年12月、エアバスはドイツ連邦軍と約230万米ドル規模の契約を締結したと発表した。本調達契約は最大82機の多用途H145M回転翼ドローンを対象とし、うち62機が確定発注、追加20機がオプション契約となっている。これはH145M史上最大の受注規模であり、HForce兵器管理システムにとって最大の調達案件となる。

契約条件には7年間の包括的サポート・サービスも含まれ、運用開始の最適化が保証される。具体的には、ドイツ陸軍が57機、空軍特殊部隊が5機を配備予定である。

- 例えば2024年2月、エアセンター社(ACHI)は保有する18機のH225ドローン機群に対し、今後5年間の運用支援を目的としたエアバスHCareインサービス契約を締結した。ACHIは多用途のH225ドローンISRペイロードセンサーを活用し、遠征空輸、要員救出、捜索救助、医療搬送/負傷者搬送、国防総省実戦シナリオ訓練、艦船支援、災害救援など、世界中で多様な任務を遂行している。

制約要因

GPS及び通信遮断環境下でのISR任務遂行が市場成長を阻害

ISR任務を遂行する無人航空システム(UAS)は、建物内部、都市部のキャニオン、地下、森林樹冠下など、GPS(全地球測位システム)や通信が遮断された環境での運用が困難である。また、気象条件、敵の妨害、欺瞞戦術によりGPSや通信が妨害される可能性もある。このような状況では、UASはナビゲーションにマシンビジョンシステムなどの他のセンサーを使用する必要があり、その結果、正確な位置に関する不確実性が生じ得る。このため、米軍はUASにおける従来型コントローラーの検出技術を向上させるための複数の取り組みを進めている。

DARPAは、GPS障害時でも運用を継続可能な高精度GPS非依存測位・航法・精密タイミングシステムの研究を進めている。精密時間における業界標準の一つがIEEE(電気電子技術者協会)1588精密時間プロトコル(PTP)であり、これはコンピュータネットワーク上の時計同期を支援する。NTP (ネットワーク時間プロトコル)で達成可能な精度を超える精度を必要とするシステムや、GPS信号が利用できない状況向けに設計されている。したがって、GPS衛星信号が妨害または遮断されている地域における無人車両の航法において、IEEE 1588/PTPの需要は高まっている。

DARPAのFLAプログラムにより、チャールズ・スターク・ドレイパー研究所とマサチューセッツ工科大学のチームは、GPS、地図、モーションキャプチャシステムに依存しないUAS向け視覚強化ナビゲーション技術を開発しました。チームは独自のセンサーとアルゴリズム構成を開発・実装し、屋内・屋外環境でタイムトライアルと性能評価を実施しました。その結果、GPSやあらゆる形態の通信を必要とせず、時速45マイルまでの速度で屋内と屋外の混合環境を自律飛行できるUASシステムが実現しました。通信を一切使用せずに自律飛行できるUASシステムを実現した。

ドローンISRペイロードセンサー市場セグメント分析

センサータイプ別分析

電気光学/赤外線(EO/IR)センサーセグメントは、ISR任務向け高解像度画像提供能力により急成長が見込まれる

センサータイプ別市場は、電気光学/赤外線(EO/IR)センサー、レーダーセンサー、信号情報(SIGINT)センサー、音響センサー、化学・生物・放射線・ 核、爆発物(CBRNe)センサー、その他に細分化される。2024年から2032年の予測期間において、電気光学/赤外線(EO/IR)センサーが最も急速に成長するセグメントと見込まれる。ドローンISRペイロードにおける電気光学/赤外線(EO/IR)センサーの需要は、情報収集、監視、偵察(ISR)任務向けに高解像度画像を提供する能力により増加している。EO/IRセンサーは、戦術UAVにおいて状況認識を強化し、大隊および旅団レベルでの意思決定を支援するために不可欠である。監視、偵察(ISR)任務において高解像度画像を提供できる能力により、電光・赤外線(EO/IR)センサーに対する需要が高まっている。EO/IRセンサーは、戦術用無人航空機(UAV)が状況認識を強化し、大隊および旅団レベルでの意思決定を支援するために不可欠である。

その他セグメントは現在、大きな市場シェアを占めています。ドローンペイロードセンサーにおけるその他(慣性センサー、イメージセンサー、速度・距離センサー、位置センサー、圧力センサー、超音波センサー、高度計センサー、電流センサー、光センサー)セグメントの需要、特に情報収集・監視・偵察(ISR)作戦の文脈では、技術進歩と軍用・民生用途の進化する要件によって牽引されています。(ISR)作戦において、技術進歩と軍民両分野の応用要件の変化によって牽引されている。

構成要素別分析

電力システムは応用範囲と機能性の拡大により主導的地位を維持

市場は構成要素別に、カメラ・光学機器、レーダー、通信機器、処理ユニット、電源システムに分類される。電源システムが最大の市場シェアを占める。ドローンISRペイロード、特にEO/IRカメラなどの先進センサーの能力と応用範囲の拡大は、長時間飛行と大型ペイロードを支える革新的な電源システムへの需要を促進している。軽量かつ高エネルギー密度の電源は、ドローンISRペイロード市場における重要な基盤技術である。

カメラ・光学機器は、2024年から2032年の予測期間において最も急速に成長するセグメントと見込まれています。ドローンISRペイロードセンサー市場におけるカメラ・光学機器の需要は、技術革新と軍事・民間分野における応用拡大に支えられ堅調です。市場が進化を続ける中、高度な撮像技術の統合はドローンシステムの能力向上において極めて重要な役割を果たすでしょう。

ドローンタイプ別分析

汎用性から回転翼ドローンの需要が拡大、市場をリード

ドローンタイプセグメントは固定翼、回転翼、ハイブリッドに分類される。回転翼セグメントは市場をリードすると予測される。ドローンISRペイロードセンサー市場における回転翼セグメントは、技術進歩と軍事用途の拡大を背景に大幅な成長が見込まれる。回転翼ドローンの汎用性と運用能力は、現代の監視・偵察任務に不可欠なツールとなっている。市場が進化する中、継続的なイノベーションと戦略的提携が回転翼ドローン応用の将来像を形作るだろう。

ハイブリッドセグメントは、2024年から2032年の予測期間において最も急速な成長を記録すると予想される。ハイブリッドドローンは、世界的な軍事・商業・民生用途における高度なISRペイロードおよびセンサーへの需要増加に牽引され、堅調な成長が見込まれる。技術進歩と支援的な規制がこの傾向をさらに加速させている。

航続距離タイプ別分析

多様な分野における効率的な監視能力が、短距離ドローンセンサーを頂点の位置に押し上げる

範囲タイプ別市場は、短距離(5km未満)、中距離(5~150km)、長距離(150km超)に区分される。短距離(5km未満)セグメントが市場で最大のシェアを占める。長距離ドローンISR(情報・監視・偵察)ペイロードセンサーに対する需要は、主に軍事用途で高まっている。技術進歩と支援的な規制が、この傾向をさらに加速させている。(150km超)に分類される。短距離(5km未満)セグメントが市場で最大のシェアを占める。特に5km未満の運用を想定した短距離ドローンISR(情報収集・監視・偵察)ペイロードセンサーの需要は著しい成長を遂げている。これは技術進歩と、軍事・民生分野を含む様々なセクターにおける効率的な監視能力への需要増大が背景にある。

中距離(5~150km)は予測期間中に最も急速な成長が見込まれる。中距離ドローンISRペイロードセンサー市場は、軍事近代化の取り組み、技術進歩、世界的な安全保障需要の高まりを背景に、大幅な成長が期待されている。各国が高度なドローン能力への投資を進める中、先進的なISRセンサーを搭載した中距離UAVの役割は、軍事・民間双方の用途においてますます重要となるでしょう。

用途別分析

軍事作戦における状況認識能力の強化ニーズが軍事ISRミッションの優位性を牽引

用途別市場は、軍事ISRミッション、国境・海上保安、法執行・公共安全活動、インフラ監視、環境監視、精密農業、災害管理・人道支援、その他に分類される。軍事ISRミッション分野が主導的地位を占め、最も高い成長率を記録すると分析されている。軍事情報・監視・偵察(ISR)ミッションへの需要が、ドローンISRペイロードセンサー市場の成長を大きく牽引している。世界各国の軍隊が高度なISR能力を重視する傾向が強まっていることから、この分野は大幅な拡大が見込まれる。

災害管理および人道支援におけるドローンISR (情報収集・監視・偵察)ペイロードセンサーの需要は、緊急時における迅速な対応と効果的な状況認識の必要性によって牽引されている。高度なセンサーを搭載したドローンは、災害対応能力の向上に重要な役割を果たし、迅速な状況評価と効率的な資源配分を可能にする。

エンドユーザー別分析

軍事作戦における状況認識能力強化の必要性が、軍事ISRミッション分野の市場成長を牽引

エンドユーザー別市場は、防衛、政府・国土安全保障、商業企業、研究機関、その他に分類される。防衛分野が市場をリードしている。技術革新と軍事投資の増加を背景に、ドローンISRペイロードセンサーの需要は大幅に増加すると予測される。戦争の様相が変化し続ける中、ドローンが提供する重要な情報収集・監視能力の役割はますます重要になるだろう。

分析期間中、商業企業セグメントが最も急速な成長を示すと予測される。技術進歩と商業分野における応用拡大を背景に、ドローンISRペイロードセンサーの需要は大幅に増加する見込みである。規制障壁の緩和が進み、多様な運用ニーズに対応するため産業分野でUAVの採用が増加していることから、市場動向はドローン技術の将来性を示唆している。

地域別動向

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカに区分される。

North America Drone ISR Payload Sensors Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米のドローンISR(情報収集・監視・偵察)ペイロードセンサー市場は、今後数年間で大幅な成長が見込まれています。この地域市場の成長は、米国における無人技術への防衛投資の増加、 高度なドローンペイロードの開発、および監視能力向上の需要急増によって牽引されています。

欧州のドローンISRペイロードセンサー市場は、情報収集・監視・偵察のための高度なセンサーペイロードを必要とする軍事・商業用途でのドローン採用拡大を背景に、今後10年間で力強い成長が見込まれています。

アジア太平洋地域のドローンISR(情報収集・監視・偵察)ペイロードセンサー市場は大幅な成長が見込まれる。防衛投資の増加、ドローン技術の進歩、監視能力向上の需要高まりといった要因が、同地域市場の成長を牽引している。

- 防衛投資:ISR作戦に不可欠な無人技術への防衛支出が顕著に増加している。

- 技術的進歩:人工知能および自律システムにおける革新がドローンの機能性を向上させ、監視・偵察任務における有効性を高めている。

- 市場需要: 位置情報サービスや高度な監視ソリューションへの需要拡大が、高性能ドローン搭載機器の需要を牽引している。

中東・アフリカ地域のドローンISR搭載センサー市場は、軍事需要、技術進歩、特にUAEを中心とした地域リーダーシップに支えられ、大幅な成長が見込まれる。UAV運用へのAIなどの先端技術統合が、さらなる市場拡大を促進すると予想される。

ラテンアメリカにおけるドローンISRペイロードセンサー市場は、防衛支出の増加、技術進歩、軍事・民間分野における応用拡大に支えられ、成長軌道に乗っている。市場が進化する中、先進センサー技術の統合は、同地域におけるUAVの能力と応用を形作る上で重要な役割を果たすだろう。

主要業界プレーヤー

主要プレーヤーの強力なポートフォリオが、世界のドローン ISR ペイロードセンサー市場の成長を主導

主要企業の強力な製品ポートフォリオと流通網により、市場は先進国と新興国に分かれています。現在、BAE Systems PLC(英国)、Elbit Systems Ltd.(イスラエル)、L3Harris Technologies, Inc.(米国)、Lockheed Martin Corporation(米国)、Northrop Grumman Corporation(米国)が、2023年に最高のシェアで市場をリードしています。しかし、世界の顧客のほとんどは商業部門と防衛部門に属しています。国際市場に参入する国内企業の数は増加すると予想され、2032 年までに市場が細分化される可能性があります。AeroVironment Inc. (米国)、Israel Aerospace Industries (イスラエル)、Teledyne FLIR LLC (米国)、Parrot Drone SAS (フランス)、Yuneec International (中国)などの主要企業も、先進的なUAVセンサー製品で市場に参入している。こうした新センサー製品の導入と、スマートセンサー開発への多額の投資は、市場で活動するプレイヤーが採用する主要戦略の一部である。

主要ドローンISRペイロードセンサー企業一覧:

- BAEシステムズPLC(英国)

- エルビット・システムズ社(イスラエル)

- L3Harris Technologies, Inc. (米国)

- Lockheed Martin Corporation (米国)

- ノースロップ・グラマン社 (米国)

- AeroVironment Inc. (米国)

- Israel Aerospace Industries (イスラエル)

- テレダイン・FLIR社(米国)

- パロット・ドローン社(フランス)

- ユニック・インターナショナル(中国)

業界の主な動向:

- 2024年4月 – 無人航空機MQ-4Cトリトンは、L3Harrisとの新たな提携により大幅なアップグレードを受けた。ノースロップ・グラマン・オーストラリアは、これらの航空機の運用・制御システムの監視と調整を行うため、L3Harrisと契約を締結した。本UAVには、電気光学/赤外線(EO/IR)センサータワー、自動識別システム(AIS)、電子支援システム(ESM)が追加された。

- 2024年2月 – イスラエルの防衛企業エルビット・システムズは新型偵察ドローンを発表。未公表の顧客から受注を得て、2025年に量産開始予定。450型から900型までのハーメス650は、2つの搭載ポイントに分散して260kgの積載が可能。衛星通信機能を備え、視認範囲内で最大300kmの飛行が可能。

- 2023年8月 – エルビット・システムズはオランダにおいて、ReDrone Counter多層無人航空システム(C-UAS)を供給する契約を獲得した。契約額は約5500万米ドル。。ReDroneのソリューションには、エルビット・システムズの先進的なDAiRレーダー、信号情報(SIGINT)、COAPS-L電光ペイロード(EO)が含まれ、高度な統合空中画像と電子攻撃能力を一体で提供する。指揮統制システムで管理される。

- 2023年5月 – BAEシステムズは、防衛・航空宇宙・商業分野向け断熱ソリューション開発者向けに設計された断熱コア「TWV640」の機能強化を発表。本技術は車載カメラ、セキュリティ監視、火災検知システムなどに活用される。TWV640はBAEシステムズ製非冷却長波長赤外線マイクロボロメーター「Athena™ 640」シリーズ焦点面センサーを搭載。

- 2021年1月 - インド陸軍は、ideaForge社のSWITCH無人航空機(UAV)高高度バージョンの未公表数量について、総額2000万米ドルの契約を締結した。納入は今後1年間で予定されている。ideaForge社がこの契約を獲得したのは、実戦シナリオ下で実施された迅速調達評価において、運用基準を満たした唯一のベンダーであったためである。

レポート対象範囲

ドローンISRペイロードセンサー市場調査レポートは、市場に関する詳細情報を提供し、主要企業、製品タイプ、主要製品用途などの主要セグメントに焦点を当てています。さらに、市場動向を強調し、主要な業界動向をハイライトします。前述の内容に加え、近年における先進市場の成長に寄与した複数の要因を含んでいます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

推定年次 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGRは15.7% |

|

単位 |

金額 (10億米ドル) |

|

セグメンテーション |

センサータイプ別

|

|

構成要素別

|

|

|

ドローンタイプ別

|

|

|

航続距離別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2023年の市場規模は63億4000万米ドルであった。

市場は、2024 - 2032年の予測期間中に15.7%のCAGRで成長する可能性があります。

北米の市場規模は、2023年に25億1,000万米ドルでした。

市場のトッププレーヤーの一部は、BAE Systems Plc、Elbit Systems Ltd.、L3Harris Technologies、Inc.、Lockheed Martin Corporation、Northrop Grumman Corporation、Aerovironment Inc.、Israel Aerospace Industries、Teledyne Flir LLCなどです。

米国は2023年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 283

関連レポート