ヘリコプターリース市場規模、シェア及び業界分析:ヘリコプター別(軽ヘリコプター、中型ヘリコプター、大型ヘリコプター)、軽ヘリコプター別(H125/AS350、Bell 407、R66、AW109/A109、H130T2、H135P2、 BK 117、MD 500、その他)、中型ヘリコプター別(AW139、Bell 412、UH-1、S-76、AS365、H155、その他) 大型ヘリコプター別(Mil Mi-8、Mil Mi-172、その他)、リース形態別(ドライリースおよびウェットリース)、用途別(オフショア商業運用、救急医療サービス(EMS)、消防、捜索救助(SAR)、その他)、および地域別予測、2024-2032年

主要市場インサイト

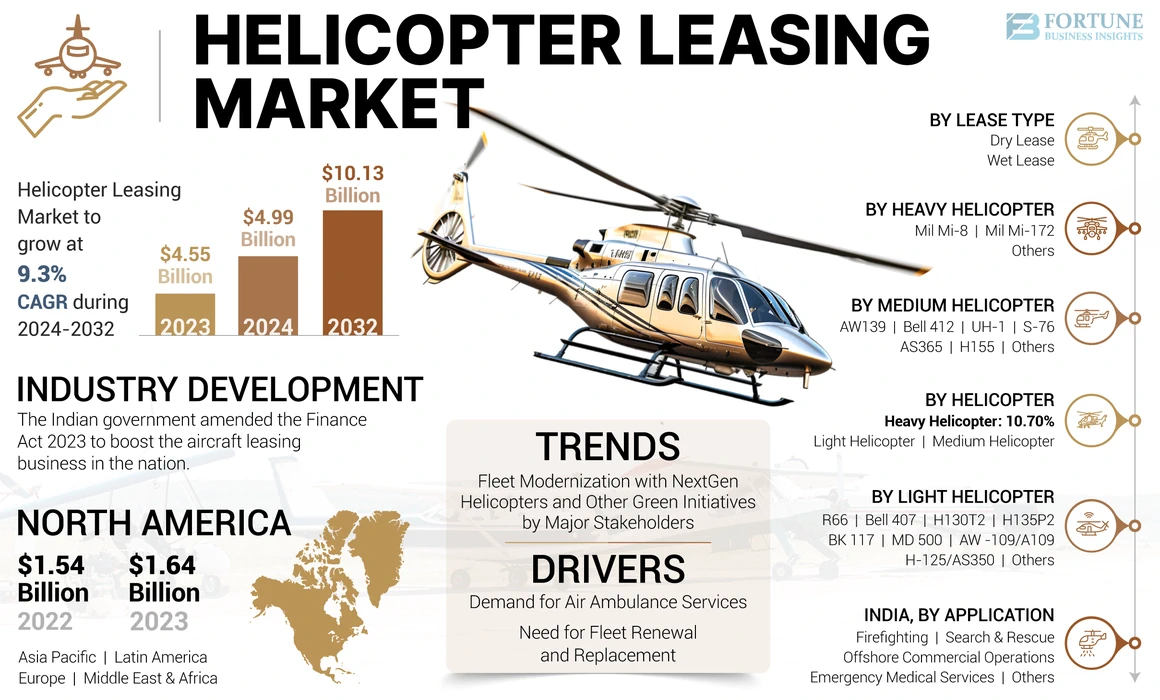

世界のヘリコプターリース市場規模は、2023年に45億5,000万米ドルと評価された。市場規模は2024年の49億9,000万米ドルから2032年までに101億3,000万米ドルへ成長し、予測期間中のCAGRは9.3%と予測されている。北米は2023年に36.04%の市場シェアを占め、ヘリコプターリース市場を支配した。

ヘリコプターのチャーターまたはリースとは、ヘリコプター所有者と借受者間の契約であり、所有者は契約および合意に基づき借受者にヘリコプターの使用を許可する。リースには主にドライリースとウェットリースの2種類がある。ドライリースとは、乗務員・整備・保険を含まないヘリコプターの賃貸であり、運用責任は借受者が負う。一方、ウェットリースでは、機体に加え乗務員、整備、保険が提供され、リース契約者は運用管理権を保持します。

市場の成長は、石油・ガス探査から救急医療サービス(EMS)、観光に至る多様な用途によって牽引されています。こうした多様なニーズに対応するため、市場ではドライリースやウェットリースを含む柔軟なリースオプションを提供しています。

さらに、ヘリコプターの設計と性能における技術的進歩も市場拡大に寄与している。現代のヘリコプターは性能向上、安全機能、多目的構成を実現しており、捜索救助、消防、公共事業など幅広い用途で魅力的である。ヘリコプターが複数の機能を遂行できる適応性は、潜在的なリース契約者にとっての魅力を高めています。

さらに、オペレーターがリースによるメリット(財務リスクの低減、運用上の柔軟性、最新技術へのアクセス)を認識するにつれ、市場は上昇傾向を継続し、世界的なヘリコプター運用の再構築が進むと予想されます。市場環境は、技術進歩、規制動向、経済状況の変化の影響を受け、絶えず進化しています。

日本のヘリコプターレッシング市場インサイト

グローバル展開を視野に入れる日本企業にとって、ヘリコプターレッシング市場は航空需要の多様化や運航効率の向上が求められる中で、柔軟な機材導入とコスト最適化を同時に実現できる重要分野として注目されています。ミッション用途の高度化や安全基準の強化が進む今、日本市場の特性を踏まえた先進的な機体運用モデルやサービスソリューションへの需要は着実に拡大しており、航空関連ビジネスの競争力強化と国際戦略を推進する企業にとって大きな成長機会となっています。

グローバルヘリコプターリース市場概要

市場規模と予測:

- 2023年市場規模:81億9,000万米ドル

- 2024年市場規模:85億3,000万米ドル

- 2032年予測市場規模:126億5,000万米ドル

- CAGR(年平均成長率):2024年~2032年 5.0%

市場シェア:

- 欧州は2023年にヘリコプターリース市場で34.28%のシェアを占め、英国、ノルウェー、ドイツなどの国々における海洋石油・ガス事業、救急医療サービス(EMS)、政府契約からの強い需要に牽引されました。

- リース形態別では、運用上の柔軟性、初期費用の削減、HEMSやSAR活動などの時間的制約のあるミッションプロファイルにおける需要の高さから、ウェットリースが2025年も最大の市場シェアを維持すると予想される。

主要国の動向:

- 米国:メキシコ湾やアラスカを中心に、オフショアエネルギー活動の増加とEMS業務の拡大がヘリコプターリース需要を牽引。

- 英国:北海の石油・ガス部門が引き続き主要な推進力となる一方、VIP輸送や企業輸送向けの短期リース需要も増加。

- ドイツ:法執行機関や公益事業セクターが、監視や送電網モニタリング任務向けにリースヘリコプターの採用を拡大中。

- フランス:民間・公共事業体との長期リース契約により、HEMS(航空救急医療サービス)のカバー範囲拡大と回転翼機フリートの近代化が推進。

- ブラジル:オフショア輸送とVIP観光セグメントの成長が、主要都市や沿岸拠点におけるリースヘリコプターの需要を牽引している。

- インド:予算制約と迅速な機体規模拡大の必要性から、民間・防衛セグメント双方でリースが勢いを増している。

ロシア・ウクライナ戦争の影響

地域的な混乱、経済制裁、貿易障壁が市場に悪影響を及ぼした

欧州連合(EU)と米国は、2022年2月24日のロシアによるウクライナ侵攻を受け、ロシアに対して広範な制裁を発動した。主に経済制裁であるこれらの措置は、航空業界を含む重要セクターを標的とし、ロシア経済に多大なコストを課した。制裁によりロシア企業への航空機および航空機部品の供給が禁止され、ロシア航空会社の運航は事実上混乱に陥った。

2022年3月時点で、アイルランド航空局とバミューダ民間航空局は、欧米の航空機リース会社に対し、ロシア航空会社とのリース契約を解除するよう義務付けた。この措置は、ロシアの航空分野における重要資源・能力へのアクセスを制限する広範な戦略の一環であった。

ロシア・ウクライナ紛争はヘリコプターチャーター市場にも重大な財務的影響を与えている。2022年4月、エア・リース・コーポレーションはロシア国内に取り残されたリース機8億200万米ドル相当の減損処理を報告した。

アリアンツによれば、航空保険業界はこの紛争により多大な損失を被ると予想されている。戦争による業界全体の保険金支払額は200億米ドルを超えると推定され、一部の予測では350億米ドルに達する見込みだ。最大のリスクは航空関連事業、特に航空機リース会社から生じる可能性が高い。

ロシア・ウクライナ戦争によりヘリコプターレンタル市場が直面する規制・コンプライアンス上の課題には、制裁措置への対応、管轄権の競合、複雑な訴訟、保険の複雑性、資産回収の困難さなどが含まれる。

ビジネスポストの報告によると、2022年にロシアが二国間協定の停止やリース機の国内再登録といった一方的な措置を取ったことで、リース会社による回収作業はさらに複雑化している。

ヘリコプターリース市場の動向

主要関係者の次世代ヘリコプターによる機体近代化やその他の環境対策が顕著な市場トレンド

次世代ヘリコプターによる近代化と、ヘリコプターチャーター業界の主要プレイヤーによる数多くの環境対策は、業界の炭素排出量削減に大きく貢献している。主要な関係者の多くが、持続可能な航空燃料(SAF)の供給拡大とコスト削減を含む、環境に優しいアプローチを追求している。

例えば、国際航空運送協会(IATA)によれば、SAFの生産量は2022年に3億リットルに達し、2021年の1億リットルから大幅に増加した。2021年10月、米国ボストンで開催された第77回IATA年次総会において、加盟航空会社は2050年までに炭素排出量ゼロを達成することを約束した。

プラット・アンド・ホイットニー社は、航空業界向けの環境配慮型ソリューションを提供する「ピュアパワー・ギアード・ターボファン」エンジンファミリーの開発に取り組んでいる。さらに、世界各国政府は、経済成長を促進し、COVID-19パンデミック後の航空業界の回復を支援するため、商用航空機のリースを促進するプログラムを開始している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヘリコプターリース市場の成長要因

救急航空サービス需要の急増がヘリコプターリース市場の成長を促進

救急ヘリコプター(通常はヘリコプター)は、緊急時に病気やけがをした人を病院へ搬送する上で極めて重要です。医療技術の進歩により、救急ヘリコプターサービスは世界的に普及が進んでおり、重篤な患者を迅速かつ効率的に搬送できることから人気が高まっています。

アクセス困難な遠隔地にも到達可能な特性から、患者を迅速かつ効率的に医療施設へ搬送する理想的な選択肢となっています。重篤患者の病院への迅速な搬送ニーズの高まりが、航空救急サービスの成長を牽引しています。ヘリコプターは比類のない速度を提供し、救急医療搬送において不可欠な手段となっています。

例えば2022年10月、年次航空医療輸送会議においてエアバス・ヘリコプターズは米国医療市場での堅調な販売動向を明らかにした。過去12ヶ月間、同社は航空医療分野向けにカスタマイズされた新型単発・双発エアバス回転翼機35機以上の販売実績を報告している。

さらに、政府、医療機関、民間企業は、高まる需要に対応するため、航空救急機隊の拡充と近代化に多額の投資を行っています。この需要の急増は、従来の緊急対応を超えて、施設間移送にも及んでおり、患者が医療の旅の可能な限り早い段階で専門的な治療を受けられるようにしています。

機体更新・置換需要の高まりがヘリコプターリース成長を促進

世界のヘリコプター機材が老朽化する中、その相当数が運用寿命の終焉を迎えつつあります。この傾向は特にオフショア分野で顕著であり、旧式機が現代の運用基準や安全基準を満たせなくなるケースが増加しています。より新しく効率的な機体への需要が高まる中、オペレーターは機材全体の購入に伴う財務的負担を回避しつつ機材を更新する現実的な選択肢として、リースを検討する動きが強まっています。

最新技術を搭載した先進的なヘリコプターモデルの導入により、運用効率と安全性が向上している。現代のヘリコプターは一般的に、燃費効率の向上、先進的な航空電子機器、堅牢な安全システムを備えており、リース対象として魅力的である。

2023年7月、インド政府国防省(貸主)は、地上支援装備を含む偵察・監視ヘリコプター20機の5年間リースを計画した。リース期間中は、性能ベースロジスティクス(PBL)を含む全整備支援、乗員および整備チームの訓練も提供される。

ヘリコプターレンタル市場は、様々なセクターにおける需要の変動によっても形作られています。例えば、石油価格が安定するにつれて海洋石油・ガス産業への関心が再び高まっており、大型ヘリコプターの需要増加を牽引しています。

抑制要因

景気後退や不安定化によるヘリコプターチャーター需要の減少

景気後退期には、企業は予算管理を厳格化し、出張費を含む自由裁量支出を削減する傾向があります。そのため、ヘリコプターレンタルを含む企業向け輸送サービスの需要は減少しがちです。多くの企業は経費管理のため、商用航空便や陸上輸送など、より費用対効果の高い移動手段へ移行します。

過去のデータは、ヘリコプターチャーターを含む航空業界が景気後退に特に敏感であることを示している。例えば、航空会社の倒産急増は景気後退と時期を同じくし、設備の稼働停止時間の増加やリース活動の減少につながった。

こうした状況はヘリコプターリース会社や運航事業者にとって困難な環境を生み出し、このような時期の市場の複雑さを乗り切るための戦略的調整を必要とする。

経済不安はヘリコプターの運用・保守コストにも影響を及ぼします。例えば、経済状況に影響を与える燃料価格の変動は、運用経費に影響を与える可能性があります。

ヘリコプターリース市場のセグメント分析

ヘリコプター別分析

幅広い用途での需要拡大により、軽ヘリコプターセグメントが主導的シェアを占める

ヘリコプターの種類に基づき、市場は軽ヘリコプター、中型ヘリコプター、大型ヘリコプターに区分される。

2023年には軽ヘリコプターセグメントが最大のシェアを占めた。軽ヘリコプターは、捜索救助(SAR)、救急医療サービス(EMS)、法執行、公共安全、消防など幅広い用途に適している。その汎用性により様々な産業で使用可能であり、高い市場シェアに貢献している。例えば2023年4月、中国の航空機メーカーAVICは天津で2人乗り軽ヘリコプターAC332の初飛行成功を発表した。ベル429およびエアバスH145モデルの影響を受けた設計のAC332は、4枚ブレードのメインローターシステムとカバー付きテールローターを備え、高温環境下での運用を想定して設計されている。

中型ヘリコプターセグメントは、予測期間中最も急速に成長すると見込まれている。この成長は、運用効率と安全性を向上させる先進技術を搭載した新世代中型ヘリコプターの開発に起因する。アビオニクス、燃料効率、安全システムにおける革新により、中型ヘリコプターはオペレーターにとってより魅力的な存在となっている。これにより民間・軍事用途での採用が進み、予測期間中に最高CAGRを示すセグメントとしての地位を確立している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

軽ヘリコプター別分析

H125/AS350シリーズの確かな実績がセグメント優位性を牽引

軽ヘリコプター別では、市場はH125/AS350、Bell 407、R66、AW109/A109、H130T2、

H135P2、BK 117、MD 500、その他に分類される。

H125/AS350セグメントはヘリコプターリース市場で最大のシェアを占め、2024年から2032年の予測期間において最も急速な成長が見込まれています。H125/AS350シリーズは1970年代から生産が継続され、世界中で約3,600万飛行時間を蓄積しており、一部の機体は41年以上にわたり運用されています。この豊富な運用実績と実証済みの信頼性により、H125/AS350はオペレーターにとって魅力的な選択肢となっている。さらに、この機体は多用途性に優れた軽輸送ヘリコプターであり、物流業務、捜索救助活動など幅広い用途に適している。

予測期間中、ベル407セグメントは著しい成長が見込まれる。ベル407はエアバスH125を含む多くの競合機種より広いキャビン容積と積載能力を有しており、この特長は特に救急医療サービス(EMS)や貨物輸送などの用途でリースを必要とするオペレーターにとって魅力的である。2024年4月、ITC-AeroLeasingはMed-Trans社から5機のベル407をリースすると発表し、Med-Trans社がITCからリースするヘリコプターの総数は7機となった。この5機のベル407は救急医療サービス用に構成され、テキサス州、アイオワ州、オクラホマ州、カンザス州のMed-Trans施設に配備され、地域の病院システムを支援する。

中型ヘリコプター別分析

AW139セグメントは多様な運用での使用により最高シェアを維持

中型ヘリコプター市場は、AW139、ベル412、UH-1、S-76、AS365、H155、その他に分類される。

AW139セグメントは、安全性、性能、コスト効率性など複数の優位性により、中型ヘリコプター市場で最大のシェアを占める。AW139は、VIP輸送・企業輸送、オフショア輸送、捜索救助活動など多様な役割を想定して設計されている。AW139は世界的に確固たる地位を確立しており、これまでに1,100機以上が販売されている。CHCヘリコプターやガルフヘリコプターなどの大規模運航事業者によって、特にオフショア石油・ガス分野で運用されており、その性能、信頼性、適応性が重要な要素となっている。

ベル412は予測期間中に大幅な成長が見込まれる。石油・ガス産業およびオフショア要員輸送におけるヘリコプター需要の増加が、このセグメントの成長を促進すると予測される。ベル412は汎用性、運用効率、安全機能で高く評価されており、これらがセグメント成長の要因となっている。

大型ヘリコプター別分析

ミル Mi-8、継続的な技術アップグレードにより最高市場シェアを維持

大型ヘリコプター別では、市場はミル Mi-8、ミル Mi-172、その他に分類される。

予測期間中、ミル Mi-8 は最高市場シェアと最高CAGRを維持すると見込まれる。このセグメントの成長は、幅広い作戦に適したヘリコプターモデルを強化する継続的な技術アップグレードによるものである。2024年4月、ロシア南部の国境地帯で新型ミル Mi-8 が確認された。最新型である Mi-8AMTSH -VNは、特殊部隊支援を含む専門的な戦闘作戦向けに設計された、古典的なMi-8(17)の近代化バージョンである。

その他セグメントは、予測期間中に著しいCAGRを示すと予想される。このカテゴリーには、S-92、Mil 172などのモデルが含まれる。世界的な優位性、汎用性、そして大規模な既存機群は、これらのモデルが重量物輸送ヘリコプターセグメントにおいて引き続き大きな市場シェアを維持することを示唆している。

リース形態別分析

ドライリースセグメントは、高いコスト効率性により2023年に市場を支配した

リース形態に基づき、市場はドライリースとウェットリースに分類される。

ドライリースセグメントは2023年に最大の市場シェアを占め、予測期間中最も急速な成長が見込まれています。ドライリースは多くの場合費用対効果が高く、運用コストの最適化を目指す事業者にとって魅力的な選択肢です。乗務員、整備、保険などの他の要素を管理するためのインフラやリソースを既に有する事業者は、ドライリースを好みます。

ウェットリースセグメントは予測期間中に大幅な成長が見込まれています。ウェットリースは航空機、乗務員、整備、保険を含む包括的なソリューションを提供します。この成長は、リソースや必要なインフラが不足しているオペレーターにとっての包括的な利点に起因しています。この柔軟性と、運用負担やリスクの軽減が相まって、採用が拡大しています。

用途別分析

多様な用途によりその他セグメントが市場を支配

用途別では、市場はオフショア商業運用、救急医療サービス(EMS)、消防、捜索救助(SAR)、その他に分類される。

その他セグメントは予測期間中に最大の市場シェアを占めると予想される。このセグメントには、国土安全保障、企業輸送、公益事業運営、レクリエーション活動、メディア・エンターテインメント・観光、VIP輸送など幅広い用途が含まれる。こうした用途に対する世界的な需要の増加と、事業者が応用分野を拡大する関心の高まりが、予測期間中のセグメント成長を促進すると見込まれる。

救急医療サービス(EMS)は、予測期間中に最も高い成長率を示すと予想される。市場が拡大を続ける中、EMS運用向けのヘリコプターチャーターは、医療提供者の高まるニーズを満たす上で重要な役割を果たすと見込まれる。2024年5月、Milestone AviationはNorthern Rescue HelicoptersからAW169ヘリコプター2機をリースした。締結されたリース契約により、ノーザン・レスキュー・ヘリコプターズはEMSおよびSAR任務向けの機材を標準化することが可能となる。

地域別インサイト

地理的に、市場は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカに区分される。

North America Helicopter Leasing Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年にヘリコプターレンタル市場で最大のシェアを占め、同年の市場規模は16億4000万米ドルと評価された。この地域の成長は、ヘリコプターリース需要の増加、インフラ活動の進展、技術革新によるものである。さらに、同地域のリース会社は専門知識と機材を活用して国際的な顧客に対応し、グローバルな顧客基盤を構築することで市場での地位を固めている。例えば、 2024年7月、カスタムヘリコプターチャーターソリューション企業であるビクトリア・ヘリコプターズ社は、ベリー・アビエーション社を通じてテキサス州公安省とエアバスH125ヘリコプターのベアリース契約を締結したと発表した。

基準年度において欧州市場は第2位のシェアを占めた。同地域の成長は地理的位置と国際ビジネス・旅行のハブとしての役割に起因する。さらに、戦略的な立地がグローバルな事業展開を促進し、多様なリースニーズを支えている。2024年4月、エアバス・ヘリコプターズとGDATはH175ヘリコプター20機(確定注文10機、オプション10機)の契約を締結した。アイルランド・ダブリンに本社を置くヘリコプターリース・ファイナンス新興企業GDヘリコプター・ファイナンス(GDHF)は、これらのH175ヘリコプターをエネルギー、SAR(捜索救助)、EMS(救急医療サービス)市場セクターのグローバル顧客に販売促進する。

アジア太平洋地域は市場で最も急成長している地域である。中国、インド、オーストラリアなどの国々における急速な経済成長が、同地域におけるオフショアヘリコプターチャーターの需要を牽引している。さらに、同地域は石油・ガス、救急医療サービス(EMS)などの分野に多額の投資を行っている。支援的な規制環境や技術進歩などの他の要因も相まって、地域の市場成長を推進している。

中東・アフリカ地域では予測期間中にヘリコプターリースが大幅に成長する見込みです。特にサウジアラビアやUAEなどの国々では、オフショア石油・ガス事業にヘリコプターが不可欠です。例えばサウジアラビアの国営石油会社アラムコは、オフショアプラットフォームの運営でヘリコプターに大きく依存しています。これに加え、同地域の旅行・観光分野におけるヘリコプターレンタル需要も著しく増加しています。ドバイ観光局によれば、ヘリコプターツアーを含む高級観光体験の需要が増加している。

ラテンアメリカでは予測期間中にヘリコプターリースが緩やかな成長を示すと予想される。同地域の成長は、鉱業セクターの拡大、VIP旅行需要の増加などが牽引している。さらに、地域内企業の成長がリース機材需要の増加につながっている。ペルー、チリ、ブラジルなどの国々は、世界の鉱業および石油・ガス産業における主要プレイヤーである。2024年2月には、Milestone Aviation Group Limitedが、ブラジルのオフショア事業者であるLíder AviaçãoとSikorsky S-92ヘリコプターのリース契約を締結した。

主要業界プレイヤー

主要プレイヤーは市場地位強化のため、新型機導入とヘリコプターリースサービスの拡充に注力中

ヘリコプターリース業界は高度に分断化されており、複数の企業がリースソリューションの開発に携わっている。市場の最新動向としては、最先端技術を搭載した新型ヘリコプターの導入が挙げられ、高額な完全所有に伴うコストを伴わずに近代的な装備の利点を提供している。このアプローチは企業の市場地位強化に寄与している。多くの主要プレイヤーは戦略的提携を強化するため、リースサービスの拡大に注力している。

2024年3月、中国のスカイコ・インターナショナル・リーシング社はエアバス・ヘリコプターズ製H175ヘリコプター6機の購入契約を締結した。広東省政府はこれらの超中型ヘリコプターを、捜索救助、緊急医療支援、災害救援、公共サービス任務に活用する予定である。

主要ヘリコプターリース会社一覧:

- ウェイポイント・リーシング(アイルランド)

- Lobo Leasing (アイルランド)

- Lease Corporation International (LCI) (アイルランド)

- マッコーリー・ロータークラフト・リーシング(オーストラリア)

- マイルストーン・アビエーション(アイルランド)

- ノヴァ・キャピタル(英国)

- エアキャップ・ホールディングス N.V.(アイルランド)

- エア・リース・コーポレーション(米国)

- BBAM US LP(米国)

- サヴバック・ヘリコプターズ(スウェーデン)

業界の主な動向:

- 2024年11月 – ヘリコプターリース会社GDHFは、オフショア石油・ガス産業を支援するため、レオナルドAW189スーパーミディアムヘリコプター10機に関する基本契約を締結した。納入は2027年から2029年にかけて予定されている。オランダ・アムステルダムで開催された欧州ローターズ展示会初日に発表された本契約により、GDHFのAW189保有機は13機となる。

- 2024年7月 – 航空機リース専門会社エアキャップは、2024年第2四半期(Q2)にマイルストーン・アビエーションと21件のヘリコプターリース契約を締結したと発表した。Milestone Aviationの親会社はエアキャップと計162件のリース契約を締結。ヘリコプターに加え、ワイドボディ機6機、ナローボディ機88機、機体胴体、エンジン47基が含まれる。

- 2024年2月 – マイルストーン・アビエーション・グループ・リミテッド(Milestone)は、ルフトトランスポート(Lufttransport)とレオナルドAW139ヘリコプター2機のリース契約を締結したことを発表した。納入は2025年を予定している。& nbsp;

- 2023年11月 - ヘリコプターチャーター事業者Milestone Aviation Group Limitedは、UNI-FLY(デンマーク・英国ヘリコプター運航会社)との間でレオナルドAW169ヘリコプター3機のリース契約を締結したと発表した。

- 2023年7月 - インド政府は2023年度財政法を改正し、中央直接税委員会(CBDT)は、国際金融サービスセンター(IFSC)が航空機を別のIFSCにリースする場合の配当金について源泉徴収税(TDS)を免除した。この改正は202 (CBDT)は、国際金融サービスセンター(IFSC)が他のIFSCに航空機をリースする場合の配当金について、源泉徴収税(TDS)を免除する。2023年9月1日から施行されるこの改正は、国内の航空機リース事業を促進することを目的としている。受取人は、免除を申請するために税務当局に申告書を提出する必要がある。

レポートのカバー範囲

本レポートは、主要企業、ヘリコプターの種類、使用材料、ヘリコプターチャーターサービスにおける用途など、市場洞察の詳細な分析を提供します。さらに、市場動向、サプライチェーン動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

推定年次 |

2024年 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

CAGR |

2024-2032年のCAGRは9.3% |

|

単位 |

金額(10億米ドル) |

|

|

ヘリコプター別

|

|

軽ヘリコプターによる輸送

|

|

|

中型ヘリコプターによる

|

|

|

大型ヘリコプターによる輸送

|

|

|

リース形態別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2023年に45億5,000万ドルであり、2032年までに101億3,000万ドルに達すると予測されている。

9.3%のCAGRを登録すると、市場は予測期間中に着実に成長します。

ヘリコプターによって、軽いヘリコプターセグメントがこの市場をリードしました。

ウェイポイントリース(アイルランド)、ロボリース(アイルランド)、リースコーポレーションインターナショナル(LCI)(アイルランド)、およびマッコーリーロータークラフトリース(オーストラリア)は、世界市場のトッププレーヤーのほとんどです。

北米は、2023年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 200