建設・解体廃棄物管理市場規模、シェア及びCOVID-19影響分析、材料別(コンクリート・砂利、レンガ・陶磁器、アスファルト・タール、木材・木製品、金属、その他(導管、パイプ等))、 発生源別(解体、建設、改修)、サービス別(廃棄物処理・収集)、地域別予測、2026年~2034年

建設および解体廃棄物管理市場規模

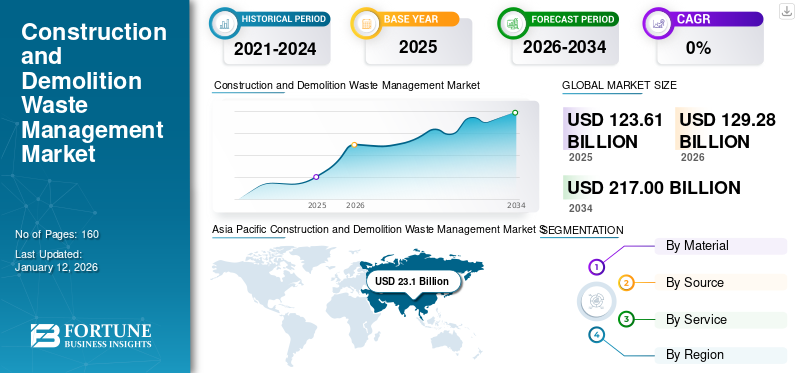

世界の建設・解体廃棄物管理市場規模は、2024年に1,186億9,000万米ドルと評価された。市場は2025年の1,236億1,000万米ドルから2032年までに1,836億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.8%を示すと予測されている。アジア太平洋地域は2024年に18.41%のシェアで世界市場を牽引した。

再生建設原料の使用は、主要な建設業者や開発業者の間で普及が進んでいる。これらの材料は、費用対効果の高さ、環境配慮性、入手容易性、原料調達における柔軟性の向上など、様々な利点を提供する。業界専門家によれば、再生粗骨材コンクリートは従来の建設コストを大幅に削減できる。したがって、 リサイクルによるコスト効率性の利点が、市場に向けて顕著な顧客基盤を惹きつけている。急速な都市化は、高まる需要と供給のギャップを埋めるためのインフラ活動を増加させている。多くの企業が、建設プロジェクトにおけるリサイクル廃棄物の増加を図るため、複数の地域で顧客に手頃な価格でリサイクル機械やリサイクルプラントを提供しようとしている。本調査レポートは、市場の現状と予測に関する包括的な情報を提供する。

日本の建設・解体廃棄物管理市場インサイト

日本では、持続可能な社会の実現に向けて、建設・解体廃棄物の再資源化と効率的な管理が重要な課題となっています。企業はリサイクル技術の高度化や循環型プロセスの導入を加速しており、国際的な環境基準の進展は、さらなるイノベーションを促す追い風となっています。

COVID-19の影響

国際市場の変動により、COVID-19が新規建設活動の機会を阻害する見込み

COVID-19は市場に深刻な景気後退と不確実性をもたらした。主要経済圏で実施された厳格なロックダウンは、建設・開発業界にとって大きな打撃となった。建設・不動産開発活動の減少と市場における現金流動性の低下は、市場における建設活動を阻害すると予想される。国際労働機関(ILO)が最近発表した調査によると、インド建設市場における建設現場の労働力不足が、同国の建設活動のペースを阻害していることが示唆されている。住宅・商業ビルの需要の大幅な減少とそれに伴う進行中の活動の減少も、市場の成長を著しく阻害した。

市場におけるサプライチェーン運営の混乱も、世界的な市場活動を低下させました。非必須品・商品の輸送に対する制限と制約は、リサイクル施設への廃棄物搬入を妨げました。また、建設現場への再生製品の流れも制限しました。輸送手段の機能不全と確立された供給ルートの利用不能は、建設・解体廃棄物管理の発展見通しを抑制しています。

建設・解体廃棄物管理市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

リサイクル活動の品質と速度向上のためのリサイクルプラントへのAI搭載ロボット導入

建設業界における人工知能統合技術とIoTベースのデバイスの影響力拡大は、市場で活動する大半の事業者にAIベース技術の導入に向けた多大な努力を促している。人工知能(AI)搭載ロボットを適用し、破片や解体廃棄物を選別・分離することで、混合建設廃棄物・解体廃棄物から高純度かつ高価値の材料を供給する。

ロボット技術、AI統合型リサイクル施設、IoTベースのデバイスの応用は、世界市場における最新トレンドとして台頭している。例えば、スイスに本拠を置くエーバーハルト・グループは、混合建設廃棄物を1時間あたり200トンという驚異的な速度で回収可能なAIベースのインテリジェントロボットの開発・設置に巨額投資を行うことを決定した。

建設・解体廃棄物管理市場の成長要因

市場成長を促進する環境的利点と循環型経済の発展

多くの環境団体は、建設業者や開発業者に対し、廃棄物枠組み指令に沿った運営と、建設・解体廃棄物管理戦略の優先を促してきた。例えば欧州委員会は、建設・解体廃棄物(有害物質を除く)の再利用・材料回収・リサイクル率を最大70%まで高める目標を掲げている。解体・改修現場からの廃棄物破片のリサイクルと再利用に対する世界各国の政府による絶え間ない熱心な取り組みは、廃棄物管理分野における循環型経済の発展を促す重要な要因となっています。先進的な廃棄物ソリューションと既存の解体廃棄物を新たなインフラ基盤に活用する取り組みは、今後数年間の建設・解体廃棄物管理市場の成長にとって楽観的なシナリオをもたらすと期待されています。

建設・解体廃棄物管理強化に向けた政府機関による巨額投資

世界各国の政府およびインフラ当局は現在、廃棄物リサイクルプラントの開発への投資を重視している。これらの投資は、建設廃棄物のより優れた効果的な管理を確保し、天然資源の消費を最小限に抑えることを目的としている。こうした施設の設立・稼働は、市場に新たな成長の展望をもたらすと期待されています。例えば2020年11月、インド・テランガナ州政府は建設廃棄物管理の包括的政策実施を促進するため、500メトリックトンの建設・解体廃棄物リサイクルプラントを稼働させました。

アジア太平洋諸国では、建設廃棄物のリサイクルおよび再利用能力が極めて低い。域内各国政府は、この廃棄物問題への対応と、自国における建設・解体廃棄物リサイクルの拡大に取り組んでいる。アジア太平洋地域では、廃棄物の投棄や不適切な処分に伴う生態系問題により、埋立地の増加が続いている。これは同地域に豊富な機会を提供し、既存企業と新興企業双方にとって発展の余地がある有望な地域としている。

抑制要因

建設・解体廃棄物の回収・リサイクル能力の限界

建設・解体および廃棄物管理活動は、建設・解体廃棄物の計量と分別を実行する確立されたエコシステムの能力に依存している。現状では、多くの国で発生した建設・解体廃棄物をリサイクル・再利用する手段が不足している。これらの経済圏におけるリサイクル能力の欠如と埋立処分場の継続的な稼働は、予測期間中に建設・解体廃棄物管理の実践を抑制すると予想される。ただし、廃棄物リサイクル事業を効果的に実施するには、政府およびプロジェクト事前計画当局がリサイクル施設と適切なバリューチェーンを開発し、市場におけるリサイクル事業を強化する必要がある。

建設・解体廃棄物管理市場のセグメント分析

材料別分析

コンクリート・砂利セグメントが市場シェアの大部分を占めると推定

材料別では、コンクリート・砂利、レンガおよびセラミックス、アスファルト・タール、木材・木製品、金属、その他(導管、パイプ等)に分類される。

欧州セメント協会によれば、コンクリート・砕石セグメントは、世界中の解体・建設現場から回収される廃棄物総量の中で支配的な割合を占めています。リサイクル廃棄物総量におけるコンクリート・砂利の膨大な排出量は、世界市場における主要セグメントとしての地位を確立している。新規建設現場や改修現場における再生・回収コンクリート・砂利の破片の使用増加は、予測期間中のコンクリート・砂利セグメントの優位性をさらに強化する。

建設廃棄物・解体廃棄物の埋立処分や焼却に関する厳格な基準と環境規制は、不動産開発業者や建設業者にリサイクル材・回収材の重視を促している。さらに、再生粗骨材(RCA)コンクリートの費用対効果の高い応用と、グリーン建材としての分類が、多くの顧客を市場に引き寄せている。

煉瓦・セラミックスセグメントは、世界市場で大きなシェアを占めると予測される。新建設現場における回収レンガの直接利用は、新規インフラ現場全体での需要増加につながった。粗骨材原料としての陶磁器破片の利用、および舗装材・タイル製造施設における陶磁器破片の需要も、このセグメントの発展に寄与する要因と考えられる。

旧建築物の基礎・スラブ・配管システムから回収される金属の大部分はスクラップとして廃棄される必要がある。金属セグメントは市場シェアが限定的である。アスファルトおよびタール廃棄物は、道路の再構築や舗装の建設に効率的に利用できます。したがって、アスファルト・タールセグメントは中程度のシェアを占めています。

供給源別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

解体セグメントは市場において顕著な成長見通しを獲得すると予測される

供給源別では、市場は解体、建設、改修にさらに細分化される。

新興国における前例のない都市化の進展、継続的な投資、そして主要国政府による既存公共インフラの整備・近代化に向けた取り組みが、解体セグメントの市場成長を牽引する主要因であり、圧倒的な市場シェアを占めています。さらに、様々な地域における商業施設、企業ビル、工業製造クラスターの開発が、解体廃棄物の発生量とそれに伴うリサイクル需要を増加させています。

発展途上地域における急速な都市化と、数多くのハイテク都市における商業複合施設や企業ビルの開発は、世界各地で古い建物の解体傾向を加速させている。政府プロジェクトと優遇政策は、第2・第3級都市のスマートシティ化や第1級・大都市圏のインフラ開発に大きな推進力を与えており、開発業者や建設業者はこれらの地域における持続可能な経済発展を確保するため、旧式インフラの解体とモジュール式・堅牢で高度なインフラ開発を促進している。主要経済圏における建物解体の急速な進展により、解体セグメントは顕著なシェアを占めている。

多くの不動産開発業者は、古い空きインフラを活用し、現行の基準や規制に沿った近代的な建物を開発することで、廃棄物リサイクルにおける改修セグメントのシェアを時間をかけて拡大しようとしている。さらに、既存建物の改修・近代化を求める顧客も多く、施設の機能性や美観を向上させる費用対効果の高い解決策を求めている。これにより、軽微な構造的・技術的修復を必要とする建物の改修・補修需要が増加している。

サービス別分析

簡便かつ安全な収集サービスの開発が主要な市場シェアを占めると予測される

サービス別では、市場は収集と処分に分類される。収集セグメントは世界市場で主要なシェアを占めると予測される一方、処分セグメントは予測期間中に世界市場で5.0%のCAGRで成長し、収集セグメントを上回る見込みである。

容易な収集および廃棄物・残骸輸送ソリューションの利用可能性が、世界市場における収集セグメントの相当なシェアを支えている。多くのメーカーは、リサイクルのための非有害廃棄物の容易かつ安全な積み上げ・輸送を保証する、手間のかからない信頼性の高い安全な収集サービスの提供に注力している。例えば、Advanced Disposal Services, Inc.は、建設廃棄物の確実な収集と容易なリサイクル・処分を実現するため、30、40、50立方ヤードの様々なサイズのロールオフコンテナを提供している。

地域別インサイト

Asia Pacific Construction and Demolition Waste Management Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

予測期間中、アジア太平洋地域が世界の建設・解体廃棄物管理市場シェアを支配すると予想されます。この成長は主に、中央政府によるインフラ開発への重点的な取り組みと、住宅建築需要の増加に起因しています。さらに、埋立処分場の利用に対する厳しい規制や、環境に優しい住宅を促進するための環境当局による規制が、地域の成長を後押しする可能性が高いです。

リサイクル施設の発展に伴い、インドは顕著なCAGRを記録する見込み

インドでは新規・改良型リサイクル施設の整備が進んでいるため、最も高いCAGRを記録すると推定される。住宅都市開発省(MoHUA)は国内の建設・解体廃棄物管理の成長促進に意欲的である。国内で発生する膨大な瓦礫廃棄物は、既にこれらのリサイクル施設に十分な原料を供給可能であり、市場のペースを効果的に加速させ得る。さらに、グリーンビルディングや環境に優しい建設の開発に対する意識の高まりが、インドの有力な建設業者や投資家を惹きつけている。インドのような発展途上国における建設、改修、解体プロジェクトは、市場の有望な発展の展望を育んでいる。

環境に配慮した建設作業への需要増加と、建設業者・開発業者が原材料調達コスト削減を迫られる状況が、北米市場の成長を牽引している。さらに、同地域における新規リサイクルプラントの設立・運営に向け、多くの市場プレイヤーが巨額投資を行っていることから、米国が市場発展の先頭に立っている。リパブリック・サービスは、北米市場で顕著な存在感を示す主要プレイヤーと言える。

欧州では、欧州委員会の支援策が地域内の楽観的な市場予測をもたらすと予想される。例えば欧州委員会は、進行中の建設プロジェクトにおけるリサイクル製品の利用促進を加速。さらに建設・解体廃棄物管理製品の循環型経済構築にも注力している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

中東・アフリカ市場は、建設業界における再生建設資材の導入が遅れているため、予測期間中は緩やかな成長が見込まれます。南米は、有利な政府政策の不足と地域における主要ティア1企業の事業規模が限定的であることから、小幅な成長に留まると推定されます。

主要業界プレイヤー

主要企業は多様な地域における提携・合弁事業に注力

グローバル市場で事業を展開するメーカーの大半は、地域全体での地位強化に向け、有機的・無機的市場成長戦略の実行を試みている。これらの戦略は全て、エンドユーザーへのリーチ拡大を目的としている。メーカー各社は地域横断的な競争環境の現状把握に努め、現地の状況に応じた市場アプローチを展開している。

市場が成熟し多数のプレイヤーが存在する地域では、メーカーはリサイクル能力の拡大と地域別市場浸透率の向上を目的に、主要プレイヤーとの協業や合弁事業に注力している。確立されたグローバルプレイヤーが地域プレイヤーと連携して多様な地域に進出することで、複数地域における競争環境は激化の一途をたどっている。例えば、KivercoはMick George Groupとの合弁事業を通じて、英国初のRentec製トリプルシャフトシュレッダーを提供している。

さらに、多くのメーカーが顧客にコスト効率の高いリサイクルソリューションを提供しようとしている。加えて、多くの企業は市場競争リスクを低減し、各地域市場で圧倒的なシェアを獲得するため、中小企業の戦略的買収や合併も模索している。また、クリーンハーバーズは最終契約書に署名し、バーテックス・エナジーからの資産買収を発表した。この買収は、同社の安全・クリーン持続可能性ソリューション (SKSS)セグメントの拡大と、買収対象企業の運営効率の活用を目的としている。

主要建設廃棄物・解体廃棄物管理企業一覧:

- ヴェオリア・エンバイロメントS.A. (フランス)

- Waste Connections (米国)

- クリーン・ハーバーズ社 (米国)

- レモンドイス (ドイツ)

- Republic Services(米国)

- FCC Environment Limited(英国)

- WM Intellectual Property Holdings, L.L.C. (米国)

- Kiverco (北アイルランド)

- ダイセキ株式会社(日本)

- ウィンザー・ウェイスト(英国)

- カセラ・ウェイスト・システムズ(米国)

- レニューイ・ピーエルシー(英国)

業界の主な動向:

- 2025年3月:廃棄物処理・リサイクル事業を手掛ける米国企業フロンティア・ウェイスト・ソリューションズは、アブソリュート・ウェイスト・サービス社(AWS)の買収を発表した。この買収により、同社は商業・住宅向けおよびロールオフ廃棄物収集サービスの顧客基盤を拡大した。

- 2025年3月:総合廃棄物管理サービスプロバイダーのWMは、スペシャライズド・エンバイロメンタル・テクノロジーズ社の買収を完了した。

- 2025年3月:キンダーフック・インダストリーズ傘下のキャピタル・ウェイスト・サービスは、米国で建設・解体廃棄物埋立事業を展開するサンドランズの買収を完了した。

- 2024年2月:プネ拠点のインフラ関連組織SSN Innovative Infra LLPは、インド・マハラシュトラ州に建設・解体廃棄物処理プラントを新設した。同社の取り組みは地域全体の建設・解体廃棄物の環境配慮型処理を促進する。

- 2024年10月:建設・解体廃棄物リサイクル企業ウィルツシャー・ヘビー・ビルディング・マテリアルズ(Wiltshire)が、欧州有数のコンクリート・セメント・骨材供給企業ホルシム(Holcim)に買収された。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本調査レポートは、市場動向と競争環境に関する詳細な分析を提供します。合併・買収、マクロ・ミクロ経済要因、SWOT分析、企業プロファイルなど、市場における最近の業界動向を含む重要な知見を提供します。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.70% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

素材別

|

|

出典別

|

|

|

サービス別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年に1,236.1億米ドルに達すると予測されています。

市場は、2026 ~ 2034 年の予測期間中に 6.70% の CAGR で成長する見込みです。

解体セグメントは、現代的で堅牢な施設を備えた古い建物の再構築の傾向が増加するため、市場をリードすることが期待されています。

アジア太平洋地域の市場規模は2025年に231億米ドルに達すると予想されています。

政府の有利なイニシアチブと費用対効果の高い原材料調達は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーには、Veolia Environnement S.A、Waste Connections、Clean Harbors、Inc。、Remondisが含まれます。

米国は、2025年の収益創出の観点から市場を支配しました。

建設と解体の廃棄物を回復およびリサイクルする能力が限られていることは、予測期間にわたって市場を抑制することが予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160