再生医療市場規模、シェア及び業界分析、製品別(細胞治療、遺伝子治療、組織工学、多血小板血漿)、用途別(整形外科、創傷ケア、腫瘍学、希少疾患、その他)、エンドユーザー別(病院、クリニック、その他)、地域別予測、2025-2032年

主要市場インサイト

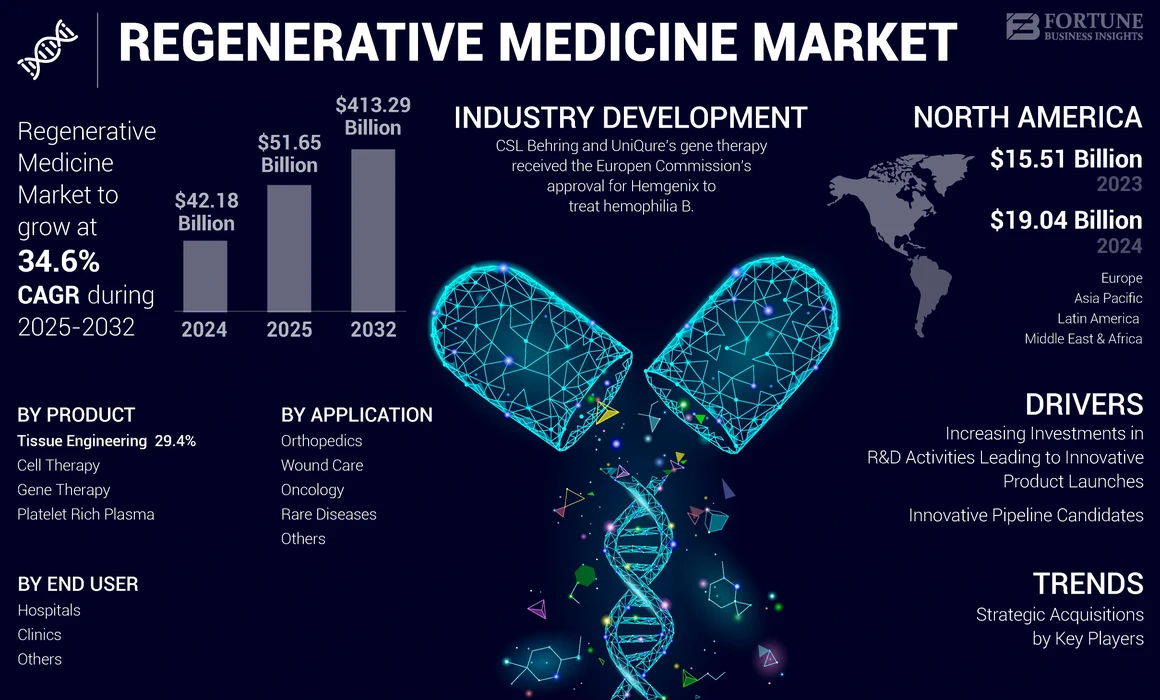

世界の再生医療市場規模は2024年に421億8,000万米ドルと評価された。市場規模は2025年の516億5000万米ドルから2032年までに4132億9000万米ドルへ成長し、予測期間中のCAGRは34.6%を示すと予測されている。北米は2024年に44.88%の市場シェアで再生医療市場を支配した。さらに、米国再生医療市場規模は、革新的な製品発売につながる研究開発活動の増加に牽引され、2032年までに推定1,842億1,000万米ドルに達すると予測されている。

再生医療は、細胞、組織、または遺伝物質を用いて損傷した組織や臓器を修復、置換、再生することを目的とした新興分野である。がん、パーキンソン病、アルツハイマー病、糖尿病、腎臓病、心血管疾患など、難治性・慢性・末期状態の多くの疾患や病態の治療および潜在的な治癒が可能である。再生医療連合(ARM)の2021年報告書によると、この市場における世界的な資金調達は、2020年の199億米ドルから2021年には227億米ドルに増加し、開発中の2,406製品を支援した。この成長は、遺伝子治療分野における技術的進歩、例えば2021年に良好な結果を示した初の生体内CRISPR療法などが挙げられる。

さらに、慢性遺伝性疾患の有病率上昇と、先進国・発展途上国における医療費支出の増加が相まって、再生医療産業の成長を促進すると予想される。例えば2022年7月、 ワシントン大学は国立心肺血液研究所(NHLBI)から55万7000米ドルの助成金を受け、糖尿病性重篤な下肢虚血(CLI)マウスモデルにおいて血管系と骨格筋を再生する新規設計TRIM72(ETRIM72)タンパク質の有効性を調査した。こうした政府機関による研究助成を通じた支援の拡大が、予測期間中の世界市場成長を推進する見込みである。

さらに、主要プレイヤーによる医薬品開発への人工知能(AI)統合に向けた戦略的活動が市場拡大を促進すると予想される。例えば2022年3月、WiproとPandorum Technologiesは、研究開発および再生医療臨床試験における市場投入期間の短縮と患者アウトカムの最大化を図る技術開発に向けた長期パートナーシップを締結した。この提携により、Wipro Holmes& rsquo;s Artificial Intelligence capabilities with Pandorum’s regenerative medicine expertise.

COVID-19パンデミックは市場に打撃を与えた。 COVID-19の発生は、市場が多様なセグメントで構成されているため、様々な形で影響を及ぼした。組織工学セグメントは著しいマイナス成長を記録した一方、遺伝子治療セグメントは希少疾患治療薬の安定した売上により堅調な成長を示した。同様に、血小板濃縮血漿(PRP)セグメントは2020年に減少した一方、細胞療法セグメントは2020年にわずかに高い成長率を達成した。2021年には、パンデミック規制の緩和に伴い市場は回復基調を見せ、主要規制当局による承認件数の増加など、好結果をもたらした。2022年以降、予測期間中は一貫してより強い成長率が持続すると見込まれる。慢性疾患の有病率上昇に伴い、市場プレイヤーは候補パイプライン拡充に向けた研究開発(R&D)に注力しており、これにより予測期間中に新製品が相次いで発売される見通しである。

日本の再生医療市場インサイト

再生医療は、日本が世界的にリードする分野の一つであり、医療イノベーションの中心として強い注目を集めています。細胞治療や組織再生など、次世代技術の実用化が進み、医療の在り方そのものを変革する動きが加速しています。グローバル市場の成長は、日本にとって医療品質向上と産業競争力強化の両面で大きな追い風となっています。

世界の再生医療市場概要とハイライト

市場規模と予測:

- 2024年市場規模:421億8,000万米ドル

- 2025年市場規模:516億5,000万米ドル

- 2032年予測市場規模:4,132億9,000万米ドル

- CAGR(年平均成長率):2025年~2032年 34.6%

市場シェア:

- 地域別:北米は2024年に44.88%のシェアで市場を支配した。同地域の成長は、この分野における著しい技術進歩、細胞・遺伝子治療の急速な普及、新規製品承認につながる支援的な規制環境に起因する。

- 製品別:2024年には細胞療法が最大の市場シェアを占めた。このセグメントの成長は、がん、自己免疫疾患、筋骨格系疾患、感染症など幅広い疾患の治療における応用拡大によって牽引されている。

主要国のハイライト:

- 日本:市場は、高度に革新的で医療承認を得た製品の導入によって牽引されている。例えば、グンゼメディカルは、国内初の医療承認を得た脱水ヒト羊膜/絨毛膜膜(dHACM)同種移植片を創傷ケア用に発売した。

- 米国:政府による研究支援の強化と規制プロセスの効率化が成長を牽引。例えば米国FDAは新規CAR-T細胞療法に再生医療先進療法(RMAT)指定を付与し、ワシントン大学などの機関は同分野の研究で多額の連邦助成金を受給している。

- 中国:アジア太平洋市場における主要な貢献国として、糖尿病や癌などの慢性疾患に苦しむ非常に大規模な患者人口が成長を牽引しており、先進的で潜在的に根治的な治療法に対する高い需要を生み出している。

- 欧州:強力な研究資金と主要な規制当局の承認により市場が発展している。欧州委員会は骨粗鬆症などの疾患に対する新規治療法開発に資金を提供し、血友病B治療薬「ヘムジェニックス」などの新規遺伝子治療を承認している。

再生医療市場の動向

主要企業による戦略的買収が市場成長機会を提供

世界的な再生医療市場の主要トレンドの一つは、主要プレイヤーによる戦略的買収の実施であり、これにより研究開発能力の強化を図っています。この市場の製品は、生細胞、タンパク質、酵素、抗体、抗体薬物複合体(ADC)、遺伝子および細胞成分などから派生した様々な新規アプローチで構成されており、これらは様々な慢性疾患を治療する救命療法を生み出しています。しかし、これらの技術を臨床実践に移すことに関する期待と現実の間には潜在的なギャップが存在します。一部の有力な再生医療メーカーは、このギャップを埋めるための戦略的取り組みを進めており、研究開発能力強化のための買収に注力することで、様々な臨床応用分野における研究を拡大しています。

- 2023年12月、トロント大学の「Medicine by Design」イニシアチブとCCRMは、トロントが再生医療の世界をリードするエコシステムとしての可能性を解き放つための新たな戦略的提携を開始しました。

- 2022年4月、メトセラ社はキッズウェルバイオ株式会社の完全子会社である日本再生医療株式会社を買収。この買収により、小児先天性心疾患向け自家細胞製品「JRM-001」を製品ポートフォリオに追加し、当該製品の臨床開発基盤を強化した。

- 2021年1月、インテグラ・ライフサイエンス社はACell社および同社の独自技術であるMatriStem UBMテクノロジーを買収し、より包括的な複雑創傷管理ソリューションを提供しました。

本市場の製品と細胞療法は融合し、多くの難治性疾患の治療や患者の健康状態改善に向けた臨床応用を拡大しつつあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

再生医療市場の成長要因

研究開発活動への投資増加が革新的な製品発売を牽引し、市場成長を促進

この市場への投資増加により、本格的な研究開発活動が開始されました。複数の投資家が、市場における新規治療法や製品の開発に注力するスタートアップ企業に資金を提供しているためです。これにより、研究開発活動の相互利益を共有するための重要な合併、研究協力、パートナーシップの道も開かれました。

- 2022年6月、ベルギーのバイオテック企業ガラパゴスは、次世代細胞療法の開発と商業化を加速するため、セルポイント社とアバウンドバイオ社の買収を発表した。セルポイント社とアバウンドバイオ社の買収により、ガラパゴスは革新的で拡張性のある分散型自動化ポイントオブケア細胞療法供給モデルと、次世代完全ヒト抗体ベース治療プラットフォームへのアクセスを獲得する。ガリラゴスによる完全統合型バイオファーマとしての統合・支援により、同社はCAR-T治療のパラダイムを革新する可能性を秘めている。

民間企業に加え、各政府や政府系研究機関も、がん、パーキンソン病、糖尿病、腎疾患、心血管疾患など様々な慢性疾患の治療に有効な選択肢を導入するため、この産業に積極的に投資している。

- 2023年10月、インド工科大学ボンベイ校発の企業であるImmunoadoptive Cell Therapy (ImmunoACT)は、インド工科大学(IIT)ボンベイがインキュベートした企業であり、インド初の人間化CD19標的キメラ抗原受容体T細胞(CAR-T細胞)療法について、中央医薬品標準管理機構(CDSCO)から販売承認を取得した。これは再発/難治性(r/r)B細胞リンパ腫および白血病の治療に使用される。

- 2022年1月、アイルランド王立外科医協会は欧州委員会から22万6000米ドルの資金提供を受け、骨粗鬆症治療向け抗酸化イオン置換ナノ粒子を開発。こうした創薬促進技術の開発が市場成長を拡大すると見込まれる。

市場成長に寄与する革新的なパイプライン候補

再生医療は、組織修復や創傷ケアから、心臓病学、神経学、腫瘍学など様々な分野へ応用範囲を広げつつある。多くの製薬・ライフサイエンス企業が、開発中の有望候補薬を市場投入することで従来の治療法に対する優位性を確立すべく臨床試験を実施しており、これにより市場には新規製品や治療法が導入されつつある。

- 2023年11月、シスメックス株式会社は、JCRファーマ株式会社との合弁会社であるアライドセル株式会社が、誘導性抑制性T細胞(JB-101)を用いた免疫寛容誘導再生医療製品の国内製造・販売を担うため、ジュンテンバイオ株式会社とライセンス契約を締結したと発表した。

- 2022年6月、 CRISPR Therapeuticsは、固形腫瘍および特定の血液悪性腫瘍の治療を目的とした、CD70を標的とする完全自社所有の同種CAR-T細胞療法「CTX130」の安全性と有効性を評価する進行中の第1相COBALT-LYM試験から良好な結果を発表した。こうした研究中の潜在的な候補品は、慢性疾患に対する新規治療法の需要と採用を加速させ、予測期間中の世界市場成長を牽引すると期待されている。

抑制要因

治療費の高騰と不十分な償還政策が市場成長を阻害

これらの製品を用いた治療の高コストと償還政策の欠如が、市場成長を抑制する主要因である。例えば、ほとんどの幹細胞治療は実験的または治験段階の医薬品・治療法であるため、メディケア保険の適用範囲が限定的であり、自己負担割合が相当数に上る。同保険がカバーするのは、同種移植などFDA承認済み治療の費用のみである。

- DVC Stemが2022年7月に発表した記事によると、幹細胞治療の費用は5,000~50,000米ドルの範囲であり、投与される幹細胞の種類、投与細胞数、細胞の品質、幹細胞の供給源など、複数の要因によって費用は変動します。

- 2021年12月にPharmacy Timesが発表した記事によると、ノバルティスの製品ゾルゲンスマは、脊髄性筋萎縮症治療に用いられ、212万米ドルという単回投与価格が最高額となっています。

主要保険会社による補償範囲の不足により、患者は治療費を自己負担するかクラウドファンディングに頼るしかなく、これが治療の遅延や市場成長の鈍化を招いています。さらに、様々な遺伝性疾患に苦しむ幅広い患者層に対して承認されている治療法は限られており、それらは非常に高額で他の副作用を伴う可能性もあるため、採用が抑制され市場成長が制限されるでしょう。

再生医療市場のセグメント分析

製品別分析

慢性疾患治療への製品採用増加により細胞治療が牽引力を獲得

製品別では、市場セグメントは細胞治療、遺伝子治療、組織工学、 および血小板濃縮血漿(PRP)が含まれます。

2024年には細胞療法セグメントが最大の市場シェアを占めました。このセグメントの成長は、自己免疫疾患、がん、感染症、筋骨格系疾患の治療、および関節損傷の修復における応用拡大によって牽引されており、これにより当該セグメント製品の採用が増加しています。

遺伝子治療セグメントは、臨床結果の改善、標的部位の選択性など、従来の治療法に対する優位性から、最も高いCAGRを記録すると予測されています。遺伝子治療は、脊髄性筋萎縮症(SMA)などの希少疾患治療に広く活用されている。同様に、新製品開発における主要企業間の研究提携増加が、セグメント成長を促進すると予想される。

- 2023年11月、アストラゼネカはセルレティスと共同研究契約を締結し、最大10種類の細胞・遺伝子治療候補物質の開発を進めている。

組織工学セグメントは、創傷ケア分野におけるスキャフォールド、バイオマトリックスなどの製品需要増加により、世界市場で第2位のシェアを占めた。一方、 血小板濃縮血漿セグメントは製品提供が限定的であったため、2023年には最小の市場シェアを占めた。しかしながら、整形外科疾患治療における血小板濃縮血漿の段階的な採用拡大に伴い、美容整形手術への需要が増加しており、これが予測期間中の当該セグメント成長を牽引する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

整形外科疾患の増加が整形外科分野での製品採用を促進

用途別では、世界市場は整形外科、創傷ケア、腫瘍学、希少疾患、その他に分類される。

2024年、変形性関節症および骨関連損傷の有病率の漸増により、整形外科分野が世界再生医療市場で最大のシェアを占めました。治癒過程の促進と疼痛・不快感の軽減を目的としたこれらの製品の採用が、同分野の成長を牽引しています。

腫瘍学分野は予測期間中に比較的高いCAGRを記録すると推定される。がん罹患率の上昇などにより、がん患者の未充足ニーズが増大している。この需要に対応するため、CAR-T細胞療法など多くの新規治療法が導入され、顕著な良好な結果を示している。さらに、 研究助成金や啓発プログラムを通じた政府支援の増加もセグメント成長に寄与する見込みです。また、市場プレイヤーによる製品ポートフォリオ拡大に向けた戦略的活動の活発化もセグメント成長を促進すると予想されます。2023年11月には、KiteとArcellx, Inc.がArcellxのCART-ddBCMAに関する協業範囲をリンパ腫領域に拡大しました。

創傷ケアセグメントは2024年に相当な市場価値を占め、2032年末までに大幅なCAGRを記録すると推定される。皮膚構造を模倣し創傷治癒を促進する先進製品の導入と、慢性創傷の有病率上昇が、このセグメントの成長を促進すると予想される。

希少疾患セグメントは予測期間中に最も高いCAGRを示すと予想される。世界的に希少疾患を抱える患者数が増加している一方、治療選択肢が限られているため、市場における同セグメントの成長余地が極めて大きいからだ。

その他セグメントには、心血管疾患、筋骨格系疾患、眼科疾患、代謝性疾患が含まれます。これらの分野では研究開発活動が限定的であり、未開拓の領域であるため、製品発売が限られることでセグメントの成長が鈍化する可能性があります。

エンドユーザー別分析

手術件数の増加が病院全体での製品利用を促進

エンドユーザー別では、世界市場は病院、クリニック、その他に分類される。

2023年には病院セグメントが最大の市場シェアを占め、予測期間中に最も高いCAGRを記録すると推定されています。このセグメントの成長は、病院における手術件数の増加に加え、政策調和を通じた政府支援の強化によって促進されており、これらの製品を提供する主要企業に追い風となっています。

診療所セグメントは、2023年に第2位の市場シェアを占めました。これは、痛み緩和や治癒促進を目的とした筋骨格系疾患治療を含む専門的な再生医療サービスを提供するため、診療所の民営化が進んだためです。したがって、これらの施設における本製品の採用がセグメント拡大に寄与しています。

その他のセグメントは、学術研究機関における研究開発活動の実施要件が厳格であるため、低いCAGRを示す可能性がある。

地域別インサイト

地理的には、再生医療の世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域で分析される。

North America Regenerative Medicine Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場規模は2024年に194億米ドルと評価され、予測期間を通じて主導的地位を維持する見込みです。この地域の成長は、当該分野における技術進歩、細胞・遺伝子治療の急速な普及、新製品の承認に起因する。例えば2022年5月、米国FDAはオートラス・セラピューティクス社が開発したCAR T細胞療法「オベカバタジーン・オートロイセル(obe-cel)」に対し、再生医療先進療法(RMAT)指定を付与した。再発・難治性B細胞急性リンパ性白血病(R/R B-ALL)治療を目的とした臨床試験が進行中です。

欧州は収益面で第2位の地域と見込まれており、これは政府ガイドラインの整備やこれらの治療法に対する有利な償還制度に起因する。さらに、数多くの研究機関の存在と政府資金の増加が、欧州全域での市場成長を促進すると予想される。

アジア太平洋地域は、慢性疾患の有病率上昇、技術進歩に向けた政府の積極的な取り組み、可処分所得の向上により、最大のCAGRを記録すると予測されています。例えば、BioSpectrumが2021年11月に発表した記事によると、アジアでは850万人が糖尿病、がん、呼吸器疾患などの何らかの慢性疾患に苦しんでいます。こうした疾患の増加傾向は、同地域全体で市場が成長する好機を提供している。

一方、ラテンアメリカおよび中東・アフリカ地域は、一人当たりの医療支出が低いことから、比較的に低いCAGRで成長すると推定される。さらに、これらの地域では効果的な治療法の存在に関する認知不足が、導入率の低下と地域市場の成長鈍化につながっている。

再生医療市場における主要企業一覧

ノバルティスAGとジマー・バイオメットは、新製品の発売と承認による堅調な売上を背景に主要市場プレイヤーである

競争環境の観点では、市場は高度に分断化されており、少数の企業が業界のより高い割合を占めています。細胞・遺伝子治療分野においては、ギリアド・サイエンシズ社 とノバルティスAGがこれらの分野で支配的な地位を占めており、強力なCAR-T細胞療法パイプラインを有している。予測期間中に新製品の発売と承認により、これらのパイプラインから強力な売上高が生み出されると予想される。細胞・遺伝子治療分野に参入しているその他の新興企業としては、欧州連合で承認されたLibmeldyやStrimvelisなどの製品を通じてオーチャード・セラピューティクス・プラシや、ブルーバード・バイオなどが挙げられる。

組織工学分野では、ストライカー社がライト・メディカル・グループN.V.を買収したことで世界市場を支配しており、 これにより同社は強力な生物学的製剤ポートフォリオを構築した。一方、血小板濃縮血漿(PRP)セグメントは分散した競争環境を示している。しかし、ジマー・バイオメット(GPS III血小板濃縮システム製品)やテルモ株式会社など主要企業は、強力な製品ラインにより市場での存在感を確立している。

主要企業プロファイル一覧:

- インテグラ・ライフサイエンス社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- ティッシュ・リジェニックス社(英国)

- スミス・アンド・ネフュー(英国)

- MIMEDX(米国)

- ノバルティスAG(スイス)

- アラガン・エステティックス(アッヴィ社)(米国)

- ストライカー(米国)

- American CryoStem Corporation(米国)

- Kite(Gilead Sciences, Inc.)(米国)

- AlloSource(米国)

- ブルーバード・バイオ社(米国)

- CRISPRセラピューティクス(スイス)

- ヤンセン・グローバル・サービス社(ジョンソン・エンド・ジョンソン・サービス社)(ベルギー)

- Tegoscience(韓国)

業界の主な動向:

- 2024年2月:Iovance BiotherapeuticsがTIL療法のFDA承認を取得。これは切除不能または転移性黒色腫の成人患者向け免疫療法であり、PD-1阻害抗体による前治療歴があり、かつBRAF V600陽性の場合、BRAF阻害剤(MEK阻害剤併用可)を併用するAMTAGVI(リフィルーセル)と呼ばれる 自己由来細胞療法である。

- 2023年9月:シリアルバイオテクノロジー起業家であるサミュエル・リンチ博士(DMD、DMSc)が、美容医療および高度創傷ケア市場における未充足医療ニーズを対象とした先進的バイオセラピューティクススキンケア企業、リンチ再生医療株式会社(LRM)を設立した。

- 2023年7月: 香港科学技術園(HKSTP)は、Cordlife Hong Kong Limited(Cordlife)と提携し、間葉系幹細胞(MSCs)の生物学に焦点を当てた再生医療プロジェクトを共同で立ち上げました。

- 2023年2月:CSLベーリングとUniQureの遺伝子治療薬「Hemgenix」が欧州委員会よりB型血友病治療薬として承認を取得。

- 2022年12月: アタラ・バイオセラピューティクス社は、再発性または難治性のエプスタイン・バーウイルス陽性移植後リンパ増殖性疾患(EBV陽性PTLD)を有する成人および小児患者を対象とした同種T細胞免疫療法「エバロ(タベレクセル)」について、欧州委員会から販売承認を取得した。(EBV陽性移植後リンパ増殖性疾患)に対する同種T細胞免疫療法「エバロ(タベレクセル)」について、欧州委員会から販売承認を取得した。

- 2022年7月:PTCセラピューティクスは、重篤な表現型を伴う芳香族Lアミノ酸脱炭酸酵素(AADC)欠損症と診断された患者の治療に用いられる遺伝子治療「アップスタザ」について、欧州医薬品庁から販売承認を取得した。

- 2022年6月:アビスタ・セラピューティクスはF. ホフマン・ラ・ロシュ社と提携し、眼疾患向け新規AAV遺伝子治療ベクターの開発を開始。

- 2022年3月:ノバルティスは神経疾患向け次世代遺伝子治療ベクターについて、ボイジャー・セラピューティクスとライセンスオプション契約を締結。

レポートのカバー範囲

本レポートは、世界市場に関する定性的・定量的知見を提供し、あらゆるセグメントの市場規模と成長率を詳細に分析しています。これに加え、市場の推進要因と競争環境に関する詳細な分析を提供します。本レポートで提示される主な洞察には、主要国・地域別の慢性疾患有病率(2021年)、パイプライン分析、新製品発売、最近の業界動向(合併・買収・提携)、技術開発、およびCOVID-19の世界市場への影響が含まれます。

市場に関する詳細なインサイトを得るには、 カスタマイズ用にダウンロード

レポート範囲とセグメンテーショ

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは34.6% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsは、世界市場は2025年の5165億米ドルから2032年までに413.29億米ドルに成長すると予測されていると述べています。

2024年、北米市場は194億米ドルでした。

34.6%のCAGRを記録すると、市場は2025年から2032年の予測期間中に着実に成長します。

細胞療法セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

血液がんの有病率の増加と希少疾患の治療イニシアチブは、パーソナライズされた治療の必要性の高まりと相まって、市場の成長を促進する主要な要因の一部です。

Novartis AG、Stryker、およびBristol-Myers Squibb Companyは、グローバル市場の主要な市場プレーヤーです。

北米は2024年に市場を支配しました。

化粧品の若返り手順、潜在的なパイプライン候補、および技術の進歩に対するR&D投資の継続的な増加の需要は、これらの製品の需要を急増させると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 192