放射線線量管理市場規模、シェア及び業界分析:手技別(コンピュータ断層撮影、核医学、放射線撮影及びマンモグラフィー、透視検査及びインターベンショナルイメージング、その他)、用途別 (腫瘍学、整形外科、心臓病学、神経学、その他)、エンドユーザー別(病院・専門クリニック、診断センター、その他)、および地域別予測、2026-2034年

主要市場インサイト

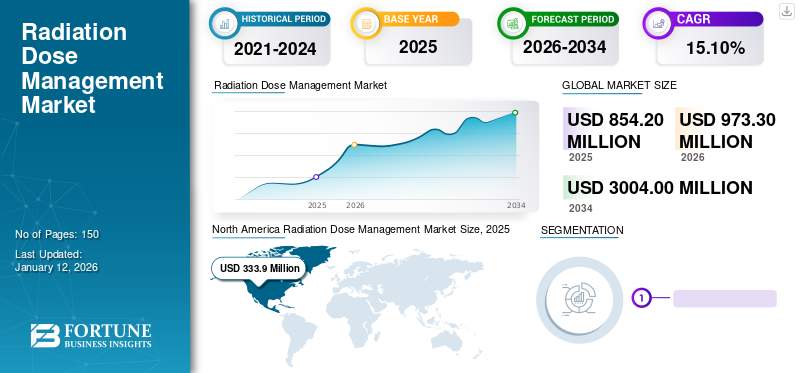

世界の放射線量管理市場規模は、2025年に8億5420万米ドルと評価された。市場は2026年の9億7330万ドルから2034年までに30億400万ドルへ成長し、予測期間中に15.10%のCAGRを示すと予測されている。北米は2025年に39.10%の市場シェアで放射線量管理市場を支配した。

放射線線量管理とは、特にインターベンショナルラジオロジー(画像診断)や画像検査において、放射線被ばくを最小限に抑え最適化する手法である。この分野には、放射線線量記録ソフトウェア、規制順守、リアルタイムのスタッフ線量モニタリング、およびインタラクティブ再構成ソフトウェアを含む線量低減技術に関する情報が含まれる。このようなソフトウェアは、診断および治療中の放射線の安全かつ効果的な使用を確保し、潜在的な危害のリスクを最小限に抑えます。世界の放射線量管理市場の成長は、世界的に増加する医療画像診断手技の数に起因しています。

さらに、放射線に関連するリスクへの認識の高まりと、重篤な状態の早期発見に対する需要の増加が、予測期間中の市場成長を促進すると予想されます。また、主要プレイヤーによる戦略的取り組みが、予測期間中の市場成長を後押しすると見込まれています。

- 例えば、2023年11月には、Qaelum NVがフィリップスと提携し、医療画像診断における放射線量管理に革新をもたらし、患者の安全性を高め、医療ワークフローを最適化しました。

日本の放射線線量管理市場インサイト

日本の医療現場では、精密医療と安全性向上への要請が高まる中、放射線線量管理市場の重要性が急速に拡大しています。医療機関や関連企業は、放射線被ばく量を正確に把握し、最適化するための高度なAI対応ソリューションの導入を進めており、診断品質の向上とリスク低減の両立が求められています。日本の医療・テクノロジー分野の意思決定層にとって、統合管理プラットフォーム、リアルタイム分析、自動レポート機能の活用は、運用効率やコンプライアンス強化に直結する戦略的価値を持ち、次世代の安全かつ信頼性の高い医療体制構築を後押しする重要な機会となっています。

世界の放射線線量管理市場概要とハイライト

市場規模と予測:

- 2025年市場規模:8億5,420万米ドル

- 2026年市場規模:9億7,330万米ドル

- 2032年予測市場規模:30億400万米ドル

- CAGR:2026年~2034年 15.10%

市場シェア:

- 北米は2025年に放射線量管理市場で39.10%のシェアを占め、放射線科における厳格な患者安全ガイドライン、核医学検査の増加、SPECTカメラや高度な画像診断施設の普及が牽引した。

- 検査別では、X線検査およびマンモグラフィ検査セグメントが2026年に最大の市場シェアを占めました。これは、X線検査およびマンモグラフィ検査の増加、ならびにがんリスク低減と放射線被ばくの最適化を目的とした線量管理ソフトウェアの導入拡大によって支えられています。

主要国のハイライト:

- 米国:診断画像検査における放射線安全対策の重視と核医学検査の普及が、線量管理ソフトウェアの需要を牽引している。

- 欧州:放射線防護トレーニングへの注力強化と、医療機関全体での放射線線量管理ソフトウェア導入拡大に向けた企業の取り組みが市場成長を支えている。

- 中国:放射線安全意識の高まりと、画像診断インフラ改善のための医療支出増加が、放射線線量管理ソリューション導入拡大の要因となっている。

- 日本:診断画像技術の進歩と患者安全のための強力な規制枠組みが、医療施設における放射線量モニタリングソリューションの導入を促進している。

COVID-19の影響

CT検査件数の急増がCOVID-19パンデミック下で市場に好影響をもたらした

COVID-19の発生は医療サービスを大きく混乱させたが、画像検査(特にCT検査)を含む一部の領域は比較的影響を受けなかった。コンピュータ断層撮影(CT)スキャンは、COVID-19診断において最も頻繁に使用されたツールでした。さらに、CTスキャナーのCOVID-19感染検出における高い特異性と逆転写ポリメラーゼ連鎖反応(RT-PCR)の限界により、パンデミック期間中のCTスキャンの有用性がますます重要視されるようになった。

市場で活動する主要企業も、パンデミック期間中に画像診断製品で多額の収益を上げた。さらに、一部の画像診断モダリティはCOVID-19期間中に緩やかな成長を経験し、市場成長につながった。例えば、シーメンス・ヘルスインアーズAGは、2019年の9.6%に対し、2020年の画像診断分野で1.7%の成長を強調した。

CTスキャン増加に伴い、病院は追加システムを購入し、画像診断装置の販売が増加。これがソフトウェア導入の促進につながった。市場は2022年に完全に回復し、予測期間中に大幅な成長が見込まれる。

放射線量管理市場の動向

放射線診療における人工知能(AI)の統合が主要トレンド

放射線診療における人工知能の統合が市場の主要トレンドとなっている。人工知能(AI)技術は、放射線診療を含む様々な医療サービスでますます活用されています。画像診断モダリティへの人工知能の統合は、このソフトウェアにおいて重要な役割を果たす可能性があります。さらに、AIアルゴリズムは、画像再構成技術の向上や個人別放射線量の予測を通じて、画像診断プロトコルの最適化に貢献できます。

- 例えば、北米放射線学会(RSNA)の学術誌『Radiology』に2023年7月に掲載された最新研究によれば、AIは肺の低線量CTスキャン情報を用いて、肺がん、心血管疾患(CVD)、その他の原因による死亡リスク予測を高めることができる。

さらに、診断用画像技術が進歩を続ける中、継続的な研究と革新により本ソフトウェアの成果は向上するでしょう。この進歩は、放射線被ばく量を監視・測定・最小化するための新たなツール、技術、手法の開発につながる可能性があります。

- 北米では放射線量管理市場が2023年の2億5680万米ドルから2024年には2億9260万米ドルへ成長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

放射線量管理市場の成長要因

放射線診療における患者安全のための適切なガイドラインと規制 が市場成長を促進

最も重要な推進要因の一つは、患者安全のための適切なガイドラインにより画像診断処置が増加していることです。特に妊婦や乳幼児における電離放射線への過剰被曝に関連する潜在リスクへの認識の高まりが、線量を最適化し画質を維持するこれらのソフトウェアの導入を促進しています。

さらに、電離放射線からの安全基準を維持するため、欧州委員会(EU)や国際原子力機関(IAEA)などの組織は、電離放射線使用を規制する厳格なガイドラインを設定しています。これらの規制は、医療画像や放射線治療など、様々な活動が対象となります。

- 例えば、NCBIが発表した記事によると、2023年1月に国際原子力機関(IAEA)は、国連原子放射線影響科学委員会(UNSCEAR)の知見に基づいて安全基準を策定しました。

こうしたソフトウェア向けのガイドラインや推奨事項は絶えず進化しており、その採用拡大により市場成長を大きく推進しています。

画像技術における技術的進歩が市場成長を加速させる

技術の進歩により、放射線機器メーカーは放射線被曝を最小限に抑えつつ画質を最適化する画像診断装置とソフトウェアの開発を進めている。世界中の放射線科医は、反復再構成アルゴリズムやその他の画像改善技術を活用し、診断品質の画像生成に必要な放射線量を削減している。この目的のため、ソフトウェアベンダーは現在、既存ソリューションの高度なバージョンを採用している。

- 例えば、2021年8月にはアフィディアがGEヘルスケアのDoseWatchソフトウェア新バージョン3.2のリリースを発表。これには線量管理を強化する新たなビジネスインテリジェンスツールも含まれる。

さらに、画像診断プロトコルの標準化は、放射線の一貫した適切な使用を保証し、画像技術の継続的な進歩と普及促進につながり、市場成長を牽引している。

抑制要因

開発途上国における画像診断装置の高コストとインフラ不足が市場成長を阻害

放射線管理ソフトウェアなどの線量管理システム導入に伴う高コストは、特に小規模病院にとって大きな障壁となり得る。さらに、医療サービスが十分に行き届いていない地域では診断用画像検査が高額になる場合があり、これが画像検査の実施件数の制限や放射線管理ソフトウェアの導入率低下につながっている。

- 例えば、イラン放射線医学雑誌によれば、2023年1月時点で、各種画像診断サービスの月額費用は2019年に10,457.5米ドル、2021年には26,482.2米ドルであった。

さらに、発展途上国におけるインフラと医療サービスの不足は、放射線管理ソフトウェアの導入にとって大きな課題となっており、市場の成長を阻害する可能性がある。

- 例えば、世界保健機関(WHO)によれば、2023年1月時点で、低・中所得国では約10億人が電力供給が乏しい、あるいは全くない医療施設を利用していた。

したがって、画像診断装置の高コストと新興国における医療インフラの不足は、市場成長にとって重大な課題となっている。

放射線量管理市場のセグメント分析

検査別分析

X線検査およびマンモグラフィ検査の増加により、放射線撮影およびマンモグラフィセグメントが市場を支配

処置別では、放射線量管理市場はコンピュータ断層撮影(CT)、核医学、X線撮影およびマンモグラフィー、透視検査およびインターベンショナルイメージング、その他に区分される。

2024年、X線撮影およびマンモグラフィ分野は世界の放射線量管理市場シェアの大部分を占めました。この優位性は、がん発症リスク低減を目的としたマンモグラフィソフトウェアの利用増加に起因します。さらに、インターベンショナルX線システムの増加とX線撮影件数の増加が市場成長に大きく寄与しています。

- 2024年にはX線撮影およびマンモグラフィ分野が41.3%のシェアを占めると予測される。

- 例えば、NHSイングランドが発表したデータによると、2023年1月時点で最も実施頻度が高かったのは単純X線撮影(165万件)であり、次いで診断用超音波検査(81万件)、コンピュータ断層撮影(52万件)、磁気共鳴画像法(31万件)が続いた。

核医学分野は予測期間中、最も高いCAGRで拡大すると見込まれています。この成長は、世界中でSPECTおよびPETスキャン検査の数が増加していることに起因しています。例えば、年間4,000万件以上の単一光子放出コンピュータ断層撮影(SPECT)および陽電子放出断層撮影(PET)スキャン検査が実施されており、放射性同位元素の年間需要は最大5.0%増加しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

外傷症例とスポーツ傷害の増加により整形外科分野が最大のシェアを占める

用途別では、放射線量管理の世界市場は腫瘍学、整形外科、心臓病学、神経学、その他に分類される。

2024年、整形外科分野が最大の市場シェアを占めた。整形外科手術における患者と整形外科医の保護にこれらの製品がもたらす利点が、市場成長を促進すると予想される。透視検査は整形外科手術において非常に大きな利点をもたらすが、被曝を伴い、皮膚損傷、不妊、白内障などのリスクを伴う。さらに、 外傷症例やスポーツ傷害の増加が整形外科手術の成長を促進し、これが整形外科手術におけるこれらの製品の採用を後押ししている。

- 例えば、2022年にInjury Factsが発表したデータによると、スポーツやレクリエーション用具に関連する負傷で救急部門で治療を受けた患者は約360万人に上った。

予測期間中、腫瘍学分野が最も高いCAGR(年平均成長率)を記録すると予測される。この成長は、CTスキャンを含む画像診断などの非侵襲的診断法への需要増加に起因する。電離放射線を用いた頻繁かつ反復的な腫瘍検出診断は、状態を悪化させる可能性があります。例えば、肺がん検出のための胸部CTスキャン1回で、100~800回のX線撮影に相当する放射線量が照射されます。したがって、コンピュータ断層撮影(CT)スキャンシステムへのこれらのソフトウェア導入ニーズの高まりが、市場成長を牽引しています。

エンドユーザー別分析

患者来院数の増加により診断センターが診断センターセグメントを支配

エンドユーザー別では、放射線量管理市場は病院・専門クリニック、診断センター、その他に区分される。

2022年には、 診断センターセグメントが最大の市場シェアを占め、予測期間(2025-2032年)において最も高いCAGRで拡大すると予想される。このセグメントの成長は、世界中で診断センターの数が増加していることに起因する。診断センターの外来サービスは個別化されたアプローチを可能にし、より優れた線量最適化戦略につながる可能性があるため、診断センターへの患者訪問は増加傾向にある。

- 例えば、HealthValue Groupが2023年4月に発表したデータによると、米国には6,000以上の独立型外来診断画像センターが存在すると推定されています。

病院・専門クリニックセグメントは2022年に市場収益の大部分を占めました。このセグメントの成長は、画像スキャンおよび放射性同位元素を用いた診断のための単一光子放出コンピュータ断層撮影(SPECT)および陽電子放出断層撮影(PET)スキャン処置の増加によるものである。例えば、世界原子力協会によれば、2023年7月時点で世界中の10,000以上の病院が医療用放射性同位元素を使用しており、その処置の約90.0%が診断目的に充てられています。

地域別インサイト

North America Radiation Dose Management Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に2億9260万米ドルの収益で市場を支配し、予測期間中もその優位性を維持すると見込まれています。放射線診療における患者安全ガイドライン(電離放射線被ばく対策)が、同地域における本ソフトウェアソリューションの成長に寄与している。さらに、米国における核医学検査の多さとSPECTカメラの普及が、北米市場の成長を牽引すると予想される。

- 例えば、世界原子力協会によれば、2023年7月時点で米国では年間2,000万件以上の核医学検査が実施されており、欧州は約1,000万件でこれに続いています。

欧州市場は2022年に第2位のシェアを占めた。放射線防護教育・訓練(放射線量管理ソフトウェアの使用を含む)への重視が高まっているためである。さらに、主要プレイヤーによるソフトウェア普及拡大の取り組みが、欧州市場の成長を促進すると予想される。

アジア太平洋市場は予測期間において最も高いCAGRで成長すると見込まれる。この地域の最高CAGRは、放射線量管理ソフトウェアに対する認知度向上による導入拡大に起因する。加えて、同地域における医療費支出の増加が市場成長を牽引すると予測される。

- 例えば、エコノミック・タイムズ紙によれば、2023年2月時点で、インドの公的医療支出は2022年にGDPの2.1%を占め、2021年の1.8%、2020年の1.3%から増加した。

その他の地域の市場では、予測期間中に比較的緩やかな収益成長が見込まれる。この成長鈍化は、医療インフラの不足と医療費支出の低さに起因し、放射線管理ソフトウェアの導入が進んでいないためである。

放射線量管理市場における主要企業一覧

シーメンス・ヘルスインアーズAG、富士フイルム株式会社、GEヘルスケアは、技術的に先進的な製品ポートフォリオにより、世界市場で主要なシェアを占める見込み

シーメンス・ヘルスインアーズAG、富士フイルム株式会社、GEヘルスケアは市場の主要プレイヤーである。2022年時点で、これらの企業は世界市場の大半のシェアを占めていた。これらの企業の強固な市場ポジションは、堅牢かつ多様な製品ポートフォリオ、強力な地理的プレゼンス、そして大規模なグローバル顧客基盤に起因している。他社買収などの戦略的取り組みは、主要企業がグローバル市場での地位を維持・強化するのに寄与すると見込まれる。

この市場で事業を展開するその他の企業には、バイエルAG、フィリップス、ブラッコ、メドスクエアSAS、その他中小規模のプレイヤーが含まれます。これらの企業は、今後数年間で市場シェアを拡大するため、戦略的提携や協業の推進、新製品の投入、新規市場への進出に取り組んでいます。

主要企業プロファイル一覧:

- バイエルAG(ドイツ)

- シーメンス・ヘルスインアーズAG (ドイツ)

- 富士フイルム株式会社 (日本)

- GEヘルスケア(米国)

- Koninklijke Philips N.V. (オランダ)

- Bracco (イタリア)

- Medsquare SAS (フランス)

業界の主な動向:

- 2023年9月 - Qaelum NVはI-MED Radiology Networkと提携し、オーストラリア・ニュージーランド地域におけるQaelumのDOSEおよびFOQAの展開範囲を拡大。

- 2023年5月 - Carestream Healthは、画像品質、患者の快適性、診断の確信度、および整形外科における長尺画像撮影の生産性を向上させるために設計された、新開発のDRX-LC検出器の導入を発表した。

- 2023年2月:ケアストリーム・ヘルスはロバーツ研究所と提携し、デジタルX線、デジタルトモシンセシス、デュアルエネルギー技術の臨床的価値を高め実証する。これにより心胸腔・肺疾患患者の治療成果が向上する見込み。

- 2022年12月:富士フイルムは、ケララ州ティルルにあるSoorya Diagnostics LLPセンターと提携し、同センターに最新のCTスキャン装置を設置しました。この取り組みにより、スクリーニング文化が促進され、地域住民が質の高い医療サービスを受けられるようになる。

- 2021年12月 - Qaelum NVはulrich GmbH & Co. KGと提携し、革新的な造影剤管理ソリューションをulrich medicalの造影剤注入装置と統合した。この協業は病院や画像診断ネットワークの要件を満たすことに貢献した。

レポート概要

本グローバル放射線線量管理市場レポートは詳細な市場分析を提供します。技術、用途、エンドユーザーといった主要セグメントに焦点を当てています。主要な業界動向、主要国における画像診断手技の実施件数、COVID-19が市場に与える影響も網羅しています。さらに、主要企業のプロファイル分析、競合分析、市場動向を含むグローバル放射線量管理市場分析を提供します。本レポートは、市場の成長に寄与する定性的・定量的知見も包含しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 15.10% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

手順によって

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界市場は2026年の9億7330万米ドルから2034年までに30億400万米ドルへ成長すると予測されている。

予測期間中、市場は15.10%のCAGRを示すと予想される。

北米市場の規模は2025年に3億3390万米ドルであった。

2024年、整形外科セグメントは、外傷関連の手順と手術での蛍光鏡検査の使用により、最大のシェアを保持しました。ただし、腫瘍学セグメントは、非侵襲的診断の需要に応じて、最速で成長すると予想されます。

市場の成長は、イメージング手順の増加、放射線リスクに関する認識の高まり、用量最適化ソフトウェアの採用の増加、および放射線科の実践中の患者の安全性に関する規制ガイドラインによって促進されます。

Siemens Healthineers AG、Fujifilm Corporation、およびGE Healthcareは、市場の重要なプレーヤーです。

放射線量管理の結果を高めるための人工知能の統合と、適切なイメージング製品を提供する主要なプレーヤーによる戦略的イニシアチブの急増は、これらの製品の採用に貢献する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150