自動運転車市場規模、シェア及び業界分析:タイプ別(完全自動運転車と半自動運転車)、車両タイプ別(乗用車と商用車)、地域別予測(2026-2034年)

主要市場インサイト

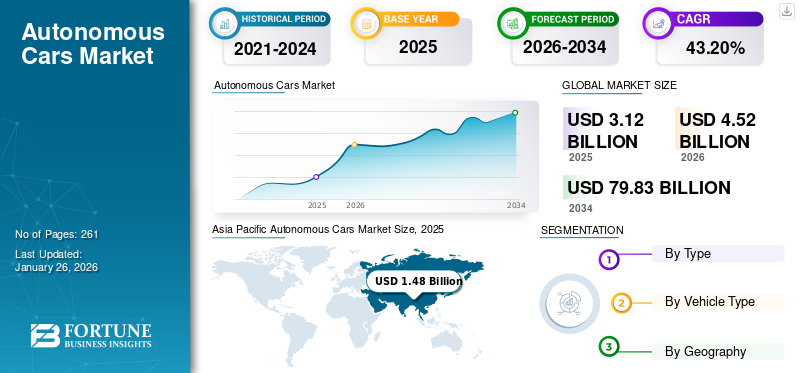

世界の自動運転車市場規模は、2025年に31億2000万米ドルと評価された。市場規模は2026年の45億2000万ドルから2034年までに798億3000万ドルへ成長し、予測期間中のCAGRは43.20%を示すと予測されている。アジア太平洋地域は2025年に47.42%のシェアで世界市場を支配した。

自動運転車は、自動運転車としても知られている無人車です。自律産業は、人間の介入なしにナビゲートして働くことができる高度な技術を備えた車両の開発、生産、および商品の開発に関与しています。これらの車両には、多くの場合、センサー、カメラ、レーダー、LIDAR(光検出と範囲)、GPS(グローバルポジショニングシステム)、および周囲を知覚し、決定を下し、車両の動きを制御する洗練されたソフトウェアアルゴリズムがあります。

日本の自動運転車市場インサイト

日本では交通安全の向上や移動効率化への期待を背景に、自動運転技術の導入が進んでいます。高精度センサーとAIの進化が普及を支え、各地で実証実験が加速しています。自治体・企業間の連携により商用化の動きも本格化しています。次世代モビリティへの関心が高まり市場を後押ししています。

グローバルな自動運転車市場の概要

市場規模:

- 2025年 市場規模:31億2,000万米ドル

- 2026年 市場規模:45億2,000万米ドル

- 2034年 市場規模:798億3,000万米ドル(2026年~2034年のCAGR:43.20%)

市場占有率:

- 2025年にはアジア太平洋地域が最大のシェアを占め、世界収益の約47.42%を占めた

- 車両の種類ごとに、乗用車が市場を支配し、商用車の採用を大幅に上回っています

業界の傾向:

- ケースフレームワークの出現(接続、自律、共有、電気自動車)は、産業のダイナミクスを再構築しており、電化および共有モビリティモデルに重点を置いています

- Adas Technologiesの迅速な展開(適応型クルーズコントロール、駐車アシスト、衝突回避システムなど)は、半自由車両の採用を促進します。

- 主要なOEMとティア1人のプレーヤー(Waymo、Teslaなど)は、センサー融合プラットフォーム(LIDAR、レーダー、カメラ)および高度な認識AIに多額の投資をしており、完全な自律性に向かって進んでいます。

運転要因:

- 交通安全と事故の減少に世界的に焦点を当てることは、より高いレベルの運転自動化の需要を押し上げています

- AIテクノロジーの進歩、センサーの精度、高解像度マッピング、およびV2X接続は、信頼性を高め、自律システムのより広範な受け入れを促進する

- 半導体生産および自動車用サプライチェーンにおける患者の回復は、自律車両の製造のスケールアップを可能にしています

自動運転車には、他の車両(V2V通信)およびインフラストラクチャ(V2I通信)と対話できるようにする通信技術が装備されており、道路上の安全性と効率が向上します。

Covid-19のパンデミック誘発性半導体チップ不足は、さまざまな業界で不均等に影響を与えました。自動運転車は、自動化された運転システム、制御ユニット、バッテリー管理システム、センサー、LIDARなど、さまざまな電子システムと技術に依存しています。これらのシステムはすべて、自動運転車の効率的で安全な作業に不可欠であり、必須です。したがって、半導体チップの利用可能性の中断は、自律車の発売にも影響を与え、市場の成長をさらに妨げました。

自動運転車の市場動向

自動化されたエネルギー効率の高い車両に対する需要の増加が成長を促進します

排出、燃費、またはエネルギー効率の高い車両の採用の増加は、市場で進行中の傾向の1つです。厳しい排出基準の賦課は、自動車メーカーに影響を与え、燃料電池などの新世代のクリーンエネルギー車両を開発しました電気自動車、バッテリー電気自動車など。さらに、利用可能性が限られているための化石燃料価格の上昇は、従来の化石燃料駆動車の代替として、電気自動車などのエネルギー効率の高い車両の需要も急増しています。

これらの車両には、車両を運営するための重要なレベルの自律性と高度な技術が装備されています。したがって、効率的な運転と最適化されたエネルギー消費を通じて効率が向上します。したがって、世界中の大衆の中で非常に効率的なクリーンエネルギー自動運転車の需要の増加は、市場の成長を促進しています。さらに、これらの自動運転車の需要の増加に応えるために、メーカーは自動運転車技術開発者との提携に焦点を当てています。

ほぼすべての主要な自動車メーカーは、自動車での早期採用のために自律技術に積極的に投資しています。たとえば、2021年1月、ヒュンダイは、Appleの自動運転車の開発において高い製造コストを削減するためにAppleと話し合っていることを明らかにしました。さらに、Alphabetの自動運転自動車会社Waymoは、中国の自動車メーカーGeelyと提携して、すべて電気の自動運転車の艦隊を作成しました。同様に、他の大手自動車メーカーは、自動運転車技術のスタートアップと戦略的なパートナーシップを確立しています。したがって、自動車メーカーが自律技術に投資して市場での早期の収益成長の機会を獲得するというこの増加する投資傾向は、近い将来市場の成長を促進すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動運転車市場成長要因

市場の成長を促進するための高度な自動車の安全に対する需要の増加

自動車の人為的誤りや自動車の安全機能の欠如により、世界中の道路事故の増加が増加しています。この状況では、駐車支援システム、死角検出システム、適応クルーズコントロールなどの高度な安全技術を備えた自動運転車。米国運輸省(DOT)によると、米国では毎日32人近くの死亡者が酔っぱらいや運転中の自動車事故で発生しています。これは、45分ごとに1つの死亡です。

米国DOTの国立高速道路交通安全局が2020年に発表した2020年の交通事故データによると、2020年には、世界の保健機関によると、米国中の交通事故で38,824人近くの命が失われました。安全なドライバーレス操作用。したがって、人為的エラーによって引き起こされる自動車事故を回避するために自動運転車の需要と開発の増加は、予測期間中に市場の成長を促進すると予想されます。

さらに、自動車メーカーは、自動車がドライブバイでパートナーになることを可能にするドライバーレス車と関連技術の開発に焦点を当てており、車両の周囲を継続的に監視し、さまざまな状況で車を制御して、人間の誤りや安全機能の欠如のために衝突することを避けます。これらすべての要因は、近い将来に市場の成長に影響を与えると予想されています。

抑制要因

成長を抑えるために自動運転車の採用に高い複雑さとR&Dコスト

自動運転車は、車両の効率的な機能を支援するLIDAR、レーダー、カメラを含む40を超えるセンサーで構成されています。これらのセンサーは非常に高価であり、その機能は、運用アクティビティ中に使用されるソフトウェアとハードウェアの種類に依存します。これにより、システム全体のコストがさらに増加します。たとえば、自動車用Lidarのコストは50,000米ドルと同じくらい高く、車両のコストが増加します。

したがって、自動運転車の生産と採用は、コンポーネントのコストが高いため、大規模な投資を必要とします。さらに、自動運転車技術のコストと複雑さが高いため、分析とテストのためのレベル4およびレベル5の自律車両の利用可能性は無視できます。さらに、自動運転車で利用されるソフトウェアの設計と開発は非常に困難であり、レベル4の自律車両の使用は資本集約的であるだけでなく、規制のコンプライアンスの影響を受けます。

完全に自律的な車は、大量のセンサーデータを分析する必要があります。センサーデータは、市場で利用可能な最も先進的な自動車によって分析されたデータの約100倍です。自律車両で使用されるソフトウェアの複雑さは、いくつかの深いニューラルネットワーク(DNNS)がソフトウェアスタックの一部として同時に動作しているため、指数関数的な速度で増加しています。これらすべての要因により、自動運転車が高価で複雑になり、市場の成長をさらに抑制します。

自動運転車市場セグメンテーション分析

タイプ分析による

半自動セグメントの成長を促進するための自動運転車の技術の進歩

タイプに基づいて、市場は完全に自律的で半自動化されます。

2023年に半自律的な市場が市場を支配し、予測期間中も支配的であると予想されています。市場で利用可能なほとんどすべての新世代の車両は、効率的な運転のための半自動技術で構成されています。したがって、ADA、オートパイロット、自動車両ブレーキング、駐車システムなどの機能を備えた半自動タイプの車の採用の高騰は、予測期間中のセグメントの成長を促進する可能性があります。

完全に自律的なセグメントは、市場で最も急速に成長しているセグメントを占め、高いCAGRを備えています。自動運転車の需要の増加は、自動車事故を削減し、人間の相互作用をゼロで交通安全を改善し、予測期間中にセグメントの成長を促進することが予想されます。自己主導の自動車における完全に自律的で新たな新しいトレンドのための自動車セクターにおける急速な技術の進歩は、成長し、完全自律セグメントの成長のために有利な機会を提供すると予想されます。

車両タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

安全性の懸念の高まりと、乗用車セグメントの成長を促進するための高い生産性

車両の種類に基づいて、市場は乗用車や商用車に分かれています。

乗用車セグメントは、市場で最大のシェアを保有しています。人々は、過負荷の公共交通機関を避けるために個人輸送を好みます。さらに、需要の増加乗用車社会的距離を維持するためのパンデミックの後、セグメントの成長を促進します。さらに、大幅なレベルの自律性を備えたSUVの需要の増加は、市場の成長を促進します。

商用車セグメントは、市場で最も急成長しているセグメントを占めています。商業車両にはほとんど固定された経路があり、移動する距離は乗用車以上のものであり、ドライバーに疲労を引き起こす可能性があります。車両の自律システムは、そのような状況でより適切であり、事故を防ぎます。したがって、ロジスティクスおよび輸送会社の間で自律的な商用車の需要の増加は、セグメントの成長を促進する可能性があります。

地域の洞察

Asia Pacific Autonomous Cars Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2023年に最大の自動運転自動車市場シェアを開催しました。この地域は、交通安全の需要、効率的な交通の流れ、魅力的な輸送機能、交通事故の回避により、自動運転車の採用が大幅に増加しています。輸送効率と交通安全に対する需要の増加は、市場の成長を促進するために効率的な交通流と相まって予想されています。アジア太平洋地域の企業は、自動運転車の開発と商業化を加速するために提携および協力しています。この開発は、予測期間中の市場の成長を促進します。

ヨーロッパ地域は、2023年に2番目に大きい市場シェアを保持しています。この地域は、自律車の採用に早期正則化を提供することにより、市場での地位を改善することに焦点を当てています。多くのヨーロッパ諸国は、道路上に完全に自律的な車両と車両を展開することを目指しています。これにより、ヨーロッパの自動運転車に対する大きな需要が生じ、市場の成長が促進されます。

北米地域は、2023年に市場のかなりのシェアを保有しています。この地域は、特定の要件を持つ自律車両の使用の正規化に焦点を当てています。政府は、安全で自律的な車両の展開を提供するためにプログラムと資金を開始しています。自動運転車のテストのための研究開発プログラムを提供し、導入することにより、自動運転車の使用を促進するためのさまざまな政府のイニシアチブが、市場の成長に期待されています。

残りの世界市場は、2023年に市場のまともなシェアを占めています。この地域は、高度な輸送技術の適応に焦点を当てています。ブラジル、アルゼンチン、南アフリカ、アラブ首長国連邦、サウジアラビアなどの国々での急速なインフラ開発と新しい輸送技術の採用の増大は、市場の成長の前向きな見通しを提供しています。

自律自動車市場の主要企業のリスト

自動運転車の開発、Autox 市場の主要なプレーヤーです

Autoxは、Alibabaがバックアップしたドライバーレステクノロジーの主要なスタートアップです。同社は、無人の自動車用のハードウェアとソフトウェア統合テクノロジーの構築を専門としています。 2021年1月、Autoxは中国の深Shenzhenに商用自治自動車システムを開始し、車輪の後ろに安全ドライバーがなく、完全にドライバーレスモビリティサービスを提供する最初の無人技術企業の1つになりました。同社は、無人技術を継続的に拡大および開発しています。 2021年、同社は自動運転車の生産を増やすために、特別に専用の生産施設を建設しました。

プロファイルされた主要企業のリスト:

- テスラ(私たち。)

- クルーズLLC(米国)

- Uberテクノロジー(私たち。)

- Lyft、Inc。(米国)

- Waymo(米国)

- aptiv(アイルランド)

- バイドゥ(中国)

- ディディ・チューティング(中国)

- Zoox(米国)

- Autox Inc.(米国)

- Nuro Inc.(米国)

- フォルクスワーゲンAG(ドイツ)

- Lumotive LLC(米国)

- pony.ai(米国)

- ロバートボッシュGmbH(ドイツ)

- Autoliv(スウェーデン)

- メルセデスベンツAG(ドイツ)

- Byd Company Ltd.(中国)

- フォードモーターカンパニー(私たち。)

- ボルボ(スウェーデン)

主要な業界開発:

- 2023年12月メルセデス・ベンツは、カリフォルニア州とネバダ州の規制当局から、ドライブパイロットSAEレベル3自動駆動機能を備えた車両にターコイズ色の外部マーカーライトを利用するために、カリフォルニア州とネバダ州の規制当局から承認を受けたと発表しました。テスト車両に統合されたライトは、車両が自律モードで動作していることを他の道路ユーザーに警告するように設計されています。

- 2023年4月、ディディは、同社が自動運転のタクシーを開発していることを発表し、2025年に乗車サービスでそれらを展開する予定です。ディディはまた、自律運転に焦点を当てた2つのハードウェアを導入しました。同社は最初に中国のテクノロジー企業Benewakeと共同開発され、Didi Beiyao Beta Lidarと呼ばれています。

- 2022年5月、フォルクスワーゲンのソフトウェアビジネスCariadは、レベル4までの自動運転テクノロジーのクアルコムとの契約を発表しました。パートナーシップにより、フォルクスワーゲンは、すべてのブランドで自律車両向けに明示的に開発されたチップ(SOC)でQualcommのシステムを使用できます。 QualcommのSnapdragon Ride Platformに基づいて、Cariadはレベル4の自律運転機能を開発しました。

- 2022年1月、NuroはNuroという名前の第3世代の配達車両を発売しました。同社は、それが最も先進的な自動運転の旗艦配達車両であると主張しました。これは、以前のモデルの容量をほぼ2倍にするため、より多くの配信を運ぶように設計されています。また、カスタマイズ可能な温度制御ストレージも備えています。

- 2022年1月、ボルボは、カリフォルニアの顧客に自律運転機能のライドパイロットを導入しました。ライドパイロットは、会社の今後の完全な電動モデルのアドオンサブスクリプションとしてアクセスできます。 Volvo Carsの開発者チームとLuminarの開発者の助けを借りて、自律運転ソフトウェア会社のZeneActは、このソフトウェアを開発しました。セットアップは、開発されたソフトウェアで動作するLuminarの最先端のIris Lidarセンサーを含むセンサーで構成されています。

報告報告

調査レポートは、市場の詳細な分析を提供し、大手企業、タイプ、車両の種類などの重要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な自動車業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの43.20%のCAGR |

|

ユニット |

価値とボリューム(10億米ドル&ユニット) |

|

セグメンテーション |

タイプごとに

|

|

車両タイプごとに

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界市場は2026年に45億2000万米ドルと評価され、2034年までに798億3000万米ドルに達すると推定されている。

2026年から2034年の予測期間を通じて、市場は年平均成長率(CAGR)43.20%の成長率を記録すると予想される。

高度な自動車の安全に対する需要の増加は、世界の市場の成長を促進すると予想されています。

アジア太平洋地域が2025年に47.42%のシェアでグローバル市場を支配した。

乗用車セグメントは、市場で最大のシェアを保有しています。

Waymo、Mobileye、およびTeslaは、世界市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261