歯科用骨移植代替材市場規模、シェア及び業界分析:製品タイプ別(同種移植片、合成骨代替材、脱灰骨マトリックス、異種移植片)、形態別(顆粒、パテ状、その他)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、地域別予測、2026-2034年

主要市場インサイト

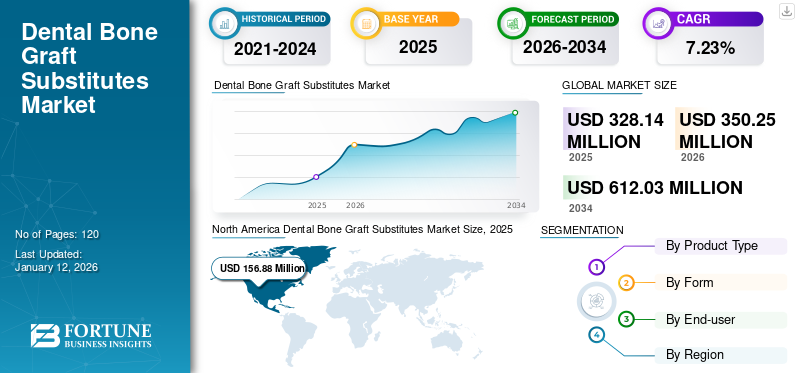

世界の歯科用骨移植代替品市場規模は、2025年には3億2,814万米ドルと推定されました。市場規模は2026年の3億5,025万米ドルから2034年には6億1,203万米ドルに拡大し、予測期間中に7.23%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に47.93%の市場シェアを獲得し、歯科用骨移植代替品市場を牽引しました。

歯科用骨移植代替材とは、損傷または欠損した骨組織を置換・修復するために使用される天然または合成の物質である。これらの代替材は、多くの場合、生存細胞を含まない鉱化骨マトリックスで構成される。天然骨の構造と機能を模倣するように設計されており、骨組織の再生と治癒を可能にする。これらの製品は、同種移植片、合成骨代替物、脱灰骨マトリックス、異種移植片に分類される。

歯科用骨移植代替物市場は、予測期間中に大幅な成長が見込まれている。歯周病、歯科インプラント、および歯の破折の発生率の上昇が、骨移植処置および歯科用骨移植代替製品への需要を牽引している。世界保健機関(WHO)によると (WHO)によれば、世界中で5億1400万人の子どもが乳歯の虫歯に、20億人の成人が永久歯の虫歯に苦しんでいる。

さらに、新たな歯科用骨移植代替材の導入と先進製品の可用性に関する認識の高まりが、市場成長を促進すると予想されます。加えて、研究開発投資の増加は革新的な製品の発売を増加させる可能性があります。また、市場における提携や買収の増加が市場成長を後押しすると見込まれています。

2020年にはCOVID-19パンデミックの影響により、多くの歯科医院が閉鎖または緊急症例のみの診療に制限されたため、市場収益は減少しました。これにより歯科製品の需要が低下しました。世界的なロックダウンと渡航制限の実施は、世界市場が直面する課題をさらに悪化させました。しかし、2021年には歯科診療所が再開し、遠隔歯科診療やデジタルツールの利用が増加したことで、市場は回復し始めました。同年、インプラント手術や骨移植処置の採用増加が大幅な市場成長に寄与し、この傾向は今後も継続すると予想されます。

日本の歯科用骨移植代替材市場インサイト

日本の歯科用骨移植代替材市場は、高齢化の進行による口腔機能回復ニーズの増加や、インプラント治療の普及を背景に、臨床現場での需要が安定して拡大しています。日本では、生体適合性、骨再生効果、感染リスク低減、操作性の高さ、治療後の予測性などが特に重視され、合成材料、同種骨、異種骨など多様な選択肢が臨床要求に応じて採用されています。また、治療時間の短縮、患者負担の軽減、低侵襲手技との連携、デジタル歯科技術との統合、品質管理の徹底などが製品選定の重要ポイントとなっています。歯科医療の高度化が進む日本において、骨移植代替材はインプラント治療成功率向上と機能回復の実現を支える重要素材として、今後も健全な市場成長が期待されています。

世界の歯科用骨移植代替材市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:3億2,810万米ドル

- 2026年の市場規模:3億5,025万米ドル

- 2034年予測市場規模:6億1,203万米ドル

- CAGR: 2026年から2034年にかけて7.23%

市場シェア:

- 地域: 北米は2025年に47.93%のシェアで市場を支配しました。これは、骨損傷を患う患者数の増加、歯科インプラント手術の増加、およびこの地域での大量の新製品発売によるものです。

- 製品タイプ別:脱灰骨マトリックスセグメントが2025年に最大の市場シェアを占めた。このセグメントの成長は、顎骨の安定性向上と歯槽骨の喪失に対処するための骨移植を必要とする歯科インプラントの需要増加、および先進製品の発売によって牽引されている。

主要国のハイライト:

- 日本:成長が最も著しいアジア太平洋地域の主要国として、歯槽骨再生や顎骨増厚治療を必要とする高齢人口の増加が市場を牽引している。

- 米国:3Dプリント再生骨移植材などの先進製品に対する米国FDA承認を含む、イノベーションへの強い注力が市場成長を支えている。退役軍人への歯科医療アクセス拡大に向けた戦略的提携も市場を牽引している。

- 中国:新技術への投資・資金調達増加に伴い市場が拡大中。例えば、 歯科治療に使用される先進的な生体活性骨移植材料を中国市場に導入するため、大規模な資金調達ラウンドが確保された。

- 欧州:ガイストリッヒ・ファーマAGによる米国骨再生企業の買収など、戦略的買収の増加や、製品流通の拡大、口腔組織再生に関する臨床医向けトレーニングの拡充に向けた協業により、市場が前進している。

歯科用骨移植代替材市場の動向

3Dプリント合成骨移植材の使用が主要市場トレンドとして台頭

3Dプリント合成骨移植材は、歯科用骨移植代替材市場においてますます普及しています。これらの革新的な移植材は天然骨の特性を忠実に模倣するよう設計されており、歯科治療におけるより良好な統合性と長期的な成功を可能にします。3Dプリントなどの技術的進歩により、各患者の特定のニーズに合わせて調整可能な高度にカスタマイズされた骨移植片の作成が可能となっています。この分野でのさらなる研究と進歩が進むにつれ、これらの骨移植片の使用傾向は今後も成長を続けると予想されます。さらに、米国FDAの承認と3D -printed regenerative bone graft products are expected to positively impact the market. Hence, this is identified as a significant global dental bone graft substitutes market trend.

- For instance, in December 2022, Desktop Metal, Inc. received the U.S. FDA approval for its CMFlex 3D-printed regenerative bone graft product to be used in dental applications.

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科用骨移植代替材市場の成長要因

先進的な骨移植代替材の導入が市場成長を促進

歯科疾患の有病率上昇に伴い、合成骨移植材や同種移植材といった革新的な骨移植代替材への需要が高まっています。さらに、骨移植代替材を使用する歯科インプラントの増加も、これらの製品需要を押し上げるでしょう。こうした状況を受け、市場プレイヤーは先進的な骨移植代替材の開発に注力しています。

- 例えば、2024年2月にガイストリッヒ・ファーマ社は、歯科処置を含む様々な適応症に使用される脱灰同種移植材「バロス顆粒」を発表した。こうした開発が歯科用骨移植代替材の需要を促進すると予想される。

さらに、臨床試験の増加と規制当局による承認の拡大が、予測期間中に様々な地域や用途における歯科用骨移植代替材の新製品発売と採用を促進すると見込まれる。例えば、2023年6月には、RevBio, Inc.が米国国立衛生研究所(NIH)から200万米ドルの第II相中小企業技術革新研究(SBIR)助成金を受領し、同社の歯科用接着性骨スキャフォールド製品の臨床開発を推進しています。これらの要因が将来の市場成長を牽引すると予想されます。

主要プレイヤーによる買収・提携が市場成長を促進

骨移植代替材市場は、主要プレイヤーによる買収・提携の増加により著しい成長を遂げています。こうした戦略的活動により、企業は事業範囲の拡大と製品ラインの強化を実現しています。例えば、2023年6月には英国拠点のバイオコンポジッツ社がドイツ企業アルトス社を買収した。アルトス社の製品ポートフォリオには、歯科、整形外科、脊椎、足、足首など様々な臨床応用分野で使用される骨移植代替材が含まれる。この買収により同社は歯科用骨移植代替材分野での地位を強化した。

さらに、医療システムとメーカー間の提携拡大が市場成長を促進すると予想される。例えば、2019年4月には、Zimmer BiometとRTI Surgicalが米国インプラント歯科医学会財団(AAIDF)と協力し、退役軍人の歯科治療へのアクセス向上を目的として同種移植インプラントを寄贈した。こうした買収や提携により、製品の採用が拡大し、世界の歯科用骨移植代替材市場の成長に寄与することが期待される。

抑制要因

臨床的限界と 限定的な保険適用が市場成長を阻害する可能性

歯科用骨移植代替材市場は、世界中で様々な開発と製品発売が進んでいます。しかし、その有効性に関する臨床的証拠には一定の限界があり、歯科処置に対する償還も限定的です。これらの代替材には、有害な組織反応、不十分な骨形成、有効性の欠如といった潜在的な副作用があるため、市場は課題に直面する可能性があります。さらに、 疾病伝播、免疫原性、吸収率の低さ、機械的強度の弱さ、骨誘導能の不足といった懸念が、将来の市場成長を制限する可能性がある。さらに、生体内および臨床試験結果の分析の困難さと厳格な規制ガイドラインの実施が、市場成長を制限する可能性がある。

さらに、多くの国では歯科用骨移植代替材が保険適用外であるか、十分な償還が行われていない。これにより患者は高額な自己負担費用を理由に施術を躊躇し、製品需要の減少につながり得る。

歯科用骨移植代替材市場のセグメント分析

製品タイプ別分析

脱灰骨マトリックスセグメントが先進製品の投入により市場を支配

製品タイプ別では、市場は同種移植片、合成骨移植代替材、脱灰骨マトリックス、異種移植片に区分される。

2024年、脱灰骨マトリックスセグメントが市場の大部分を占めました。この成長は、顎骨の安定性を高め、歯槽骨の喪失に対抗するために骨移植を必要とする歯科インプラントの需要増加に起因します。歯科疾患の有病率の増加も、同種移植片の利用増加に寄与しています。さらに、 先進製品の発売が将来的にこのセグメントの成長を促進すると予想される。

合成骨移植代用材セグメントは、予測期間中に高いCAGR(年平均成長率)を記録すると予測される。この成長は主に、高い生体適合性や骨伝導性といった直接的な骨成長を促進する製品特性によるものである。合成代用材は入手容易性と費用対効果の高さからも好まれており、 歯科用途におけるこれらの代替材への移行を促している。さらに、2020年1月のハルマによるノバボーン買収など、市場プレイヤー間の提携や買収が、合成歯科用骨移植代替材の採用を促進し、セグメントの成長を加速させると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

形態別分析

顆粒セグメントが市場を支配、高い実用性が要因

形態別では、市場は顆粒、ペースト状、その他に分類される。

顆粒セグメントは、移植処置において顆粒状骨移植代替材が提供する数多くの利点により、2024年に世界の歯科用骨移植代替材市場で圧倒的なシェアを占めました。これらの顆粒は、骨芽細胞の付着面積を大幅に増加させ、骨形成を促進する独特の表面構造を有しており、医療専門家から高い支持を得ています。さらに、保管条件が容易なため、歯科専門家にとって便利な選択肢となっています。加えて、顆粒ベースの骨移植代替材の新製品投入と入手可能性の増加が、将来的にこのセグメントの成長を牽引すると予想されます。

その他セグメントは今後数年間でより高いCAGR(年平均成長率)を示すと予測される。この成長は、主要市場プレイヤーが歯科用骨生物学的製剤のボーンプラグやブロック形態の改良・導入に向けた研究開発努力に注力していることに起因する。

エンドユーザー別分析

患者志向の強さから個人開業セグメントが市場を支配

エンドユーザー別では、市場は個人開業、DSO/グループ診療、その他に分類される。

2024年には個人開業セグメントが市場を支配しました。このセグメントの優位性は、個人開業する歯科専門家の割合の増加と、個別対応可能な体験を提供できることから個人クリニックを好む患者の高い選好に起因しています。

DSO/グループ診療セグメントは予測期間中に高いCAGRを記録すると見込まれる。歯科インプラント治療におけるDSO受診数の増加が骨移植代替材の需要に寄与すると予想される。さらに、先進地域における歯科医療従事者のグループ診療移行が骨移植代替材の需要拡大につながると見込まれる。加えて、DSOとメーカー間の提携がセグメント成長を促進すると予測される。

- 例えば、2022年4月には、米国45州で事業を展開するDSOであるThe Aspen Groupが、提携オフィスへの骨移植ソリューション供給のためACE Surgical Supplyと提携した。この提携により、グループ診療における製品採用が増加すると予想される。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに市場が区分される。

North America Dental Bone Graft Substitutes Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に1億4680万米ドルの収益で世界の骨移植代替材市場を支配した。骨損傷に苦しむ患者数の増加と、同地域における歯科インプラント手術件数の増加が相まって、北米全域での市場成長を牽引すると予想される。さらに、数多くの製品発売が同地域の市場成長を促進すると見込まれる。

欧州は2024年に第2位の市場シェアを占めた。同地域における大規模な研究開発投資と、市場プレイヤーによる技術的に先進的な製品の導入への注力の高まりが、予測期間中にこれらの製品への需要を増加させると予想される。さらに、戦略的買収の増加が同地域の市場成長を加速させると見込まれる。

- 例えば、2022年10月にはガイストリッヒ・ファーマAGがリンチ・バイオロジクス社を買収した。同社は米国に拠点を置き、歯科用骨移植代用材を含む骨再生分野で事業を展開している。

アジア太平洋地域は今後数年間で最も高いCAGRを記録すると予測される。同地域市場の成長は、歯科疾患の有病率増加と高齢者人口の増加によるもので、これらは歯槽骨再生や顎骨増厚の治療を必要とする。さらに、市場プレイヤーによる地域での事業拡大に向けた投資急増が市場成長を牽引すると見込まれる。

ラテンアメリカおよび中東・アフリカ地域における市場成長は、歯科インプラント処置で使用される骨移植代替材への認知度向上と、これらの地域における医療インフラ改善への注力強化に起因する。加えて、増加する医療観光の流入が地域市場の成長を牽引すると予想される。

主要業界プレイヤー

ZimVie Inc.、Medtronic、Geistlich Pharma AGが世界市場で大きな割合を占める

世界の歯科用骨移植代替材市場は部分的に統合が進んでいる。ZimVie Inc.、Medtronic、Geistlich Pharma AGを含む主要企業は、2024年に市場で大きな収益シェアを占めた。

これらの企業は歯科用骨移植代替材の強力な製品ポートフォリオを有している。さらに、市場での存在感を高めるため、他社との買収や合併といった戦略への注目が高まっている。また、主要企業が新製品導入に一貫して注力していることは、予測期間中の市場シェア強化につながると予想される。加えて、市場主要プレイヤーは研究開発(R&D)と技術革新に継続的に投資しており、これが各社の成長を牽引すると見込まれる。

Envista、BioHorizons、NovaBone、botiss biomaterials GmbH、その他中小規模の市場プレイヤーは、地理的拡大と先進的機能を備えた新製品の発売に注力している。

- 例えば、2021年8月に botiss biomaterials GmbHは、NOVAMag製品ラインと呼ばれる新世代の骨移植代用材を発表しました。これらの製品はマグネシウムを含み、完全に生体吸収性です。このような先進的な製品投入が、これらの企業の市場での地位向上を牽引すると期待されています。

さらに、製品承認件数の増加が、今後数年間におけるこれらの企業の成長を促進すると見込まれています。

主要歯科用骨移植代替材企業一覧:

- ZimVie Inc. (米国)

- Institut Straumann AG (スイス)

- Envista(米国)

- Dentsply Sirona. (米国)

- Medtronic (アイルランド)

- curasan AG (ドイツ)

- Henry Schein, Inc. (米国)

- バイオホライズンズ(米国)

- ノバボーン(ハルマ)(英国)

- ボティス・バイオマテリアルズ GmbH(ドイツ)

- ガイストリッヒ・ファーマ AG(スイス)

業界の主な動向

- 2024年4月:ガイストリッヒ・ファーマ AG は、ラテンアメリカにおける骨移植代替材事業を拡大するため、ブラジルの Bionnovation Biomedical を買収しました。

- 2023年6月:ガイストリッヒ・ファーマAGは、非外科的歯周病治療用ゲルを発売。ヒアルロン酸と熱感応性充填剤を配合し、治癒促進を目的とする。

- 2023年1月: Envistaは、2種類の粒子サイズ(0.2-1.0 mmおよび1.0-2.0 mm)のバイオミメティック骨移植代替材「creos syntogain」を発売。

- 2022年7月:botiss biomaterials GmbHと国際インプラント学会(ITI)は、口腔組織再生分野における治療コンセプトに関する臨床医向けトレーニングを共同で提供しました。

- 2022年3月:再生医療専門企業CGbioは、ケロンシーメディカルと提携し、合成骨移植材を含む骨移植材「Bongros Dental」の輸出を開始した。

- 2021年10月:CoreBone社は、イスラエルの医療技術を中国市場に導入する専門ファンド「広州中以生物技術投資基金(GIBF)」から370万米ドルの資金調達を実施。CoreBone社は整形外科・歯科治療用生体活性骨移植材を提供する企業である。

- 2021年1月:デンツプライ・サイロナは、強力なOSSIX生体材料ポートフォリオを有するダタム・デンタル社を買収。同ポートフォリオには骨移植代替材を含む各種再生医療製品が含まれる。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供します。タイプ別、製品タイプ別、設計別、速度別、エンドユーザー別、地域別などの市場セグメンテーションに焦点を当てています。さらに、現在の市場動向、トレンド分析、COVID-19の影響、最新の市場統計に基づく骨移植代替材市場の予測を提供します。さらに、各セグメントの市場シェアと市場成長を牽引する要因を網羅。市場で活動する主要企業情報、それらのSWOT分析、グローバルレベルでの市場競争環境を提供します。加えて、技術進歩、歯科疾患の有病率、主要な業界動向に関する重要な知見を提示します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から7.23%のCAGR |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

による 製品タイプ

|

|

フォームによって

|

|

|

エンドユーザーによる

|

|

|

レジンによって

|

よくある質問

Fortune Business Insightsによれば、2025年の市場価値は3億2,814万米ドルに達するという。

市場は、予測期間中に7.23%の安定したCAGRを示します。

製品タイプでは、脱灰色の骨マトリックスセグメントが市場をリードしました。

歯科障害の有病率の増加と合成骨代替物の採用の増加は、市場を推進することが予想される重要な要因です。

Zimvie Inc.、Medtronic、およびGeistlich Pharma AGは、市場の重要なプレーヤーの一部です。

北米は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120