水素航空機市場規模、シェア及び業界分析:プラットフォーム別(都市航空モビリティ[EVTOL及び無人航空機]、ビジネスジェット、その他)、動力源別(水素燃焼及び水素燃料電池)、航続距離別(短距離(1000km未満)、 中距離(1000km-2000km)、長距離(1000km超))、用途別(商用、軍事、貨物)、技術別(完全水素動力航空機とハイブリッド電気航空機)、および地域別予測、2024-2032年

主要市場インサイト

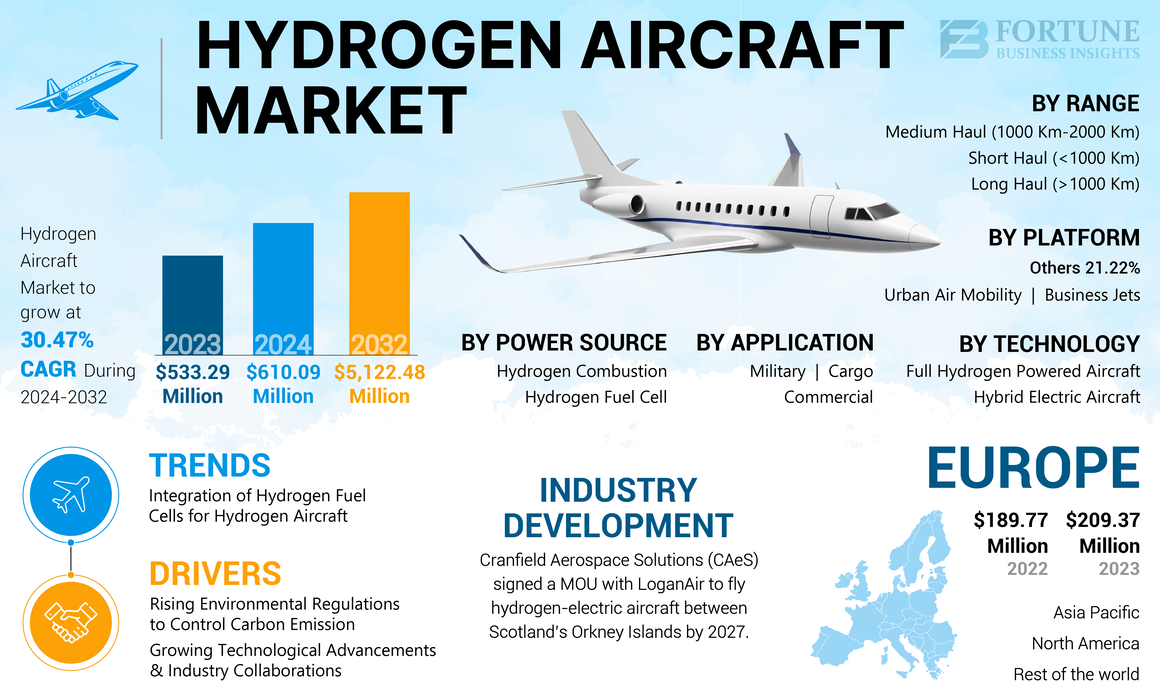

世界の水素航空機市場規模は、2023年に5億3329万米ドルと評価された。市場は2024年の6億1009万米ドルから2032年までに51億2248万米ドルへ成長し、予測期間中に30.47%のCAGRを示すと予測されている。欧州は2023年に39.26%の市場シェアを占め、水素航空機市場を支配した。

水素航空機とは、水素を燃料および動力源として運用する航空機を指す。予測期間中に市場は著しい成長を遂げると見込まれる。世界的に航空旅客輸送量が増加する中、航空業界には炭素排出量削減の圧力がかかっている。さらに、 この産業は温室効果ガス(GHG)総排出量の約2.5%を占めています。水素は航空業界の脱炭素化に大きな可能性を秘めており、従来のジェット燃料に代わる実用的な選択肢となる可能性があります。固有の高いエネルギー密度と飛行中のゼロエミッション—— このプロセスから排出されるのは水蒸気のみ——が、世界各国の政府が設定する厳格化・強化される環境規制やゼロエミッション目標の達成を目指す航空会社にとって、水素を最も魅力的な選択肢としている理由である。

多くの国々が、航空産業などにおける水素技術の活用を最適化するため、国家水素戦略の策定に取り組んでいる。例えばフランス、 ドイツ、英国などの欧州諸国は、水素航空機の本格的な導入に不可欠な水素の製造・貯蔵・流通インフラへの投資を開始している。この分野への政府支援は、イノベーションそのものを育むだけでなく、水素技術への民間投資も促進し、市場発展のペースをさらに加速させるだろう。

水素燃料電池と内燃機関の改良により、航空機動力源としての水素の実現可能性が高まっている。一方、エアバスやゼロアビアといった企業が現在この分野で主導的役割を担い、電動化の利点と航空機の構造要件を融合した独自のソリューション開発に取り組んでいる。

こうした前向きな動向にもかかわらず、市場成長には生産コストの高さやCOVID-19パンデミック下での大規模な水素インフラ整備といった課題が立ちはだかっている。水素航空機の製造や改造プロセスは極めてエネルギー集約的であり、 インフラ整備への投資も同様であり、市場参入者にとって非常に高い参入障壁となっている。技術が成熟し規模の経済が達成されるにつれ、これらのコストは将来的に低下する可能性が高く、水素の競争力向上につながる。パンデミックは航空業界の膨大なカーボンフットプリントを浮き彫りにし、環境持続可能性への新たな取り組みを促した。航空交通が再開される中、実用的な燃料源としての水素の探求が急務となっている。エアバスとゼロアビアは水素動力航空機の開発を主導しており、2035年を商業展開目標年としている。

日本の水素航空機市場インサイト

日本では、航空業界の脱炭素化に向けた取り組みが加速する中、水素航空機への関心が高まっています。CO₂排出削減に寄与する次世代 propulsion 技術として、水素燃焼エンジンや燃料電池システムの研究開発が進み、安全性・航続距離・運航効率を両立する実用化の検討が進行しています。また、グローバルで進む水素インフラ整備や航空用水素サプライチェーンの確立は、日本の航空産業に新たな技術革新と国際競争力強化の機会を提供し、長期的な航空輸送の変革に向けた重要なステップとなっています。

世界の水素航空機市場概要

市場規模と予測

- 2023年市場規模:5億3329万米ドル

- 2024年市場規模:6億1009万米ドル

- 2032年予測市場規模:51億2248万米ドル

- CAGR:30.47%(2025年~2032年)

市場シェア

- 欧州は、国家水素戦略、強力な研究開発投資、エアバスなどの主要企業のリーダーシップに後押しされ、2023年に39.26%のシェアで水素航空機市場を支配しました。

- 動力源別では、代替推進システムに対する政府支援の拡大により、水素燃焼セグメントが2023年に最大のシェアを占めました。水素燃料電池セグメントは、ゼロエミッションの可能性と燃料効率の向上により、最も急速な成長が見込まれています。

主要国のハイライト

- フランス:エアバスはZEROeプログラムの一環として水素動力航空機の開発を積極的に進め、EUの持続可能性イニシアチブに参加しています。

- ドイツ:官民連携の強固さとDLRなどの機関による研究支援が市場革新を推進。

- 英国:GKNエアロスペースやロールスロイスなどの企業が水素推進・貯蔵ソリューションに投資。

- 米国:政府主導の取り組み(NASA、FAAなど)とZeroAviaやボーイングなどの主要企業が商業化を推進。

- 日本:JAXAと民間セクターの投資が航空宇宙分野における水素統合を促進。

- 中国:水素エネルギーインフラへの巨額投資が航空分野での採用に貢献。

- UAE:エネルギー多様化戦略の一環としての水素投資が、新興水素航空ハブとしての地位を確立。

水素航空機市場の動向

水素航空機向け燃料電池の統合が市場成長を促進

水素燃料電池は、効率性、 環境負荷、そして近年の技術開発を背景に、水素航空機にとって大きな可能性を秘めている。水素を効率的に電力に変換する一方で軽量であり、この軽量性は航空機搭載において極めて重要である。2024年3月にNRELが発表したような近年の技術革新により、燃料電池の電力密度を20%向上させ、出力向上と軽量化により旅客機への応用可能性を高めた。欧州では水素航空機市場が2022年の1億8977万米ドルから2023年には2億937万米ドルへ成長した。

環境面では、水素燃料電池は水蒸気のみを排出するため、従来のジェットエンジンに代わるゼロエミッション技術となり、航空業界のカーボンフットプリント削減という世界的目標達成に貢献する。さらに欧州連合(EU)は2024年5月に航空持続可能性計画を更新し、水素技術を2050年までのネットゼロ排出実現に向けた将来技術と位置付けた。さらに、耐久性と信頼性に関する改善も同様に顕著である。エアバスと主要燃料電池メーカーは2024年6月、改良されたコーティングと膜技術を採用したプロトタイプを公開し、燃料電池の寿命を大幅に延長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水素航空機市場の成長要因

炭素排出規制強化による製品需要の拡大

今後数年間で水素航空機の需要を増加させる主要なトレンドは、環境規制基準の厳格化と野心的な気候目標への焦点である。さらに、世界中の政府や国際協力機関は、経済全セクターからの温室効果ガス排出削減を通じて顕著に見られるように、気候変動対策への取り組みを強化している。

航空業界は長年にわたり、大気中への炭素排出において非常に大きな役割を担ってきました。これは、同業界が化石燃料に大きく依存してきたためです。政策立案者はその環境影響を十分に認識しており、持続可能性の促進を主目的とした包括的な規制枠組みの実施において主導的立場にあります。最も影響力があるのは、2021年7月に発表された欧州連合(EU)の「Fit for 55」パッケージ(2024年6月に見直し予定)である。これは、EUが2030年までに温室効果ガス排出量を55%削減し、2050年までに気候中立を達成するという公約を示している。また、ゼロエミッション燃料の使用において、いかなるゼロエミッション技術も禁止するといった要件も定めている。

技術進歩と業界連携の拡大が市場成長を加速

技術革新と産業連携の強化が、水素航空機市場における革命を推進しています。これらは最大の技術的課題を克服し、初の実現可能な水素航空ソリューションの実現を近づけています。これは、水素燃料電池技術と航空機設計・貯蔵ソリューションの進歩によって可能となり、水素を従来の航空燃料に対する競争力のある代替燃料としての地位を確立する上で重要な役割を果たしている。この変革の中核となる技術が水素燃料電池である。近年の進歩により、水素燃料電池のエネルギー密度と総合効率は航空用途に許容可能な水準まで向上した。高性能スタックや軽量かつ耐久性に優れた材料といった燃料電池の革新技術により、性能向上も図られている。例えば、先進的なPEM燃料電池により、航空機のエネルギー需要を実現するための高効率・高出力化が可能となった。

さらに、水素貯蔵技術の開発も燃料電池の開発に歩調を合わせる必要がある。航空分野における重要な技術的課題は、安全な使用のためのコンパクトかつ重量効率の良い水素貯蔵である。新たな開発は、高圧タンクから極低温貯蔵ソリューションにまで及び、最小重量と最大限の安全性を備えたコンパクトな水素貯蔵を可能にしている。これらは、従来型航空機と比較した水素燃料航空機に必要な範囲と性能特性を確保し、競争力を保証する重要な水素技術となるだろう。

抑制要因

水素関連燃料インフラの不足が市場成長を阻害する可能性

水素関連燃料インフラの不足は、水素航空機が航空市場で進展を遂げる上での主要な障壁である。航空分野における従来の燃料に代わる持続可能な選択肢として期待されているにもかかわらず、必要な設備を備えた空港での給油インフラ開発に多額の初期投資が必要であることが大きな問題となっている。その他の課題としては、生産能力の低さや規制上の障壁が挙げられ、これらが堅牢な水素燃料供給ネットワークの構築をさらに複雑にしている。水素インフラへの投資の長期的な収益性に対する不確実性と、水素貯蔵・流通における技術的課題が相まって、関係者がこのような移行に踏み切ることを躊躇させる可能性がある。これは、水素インフラに大幅な進展がなければ、水素航空機が航空部門の脱炭素化において主要な役割を果たす見通しは限定的であり、ひいては水素航空機の潜在的な市場成長と普及を制限することを意味する。

水素航空機市場のセグメント分析

技術別分析

電気航空機需要の高まりがハイブリッド電気航空機セグメントの成長を牽引

技術ベースでは、市場は完全水素動力航空機とハイブリッド電気航空機に区分される。

ハイブリッド電気航空機セグメントは2023年に水素航空機市場で圧倒的なシェアを占め、近い将来に大幅な成長が見込まれています。持続可能性への需要の高まりが航空業界を持続可能性へと導いています。航空分野における持続可能なソリューションへの需要急増は、排出量削減と持続可能性向上の効果によるものです。ハイブリッド電気航空機は、従来型航空機よりも燃料消費量と排出量を削減することで市場需要を満たす主要な解決策の一つとなることが期待されています。電気モーター、 、ハイブリッド推進システムにおける先進技術により、民間・軍事用途双方において航空機の実現可能性と効率性が向上している。

完全水素動力航空機セグメントは、2024年から2032年にかけて最も高いCAGRで成長すると予測される。このセグメントは予測期間中、水素航空機市場で最高の成長率を示すと見込まれる。これは、同種航空機の開発への投資増加に起因する。航続距離20kmまでの完全水素動力航空機サブセグメントは、 予測期間において最も高いCAGRで成長すると予測されています。これは、水素推進により短距離飛行での実用性が向上するためです。

プラットフォーム別分析

電動モーターの革新が都市航空モビリティセグメントの拡大を加速

プラットフォーム別では、市場は都市航空モビリティ、ビジネスジェット、その他に分類されます。

2023年には都市航空モビリティセグメントが最大の市場シェアを占め、予測期間中は高いCAGRで成長すると見込まれています。UAM技術は、従来の航空機に比べ燃料消費量と排出量を最大90%近く削減できるため、eVTOL航空機による新たな用途を開拓します。バッテリー、電気モーター、ハイブリッド推進システムの分野における進歩も、UAM車両の実用性と性能を高めています。短距離フライト、地域航空機、都市型エアタクシー/eVTOLなどのセグメントで最も急速な成長が見込まれています。

ビジネスジェットセグメントは2023年に相当な市場シェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。主な推進要因の一つは、航空分野における脱炭素化への注目の高まりです。水素動力航空機は、従来の化石燃料ベースの選択肢に対してゼロエミッションソリューションを提供します。したがって、これは航空分野のカーボンフットプリント削減目標に完全に合致します。

その他のセグメントも予測期間中に高いCAGRを示す見込みである。水素動力航空機の主要な推進力は、ゼロエミッション運用によって達成可能な航空業界の脱炭素化目標である。政府は、産業による持続可能性目標達成のため、イニシアチブ、規制、資金支援を通じて航空機開発を促進している。その他のセグメントは2023年に21.22%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

動力源別分析

政府支出の増加を背景に水素燃焼セグメントが主導

動力源別では、水素燃焼と水素燃料電池に分類される。

水素燃焼セグメントは2023年に市場シェアを支配し、今後数年間で高いCAGR(年平均成長率)を記録する見込みです。政府のイニシアチブ、資金提供、規制が航空機の開発を促進し、水素燃焼技術を含む大規模な採用を後押ししています。この点において、従来のジェット燃料ではなく水素燃料で稼働するガスタービンエンジンの開発において顕著な進展が見られています。

水素燃料電池セグメントは今後数年間で高い成長を示すと予想される。水素燃料電池は、発電および航空輸送用途においてゼロエミッションのクリーン技術を提供する。これらは世界の脱炭素化プログラムや、より持続可能なエネルギーソリューションの推進に適合する。技術的には、コスト効率的な削減と信頼性向上に向けて著しい進歩が遂げられている。プロトン交換膜、触媒、システム統合などの分野で利点をもたらすことで、燃料電池の実用性を高めることができる。

航続距離別分析

地域経済の依存度を背景に短距離セグメントが主導的地位を確保

航続距離別では、市場は短距離(1000km未満)、中距離(1000km~2000km)、長距離(1000km超)に分類される。

2023年には短距離区間が市場を支配し、予測期間中最も高いCAGRを示す見込みである。短距離路線は、航空機で数時間の距離にある都市や地域を結ぶ上で極めて重要な役割を果たしている。ビジネス客やレジャー客の迅速な移動を可能にし、地上交通で時間を浪費することなく短時間で目的地に到達できる。一方、地域経済は観光やビジネス活動の発展、地域商取引の促進の両面で短距離路線に依存している。短距離路線は、貨物や人員の輸送をより容易かつ迅速にすることで、貿易や投資を促進している。

中距離区間は予測期間中に著しいCAGRで成長すると見込まれています。これは主要都市圏、ビジネス拠点、人気観光地間の頻繁な移動が高度に発生しているため、中距離便への需要が高いことに起因します。航空会社は旅客需要に応じ、これらの路線で1日複数便を運航しています。

長距離区間は今後数年間で大幅に成長すると予測されています。長距離移動において、船舶や鉄道といった陸上輸送手段と比較して、長距離路線はより迅速な移動手段である。

用途別分析

航空会社における持続可能な航空需要の増加が商業セグメントの拡大を促進

用途別では、市場は商用、軍事、貨物に分類される。

商用セグメントは2023年に市場シェアを支配し、予測期間中に著しいCAGRで成長すると見込まれている。世界中の航空会社、乗客、規制機関による持続可能な航空ソリューションへの需要の高まりは顕著である。環境問題への意識の高まりと厳格な規制が、航空会社にカーボンフットプリントの最小化を迫っている。水素動力航空機は、こうした需要を満たすと同時に市場で航空会社を差別化する強力な解決策となり得る。

貨物セグメントは予測期間中に最も高いCAGRで成長すると予想される。航空宇宙企業、貨物請負業者、研究機関が連携し、貨物輸送用途向け水素動力航空機技術の開発を進めていることから、同セグメントの成長は確実視される。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、その他地域に区分される。

Europe Hydrogen Aircraft Market Size, 2023 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は2023年に2億937万米ドルの市場規模で首位を占め、持続可能性と技術革新への重点が特徴である。ドイツとフランスがこれに続き、各国で国家戦略が策定されているほか、EUプログラム「ホライズン・ヨーロッパ」も推進されている。フランスではエアバスなどの企業が、水素動力航空機に関連する学術機関や政府機関と連携し、研究開発を推進している。こうした要因が欧州の水素航空機市場成長を加速させている。

北米は2023年に大きな市場シェアを占めた。政府および民間航空宇宙機関による大規模な投資により、同地域は水素動力航空機開発をリードしている。米国ではNASA、DARPA、ZeroAviaなどの企業が水素推進システム開発に向けた複数の取り組みを推進中である。連邦航空局(FAA)は航空分野におけるこうした技術を支援する良好な規制基盤を有している。

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれる。日本や中国などの国々が水素技術を精力的に開発しており、これが地域成長を牽引している。日本ではJAXAが航空宇宙イノベーションを主導しており、政府補助金と強力なエンジニアリングセクターに支えられている。中国は様々な産業で水素技術に巨額の投資を行っており、航空分野におけるこの技術の開発に焦点を当て、カーボンニュートラリティに向けた世界的な取り組みをリードしようとしている。

オーストラリアや中東・アフリカを含むその他の地域は、将来重要な市場として台頭する見込みである。これらの地域は、航空機用水素技術の推進に向けた研究と協力を促進しているため、世界の水素経済における重要なステークホルダーの一つとなりつつある。 UAEやサウジアラビアなど中東諸国は、従来のエネルギー分野からの脱却を図るため水素利用の可能性を模索しており、これは世界の航空市場に影響を与える可能性がある。

主要業界プレイヤー

主要プレイヤーは競争優位性獲得のため先進航空機部品の開発を重視

本市場は複数のグローバルプレイヤーが参入し統合が進んでいる。業界をリードする主要プレイヤーは、高品質で先進的なシステムを提供するとともに、炭素排出量削減と最先端技術の導入を推進している。市場に関わるほとんどの企業は、航空機の様々な用途に向けた先進的な航空機部品・システムの設計に注力している。業界トップ5企業には、エアバス、ハネウェル・インターナショナル、ボーイング、ロールスロイス、エンブラエルが含まれる。

主要水素航空機企業一覧:

- エアバス (オランダ)

- ベル・テキストロン社 (米国)

- ボーイング社(米国)

- エンブラエル(ブラジル)

- GKNエアロスペース(英国)

- ハネウェル・インターナショナル社(米国)

- ロールスロイス(英国)

- サフラン社(フランス)

- アーバン・エアロノティクス社 (イスラエル)

- ゼロアビア社 (米国)

主要な業界動向:

- 2024年5月:H3 Dynamicsは、エアバスA330での飛行実証試験向けに、タービン式補助動力装置(APU)の代替として排出ガスと騒音を低減する500kW水素燃料電池をエアバスUpNextに供給する計画を発表しました。

- 2024年4月: ドイツ航空宇宙センター(DLR)は、水素電気パワートレインを搭載した次世代航空機の設計自動化と開発加速を目的としたデジタル環境構築に向けた3年間の研究プロジェクトを開始した。

- 2024年3月:格安航空会社イージージェットは、ロールスロイス、エアバス、GKNエアロスペースを含む企業連合に加わり、今後数十年のゼロエミッション飛行の可能性を秘めるものの商業的実証が未完了な新技術の開発資金支援を政府に要請した。

- 2024年1月:英国の水素航空機開発企業クランフィールド・エアロスペース・ソリューションズ(CAeS)は、英国最大の地方航空会社ローガンエアと覚書(MOU)を締結。2027年までにスコットランドとオークニー諸島間で水素電気航空機の運航を目指す。パートナー企業は、この協業が世界初の商業ゼロエミッション飛行を実現すると確信している。2027年までにスコットランドのオークニー諸島間で水素電気航空機を運航する計画を発表した。両社はこの協力により世界初の商業ゼロエミッション飛行を実現できると見込んでいる。

- 2023年12月:エアバスSEは新型水素航空機「エコパルス」を発表し、フランス上空で初の100時間飛行試験を完了した。同機は2019年パリ航空ショーで初公開された。エアバス、サフラン、ダールが共同開発したエコパルスは、炭素排出量削減と騒音低減を目的としている。

レポートのカバー範囲

本調査レポートは、主要プレイヤー、製品提供、エンドユーザー、水素航空機の動向、成長、規模分析など様々な側面を分析しています。また、先進技術、トレンド、競争環境、製品価格に関する市場インサイトを提供し、主要な業界動向を強調しています。上記に加え、近年における市場成長に寄与した複数の直接的・間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

推定年次 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

単位 |

金額(百万米ドル) |

|

成長率 |

2024年から2032年までのCAGRは30.47% |

|

セグメンテーション |

プラットフォーム別

|

|

動力源別

|

|

|

航続距離別

|

|

|

用途別

|

|

|

技術別

|

|

|

地域別

|

よくある質問

Fortune Business Insights Inc.によれば、同市場は2023年に5億3329万米ドルと評価され、2032年までに51億2248万米ドルに達すると予測されている。

市場は、2024年から2032年にかけて30.47%のCAGRで成長すると予測されています。

プラットフォームでは、2023年に都市航空モビリティセグメントが率いています。

ボーイングカンパニーのエアバス、ロールスロイス、およびエンブラエルコーポレーションは、グローバル市場の大手プレーヤーです。

ヨーロッパは2023年に支配的な市場シェアを保持しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 200