送配電市場規模、 シェア及び業界分析、コンポーネント別(機器及びサービス)、エンドユーザー別(電力会社、産業、再生可能エネルギー)、地域別予測、2026-2034年

主要市場インサイト

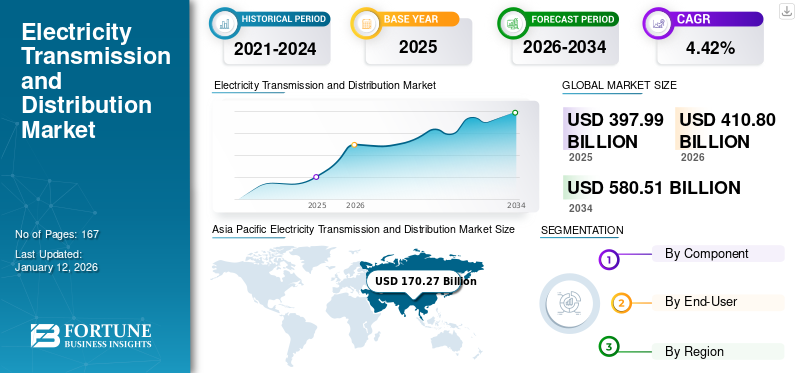

世界の送配電市場規模は2025年に3,979億9,000万米ドルと評価され、2026年には4,108億米ドル、2034年までに5,805億1,000万米ドルに達すると予測されており、予測期間中のCAGRは4.42%を示している。アジア太平洋地域は2025年に42.78%の市場シェアを占め、送配電業界を主導した。

送配電(T&D)は、発電所からエンドユーザーへ電気エネルギーを供給する重要なインフラとプロセスを包含する。効果的な送配電システムは、電力網の信頼性維持、エネルギー効率の最適化、そして様々な分野における安全で安定した電力供給を確保するために不可欠である。

再生可能エネルギーへの移行と送電網システムへの統合は、送配電分野への投資を促進しています。さらに、産業全体での電化需要の増加が、送配電市場の成長を促進すると予想されています。

中国国家電網公司(SGCC)は、この市場における主要プレイヤーの一つです。SGCCは、超長距離・大容量の送電を最小限の損失で実現する超高圧(UHV)送電技術の開発と導入において先駆的な役割を果たしてきました。同社は中国国内で複数のUHV送電プロジェクトを建設しており、世界初のUHV直流(DC)送電プロジェクト(送電容量6.4GW、全長2,000km)もその一つである。

日本の送配電市場インサイト

日本では、再生可能エネルギーの導入拡大や電力インフラの老朽化対策を背景に、送配電分野の高度化が急務となっています。多くの電力会社や技術企業が、スマートグリッドの導入、系統安定化技術の強化、設備のデジタル管理など、電力供給の信頼性と効率性を高める取り組みを進めています。世界的にエネルギーシステムが転換期を迎える中、日本の送配電市場は、持続可能な電力ネットワーク構築に向けて重要な成長機会を迎えています。

市場動向

市場推進要因

再生可能エネルギーへの移行と系統連系

世界的な再生可能エネルギーへの移行は、送配電部門を変革している。風力や太陽光などの再生可能エネルギー源の系統連系が加速している。この変化には、変動性のある再生可能エネルギー発電に対応し、効率的なエネルギー分配を可能にするため、送配電インフラの大幅なアップグレードが求められています。

IRENAの「Renewables 2023」報告書によると、世界の再生可能エネルギー容量は2023年に推定507GWに達し、2022年比で約50%増加しました。この成長は130カ国以上における継続的な政策支援によって推進され、世界の電力セクターに大きな変化をもたらしている。

クリーンエネルギーへの世界的な需要が高まる中、再生可能エネルギー発電容量への投資も急増している。例えば欧州グリーンディールは2050年までの気候中立達成を目標としており、再生可能エネルギー発電を支える送電網インフラへの大規模投資を掲げている。ドイツとスペインは、遠隔地の風力・太陽光発電所とエネルギー需要の高い都市部を結ぶ送電網の強化に向け、投資拡大に注力している。

この移行には、高度化された高圧送電線や、柔軟交流送電システム(FACTS)などの技術が不可欠である。(FACTS)などの技術です。FACTSは送電網の制御性と安定性を向上させ、変動する再生可能エネルギー出力を管理するための効果的な電力フロー制御を可能にし、市場全体の成長に影響を与えます。

全セクターにおける電化需要の増加

p>

電気自動車(EV)の普及やデータセンターの拡大を含む世界的な電化推進が電力需要を押し上げています。この急増に対応し、信頼性の高い電力供給を確保するためには、送配電インフラの拡張と近代化が不可欠です。

輸送、産業、加熱プロセスなど様々な分野における電化需要の増加が、送配電市場の成長を大きく牽引している。この傾向は、エネルギー部門の脱炭素化、効率性向上、エネルギーアクセシビリティ強化に向けた世界的な取り組みと一致している。

運輸部門では、技術進歩・環境問題・政府支援政策の相乗効果により推進される車両の電化が変革をもたらしている。国際エネルギー機関(IEA)によれば、2023年の世界電気自動車販売台数は約1,400万台に達し、全自動車販売に占める割合は2022年の14%から18%に上昇した。2023年の電気自動車販売台数は前年比35%増の350万台増加した。

さらに、電気自動車(EV)市場は2030年までに世界の自動車販売の30%以上を占めると予測されており、これに伴い電力需要が増加するため、既存の送配電システムのアップグレードが必要となります。各国政府は、電気モビリティへの移行を加速させるため、補助金やインフラ投資などの支援策を実施しています。これには充電ネットワークの拡大も含まれ、送配電市場の容量と信頼性の強化を直接的に要求することで影響を与えています。

産業分野では、エネルギー効率化と炭素排出削減の必要性から電化が進んでいます。電気機械や電気プロセスを採用する産業が増加し、電力需要をさらに押し上げています。世界経済フォーラムの報告書は、産業プロセスの電化への移行により2050年までに世界のCO2排出量を70%削減できる可能性を指摘し、送配電システムのアップグレードが急務であることを強調しています。

市場の制約要因

インフラ更新・維持コストの高さが市場成長を阻害

多くの地域では、現在および将来のエネルギー需要を満たすために、更新と近代化に多額の投資を必要とする旧式の送配電インフラに直面している。送配電分野のインフラ更新と維持管理には多額の費用がかかり、市場の発展を阻害しています。既存の送配電システムの多くは老朽化しており、その更新と近代化には拡張のための多額の投資が必要です。例えば、米国エネルギー省の報告書によれば、国内の送電線と変圧器の45~50%以上が25年以上経過しており、停電リスクや非効率性の高まりを招いている。

老朽化したインフラの更新、スマートグリッドなどの新技術による近代化、増加する電力需要に対応するための容量拡大に伴う財政的負担は甚大である。電力会社はしばしば予算制約に直面し、資金確保に苦労するため、重要なプロジェクトの一部が遅延している。

例えば米国だけでも、信頼性向上と将来需要への対応のため、2030年までに電力インフラに2兆米ドル超の投資が必要となる。この状況は、資金源や技術的専門知識が限られる発展途上地域ではさらに深刻化し、世界的な送配電(T&D)市場の成長と効率性を阻害している。

さらに、複雑な規制枠組みと長引く許可プロセスが、送配電プロジェクトの開発・拡張を遅延させ、インフラの適時改善を妨げている。

市場機会

スマートグリッド技術への需要拡大が電力配電分野における世界的な投資と市場拡大を牽引

送配電(T&D)市場は、発電施設からエンドユーザーへ電力を供給する役割を担う、世界のエネルギーインフラにおける重要な構成要素である。この分野は、長距離送電のための高圧送電網と、消費者に電力を供給する低圧配電網を包含する。2024年現在、T&D市場は技術革新、政策転換、エネルギー需要の変化に牽引され、大きな変革期を迎えている。エネルギー貯蔵システム、高度計量インフラ、グリッド自動化などの技術進歩がT&Dの構造を変革し、送配電網の柔軟性、効率性、耐障害性を高めている。

世界の送配電市場では、電力システムの信頼性・効率性・持続可能性を向上させるスマートグリッド技術への需要が高まっており、これは市場にとって大きな成長機会となっています。スマートグリッドとは、自動化、リアルタイムデータ分析、強化された通信ネットワークなどの先端技術を活用し、電力の流れを最適化し、グリッドの耐障害性を向上させ、再生可能エネルギー源の統合を促進する先進的なシステムです。

世界各国政府はスマートグリッド導入で顕著な進展を見せており、例えば欧州委員会は2022年に「エネルギーシステムのデジタル化」と題するEU行動計画を発表。2030年末までに欧州電力網へ約6,330億米ドルの投資を見込み、うち1,840億米ドルはグリッドシステムのデジタル化に重点的に充てられる。

日本も2022年、スマート電力網への投資促進を目的とした1550億ドルの資金プログラムを発表した。同様にインドは、配電会社を支援し配電インフラを改善するため380億ドルの計画を開始し、電力網におけるスマートグリッドシステムの促進と統合を図っている。

市場の課題

特定のグリッド改造における技術的複雑性の高まりが課題となる

再生可能エネルギー源をグリッドシステムやその他の電力部門に統合することは、運用上の複雑性を増大させます。例えば、屋上ソーラーパネルなどの分散型エネルギー資源(DER)を統合するには、既存の送配電インフラの改造が必要となります。さらに、電力会社は双方向電力フローに対応するため送電線や変電所のアップグレードが必要となり、これによりシステム設計・運用が複雑化し、エンジニアリング・規制・導入コストが増大するため、市場成長が阻害される。加えて、送配電システムのデジタル化進展はサイバー攻撃への脆弱性を生み出し、重要インフラ保護のための強固なサイバーセキュリティ対策が求められる。

送配電市場の動向

特に新興地域における電力網開発への投資拡大

電力へのアクセス率は2010年の83%から2020年には91%へと大幅に増加し、この期間にアジアは著しい進展を遂げた。しかし、アフリカは依然として電化率の向上が課題である。このため、複数の組織や各国政府が電力網開発に多額の投資を行い、電化率の加速化や既存網の近代化による先進技術の導入を推進している。2024年4月、世界銀行グループは電化目標の強化計画を発表。アフリカ開発銀行と連携し、2030年までにアフリカで3億人以上に電力アクセスを提供する方針だ。

電力送配電市場は、再生可能エネルギーへの世界的な移行、電力需要の増加、送電網近代化の必要性により、継続的な成長が見込まれています。老朽化したインフラ、規制上の障壁、サイバーセキュリティリスクといった課題に対処することは、信頼性が高く効率的な電力供給を確保するために不可欠である。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは送配電(T&D)部門に深刻な影響を与えた。ロックダウンや衛生プロトコルにより労働力不足が発生し、必須の保守・建設プロジェクトが遅延した。エジソン電気協会(EEI)の報告によると、多くの電力会社が必要な点検や修理を延期したため、電力系統の長期的な信頼性に対する懸念が高まった。

さらに、パンデミックは電力需要パターンの劇的な変化を引き起こした。米国エネルギー情報局(EIA)によれば、2020年には在宅勤務の普及により住宅用エネルギー消費量が約6%急増した一方、商業・産業用需要は約10%急減した。この負荷分布の混乱により、電力会社は系統安定性を維持するため迅速な対応を迫られ、既に課題を抱えていたシステムにさらなる負担がかかった。

セグメンテーション分析

構成要素別

建設・電力インフラにおけるEPCサービス需要の拡大によりサービスセグメントが主導的地位を占める

構成要素に基づき、市場は設備とサービスに区分される。機器別では、市場は変圧器、開閉装置、電気メーター、電線・ケーブル、コンデンサ、その他に細分化される。サービス別では、市場はエンジニアリング・調達・建設(EPC)、コンサルティング、その他に細分化される。

EPCセグメントは、電力インフラプロジェクトの実際の建設・実施において重要な役割を担うため、世界の送配電サービス分野をリードしています。このセグメントの重要性は、大規模で複雑なプロジェクトを実行し、送配電ネットワークが効率的かつ信頼性高く、関連する基準や規制に準拠して構築されることを保証する能力にあります。

コンサルティングサービスも重要な役割を担っており、規制順守、プロジェクト実現可能性調査、戦略的計画立案に焦点を当てています。エネルギーシステムの複雑化、効率的なグリッド管理の必要性、持続可能性への重視の高まりが、コンサルティングサービスの需要を牽引しています。

機器セグメントは2025年に市場シェアの46.47%を占めると予測されています。

サービスセグメントは予測期間(2025-2032年)において3.88%というかなりのCAGRで成長する見込みです。

エンドユーザー別

送配電における中核的役割から電力事業者が市場を支配

エンドユーザー別では、世界市場は電力事業者、産業、再生可能エネルギーに区分される。

電力会社セグメントは市場を支配し、エネルギー供給における基盤的役割から、送電・配電市場でも最大のシェアを占めています。電力網の安定維持や、人口増加・都市化に伴う電力需要の増大に対応する上で不可欠です。2024年時点で、このセグメントは市場シェアの48.96%を占めた。

再生可能エネルギーセグメントは、世界が持続可能なエネルギー源へ移行する中で急速に勢いを増している。クリーンエネルギーへの需要増加と政府の優遇措置が、効果的なエネルギー配分のためのインフラ整備を目的とした再生可能エネルギープロジェクトへの投資を大きく牽引している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電力送配電市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査されました。

北米

Asia Pacific Electricity Transmission and Distribution Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

再生可能エネルギー源への需要増加が市場成長を促進

北米は2025年に1,159億7,000万米ドル規模に達すると予測される第2位の市場であり、予測期間(2025-2032年)において3.07%のCAGR(年平均成長率)を示す見込みです。北米の送配電(T&D)市場は、インフラ需要、規制変更、再生可能エネルギーの統合拡大の影響により大きな変化を経験しており、第二の主要地域となっています。さらに、この成長は主に老朽化したインフラの更新が急務であることに起因しており、米国土木学会(ASCE)はこれをD+と評価し、重要な投資要件を強調しています。米国とカナダの電力T&D市場は、両国が再生可能エネルギー源の統合とインフラの近代化を優先する中で、大きな変革を遂げつつある。

米国

再生可能エネルギー設備の拡大が送配電分野への投資を牽引

米国は再生可能エネルギー拡大の急増により、2024年には地域市場を支配する見込みである。温室効果ガス排出削減を目的とした連邦および州の取り組みのもと、米国は2030年までに50~52%の削減目標を設定している。この移行には、風力や太陽光などの変動性エネルギー源に対応するため、送配電システムの強化が不可欠である。インフラ投資・雇用法(IIJA)は、送電網の耐障害性向上と近代化に向けた取り組みに多額の資金を割り当て、この移行をさらに支援している。米国市場は2025年に1,029億9,000万米ドル規模に成長すると予測されている。

欧州

政府の積極的な施策が市場成長を牽引

欧州は2025年に687億米ドル規模と推定される世界第3位の市場である。欧州の送配電(T&D)市場は、規制枠組み、技術進歩、持続可能性目標など様々な要因により急速に進化している。EUはエネルギー安全保障と市場統合を強化する規制策定に積極的に取り組んでいる。2019年に実施された「欧州市民のためのクリーンエネルギー」パッケージは、より統合されたエネルギー市場の枠組みを設定し、送配電システムの重要性を強調している。英国市場は拡大を続け、2025年には56億7000万米ドルの市場規模に達すると予測されている。再生可能エネルギー源向けインフラ近代化に向けた大規模な投資が行われている。欧州委員会は、気候目標達成のために2030年までに最大5500億米ドルが必要と試算している。EU復興計画では、電力網の強化に特化した資金を割り当て、レジリエンス向上と再生可能エネルギーのさらなる統合を目指している。

欧州各国は、再生可能エネルギー統合の支援と送配電網の信頼性向上に向け、T&Dインフラのアップグレードに投資している。例えばフランスのRTEは、2028年までのプロジェクト支援のため、欧州サプライヤーと10億米ドル超の地下ケーブル供給・設置契約を締結した。ドイツは2025年に135億4000万米ドル規模に達する見込みで、フランスは同年に69億2000万米ドルに達すると予測されている。

アジア太平洋地域

中国、オーストラリア、インド、日本などの主要国の存在が市場成長を牽引

アジア太平洋地域は2023年に1,553億8,000万米ドル、2024年には1,633億9,000万米ドルと市場を支配しており、急速な都市化、多様なエネルギー政策、地域ニーズに応える技術進歩が複合的に影響している。増大するエネルギー需要に対応し再生可能エネルギー源を統合するため、送配電インフラへの投資が進められている。

オーストラリアの電力送配電市場では、地域エネルギープロジェクトの台頭により、分散化への明確な移行が進んでいる。2023年9月には、地域コミュニティがエネルギーを発電・共有できる太陽光および蓄電池イニシアチブに対し、2億米ドルの投資が発表された。この草の根的な取り組みは、地域の消費者をエンパワーし、ピーク負荷の圧力を軽減することで系統安定性を支援し、多様なエネルギー需要への適応力を示している。中国は2025年までに1055億7000万米ドル規模に成長する見込みである。

日本は、特に自然災害の多い地域において、マイクログリッドの開発を通じてエネルギー安全保障の強化に注力している。2023年、日本政府は「レジリエンス戦略」を導入し、緊急時にも自律的に稼働可能な地域密着型マイクログリッドの構築を推進している。この戦略は、信頼性の高い電力供給を確保すると同時に、再生可能エネルギーを統合し、より強靭なエネルギーインフラ構築に向けた日本の取り組みを体現するものである。インド市場は2025年に270億9000万米ドル規模に達すると予測される一方、日本は同年に145億1000万米ドル規模に達すると見込まれている。

中国

高電圧プロジェクトの増加が市場成長を牽引

中国は送配電サービスにとって魅力的な市場である。同国は野心的な超高圧(UHV)送電プロジェクトにより地域を主導し続けている。(UHV)送電プロジェクトにより、同地域を支配し続けている。同国がUHV技術に注力することで、長距離にわたる電力の効率的な輸送が可能となり、特に西部地域にある遠隔地の再生可能エネルギー資源を東部の主要都市圏に接続することが容易になる。2023年には、50GWの再生可能エネルギーを統合することを目的とした新たなUHV送電線の完成が、この独自の能力を裏付けており、中国を先進的な送電技術のリーダーとしての地位に押し上げている。

ラテンアメリカ

再生可能エネルギー統合の拡大と老朽化インフラ更新への強い取り組みがラテンアメリカ市場の成長を牽引

ラテンアメリカの送配電(T&D)市場は、再生可能エネルギー統合の急速な拡大と老朽化したインフラ更新への強い取り組みを特徴とする大きな転換期を迎えている。2022年時点で、再生可能エネルギー源は同地域の発電量の約20~23%を占め、ブラジルとチリがこの移行の最前線に立っている。2023年、ブラジルは送配電網の耐障害性と容量向上を目的とした20億米ドル超の投資計画を発表。さらに2024年までに稼働予定の30以上の新規太陽光発電所により、約1,500MWのクリーンエネルギー容量増強も予定されており、再生可能エネルギーポートフォリオ拡大に向けた積極的な取り組みが示されている。

さらにチリなど他国も、2050年までのカーボンニュートラル達成目標に沿い、送配電網拡張に向けた12億米ドルの投資計画を確約。この取り組みは、より多くの再生可能エネルギープロジェクトを効果的に接続するためのインフラ更新の必要性を強調している。

中東・アフリカ地域

電力需要の増加が中東地域に大きな成長機会をもたらすと予想される

中東・アフリカ地域は2025年に223億1000万米ドル規模に達すると見込まれる第4位の市場である。MEA地域は世界で最も高い電力需要成長率の一つを経験している。国際エネルギー機関(IEA)によれば、同地域の電力需要は2040年までに50%以上増加すると予測されており、送配電(T&D)インフラへの大規模な投資が必要となる。

MEA地域の各国は、エネルギーミックスの多様化に向けて協調的な取り組みを進めている。再生可能エネルギー源の統合に向けた強い地域的な推進力がある。例えばUAEは2050年までにエネルギーの50%を再生可能源で賄う目標を掲げている。サウジアラビアの「ビジョン2030」は多様化を重視し、2030年までに58.7GWの再生可能エネルギー達成を目指す。

世界銀行によれば、同地域はエネルギー需要を満たすために年間約250億米ドルの資金不足に直面しており、この投資は老朽化・非効率な既存送配電インフラの近代化に不可欠である。GCC市場規模は2025年に71億4000万米ドルに達すると予測される。

競争環境

主要業界プレイヤー

市場リーダーは卓越したサポートとサービス提供に注力し、主導的シェア獲得を目指す

世界的に見ると、中国電力建設集団、 キウィット・コーポレーション、フルーア・コーポレーション、ラーセン・アンド・トゥブロ、デューク・エナジーなどが市場を支配する主要プレイヤーである。送配電市場はコモディティ化が進んでおり、市場プレイヤーは同一の設計、効率性、耐久性を備えた類似製品を提供している。しかし、競争は価格、大規模プロジェクト対応能力、地理的プレゼンス、カスタマイズソリューション、現地規制基準への適合性に基づいて展開される。市場の主な差別化要因はサービスとサポートである。

主要送配電企業プロファイル一覧:

- デューク・エナジー・コーポレーション(米国)

- ナショナル・グリッド plc(英国)

- エネル SpA (イタリア)

- E.ON SE (ドイツ)

- NextEra Energy Inc (米国)

- Dominion Energy Inc (米国)

- 東京電力ホールディングス (日本)

- American Electric Power Company Inc (米国)

- Power Grid Corporation of India (インド)

- State Grid Corporation of China (中国)

業界の主な動向:

- 2024年8月: インド送電公社(PGCIL)は、料金ベース競争入札(TBBC)において落札者として選定されたことを受け、ラジャスタンIV電力送電株式会社(RIVEPTL)を220万ルピーで買収した。この買収はPOWERGRIDの送電事業と整合し、特に再生可能エネルギーゾーンにおける国家送電網インフラ強化という同社の目標を支援する。同社は本買収により、ラージャスターン州リシャブデオに新たな765kV変電所を建設するとともに、ラージャスターン州およびマディヤ・プラデーシュ州の既存変電所において765kV直流送電線と関連するベイ拡張を開発する計画である。

- 2024年5月:ドミニオン・エナジーは、フォーキア郡からプリンスウィリアム郡を経由し、ラウドン郡のウィッシングスター変電所に接続する全長36.5マイル(約58.7km)の500kV送電線の建設を発表。本プロジェクトは、同地域における電力需要の増加に対応することを目的とした。

- 2023年7月:SSENトランスミッションは、英国最大の単一送電プロジェクトである海底電力スーパーハイウェイ「イースタン・グリーンリンク2」について、ナショナルグリッド・エレクトリシティ・トランスミッションと合弁事業契約を締結した。この合弁事業は、スコットランドのピーターヘッドからイングランドのドラックスまで、525kW、2GWの高圧直流(HVDC)海底送電ケーブルを建設することを目的とした。2023年3月:タタ・パワーは、エンエル・グループと提携し、スコットランドのピーターヘッドからイングランドのドラックスまで、525kVの直流(DC)送電線および関連する変電所拡張 (HVDC)海底送電ケーブルを建設する。

- 2023年3月:タタ・パワーはエネル・グループと提携し、インドにおける配電システムの自動化・デジタル化を推進。契約に基づき、エネル・グループのグリッドスペルティーズ部門は、プロジェクト完了後、北デリー地域の190万顧客にサービスを提供するタタ・パワー・デリー配電株式会社(TPDDL)と協業する。(TPDDL)と協力し、プロジェクト完了後、北デリーで190万の顧客にサービスを提供する。最初のプロジェクトでは、タタ・パワーは二次変電所の自動化とデジタル化の加速に焦点を当てる。第二のプロジェクトでは、グリッドスペルティーズの メーター技術を活用し、新たなハイブリッド型スマートメーター技術を試験・評価する。

- 2020年9月:ネクステラ・エナジー社の子会社であるネクステラ・エナジー・トランスミッションは、グリッドライアンス・ホールドコ・エルピー及びグリッドライアンス・ジーピー・エルエルシー(グリッドライアンス)を6億6000万米ドル超で買収する契約を締結した。GridLianceは、連邦エネルギー規制委員会(FERC)が設定する公益事業料金で運営される、約700マイルの高圧送電線および関連設備を所有している。その資産は3つの地域送電組織と6州にまたがる。

投資分析と機会

- エネルグループは2024-2026年にかけて送電網投資と再生可能エネルギーを拡大する投資を発表した。2026年までに389億6000万米ドルを投資する計画で、このうち49%をイタリア、 25%をイベリア半島、19%をラテンアメリカ、7%を北米に配分する。この総投資額の大部分は、新規接続、品質向上、レジリエンス強化、送電網システムのデジタル化に焦点を当てた電力網システムに充てられる。

- 世界各国政府が送電網インフラに投資している。例えば2023年11月、米国エネルギー省は国内送電網強化のため、44州にわたる58プロジェクトに対し34億6000万ドルの資金提供を発表した。これには、高度なセンサー、グリッド管理ソフトウェア、新たな送電線への投資が含まれ、グリッドの信頼性と耐障害性の向上を目指しています。

- 同様に、欧州連合(EU)は「TEN-E」規制を推進しており、複数の国のグリッドインフラを接続する「バルティック・ループ」などの国境を越えた送電プロジェクトを推進しています。こうした大規模投資とプロジェクトは、エネルギー貯蔵システム、高度計量インフラ(AMI)、デジタル送電網管理ソリューションなど、送電網近代化を支える技術における市場成長の大きな機会を浮き彫りにしている。

レポートのカバー範囲

本グローバルレポートは市場に関する詳細な洞察を提供し、送電・配電分野の主要企業など主要な側面に焦点を当てている。さらに、市場動向や技術に関する知見を提供し、業界の主要な進展を強調している。上記の要因に加え、本レポートは送電網近代化を支える技術分野における成長に寄与した複数の要因と課題を網羅している。送電・配電分野の主要企業など、市場動向と技術に関する洞察を提供し、業界の主要な進展を強調しています。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 4.42% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は3,979億9,000万米ドルと評価された。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)4.42%で成長する見込みである。

電力ユーティリティセグメントは、世界の電力送信と流通市場を支配しました。

アジア太平洋地域の市場規模は2025年に1,702億7,000万米ドルに達した。

高炭素排出量の影響を減らすための努力の増加は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、National Grid Plc、Enel Spa、E.On SE、Nextera Energy Inc、Dominion Energy Incなどです。

The global market is expected to reach USD 580.51 billion by 2034.

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

関連レポート