아시아 태평양 차량 내장 소프트웨어 시장 규모, 공유 및 산업 분석, 이동성 유형 (공유 이동성 및 개인 이동성), 엔진 유형 (연료 기반 및 전기 기반), 차량 유형 (해치백, SUV, 세단 및 고급 자동차), 레이어 유형 (애플리케이션, 운영 체제, 하드웨어 추상 및 기타) 및 지역 예측에 의한 차량 유형 (쿠페 및 고급 차량), 2025-2025-2025.

주요 시장 통찰력

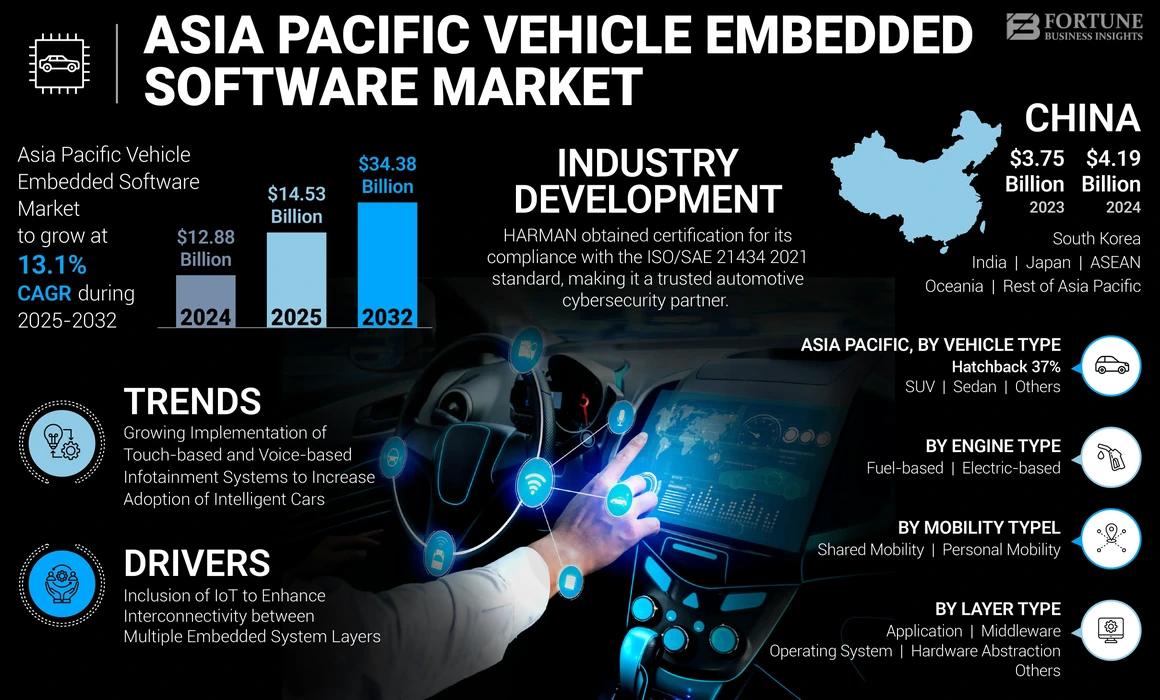

아시아 태평양 차량 내장 소프트웨어 시장 규모는 2024 년에 128 억 8 천 8 백만 달러로 평가되었습니다. 시장은 2032 년 2025 년 1,553 억 달러에서 2032 년까지 340 억 달러로 증가하여 예측 기간 동안 13.1%의 CAGR을 나타냅니다.

차량 내장 소프트웨어는 차량 본문의 전자 제어 장치 (ECU) 및 시스템에 통합 된 전문 컴퓨터 프로그램 및 코드를 말합니다. 이 소프트웨어는 엔진 제어, 안전 기능, 멀티미디어 및 통합 시스템 및 내비게이션을 포함하여 최신 자동차의 다양한 측면을 제어하고 관리하는 데 중요합니다. 연결된 차량, 자율 주행 및 전기 자동차와 같은 자동차 기술의 발전으로 계속 발전하는 역동적 인 부문입니다.인공 지능 (AI)또한 기계 학습은 전기 자동차 산업을 재구성하고 차량 내장 소프트웨어의 기능을 향상시키는 데 중요합니다. 예를 들어,

일본에서는 Toyota의 자율 주행 차량 개발은 임베디드 시스템에서 AI를 통합하는 예입니다. 이러한 추세는 자율 주행 및 예측 유지 보수와 같은 AI 구동 기능이 차량에서 점점 구현되어 운전 경험을 향상시키고 운전자 안전을 향상시킬 것으로 예상됩니다.

Covid-19 영향

전염병 가운데 공급망 중단은 처음에 시장 성장을 방해했습니다

Covid-19 Pandemic은 아시아 태평양 차량 내장 소프트웨어 시장 성장에 큰 영향을 미쳤습니다. 전염병의 초기 단계에서 자동차 제조 및 판매는 공급망 중단, 폐쇄 및 소비자 지출 감소로 인해 급격한 감소를 목격했습니다.

Asian Development Outlook 2021의 데이터에 따르면,이 지역의 새로운 차량 판매는 약 10%감소했으며, 여러 국가에서 생산 및 노동 운동에 제한이 부과되었습니다. 이로 인해 새 차량에 내장 소프트웨어가 설치되어 지연되었습니다.

그러나 이러한 도전 속에서 전염병은 자율 주 차량 산업의 특정 추세를 가속화했습니다. 차량의 비접촉식 및 연결된 기능에 대한 수요가 급증했습니다. 예를 들어, 원격 진단 및 OTA (Over-the-Air) 소프트웨어 업데이트는 소비자가 차량 유지 보수를위한 직접 상호 작용을 최소화 할 수있는 방법을 모색함에 따라 두드러졌습니다. 유행성은 운전자의 안전과 편의성을 위해 고급 차량 소프트웨어의 중요성을 강조했습니다. 결과적으로 초기 좌절에도 불구하고차량 내장 소프트웨어 시장이 지역에서는 다양한 소비자 선호도를 충족시키기 위해 혁신적인 기능에 중점을 두어 계속 회복했습니다.

아시아 태평양 차량 내장 소프트웨어 시장 동향

지능형 자동차의 채택을 늘리기 위해 터치 기반 및 음성 기반 인포테인먼트 시스템의 구현 성장

자동차 산업은 터치 기반 및 음성 기반 인포테인먼트 시스템의 구현이 크게 급증하여 지능형 자동차의 채택에 기여했습니다. 이 추세는 강화 된 차량 내 엔터테인먼트 및 연결 기능에 대한 소비자 수요가 높을수록 여러 가지 요인에 의해 주도됩니다. 음성 기반 인포테인먼트 시스템은 편의성으로 인해 두드러졌습니다. 음성 명령을 사용하면 운전자는 내비게이션을 제어하고, 전화를 걸고, 메시지를 보내고, 스티어링 휠에서 손을 떼지 않고 정보에 액세스 할 수 있으므로 더 안전한 운전 관행을 촉진 할 수 있습니다. AI 및 NLP (Natural Language Processing) 기술의 채택은 음성 제어 시스템의 정확성과 응답 성을 향상시켜 차량 임베디드 소프트웨어에 필수적인 포용성을 제공했습니다. 예를 들어,

2023 년 10 월, Soundhound AI는 차량 인텔리전스 도메인을 도입하여 사용자가 차량 내 음성 AI 플랫폼을 사용하여 자연스러운 음성을 통해 자동차 설명서에 액세스 할 수있었습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

아시아 태평양 차량 내장 소프트웨어 시장 성장 요인

다중 임베디드 시스템 계층 간의 상호 연결성을 향상시키기위한 IoT 포함

아시아 태평양 시장은 IoT 기술을 포함시켜 상당한 변화를 겪고 있으며, 이는 Application Layer, Hardware Chartraction Layer 및 OS 계층과 같은 ECU 시스템의 여러 내장 된 층 간의 상호 연결성을 향상시키는 것을 목표로합니다. 이 변화는이 지역의 자동차 산업 증가, 연결된 차량에 대한 수요 증가 및 채택을 포함하여 몇 가지 요인에 의해 주도됩니다.ADAS (Advanced Driver Assistance System)자동화 된 운전 솔루션. 예를 들어,

Fourin에 따르면 2023 년에 중국과 일본을 제외한 12 개의 아시아 국가의 자동차 판매는 전년 대비 4.5% 증가했습니다. 2022 년 하반기 이후 금리 상승과 엄격한 대출 선별 프로세스는 시장 확장이 둔화되었지만 이러한 성장은 주로 경제 회복과 차량 공급에 의해 주도되었습니다. 2019 년 상반기와 비교할 때 인도는 2019 년 수준을 20%이상 능가하면서 7.9%였습니다. 또한 10 개국의 자동차 생산량은 작년 같은 기간에 비해 13.3% 증가했으며 미얀마와 파키스탄 만 크게 감소한 반면 나머지 국가는 생산을 증가 시켰습니다. 자동차 수출 측면에서 인도는 작년 같은 기간에 비해 13%의 감소한 반면, 다른 4 개국은 두 자리 자리 성장을 달성했습니다.

구속 요인

표준화 된 데이터 부족 및 시장 확산을 방해하는 초기 소프트웨어 실패

표준화 된 데이터와 초기 소프트웨어 실패의 부족으로 인해 아시아 태평양 시장의 확산에 중대한 위협이됩니다. 균일 한 데이터 표준이 없으면 여러 차량 시스템 계층 간의 상호 운용성을 방해하여 데이터 공유 처리 및 통신의 합병증을 초래합니다. 이로 인해 다른 자동차 제조업체 및 기술 제공 업체가 채택한 데이터 형식, 프로토콜 및 인터페이스의 변화가 발생합니다.

초기 소프트웨어 고장은 안전 위험과 시스템 오작동으로 이어질 수 있으므로 자동차 산업의 중요한 관심사로 등장했습니다. 이러한 실패는 소프트웨어 버그, 결함 또는 취약점으로 인해 발생할 수 있으며 소프트웨어가 실제 주행 조건에 배치 될 때까지 명백하지 않을 수 있습니다.

아시아 태평양 차량 내장 소프트웨어 시장 세분화 분석

이동성 유형 분석에 의해

개인 이동성 차량 채택을 추진하기 위해 승용차의 판매 증가

이동성 유형에 따라 시장은 공동 이동성과 개인 이동성으로 분기됩니다.

개인 이동성 부문은 개인 이동성 차량의 배치 증가로 인해 아시아 태평양 차량 내장 소프트웨어 시장 점유율의 최대 부품을 보유하고 있습니다. 평판이 좋은 출처에 따르면, 2022 년에 중국에서 판매되는 약 2,360 만 명의 승용차와 340 만 대의 상업용 차량이있었습니다. 공유 이동성은 라이드 주변 또는 자동차 풀링 플랫폼과 같은 서비스와 관련된 여러 사용자들 사이에서 차량의 공동 및 효율적인 사용을 용이하게하는 기술의 통합을 말합니다.

또는 개인 이동성에는 개별 사용자를 위해 맞춤화 된 차량 내장 소프트웨어가 포함되며, 운전 경험을 향상시키기 위해 개인화 된 기능 및 선호도를 강조합니다.

엔진 유형 분석 별

연료 기반 엔진의 성장을 지원하기위한 기존 인프라 및 우수한 신뢰성

엔진 유형에 따라 시장은 연료 기반 및 전기 기반으로 분기됩니다.

연료 기반 엔진 유형 부문은 기존 인프라, 확립 된 제조 공정 및 더 긴 운전 범위로 인해 최대 시장 점유율을 유지할 것으로 예상됩니다.

그러나 생산이 점차 증가하고 있습니다.전기 자동차배터리 기술의 발전으로 인해 운전 범위가 향상되고 충전 시간이 빠릅니다. 또한, 더 깨끗한 운송 옵션을위한 환경 인식과 정부 이니셔티브가 증가함에 따라 소비자들 사이의 전기 자동차로의 전환을 장려하고 있습니다.

차량 유형 분석 별

해치백의 실용성 및 디자인 기능 향상을 위해 배치를 늘 렸습니다.

차량 유형에 따라 시장은 해치백, SUV, 세단 및 기타로 분리됩니다.

해치백 부문은 도시 환경의 기동성, 저렴한 가격, 연료 효율 및 일일 사용에 대한 적합성과 같은 설계 기능으로 인해 가장 큰 시장 점유율을 유지할 것으로 예상됩니다.

그러나 지휘 존재, 유용성 및 라이프 스타일 지향적 기능으로 인해 SUV에 대한 소비자 선호도가 전환되었습니다. 이러한 진보는 다른 차량 유형에 비해 SUV의 채택을 증가시켰다.

계층 유형 분석에 의해

ADA의 혁신 및 응용 프로그램 계층의 활용을 늘리기위한 자동화 된 운전 기능

레이어 유형을 기반으로 시장은 응용 프로그램, 미들웨어, 운영 체제, 하드웨어 추상화 및 기타로 분류됩니다.

애플리케이션 계층 세그먼트는 차량 내장 소프트웨어 및 예 : 차량 내 엔터테인먼트 애플리케이션 및 맞춤형 사용자 인터페이스와 같은 차량 임베디드 소프트웨어에 대한 기능으로 인해 가장 높은 시장 점유율을 보유 할 것으로 예상됩니다. 또한 ADA (Advanced Driver Assistance Systems) 및 주차 보조 시스템의 운영을 지원합니다.

하드웨어 추상화 계층 세그먼트는 혁신적인 구현으로 인해 예측 기간 동안 가장 높은 성장률을 보여줍니다.사물 인터넷 (IoT)안전 및 제어를 높이기 위해 차량의 시스템 및 복잡한 하드웨어.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

지역 아시아 태평양 차량 내장 소프트웨어 시장 분석

시장 조사 보고서는 아시아 태평양 전역에서 연구되며 주요 국가로 더 분류됩니다.

아시아 태평양 시장은 몇 가지 주요 요인에 의해 중대한 성장을 목격하고 있습니다. 자동차 제조 전문 지식으로 유명한이 지역은 스마트 및 연결된 장치에 대한 수요가 크게 급증했습니다.

중국은 시장 점유율을 지배했으며 전기 자동차 (EV) 및 하이브리드 차량의 채택이 증가함에 따라 전 세계 최대 자동차 시장으로 두드러집니다. 중국 정부의 EV 채택에 대한 추진은이 차량에 내장 된 소프트웨어를위한 상당한 시장을 창출했습니다.

예를 들어, Canalys에 따르면 2023 년 상반기에 BYD는 전기 자동차 (EV) 시장에서 상당한 성공을 거두었으며 전 세계의 130 만 대 이상의 플러그인 하이브리드 전기 자동차 (PHEV)와 배터리 전기 자동차 (BEV)를 판매했습니다. 이는 회사 판매량이 104% 증가하여 전년 대비 판매를 효과적으로 두 배로 늘 렸습니다. Yuan Plus, Dolphin 및 Song Pro를 포함한 Byd의 유명한 모델은 전세계 EV 판매의 9%를 차지했습니다.

인도의 시장 성장은 특히 자동차 산업에서 기술 혁신, 특히 다른 국가에 비해 성장률을 강화시킨다. 인도에서는 환경 지속 가능성에 대한 우려가 증가함에 따라 고급 임베디드 소프트웨어 솔루션이 필요한 전기 및 하이브리드 차량의 사용이 증가했습니다..

타타 모터스 (Tata Motors)는 2023 년 상반기에 30,000 대 이상의 유닛을 운송함으로써 인도 시장에서 놀라운 이정표를 달성했다. Canalys는이 10 년 후반 인도 전기 차량 (EV) 부문의 상당한 성장을 기대하고있다. 이는 여러 자동차 회사가 2030 년까지 총 차량 판매의 30%를 구성하는 정부의 야심 찬 EVS 목표와 전략을 재조정하고 있기 때문입니다.

일본은 또한 전기 및 하이브리드 차량 (EVS)을위한 연구 개발 (R & D) 활동의 발전으로 인해 시장에서 건전한 성장을 예상했습니다. 일부 일본 자동차 제조업체가 내장 된 소프트웨어를 통합하여 이러한 차량의 성능을 최적화하기 때문에이 전국은 배출량을 줄이고 연료 효율을 향상시키는 데 중점을두고 있습니다. 시장은 또한 안전 및 환경 지속 가능성에 대한 일본의 헌신으로부터 이익을 얻습니다. 국가는 차량에 대한 엄격한 안전 규정을 구현하여 내장 된 소프트웨어에 의존하는 고급 안전 기능의 채택을 장려했습니다. 예를 들어,

2023 년 3 월, 일본의 도로 교통법 개선은 레벨 4 자율 주행을 사용하여 승객 서비스를 시작했습니다. 이 조치는 일본의 공공 도로에서 자율 주행 차량을 포용하는 것을 반영하며, 내년 경찰국은 내년 4 월 교통법에서 레벨 4 자율 주행 규정을 공식화 할 예정입니다.

주요 업계 플레이어

주요 플레이어는 OTA 및 V2X 기술의 활용으로 솔루션 지원을 확대하고 있습니다.

이 시장의 주요 업체들은 지원을 적극적으로 확장하고 있으며 다양한 고객 요구에 맞게 수용하기위한 OTA 지원을 강조하고 있습니다. 또한 V2V (차량에서 차량), V2P (차량에서 보행자), V2I (차량 대 인프라) 및 V2N (차량 대 네트워크)과 같은 여러 유형의 V2X (차량에서 모든 것) 기술에 중점을두고 있습니다. 이러한 조직은 또한 제품 포트폴리오를 강화하기 위해 협업, 인수 및 파트너십을 적극적으로 추구하고 있습니다.

최고 아시아 태평양 차량 임베디드 소프트웨어 회사 목록 :

- Amazon Web Services, Inc. (우리를.)

- Hitachi Vantara LLC (일본)

- Nvidia Corporation(우리를.)

- Qualcomm Incorporated(우리를.)

- KPIT Technologies Limited (인도)

- BlackBerry Limited (캐나다)

- Mobileye Global Inc. (이스라엘)

- etas gmbh(독일)

- 하먼 인터내셔널 (미국)

- AirBiquity Inc. (미국)

- Elektrobit (독일)

주요 산업 개발 :

- 2023 년 10 월 :Elektrobit은 수명 동안 차량의 사용자 인터페이스를 유연하게 사용자 정의 할 수 있도록 강력한 소프트웨어 도구 인 Theming Engine을 공개하여 소프트웨어 엔지니어가 필요하지 않습니다. 이 혁신은 자동차 OEM, 차량 관리자, 렌터카 회사 및 공유 이동성 서비스 제공 업체에 권한을 부여하여 차량의 외관과 기능을 즉시 조정할 수 있도록 권한을 부여합니다. 이를 통해 수익 창출 기회를 제공하고 고객 만족도를 높이고 초기 구매 후 오랫동안 브랜드 충성도를 강화하는 데 도움이되었습니다.

- 2023 년 10 월 :Harman자동차 사이버 보안파트너. 이 인증을 통해 사이버 보안이 차량 설계에 통합되어 사이버 보안 위험 관리를위한 프레임 워크를 제공하여 표준화 된 자동차 사이버 보안 관행을 홍보 할 수있었습니다.

- 2023 년 9 월 :Amazon Web Services는 BMW Group이 2025 년에 출시 될 'Nueu Klasse'차량에서 다가오는 ADA (Advanced Driver Assistance System)에 선호되는 클라우드 서비스 제공 업체로 선정되었습니다. BMW는 AI, 기계 학습, IoT 및 데이터 스토리지를 포함한 AWS '클라우드 리소스를 사용하여 고도로 자동화 된 자동차의 개발을 촉진했습니다.

- 2023 년 9 월 :고급 전기 자동차 브랜드 인 Denza는 Nvidia의 Drive Orin Soc가 구동하는 N7 모델 라인업에서 새로운 지능형 주행 기능을 소개했습니다. 이러한 기능에는 보조 주행, 속도 제한 제어, 비상 차선 유지 보조금, 자동 에너지 제동 및 자동 주차 지원이 포함되어 있습니다.

- 2023 년 7 월 :Acura는 Harman과 파트너십을 맺고 Bang & Olufsen의 프리미엄 오디오 경험을 2024 Acura ZDX 및 Future Acura 모델로 가져 왔습니다. 이 협업은 Acura의 전기 차량 시대에 대한 차량 내 오디오 경험을 향상시켜 Bang & Olufsen의 혁신적인 오디오 시스템을 제공하는 것을 목표로했습니다.

보고서 적용 범위

이 보고서는 시장에 대한 자세한 분석을 제공하며 주요 회사, 제품/서비스 유형 및 제품의 최고 응용 프로그램과 같은 주요 측면에 중점을 둡니다. 또한 시장 동향에 대한 통찰력을 제공하고 주요 산업 개발을 강조합니다. 위에 나열된 요소 외에도이 보고서는 최근 몇 년간 시장의 성장에 기여한 몇 가지 다른 요소를 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2024 |

|

예상 연도 |

2025 |

|

예측 기간 |

2025-2032 |

|

역사적 시대 |

2019-2023 |

|

성장률 |

2025 년에서 2032 년까지 13.1%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

분할 |

이동성 유형에 따라

엔진 유형별

차량 유형별

레이어 유형별

국가 별

|

자주 묻는 질문

시장 가치는 2032 년까지 343 억 달러에이를 것으로 예상됩니다.

2024 년에 시장의 가치는 1288 억 달러로 평가되었습니다.

시장은 예측 기간 동안 13.1%의 CAGR을 기록 할 것으로 예상됩니다.

해치백 부문은 시장에서 주도 할 것으로 예상됩니다.

ECU 시스템의 다수의 임베디드 층 간의 상호 연결성을 향상시키기 위해 IoT를 포함시키는 것은 시장 성장을 이끄는 핵심 요소입니다.

Amazon Web Services, Inc., Hitachi Vantara LLC, NVIDIA Corporation, Qualcomm Incorporation, KPIT Technologies Limited, BlackBerry Limited, Harman International, Elektrobit, ETAS GmbH 및 AirBiquity Inc.가 시장에서 최고 업체입니다.

중국은 가장 높은 시장 점유율을 보유 할 것으로 예상됩니다.

차량 유형에 따라 SUV 세그먼트는 예측 기간 동안 놀라운 CAGR을 기록 할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2023

- 104