열처리 시장 규모, 점유율 및 산업 분석, 공정별(침탄, 질화, 경화 및 템퍼링, 어닐링 등), 재료별(강철, 주철 등), 장비별(연료 연소로, 전기 가열로 등), 최종 사용자별(자동차, 항공우주, 금속 가공, 기계, 건설, 에너지 및 기타) 및 지역 예측(2026~2034년)

열처리 시장 규모

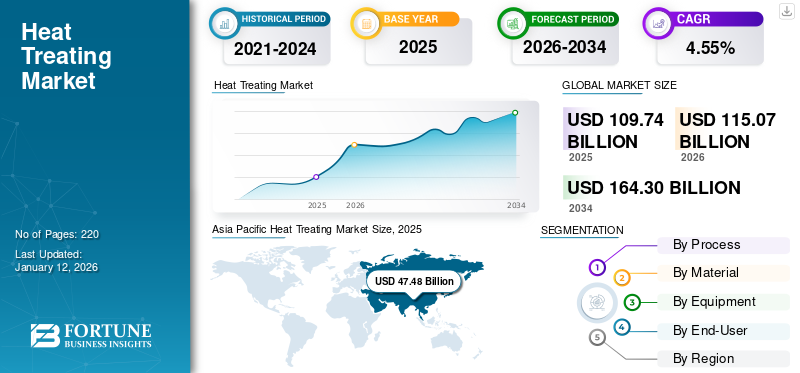

세계 열처리 시장 규모는 2025년 1,097억 4천만 달러로 평가되었습니다. 시장은 2026년 1,150억 7천만 달러, 2034년까지 1,643억 달러에 달할 것으로 예상되며 예측 기간 동안 CAGR 4.55%를 나타냅니다. 2025년 아시아 태평양 지역은 43.26%의 점유율로 세계 시장을 장악했습니다.

열처리란 금속재료에 적용하여 내구성, 내식성, 내마모성, 강성 등 기계적 성질을 향상시켜 재료의 가치를 높이는 처리를 말합니다. 이 공정은 특정 제어된 분위기로, 유동층 및 염욕, 진공, 유도/화염 표면 경화 기계에서 수행됩니다. 열처리 공정은 거의 모든 분야에서 요구되고 사용되는 투입물에 적용되며, 주로 완제품에 적절한 기계적 특성을 형성하고 추가하기 위해 사용됩니다. 철, 강철과 같은 금속,스테인레스 스틸, 구조용 강철, 알루미늄 및 구리가 열처리에 가장 많이 사용됩니다. 열처리 공정의 약 80%가 철강제품에 적용됩니다.

글로벌 열처리 시장 개요

시장 규모:

- 2025년 가치:1,097억 4천만 달러

- 2026년 예측:1,150억 7천만 달러

- 2034년 예측 가치:1,643억 달러(2026~2034년 CAGR 4.55%)

시장 점유율:

- 지역 리더:아시아 태평양 지역은 자동차, 항공우주, 제조 부문 성장에 힘입어 2025년 시장의 약 43.26%를 차지했습니다.

- 가장 빠르게 성장하는 지역:아시아 태평양은 산업 확장, 인프라 프로젝트, 최종 용도 산업의 높은 수요에 힘입어 가장 빠르게 성장하는 지역으로 남아 있습니다.

- 최종 사용자 리더:자동차 부문은 경량 자동차 생산과 전기 자동차(EV) 도입 증가에 힘입어 2024년 시장을 주도했습니다.

업계 동향:

- 재생 에너지 기반 확장:해상 풍력, 태양광, 터빈 제조 분야의 응용 분야가 성장하면서 열처리 수요가 증가하고 있습니다.

- 전기 자동차 및 자동차 혁신:EV 생산 증가와 경량화 전략으로 인해 고급 열처리의 필요성이 높아졌습니다.

- 재료 공학에 중점을 둡니다:철강은 주요 재료로 사용량의 약 80%를 차지하며 경화 및 템퍼링이 핵심 공정입니다.

추진 요인:

- 자동차 판매 및 EV 증가채택으로 처리된 금속 부품에 대한 수요가 증가합니다.

- 항공우주 및 건설장비 확대산업에서는 고성능 금속 부품이 필요합니다.

- 인프라 및 산업 성장아시아 태평양에서는 시장 수요가 가속화됩니다.

- 부품 내구성에 대한 필요성 증가,내마모성과 기계적 성능이 열처리 용도를 향상시킵니다.

- 규제 및 환경 표준용광로 현대화와 지속 가능한 열처리 공정을 추진합니다.

COVID-19 대유행의 발생은 글로벌 열처리 시장에 부정적인 영향을 미쳤습니다. 공급망 중단 및 폐쇄로 인한 다양한 산업의 폐쇄는 여러 국가의 경제 붕괴로 이어졌습니다. 2020년에는 글로벌 건설, 기계 건설, 자동차 산업의 위축이 시장에 부정적인 영향을 미쳤습니다. 건자재 시장 규모는 5조8600억 달러로 전년 대비 5.8% 감소했다. 열처리 시장은 선진국과 개발도상국 모두에서 위축되면서 글로벌 시장에 영향을 미쳤다.

열처리 시장동향

시장 성장 기회 창출을 위한 재생 에너지 부문 성장

열처리는 에너지 부문, 주로 터빈, 보일러, 전기 시스템과 같은 부품 제조에서 중요한 역할을 합니다. 이러한 구성 요소는 최적의 성능, 효율성 및 수명을 보장하기 위해 정밀한 열처리가 필요합니다. 예를 들어, 열처리는 터빈과 러너 블레이드, 샤프트, 베어링과 같은 관련 부품을 제조하는 수력 발전소에 사용됩니다. 표면 경화, 응력 완화 등의 공정을 통해 이러한 부품의 내마모성, 피로 강도, 치수 안정성이 향상되어 해당 플랜트의 효율적인 운영에 기여합니다.

더욱이, 해상 풍력 및 태양광 설치와 같은 해상 재생 에너지 프로젝트에는 가혹한 해양 환경을 견딜 수 있는 견고하고 내구성이 있는 부품이 필요합니다. 열처리는 터빈 블레이드, 타워 섹션, 기초 구조물과 같은 중요한 부품을 제조하는 데 필수적입니다.태양열 더미. 재생 가능 에너지 솔루션에 대한 수요 증가로 인해 전 세계적으로 시장이 확장되고 있습니다. 열처리 회사는 새로운 시장에 진출하거나 사업을 확장하여 전 세계적으로 재생 가능 에너지 프로젝트를 제공할 수 있습니다. 여기에는 특정 요구 사항에 맞는 맞춤형 열처리 솔루션을 제공하기 위해 재생 에너지 개발자, 제조업체 및 계약업체와의 파트너십이 포함될 수 있습니다.

[809흠칸J]

열처리 시장 성장 요인

자동차 판매 증가로 열처리 수요 증가

자동차 산업은 오늘날 가장 많이 활용되고 신흥 분야 중 하나이며 다양한 재료가 제조됩니다. 열처리 공정을 통해 철저하게 제작된 현대식 자동차알류미늄강철로 만들어진 부품이나 부품에 비해 훨씬 가벼워서 자동차의 연비 효율을 직접적으로 향상시키고 향상시키는 것으로 나타났습니다.

에너지 효율적인 제품과 차세대 전기 자동차에 대한 수요가 증가하면서 이 시장에 대한 수요가 창출됩니다. 자동차 산업에서는 효율적인 전기 자동차의 판매가 증가하고 있습니다. 이러한 현상의 상당 부분은 규제 증가, 순 제로 이니셔티브, 소비자가 이용할 수 있는 EV의 수가 계속 늘어나는 데 기인합니다. 자동차는 날씨 변화에 따라 운전자의 안전을 보장하기 위해 열 방지 및 충돌 방지를 위해 열처리된 금속이 필요합니다. 또한 열처리는 자동차 브랜드의 신뢰도를 높여 글로벌 열처리 시장을 주도하고 있습니다.

2024년 글로벌 자동차 판매는 강한 성장을 기록했습니다. IEA 추정에 따르면 글로벌 자동차 판매는 전년 대비 10.8%의 강력한 성장률을 기록했습니다. 자동차 판매는 미국 12.4%, 중국 11.0%, EU, 영국, EFTA 시장을 포함하는 유럽 13.7% 증가하는 등 세 가지 주요 지역 시장 모두에서 두 자릿수 성장률을 기록했습니다. 더욱이 중국은 2022년 전 세계 전기차 판매량의 60%를 차지해 선두를 달리고 있다. 두 번째와 세 번째로 큰 시장인 미국과 유럽은 2022년 판매량이 각각 15%, 55% 증가하는 등 강한 성장세를 보였다. 이러한 요인으로 인해 시장에서는 열처리에 대한 수요가 증가하고 있습니다.

EU의 Fit for 55 패키지, 미국의 인플레이션 감소법 등 주요 국가의 야심찬 정책 프로그램은 향후 10년 및 예측 기간 동안 전기 자동차 시장 점유율을 더욱 높일 것으로 예상됩니다. 2030년까지 유럽연합, 중국, 미국 전체 판매량에서 전기자동차가 차지하는 평균 비중은 약 60%까지 증가할 것으로 예상됩니다.

다양한 산업 장비 및 최신 기계에 대한 수요 증가로 열처리 공정에 대한 수요 증가

산업화는 주로 생산 및 제품 기술의 소유권을 기반으로합니다. 따라서 열처리는 주로 기계 산업, 백색 가전제품, 에너지 장비, 의료 장비, 철도 시스템 등 여러 중간 및 첨단 기술 산업에서 기술 프로세스를 주도합니다.조선, 전기 제품, 전자 제품 및 기타. 열처리 시장은 특히 위에서 언급한 산업에서 사용되는 금속, 복합재, 세라믹 재료 투입물에 열처리를 적용합니다. 이 처리는 거의 모든 산업을 다른 제조 장비 및 기계만큼 중요하게 만듭니다. 따라서 다양한 분야의 개발과 산업화에 중요한 기능을 수행합니다.

열처리 산업의 수많은 발전으로 인해 더욱 견고하고 오래 지속되며 표면이 매끄러우며 성형이 쉽고 유연하며 내구성이 뛰어난 투입물이 탄생했습니다. 따라서 열처리 산업과 생산기술은 산업화된 모든 국가에서 이용 가능하며, 열처리 산업은 산업화의 전제조건이다. 예를 들어, 2024년에 북미 지역에서 급속도로 증가하는 컴팩트 트랙 로더(CTL)에 대한 관심을 끌기 위해 Dana는 Lafayette의 제조 허브에서 이전 생산량의 거의 3배로 Spicer Torque-Hub 트랙 드라이브의 연간 생산량을 확대하고 있습니다. CTL용 Spicer 토크-허브 드라이브는 5,000~17,000Nm의 출력 토크를 제공하며, 컴팩트한 패키지에 향상된 생산성과 최대화된 모터 변위를 제공합니다.

제한 요인

연료 기반 용광로에 대한 엄격한 환경 규제로 인해 시장 성장이 저해됩니다.

열처리는 운영비가 높은 산업 및 대규모 용광로와 장비를 사용하기 때문에 자본 집약적이고 에너지 집약적인 시장입니다. 결과적으로 열처리 시장은 자동차, 항공우주, 건설, 기계건설 등 여러 산업의 비용 효율성과 경쟁력을 결정하는 요소입니다. 상업용 열처리 공정은 자본, 노동, 에너지 집약적입니다. 열처리 산업의 주요 투입물은 생산 비용의 상당 부분을 차지하는 에너지이기 때문입니다.

또한, 상업용 열처리 시장은 환경에 미치는 영향이 매우 크기 때문에 높은 수준의 환경민감도 규제가 요구됩니다. 열처리가 환경에 미치는 영향은 물과 에너지 소비, 화학물질 사용, 폐기물 배출로 분류됩니다. 이 때문에 열처리 산업은 EU 그린딜(EU Green Deal)이 정한 규제의 적용을 받을 수밖에 없는 위치에 있다. 일반적으로 열처리는 일반 폐기물 구성 요소에 비해 독성이 있을 가능성이 더 높은 물질을 생성합니다. 유해한 독소에는 다이옥신, 푸란, 수은, 카드뮴과 같은 위험한 가스가 포함됩니다. 중소형 플레이어는 낙후된 기술과 다양한 절차로 인해 노후화되었습니다. 따라서 이러한 모든 요인이 시장 성장을 억제하고 있습니다. 환경 문제에 대한 전 세계의 관심이 강조되고 있으며, 최근 국제 정상회의에서는 지구 온난화가 핵심 주제로 자리잡고 있습니다. 에너지 효율이 낮은 기계를 사용하면 환경에 해를 끼치고 다양한 산업 분야에서 비즈니스 운영의 전반적인 효율성이 낮아집니다. 따라서 이러한 요인들이 시장을 방해하고 있습니다.

열처리 시장 세분화 분석

공정 분석별

경화 및 템퍼링은 EV를 포함한 여러 분야의 폭넓은 적용 기반으로 인해 시장을 선도할 것입니다.

시장은 침탄, 질화, 경화 및 템퍼링, 어닐링 등의 공정을 기준으로 분류됩니다.

담금질 및 템퍼링 부문은 광범위한 적용 기반으로 인해 시장을 지배하며 2026년 전 세계적으로 24.68%의 기여를 했습니다. 자동차 산업이 성장하고 수요가 명시적으로 증가하고 있습니다.전기 자동차자동차 부문에서. 또한, 철도 부문의 인프라 개발 증가는 해당 부문 성장에 긍정적인 영향을 미칠 것으로 예상됩니다.

담금질의 침탄 공정은 저탄소강 부품, 고합금 기어, 강 베어링 부품에 사용되는 열처리 방법입니다. 기계 및 장비가 발전함에 따라 가혹한 작동 조건, 더 높은 하중 및 장기간 사용을 견디기 위해 베어링의 필요성이 점점 더 커지고 있습니다. 베어링용 침탄강은 이러한 수요를 충족하여 효율성 향상과 유지 관리 비용 절감에 기여하여 이 부문에 대한 수요가 증가합니다.

어닐링 열처리 부문은 예측 기간 동안 성장할 것으로 추정됩니다. 업계를 이끄는 주요 변수로는 자동차, 반도체, 건설 산업 내에서 연화 어닐링 응력 완화와 같은 다양한 어닐링 형태에 대한 수요가 증가하는 것입니다.

재료 분석별

철강은 세계에서 가장 많이 소비되는 금속 중 하나이며, 이후 열처리 시장을 주도하고 있습니다.

재료를 기준으로 시장은 철강, 주철 등으로 분류됩니다.

철강 부문은 2026년 83.51%의 시장 점유율로 압도적인 점유율을 차지하고 있으며, 높은 인장 강도와 경량 특성으로 인해 가장 높은 성장률을 보일 것으로 예상됩니다. 강철은 가장 중요하고 다기능이며 낮은 생산 비용으로 이용 가능한 재료에 적응할 수 있습니다. 수많은 최종 사용자 부문, 가공 응용 분야 및 소비에서 철강 사용이 증가하는 것은 여러 신흥 경제국에서 증가하여 산업 발전을 지원하고 있습니다.

주철은 2~4% 이상의 탄소와 다양한 양의 실리콘, 망간, 미량의 불순물(예: 황, 인)을 포함하는 철 합금입니다. 철도 및 기타 분야의 내연기관 실린더 블록, 플라이휠, 기어박스 케이스, 매니폴드, 디스크 브레이크 로터를 제조합니다. 개선되고 현대적인 철도 연결에 대한 필요성이 증가함에 따라 정부는 전 세계적으로 철도 인프라 프로젝트 개선에 투자하고 있습니다.

다른 세그먼트는 알루미늄, 구리 합금, 니켈 합금, 황동,티탄합금 및 기타 금속. 알루미늄은 주로 자동차 및 항공우주 부품을 생산하기 때문에 중요한 시장 부문이기도 합니다. 이는 대부분의 산업 분야에서 다재다능하고 인기가 있는 몇 가지 고유한 특성을 가지고 있습니다.

장비 분석별

효율적이고 지속 가능한 제품의 채택 증가로 시장에서 전기 가열로의 지배력 강화

시장은 연료 연소로, 전기 가열로 등 장비를 기준으로 분류됩니다.

전기 가열로 부문은 2026년에 50.6%의 시장 점유율을 차지하며 연료 가열로가 그 뒤를 따릅니다. 전기 가열로는 기존 연료 연소 시스템보다 높은 운영 효율성과 더 높은 환경 지속 가능성으로 인해 업계를 선도했습니다. 친환경 기술에 대한 수요가 급증함에 따라 향후 몇 년간 전기 가열로 산업 성장이 촉진될 것으로 예상됩니다.

연료 연소로는 산업 분야에서 방법에 직접 사용하고 증기 터빈과 같은 다른 장비를 작동하기 위해 열이나 증기를 생성하는 데 사용됩니다. 연료 가열로는 전기 가열로에 비해 가격이 저렴하기 때문에 선호도가 높아지고 있습니다. 그러나 불안정한 연료 가격과 온실가스 배출로 인해 기존 연료 연소로는 성장이 제한되었습니다.

기타 장비 부문에는 유도로, 플라즈마 가열로 등이 포함됩니다. 업계를 이끄는 주요 요인으로는 에너지 효율성, 세척 용이성, 빠르고 잘 제어되는 용해 공정 등이 있습니다.

최종 사용자 분석별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

경량 및 대형 차량 생산 증가로 인해 자동차 부문의 선도적인 시장 점유율이 주도될 것입니다.

최종 사용자를 기준으로 시장은 자동차, 항공우주, 금속 가공, 기계, 건설, 에너지 등으로 분류됩니다.

자동차 부문은 전 세계적으로 경량 및 기타 대형 차량의 생산이 급격히 증가하여 2026년 시장 점유율 28.09%를 차지하면서 선도적인 시장 점유율을 차지했습니다. 자동차 산업은 열처리를 사용하여 기어, 휠 베어링, 샤프트, 링 및 부싱을 제조합니다. 더욱이, 이는 현대 자동차 및 전기 자동차와 같은 차량의 구조적 무결성을 유지하는 데 중요합니다. 이러한 요인으로 인해 자동차 부문에서 열처리에 대한 수요가 증가하고 있습니다.

항공우주는 차세대 지배 부문이자 가장 빠르게 성장하는 산업입니다. 항공우주 산업에서 열처리는 강도, 경도, 내마모성과 같은 금속 부품의 기계적 특성을 향상시키는 중요한 공정입니다. 이 산업에서 열처리는 금속의 산화나 오염을 방지하기 위해 제어된 분위기를 사용하는 진공로 또는 용광로에서 수행되는 경우가 많습니다. 이러한 요인으로 인해 항공우주 산업은 열처리 시장에서 가장 빠르게 성장하는 부문이 되었습니다.

철강 구조물은 건축 및 기타 요구 사항을 위한 빔, 기둥, 그릴의 야금 생산에 널리 사용되기 때문에 금속 가공, 건설 및 에너지도 시장의 중요한 부문입니다.

지역적 통찰력

시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카의 5개 주요 지역에 걸쳐 지리적으로 연구되었습니다.

아시아 태평양

Asia Pacific Heat Treating Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양은 이 지역의 급속한 산업화와 도시화로 인해 2024년 시장의 주요 점유율을 차지했습니다. 열처리 서비스는 주로 인도, 중국, 인도네시아 등 주요 신흥 경제국에서 빠르게 성장하는 자동차, 항공우주, 건설 산업에 의해 주도됩니다. 일본 시장은 2026년까지 23억9천만 달러, 중국 시장은 2026년까지 369억2천만 달러, 인도 시장은 2026년까지 52억5천만 달러에 이를 것으로 예상된다.

북미

이 지역 전체에서 떠오르는 자동차 및 항공우주 산업이 북미 시장을 주도할 것으로 보입니다. 이 지역의 항공우주 부문은 미국과 캐나다의 항공기 부품 및 시스템 제조 증가로 인해 가장 높은 성장을 보일 것으로 예상됩니다. 미국의 자동차, 항공우주, 방위 산업은 계속해서 열처리 산업을 주도하고 있습니다. 또 미국은 항공, 우주, 방위산업 분야에서 NADCAP 등 국제표준을 만들었다. 열처리 시장에서 이러한 표준을 개정, 시행함으로써 세계 시장을 선도해 왔습니다. 미국 시장은 2026년까지 218억 6천만 달러에 이를 것으로 예상된다.

유럽

유럽의 경우 열처리 산업은 EU 내에서 산업 표준을 선도한 독일, 영국 등이 주도하고 있다. 독일 역시 유럽연합(EU)의 그린딜(Green Deal) 규제와 조화를 이루는 데 앞장서고 있으며, 이러한 맥락에서 열처리 시장에서도 더욱 친환경적인 제품을 생산하고 있다. 영국 시장은 2026년까지 62억 1천만 달러, 독일 시장은 2026년 85억 달러에 이를 것으로 예상됩니다.

기타

주요 인프라 프로젝트에 대한 정부 지출 증가로 인해 라틴 아메리카, 중동 및 아프리카에서 빠르게 성장하는 건설 산업은 예측 기간 동안 해당 부문의 수요를 주도할 것으로 예상됩니다.

주요 산업 플레이어

주요 시장 플레이어는 광범위한 서비스 포트폴리오를 통해 선두를 달리고 있습니다.

글로벌 열처리 시장은 경쟁이 치열하고 세분화되어 있습니다. 주요 업체들은 용광로 및 관련 제품/서비스를 제조, 유통, 판매하는 회사와 경쟁합니다. 기업들은 더 높은 시장 점유율을 확보하기 위해 시장 확장에 주력하고 있습니다. Bodycote는 수십 년 동안 열처리 시장의 주요 업체 중 하나였으며 다양한 유형의 응용 분야에 대한 광범위한 서비스를 개발해 왔습니다. 이 회사는 제조 공급망 전반에 걸쳐 서비스를 제공할 전문 지식과 독점 전문 기술을 보유하고 있습니다. 이 회사는 유럽 시장에서 강력한 입지를 확보하고 있으며 전 세계적으로 사업을 확장하고 있습니다.

최고의 열처리 회사 목록:

- 블루워터 열 솔루션(우리를.)

- SECO/워윅(폴란드)

- Nabertherm GmbH(독일)

- Bodycote Heat Treatments Ltd.(영국)

- American Metal Treating Inc.(미국)

- East-Lind Heat Treat Inc.(미국)

- General Metal Heat Treating, Inc.(미국)

- 상하이열처리유한공사(중국)

- Unitherm Engineers Limited(인도)

- Solar Atmosphere Inc.(미국)

- Ajax Tocco International Ltd.(미국)

주요 산업 발전:

- 2023년 12월~터키의 나이프 및 롤 제조업체인 YALMAN KNIVES는 공구강의 경화 및 템퍼링을 위한 Vector 진공로를 주문했습니다. 이 진공로는 Yalman Knives의 대형 분쇄 칼 패키지를 효과적으로 열처리하기 위해 600x600x900mm 크기의 가열 챔버가 장착되어 있습니다. 이 주문은 예비 부품의 열처리에 대한 YALMAN KNIVES의 모든 요구 사항을 충족합니다.

- 2023년 7월~Aalberts Surface Technologies는 오하이오주 캔톤과 포트워스에서 자사의 오템퍼링 역량과 역량을 확장한다고 발표했습니다. 아칸소주 스미스. Canton의 기존 시설에 3개의 대기-소금 용해로가 추가되어 Aalberts가 해당 지역의 고객에게 더 나은 서비스를 제공할 수 있게 됩니다.

- 2022년 9월~SECO/WARWICK 그룹은 GreenIron H2 AB(스웨덴 회사)와 잔류물, 광석 및 폐기물 재활용을 통해 화석이 없는 금속 생산을 위한 용광로 계약을 체결했습니다. GreenIron이 주문한 이 용해로는 배출 없이 산화된 금속을 재활용하는 데 사용되며, 각 용해로는 연간 56,000미터톤의 배출을 줄일 수 있습니다.

- 2021년 7월~Aalberts N.V.는 미국 미시간주에 본사를 둔 Premier Thermal Solutions LLC 주식 100% 인수 계약을 체결했습니다. 인수 후 Aalberts N.V.는 PT가 미시간, 위스콘신, 인디애나, 오하이오 등 중서부 산업 지역의 9개 지역에서 사업을 운영하고 있기 때문에 북미 시장 전반에 걸쳐 지리적 입지를 확장하고 성장 전망을 강화할 수 있게 될 것입니다.

- 2021년 5월~Aalberts Surface Technologies는 폴란드 Dzierżoniów의 시설을 2,800평방미터 확장하여 새로운 밀봉형 급냉로를 추가했습니다. 새로운 용광로의 작업 높이는 1200mm로 수직으로 더 많은 부품을 처리할 수 있습니다.

보고서 범위

이 보고서는 시장에 대한 자세한 분석을 제공하고 주요 시장 참가자, 제품/서비스 유형 및 제품의 주요 최종 사용자와 같은 주요 측면에 중점을 둡니다. 또한 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 4.55% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

공정별, 재료별, 장비별, 최종 사용자별, 지역별 |

|

분할 |

프로세스별

|

|

재료별

|

|

|

장비별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 규모는 1,097억 4천만 달러였습니다.

시장은 예측 기간 동안 4.55%의 CAGR을 기록할 가능성이 높습니다.

자동차 부문은 전 세계적으로 열처리 기술의 발전으로 인해 시장을 주도할 것으로 예상됩니다.

2025년 아시아태평양 시장 규모는 474억8000만 달러에 달했다.

자동차 판매 증가는 열처리 공정에 대한 수요를 촉진하는 핵심 요소입니다.

시장의 주요 업체로는 Bluewater Thermal Solutions, SECO/WARWICK 및 Bodycote Heat Treatments Ltd가 있습니다.

2034년 세계 시장 규모는 1,643억 달러에 달할 것으로 예상된다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 220

관련된 보고서