치질 치료 시장 규모, 공유 및 산업 분석, 제품 유형 (좌약, 스프레이, 크림 및 연고 등) 별 약물 클래스 (비 스테로이드 성 항염증제, 코르티코 스테로이드 및 기타), 유형 (내부 {등급 I, II, III 등급, IV} 및 병원 채널 및 외부의 약물 및 소매)에 의한 제제 클래스 (비 스테로이드 성 항염증제, 코르티코 스테로이드 등). 약국 및 온라인 약국) 및 지역 예측, 2024-2032

주요 시장 통찰력

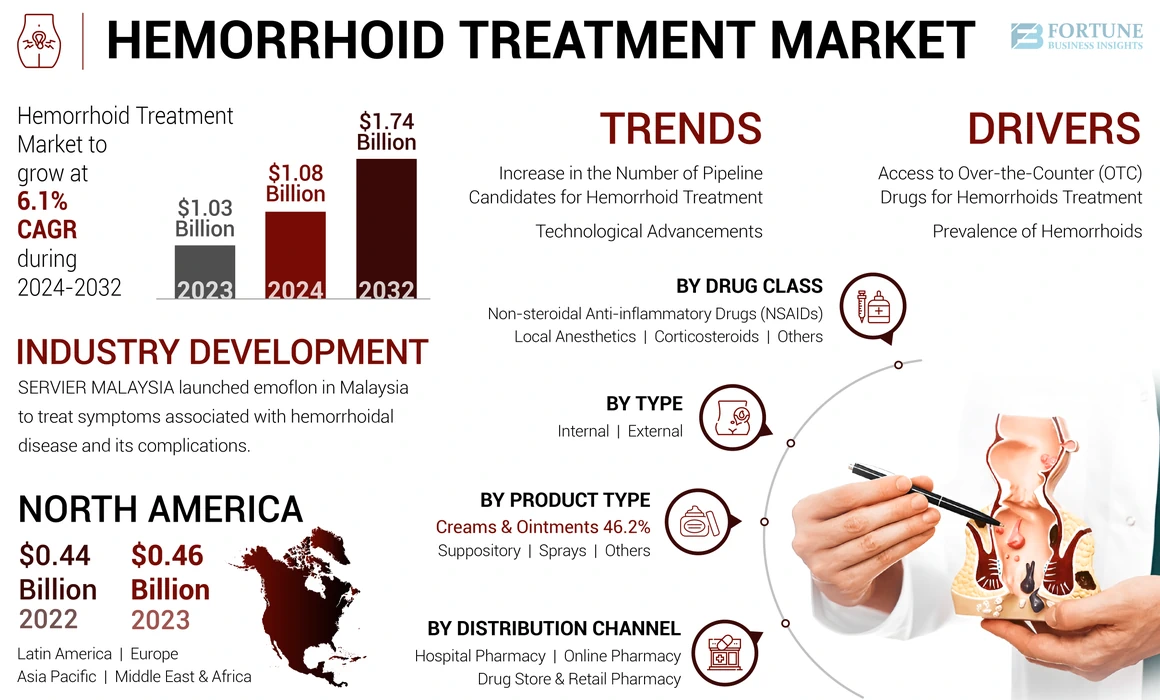

전세계 치질 치료 시장 규모는 2023 년에 103 억 달러로 평가되었습니다. 시장은 2024 년 208 억 달러에서 2032 년까지 174 억 달러로 증가하여 예측 기간 동안 6.1%의 CAGR을 나타냅니다. 북미는 2023 년에 시장 점유율이 44.66%로 치질 치료 시장을 지배했습니다.

치질은 직장과 항문의 정맥이 부어 오르고 염증이 발생하여 불편 함과 출혈을 유발하는 상태입니다. 치질은 전 세계 수백만의 사람들에게 영향을 미치는 매우 흔한 상태이며 장 운동 중 긴장, 장기간 앉기, 비만, 임신 및 만성 변비와 같은 요인으로 인해 발생할 수 있습니다. 내부와 외부의 두 가지 유형입니다. 직장 내부에있는 내부 치질은 일반적으로 통증이 없지만 배변 중에는 출혈을 유발할 수 있습니다. 외부 치질은 항문 주변의 피부 아래에 있으며 통증, 불편 함, 붓기 및 가려움증을 유발할 수 있습니다. 치질의 유병률이 증가하고 관련 통증과 불편 함이 증가함에 따라 치질 치료 제품의 채택이 더 크게 채택됩니다.

- 예를 들어, Taca Healthcare가 발행 한 기사에 따르면 최근 설문 조사에 따르면 인도는 세계에서 가장 높은 더미 중 하나를 가지고 있다고 밝혔다. 이 연구는 인구의 약 11.0%가 도시 지역에서 더 높은 유병률을 보이는 더미로 고통 받고 있음을 보여주었습니다. 상태는 여성보다 남성에서 더 흔하며 나이가 들어감에 따라 위험이 증가합니다.

또한, Church & Dwight Co., Inc., Haleon Group of Companies, Sebela Pharmaceuticals 등과 같은 시장에서 주요 선수의 존재는 출혈로 출혈로 출혈 (OTC) 치료를위한 고급 제품 제공과 처방전이 제품의 채택을 높이고 시장의 성장을 강화합니다.

시장 역학

시장 동인

시장 성장을 추진하기 위해 치질의 유병률 증가

치질의 유병률 증가는 시장에서 가장 두드러진 동인 중 하나입니다. 치질은 항문에 추가 압력이 있고 직장 정맥이 낮을 때 발생하는 일반적인 위장관 상태입니다.

- 예를 들어, 2021 년 NIH (National Institutes of Health)가 발표 한 기사에 따르면, 일반 인구에서 전 세계 치질의 유병률은 4.4%로 추정되었습니다.

하위 경제 국가의 위생 및 위생 상태가 좋지 않은 노인 인구의 질병 유병률의 증가는 관련 증상을 통제하고 관리하기위한보다 비용 효율적인 치료 옵션에 대한 수요를 주도 할 것입니다.

시장 성장을 촉진하기 위해 치질 치료를위한 처방전없이 구입할 수있는 (OTC) 약물에 대한 접근성 증가

증가하는 가용성OTC 약물치질의 치료는 치질 질환 치료 시장 성장을 주도하는 책임이 있습니다. 질병 치료에 사용 된 제제는 처방전없이 쉽게 구할 수 있으며 환자에게 편리합니다. 치질 약물은 약국 및 온라인 약국에서 널리 구할 수 있습니다. 또한, 주요 플레이어의 제품 범위를 확장하기위한 전략적 이니셔티브는 글로벌 치질 치료 시장 성장을 더욱 추진하고 있습니다.

- 예를 들어, 2024 년 3 월, Karo Healthcare는 Bayer에서 OTC 브랜드 Proctosedyl에 대한 권리를 획득함으로써 이탈리아에서의 입지를 확대했습니다. 이 거래는 서류 소유권을 OTC Pharmaceutical Proctosedyl에 양도하여 바이어에서 카로에 이르기까지 이탈리아의 Proctosidyl 상표에 대한 독점 라이센스를 제공했습니다. 이번 인수는 이탈리아에서 카로의 존재를 강화합니다. 카운터에 브랜드 약물의 이러한 존재는 시장의 판매 및 성장을 촉진합니다.

시장 제한

시장 성장을 제한하기 위해 의료 서비스를 구하기위한 사회적 낙인과 장벽

시장 성장을 방해하는 주요 요인 중 하나는 치질 치료를위한 의료 서비스를 찾는 사회적 낙인과 장벽입니다. 치질은 배변과 관련이 있으며 금기 주제가 될 수 있으며, 치료를하고 치료하는 것을 당황스럽게 꺼려합니다.

- 예를 들어, 2022 년 개발 도상국의 국제 의학 저널 (International Journal of Medicine)이 발표 한 기사에 따르면, 사우디 아라비아의 모든 지역에 치질에 대한 자체 관리 온라인 설문지를 통한 단면 연구가 배포되었습니다. 응답자가 총 1,431 개의 설문지를 제출했습니다 (응답 속도는 50%). 66.5%는 낙인과 당황을 의사 방문을 피하는 중요한 이유로 인용했습니다.

따라서 사회적 낙인과 상환 옵션 부족은 예측 기간 동안 시장 성장에 계속 영향을 미칠 것으로 예상됩니다. 그러나 인구의 상담 및 인식 증가는 치질과 관련된 낙인을 촉진하고 더 많은 사람들이 치료를 받도록 장려 할 수 있습니다.

기타 제한 사항 :

대체 치료의 가용성 :

치질에 대한 대체 치료 옵션의 존재는 시장의 성장에 도전하고 있습니다. 이러한 대안에는 대변 연화, 진통제, 화장실 습관 개선과 같은 보수적 인 방법이 포함됩니다. 고무 밴드 결찰, 적외선 응고 및 경화 요법과 같은 사무실 기반 방법은 비용 효율적이며 치질의 재발률을 줄입니다. 따라서 이러한 시나리오는 환자의 초점을 이러한 옵션으로 전환하고 시장 성장을 방해 할 수 있습니다.

규제 장애물 및 승인 프로세스 :

현재, 치질 질환에는 전 세계의 회사가 약물의 승인을 위해 엄격한 규제 장애물을 제거해야하므로 FDA 승인 약물이 없습니다. 이 프로세스는 새로운 처리의 상업화를 지연시켜 예측 기간 동안 시장 성장을 더욱 제한합니다.

시장 과제

잠재적 인 도전과 장애물 :

긍정적 인 추세에도 불구하고 시장은 사회적 낙인, 당황, 또한 엄격한 규제를 포함한 몇 가지 과제에 직면 할 수 있습니다.의약품새로운 치료법의 도입을 지연시키고 혁신을 방해 할 수 있습니다.

보험 적용 범위 및 상환 정책 :

치질의 약물 치료에 대한 보험 적용 범위 부족 및 상환 정책은 하위 경제 국가에서 시장의 성장을 방해하고 있습니다.

시장 동향

치질 치료를위한 파이프 라인 후보 수의 점진적인 증가

글로벌 시장에서 목격 된 트렌드 중 하나는 치질의 핵심 증상을 다루는 대상 치료에 대한 수요를 충족시키기 위해 연구 개발 활동에 대한 초점이 증가한다는 것입니다. 현재의 치료 옵션은 종종 치질 질환의 핵심 증상을 표적으로하는 데 필요한 치료 효율이 부족합니다.

임상 시험 및 결과 :

- 예를 들어, 2023 년 6 월, Citius Pharmaceuticals, Inc.는 치질 증상을 완화하기위한 국소 제형 인 Halo-Lido (CITI-002)의 2B 상 임상 연구 결과를 보여 주었다. 시험은 조합 생성물의 효능을 평가하여 3 상 시험을위한 적절한 용량 및 종점을 선택했습니다. 조합 제형은 개별 성분 단독과 비교할 때 환자에 의해보고 된 바와 같이 증상 중증도가 크게 감소 하였다. 주요 플레이어가 치질을위한 대상 치료 옵션을 시작하려는 이러한 이니셔티브는 2024 년에서 2032 년까지 세계 시장을 추진할 것입니다.

기타 트렌드 :

치질 치료의 기술 발전 :

더 빠른 약물 전달과 치질 불편 함을 제공하는 편리한 제형에 대한 수요가 증가함에 따라 회사는 시장에서 환자의 편안함을 위해 신제품을 출시하는 데 집중하도록 촉구합니다. 예를 들어, Haleon Group of Companies는 영향을받는 부위를 마비시키고 염증, 가려움증 및 붓기를 줄이기 위해 설계된 준비 H Totables Wipes를 시작했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

Covid-19의 영향

Covid-19 Pandemic은 치질 치료 시장에 긍정적으로 영향을 미쳤습니다. 시장에 대한 긍정적 인 영향은 전염병시 더 좌식 생활 양식에 의해 구동되는 치질 환자의 수가 증가했기 때문입니다. 또한, 치질 치료를위한 처방전없이 구입할 수있는 약물이 접근하기 쉬워서 판매 및 수익 창출이 높아졌습니다. 그러나 적절한 처리 옵션 및 제품 출시에 대한 수요가 증가함에 따라 예측 기간 동안 시장은 성장할 것으로 예상됩니다.

경제적 영향

치질 치료의 비용 분석 :

치질의 관리는 국소 약물과 같은 보수적 인 치료법 및 고무 밴드 결찰, 경화 요법 및 수술 절차를 포함한보다 진보 된 중재에 대한식이 변화로 구성됩니다.

처리되지 않은 치질의 경제적 부담 :

처리되지 않은 치질의 경제적 부담은 상당 할 수 있습니다. 처리되지 않은 환자는 심한 통증, 직장 출혈 및 혈전증과 같은 합병증을 경험할 가능성이 높아져 응급 방문 및 입원이 발생합니다. 이러한 사건은 직접적인 의료 비용을 초래하고 생산성 상실과 같은 간접 비용에 기여합니다.

비용 효율적인 치료를위한 시장 기회 :

원격 의료 및 재택 치료 옵션에 중점을두면 치료 요법에 대한 환자 준수를 향상시키는 처방전없이 구입할 수있는 제품에 대한 수요가 증가 할 수 있습니다.

규제 환경 :

시장의 규제 환경은 주로 미국의 FDA와 유럽의 EMA와 같은 규제 기관에 의해 관리됩니다. 이 기관들은 새로운 처리에 대한 승인 프로세스를 감독하여 안전성과 효능을 보장합니다. 제조업체는 엄격한 제조 및 라벨링 요구 사항을 포함하여임상 시험규정. 이 규정은 시장 진입에 크게 영향을 미치며 종종 경쟁을 제한하고 부문 내에서 가격 전략에 영향을 줄 수있는 장벽을 만듭니다.

세분화 분석

제품 유형별

적용의 용이성과 크림 및 연고의 더 높은 채택은크림 및 연고 분절

제품 유형에 따라 시장은 좌약, 스프레이, 크림 및 연고 및 기타로 나뉩니다.

크림 및 연고 세그먼트는 2023 년에 전 세계 치질 치료 시장의 사자 비율을 차지했습니다. 전 세계의 질병의 유병률 증가와 적용의 용이성, 비 침습적 증상 완화 및 쉬운 가용성으로 인해 크림 및 연고 사용에 대한 환자의 선호도는 세그먼트의 부스트 성장으로 이어집니다. 또한 치질에 대한 인식 프로그램이 증가하면 치질 증상을 치료하기 위해 이러한 제품의 채택을 더욱 증가시킬 것으로 예상됩니다.

- 예를 들어, 미국 대장 및 직장 외과 의사 (ASCR)는 매년 치질 인식의 달로 11 월을 축하합니다. 이것은 많은 사람들이 그들에 대해 이야기하기를 꺼려하기 때문에 항문 부위에서 통증과 불편 함을 경험하는 개인에게 이상적인 기회를 제공합니다.

좌약 부문은 2023 년에 두 번째로 큰 글로벌 치질 치료 시장 점유율을 보유하고 있습니다.이 세그먼트의 성장은 즉각적이고 장기적인 구제를 위해 등급 I 및 II 치질 환자에 대해 선호되는 내부 치질 및 좌약과 관련된 사례의 수가 증가함에 따라 증가합니다. 이러한 요인들은 시장에서 세그먼트의 성장을 추진하고 있습니다.

또한 스프레이 및 기타 세그먼트는 예측 기간 동안 완만하게 성장할 것으로 예상됩니다. 변비 완화를위한 보충 제품에 대한 수요 증가와 직장 응용을위한 쉬운 제품에 대한 수요 증가는 2024-2032 년 동안 세그먼트의 성장을 추진할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

마약 계급에 의해

코르티코 스테로이드 세그먼트는 지배적입니다코르티코 스테로이드와 관련된 광범위한 가용성 및 이점

마약 계급에 따라 시장은 코르티코 스테로이드로 나뉩니다.비 스테로이드 성 항염증제 (NSAID), 지역 마취 및 기타.

코르티코 스테로이드 부문은 2023 년에 시장의 지배적 인 비율을 유지했습니다. 하이드로 코르티손과 같은 코르티코 스테로이드는 크림, 연고 및 좌약과 같은 다양한 제형으로 제공됩니다. 이 코르티코 스테로이드는 붓기, 발적 및 가려움증을 줄이기 위해 피부의 천연 물질을 활성화시켜 작용합니다. 이러한 이점은 코르티코 스테로이드 치료의 채택을 촉진하여 세그먼트의 성장을 촉진합니다.

또한, 지역 마취제 부문은 시장에서 두 번째로 큰 점유율을 차지했습니다. 리도카인 및 Pramoxine과 같은 국소 마취제는 치질로 인해 일시적으로 발생하는 통증과 가려움증을 완화하는 데 사용됩니다. 시장의 주요 업체들은 이러한 치료법의 다양한 제형을 제공하고 해당 지역의 치질에 대한 인식을 높이고 있습니다.

- 예를 들어, 2022 년 11 월 Bayer AG는 제르 롤로이드를위한 새로운 크리에이티브를 출시했습니다. 이 치질 크림 브랜드는 불편한 문제를 정상화하기 위해 영국의 소화 건강 기둥 내에 있습니다. 이러한 캠페인은 제품 채택을 장려하고 부문의 성장에 기여합니다.

NSAID 및 기타 부문은 예측 기간 동안 성장할 것으로 예상됩니다. 이 세그먼트의 성장은 치질과 관련된 증상을 감소시키기 위해 대변 연화제, 항생제 및 통증이있는 약물에 대한 수요가 증가함에 따라 증가합니다. 이러한 요인들은 세그먼트의 성장을 촉진 할 가능성이 높습니다.

유형별

내부 세그먼트 내부 치질의 유병률 증가로 인해 지배적이었습니다

유형에 따라 시장은 내부 및 외부로 분류됩니다.

내부 부문은 시장에서 상당한 비중을 차지했습니다. 내부 치질은 등급 I, II, III 및 IV로 더 나뉩니다. 내부 치질의 유병률이 상승하면 세그먼트의 성장이 증가합니다. 또한 내부 치질에 대한 제품 수요 증가는 시장에서 부문의 성장을 추진할 것으로 예상됩니다.

- 예를 들어, 2021 년 4 월, 국립 보건원 (National Institute of Health)에서 발표 한 데이터에 따르면, 2020 년 2 월부터 5 월까지 Gondar University of Gondar Comprehenve Specialized Hospital (UOGCSH) Northwest Ethiopia의 외래 외래 환자 부서를 방문하는 성인 환자들 사이에서 치질의 유병률과 관련 요인을 평가하기위한 연구가 수행되었습니다. 403 명의 연구 참가자 중 53 명이 치질을 가졌으며 전체 유병률은 13.1%입니다. 또한, 치질을 가진 참가자는 I 등급에서 IV로 분류되었으며, 등급 I, II, III 및 IV의 유병률은 각각 34 (64.1%), 12 (22.7%), 6 (11.3%) 및 1 (1.9%)이었다. I 등급 치질 환자의 이러한 수가 증가하면 치질 치료 제품의 채택이 증가하고 세그먼트의 성장을 추진할 것으로 예상됩니다.

또한, 외부 세그먼트는 예측 기간 동안 성장할 것으로 예상됩니다. 외부 치질의 유병률이 높아지고 제품 가용성이 증가하면 시장에서 세그먼트의 성장을 촉진 할 것으로 예상됩니다.

배포 채널에 의해

약국 및 소매 약국의 성장을 추진하기 위해 치질 치료를위한 처방전없이 구입할 수있는 제품의 강력한 가용성 분절

유통 채널을 기반으로 한 시장은 약국 및 소매 약국, 온라인 약국 및 병원 약국으로 분류됩니다.

약국 및 소매 약국은 시장에서 지배적 인 점유율을 차지했습니다. 이 세그먼트의 지배적 인 비율은 치질 오버 카운터 (OTC)에 대한 광범위한 제품 가용성과 사회적 낙인으로 인해 치질을 스스로 치료하는 환자의 선호도를 증가시킵니다. 또한 주요 플레이어가 OTC 제품을 출시하여 세그먼트의 성장을 추진합니다.

- 2019 년 1 월, Innovus Pharmaceuticals, Inc.는 치질 조직의 붓기 또는 염증 감소를위한 Xyralid 좌약을 시작했으며 연소, 가려움증 및 불편 함을 통한 통증 완화를 제공합니다. 이 제품은 PLA (Product License Application)를 받았으며 캐나다에서 구입할 수있는 처방전없이 구입할 수 있습니다.

병원 약국은 시장에서 부문에서 두 번째로 큰 점유율을 차지했습니다. OTC 제품으로의 초기 치료 후 환자의 병원으로의 전환은 세그먼트의 성장에 기인합니다. 병원 약국은 치질 치료 약물에 대한 수요를 충족시키는 데 중요한 역할을합니다. 치료를위한 많은 약물이 해당 기관의 훈련 된 의료 전문가의 철저한 검사 후 처방전이 필요하기 때문입니다.

온라인 약국 부문은 디지털 제약 플랫폼의 채택이 증가함에 따라 예측 기간 동안 최고 CAGR에서 성장할 것으로 예상됩니다. 이 플랫폼은 치질 치료와 같은 민감한 구매에 대한 개인 정보를 제공하며 종종 통합됩니다.원격 의료서비스. 이를 통해 환자는 의료 전문가와 상담하고 전 세계 시장의 성장을 위해 온라인으로 처방전을 획득 할 수 있습니다.

치질 치료 시장 지역 전망

세계 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카를 포함한 지역으로 나뉩니다.

North America Hemorrhoid Treatment Market Size, 2023 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 지역은 치질 치료 시장을 지배했으며 2023 년에 0.46 억 달러로 평가되었습니다. 북미 지역에서는 미국 이이 지역의 시장을 지배했습니다. 시장의 성장을 향한 고급 의료 시설 및 정부 인식 프로그램의 존재. 또한 전체 지역의 성장은 치질의 유병률 증가, 고급 의료 인프라의 존재 및 시장의 주요 업체가 고급 제품 옵션을 제공하기 때문입니다.

- 예를 들어, 캐나다 소화 건강 재단 (Canadian Digestive Health Foundation)에 따르면, 캐나다인의 약 60% -70%가 평생 동안 치질이 발생할 것으로 예상됩니다. 이러한 큰 환자 집단은 치질 치료 시장 성장을 추진할 것으로 예상됩니다. 이러한 상당수의 사례는 치질 치료 제품의 채택을 높이고 시장에서 지역의 성장을 추진합니다.

또한, 주요 플레이어의 고급 처리를 시작하기 위해 연구 개발 활동을 증가시키는 것은 시장 성장을 추진할 것입니다.

유럽은 치질의 유병률이 상승 하고이 지역의 치질에 대한 고급 치료 옵션이있는 주요 플레이어가있는 강력한 규제 환경으로 인해 두 번째로 큰 위치를 차지했습니다.

- 예를 들어, 독일의 외과 정형 외과 실습 협회 (COPV) 베를린과 브랜든 부르크 (Brandenburg)가 발표 한 데이터에 따르면 매년 약 330 만 명의 치질 환자가 의사가 치료합니다. 이러한 병원 방문 및 치료 된 환자 수는 제품 수요를 추진할 것으로 예상됩니다.

아시아 태평양은 예측 기간 동안 성장할 것으로 예상됩니다. 이 지역의 성장은 환자 인구 증가와 인식 프로그램이 상승하여 치질 주변의 사회적 낙인을 줄이고 사람들이 치료를 받도록 장려하기 때문입니다.

- 예를 들어, 2022 년 11 월 윤리적이고 지속 가능한 건강 기술 스타트 업인 Taca Healthcare는 #Let 'stalkpiles 캠페인을 시작했습니다. #'Stalkpiles 캠페인은 더미를 무시한 합병증에 대한 인식을 전파하고 사람들이 지체없이 적절한 치료를 받도록 동기를 부여하는 것을 목표로했습니다.

이러한 노력에도 불구하고 사회적 낙인은이 지역에서 여전히 도전하고 있습니다. 그러나이 지역의 인구 증가와 고급 의료 시설의 존재는 유리한 성장 기회를 제공합니다.

중동 및 아프리카는 예측 기간 동안 성장할 것으로 예상됩니다. 이 지역의 성장은 주로 치질의 유병률 증가, 의료 인프라의 확장 및 편리한 응용 프로그램을 갖춘 제품의 쉽게 가용성으로 인한 것입니다. 따라서 이러한 시나리오는이 지역의 크림과 연고의 채택을 추진할 것으로 예상됩니다.

라틴 아메리카는 치질의 유병률이 증가함에 따라 예측 기간 동안 성장할 것으로 예상되며, 이는 주요 플레이어 가이 지역의 발자국 확장에 집중하도록 촉구합니다.

경쟁 환경

주요 업계 플레이어

주요 플레이어는 시장 위치를 강화하기 위해 제품 제품을 확장하는 데 중점을 둡니다.

2023 년에 Haleon Group of Companies는 시장의 주요 업체로, 강력한 제품 포트폴리오, 강력한 지리적 존재 및 제품 확장을 목표로하는 전략적 활동을 보유하고 있습니다. 시장의 다른 주요 선수로는 Church & Dwight Co., Inc., Amato Pharmaceutical Products, Ltd., Sebela Pharmaceuticals, Bayer AG, Abbott 및 Lupine이 있습니다. 이 회사들은 다양한 OTC 및 치질 치료를위한 처방약을 포함하여 광범위한 제품 제품을 제공하여 전 세계 시장 위치를 더욱 강화합니다. 파트너십과 같은 전략적 이니셔티브도 시장 성장에 기여합니다.

예를 들어, 2024 년 2 월, Church & Dwight Co., Inc.는 DKSH Hong Kong과의 파트너십을 갱신하여 DKSH 에이전시 서비스를 통해 홍콩의 교회 및 Dwight의 Anusol 제품 범위의 범위를 확대했습니다.

미래의 전망

예상 시장 동향 및 성장 영역 :

치질 치료 시장은 치질의 유병률 증가, 예방 건강 관리에 대한 인식 강화 및 의료 기술의 발전과 같은 요인에 의해 향후 몇 년 동안 상당한 성장을 경험할 것으로 예상됩니다. 선호하는 자체 관리 옵션으로 인해 가정 요법 및 처방전없이 구입할 수있는 치료에 대한 수요가 증가 할 것입니다. 또한, 환자 교육 및 지원을위한 상담 및 디지털 플랫폼을위한 원격 의료의 통합은 미래의 환경을 형성하여 환자의 접근성을 향상시킬 것입니다.

혁신 및 투자 기회 :

자연적인 대안을 찾는 시장 부문을 수용 할 수있는 새롭고 효과적인 약리학 적 솔루션을 개발하기위한 연구에 대한 연구를 포함하여 시장에 대한 혁신 및 투자에 대한 수많은 기회가 있습니다.

또한 기술 통합은 환자 관리를 향상시키고 개인화 된 치료 계획을 제공 할 수 있습니다.

이해 관계자를위한 권장 사항

시장의 예상 성장을 활용하기 위해 제조업체, 의료 서비스 제공 업체 및 투자자를 포함한 이해 당사자는 편안함, 편의성 및 접근성을 우선 순위를 정하는 환자 중심 솔루션 개발에 중점을 두어야합니다. 여기에는 개인화 된 재택 간호 키트 및 원격 건강 서비스 제작이 포함됩니다.

프로파일 링 된 주요 시장 플레이어 목록 :

- 루핀 (인도)

- 시클라 (인도)

- Amato Pharmaceutical Products, Ltd. (일본)

- Church & Dwight Co., Inc.(우리를.)

- Haleon Group of Companies (영국)

- Sebela Pharmaceuticals (미국)

- 바이어 AG (독일)

- 사노피 (프랑스)

- 애보트 (미국)

- Sun Pharmaceutical Industries, Inc. (인도)

주요 산업 개발 :

- 2024 년 9 월 :Haleon Group of Companies는 중국의 Tianjin TSKF Pharmaceutical Co. Ltd.를 인수하기로 합의했습니다. 이 인수는 비즈니스 전반에 걸쳐 통제력을 높이고 전략적 및 운영적인 유연성을 높이는 것을 목표로했습니다.

- 2023 년 11 월 :Servier Malaysia는 말레이시아에서 Emoflon을 시작했습니다. 이 연고는 치질 질환과 관련된 증상과 습진 및 항문 균열과 같은 합병증을 치료하는 데 사용됩니다.

- 2023 년 6 월 :Citius Pharmaceuticals, Inc.는 치질 증상을 완화하도록 설계된 국소 제형 인 Halo-Lido (CITI-002)의 2B 상 임상 연구 결과를보고했습니다.

- 2021 년 6 월: Amato Pharmaceutical Products, Ltd. Rohto Pharmaceutical Co., Ltd의 인수를 받았습니다. 이 전략적 이동으로 회사는 운영을 새로운 시장으로 확장하여 Rohto Pharmaceutical Co., Ltd가 제공하는 재정 지원을 활용할 수있었습니다.

- 2021 년 3 월 :Lupine은 Sun Pharmaceutical Industries Ltd, Cadila Pharmaceuticals 및 Torrent Pharmaceuticals Ltd.와 같은 제약 회사와 제휴하여 Pharmarack을 B2B 전자 상거래 플랫폼을 인수하여 온라인 약국 시장에 입력했습니다.

보고서 적용 범위

글로벌 보고서는 다양한 부문의 시장 규모 및 성장률에 대한 포괄적 인 검사를 포함하여 글로벌 시장에 대한 정 성적 및 정량적 분석을 제공합니다. 또한이 보고서에는 시장 역학 및 경쟁 환경이 포함되어 있으며, 여러 지역의 질병 유병률, 산업 발전, 파이프 라인 분석, 지역 분석, 치질에 대한 대체 치료 방법 및 Covid-19가 시장에 미치는 영향과 같은 주요 통찰력을 제공합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2023 |

|

예상 연도 |

2024 |

|

예측 기간 |

2024-2032 |

|

역사적 시대 |

2019-2022 |

|

성장률 |

2024 년에서 2032 년까지 6.1%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

분할 |

에 의해 제품 유형

|

|

마약 계급에 의해

|

|

|

유형별

|

|

|

배포 채널에 의해

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 규모는 2023 년에 103 억 달러이며 2032 년까지 174 억 달러에 달할 것으로 예상됩니다.

2023 년에 북미 시장은 미화 0.46 억에 달했습니다.

시장은 예측 기간 (2024-2032)에서 6.1%의 CAGR로 증가 할 것입니다.

크림 및 연고 세그먼트는 시장을 이끌었습니다.

치질의 유병률 증가와 치질 치료를위한 처방전없이 구입할 수있는 처방전없이 구입할 수있는 (OTC) 약물에 대한 접근성 증가는 전 세계 시장을 이끄는 주요 요인입니다.

Haleon Group of Companies, Church & Dwight Co., Inc. 및 Bayer AG가 세계적인 시장 선수입니다.

북미 지역은 2023 년에 시장을 지배했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2023

- 2019-2022

- 161

관련된 보고서