항공 구조 시장 규모, 공유 및 산업 분석, 구성 요소 (날개, 코, 동체, Nacelle & Pylon, Empennage 및 기타), 재료 (합금, 복합재 및 금속), 플랫폼 (고정 윙 항공기, 군사, 비즈니스 제트기 및 일반 항공 항공기) 및 로타리 윙 항공기 (상업용 헬리콥터, 헬리콥터 및 UAV) A350, A330, A220, B737, B777, B777, B787 및 기타) 및 지역 예측, 2024-2032

주요 시장 통찰력

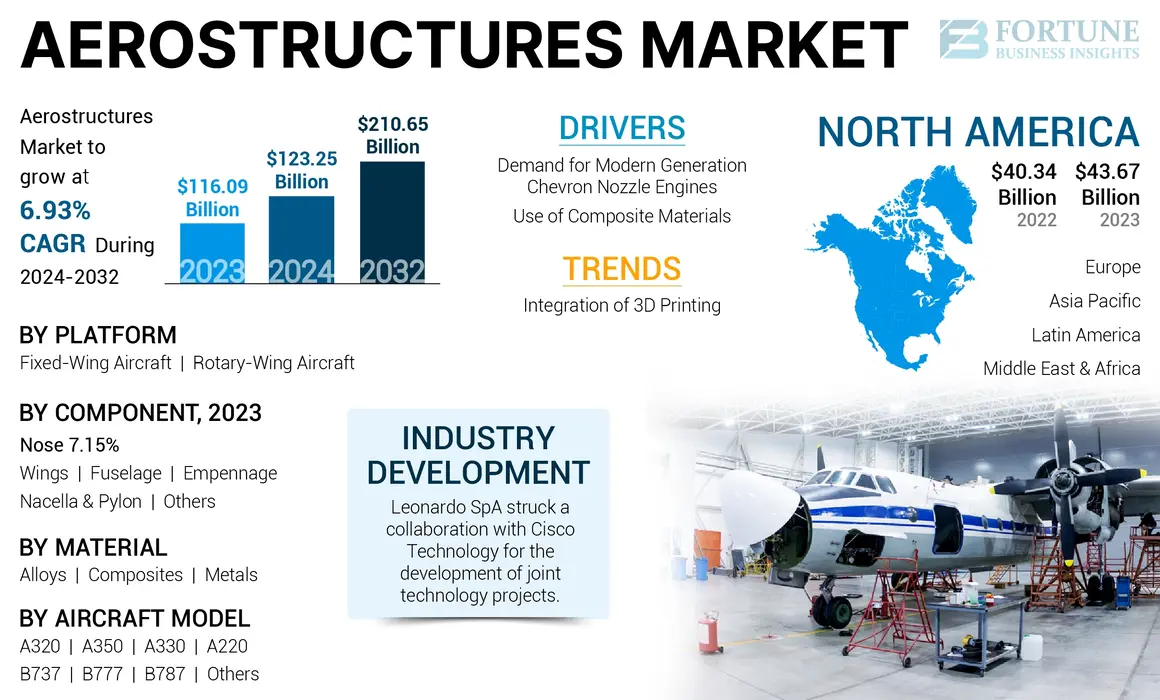

전세계 항공 구조 시장 규모는 2023 년에 1,100 억 달러로 평가되었습니다. 시장은 2032 년 2032 억 달러에서 2032 억 달러로 2030 억 달러로 증가하여 예측 기간 동안 6.93%의 CAGR을 나타냅니다. 북미는 2023 년에 37.62%의 시장 점유율로 에어로 구조 시장을 지배했습니다.

항공 구조는 항공기의 전체 신체 또는 프레임을 구성하는 항공기 기체 구성 요소를 포함합니다. 기체에는 Nacelle, 동체 및 코와 같은 비행기의 단일 부분이 있습니다. 전염병 이후 항공 여행의 상승과 주요 시장 플레이어의 빠른 확장은 예측 기간 동안 글로벌 시장 성장을 촉진 할 것으로 예상됩니다.

항공기 구조는 코, 날개, Nacelle & Pylon, 동체, 랜딩 기어 및 문과 같은 구성 요소로 구성됩니다. 이러한 모든 구성 요소는 함께 결합하여 항공기의 기본 프레임 워크를 만듭니다. 다른 항공기는 다양한 기체, 구조 및 구성 요소로 구성됩니다. Nacelle의 일부인 Chevron Nozzle 배기에 대한 수요와 채택은 예측 기간 동안 시장 성장을 촉진 할 것으로 예상됩니다.

Covid-19 Pandemic은 세계 2 대 상업용 항공기 제조업체의 연간 명령과 배송에 큰 영향을 미쳤습니다. 예를 들어, 2020 년의 글로벌 배송은 총 723 대의 항공기, 2019 년보다 42%, 2018 년보다 55.3%를 차지했으며, 2 년 연속 배송이 감소했습니다. 그러나 몇 년에 걸쳐 시장은 감소를 보상했으며 승객 트래픽 증가로 인해 혐오 전 수요로 후퇴 할 수있을 것입니다.

글로벌 항공 구조 시장 주요 테이크 아웃

시장 규모 및 예측 :

- 2023 시장 규모 : USD 1169 억

- 2024 시장 규모 : USD 123.25 억

- 2032 예측 시장 규모 : USD 210.65 억

- CAGR : 6.93% (2024–2032)

시장 점유율 :

- 북아메리카는 2023 년에 보잉 및 스피릿 에어로 시스템과 같은 OEM의 강력한 존재, 상업용 항공기 배송 증가 및 방어 조달 프로그램에 의해 37.62%의 점유율로 세계 공중 구조 시장을 지배했습니다.

- 구성 요소에 의해 동체는 높은 비용과 구조적 중요성으로 인해 리드되는 반면, 날개는 차세대 항공기에서 복합 재료의 사용 증가로 인해 가장 빠른 성장을 게시 할 것으로 예상됩니다.

주요 국가 하이라이트 :

- 미국 및 캐나다 : Boeing의 높은 생산량, 주요 국방 계약 (예 : 캐나다 감시 항공기) 및 Air Canada의 2022 년 배송과 같은 승객 차량 확장으로 인한 지배.

- 유럽 (프랑스, 영국, 스웨덴, 이탈리아) : Airbus SAS 및 Leonardo Drive 시장 점유율 고급 복합 동체 및 윙 프로그램 (예 : A320, A350). ESA 지원 R & D 이니셔티브 및 지역 파트너십은 성장을 지원합니다.

- 아시아 태평양 (중국, 인도, 일본) : 항공사 차량 상승 (예 : Indigo의 500 Airbus A320 주문), 정부 UAV 프로그램 및 지역 OEM 확장으로 인해 가장 빠른 성장. 일본의 기록 공격 드론에 대한 400 억 달러의 방어 예산은 추진력을 추가합니다.

- 중동 및 아프리카 : 국방 지출 및 비즈니스 제트 수요 증가로 인한 성장; 지역 공중 구조 제조 파트너십을 촉진하는 정부.

- 라틴 아메리카 : 항공기 배달이 증가하고 특히 브라질과 멕시코에서 항공 구조 생산 허브에서 역할이 커지는 신흥 시장.

항공 구조 시장 동향

시장 성장을위한 부스터 역할을하는 3D 프린팅의 통합

에어로 구조 구성 요소의 OEM (원래 장비 제조업체)은 효율적인 구성 요소 제조를 위해 3D 프린팅과 같은 새로운 기술을 활용하기 시작했습니다. 3D 프린팅은 주로 날개, 패널, 덕트 및 기타와 같은 구성 요소를 제조합니다. 3D 기술은 두 개의 인접 부품을 하나의 단일 구성 요소로 인쇄하고 가벼운 부품을 생성하여 구성 요소 수를 줄이는 데 사용됩니다. 생산 및 통합에 사용되는 기계 학습과 같은 기타 기술3D 프린팅에어로 구조의 생산, 설계 및 제조 공정에 도움을주고 3D 모델을 사용하여 전체 구성 요소를 만듭니다. 예를 들어,

- 2022 년 9 월, 글로벌 항공 우주 구성 요소 제조업체 인 GKN Aerospace는 가장 큰 티타늄 구조기구 구조의 완성을 발표했습니다. 에어로 구조 제조는 효과적이고 효율적인 활용을 지원하기 위해 3D 프린팅 및 분석을 지원했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

항공 구조 시장 성장 요인

쉐브론 노즐을 사용한 현대 세대 엔진에 대한 급격한 수요는 시장 성장을 지원합니다.

현대식 제트기에 장착되어 소음 감소를 돕고 연료 효율을 향상시키는 데 도움이되는 삼각형 패턴 배기 노즐 확장 인 쉐브론 노즐에 대한 수요가 에스컬레이션이 있습니다. 쉐브론은 배기 가스의 음향 수준 감소에 사용됩니다. 이 기술은 Modern Generation Boeing 747 및 787에 의해 채택되며 약 15 개의 데시벨의 팬 톤을 감소시키는 것으로 밝혀졌습니다. 치아와 같은 구조를 갖는 총구는 압력 변화를 감소시켜 궁극적으로 제트 소음이 줄어 듭니다. 현대 엔진에 대한 수요 증가는 시장 확장을 주도하는 핵심 요소입니다. 또한 전 세계의 항공사 운영자는 대량의 항공기와 엔진을 차지했습니다. 예를 들어,

- 2024 년 1 월, 인도의 신흥 항공사 중 하나 인 Akasa Air는 최근에 주문한 150 개의 Boeing 737 Max 항공기에 대해 300 CFM LEAP-1B 엔진을 확고히 주문했습니다. CFM International에 따르면이 명령은 45 억 달러로 평가되었습니다.

시장 성장을 주도하기 위해 복합 재료의 사용 증가

복합 재료는 내구성, 신뢰성 및 강인성과 같은 상대적 특성으로 인해 비행기의 기체를 제조하는 OEM의 첫 번째 선호입니다. 유리 강화 플라스틱 (GRP) 및 섬유 강화 플라스틱 (FRP)은 주로 항공기의 피부와 외부 층을 제조하는 데 주로 복합재입니다. GRP 복합 재료는 유리 섬유를 사용하여 생산되며 비닐, 에폭시 및 폴리 에스테르 복합재를 포함합니다. FRP에는 섬유 및 중합체 수지를 포함한다. 섬유는 주로 재료에 대한 강도를 제공하며, 중합체와 관련된 경우 라미르 간 전단 강도를 증가시킵니다. 따라서 항공기 구조물에 복합재를 사용하면 항공기의 전체 무게가 줄어 듭니다.

- 2023 년 2 월, 멕시코 기반 제조업체 인 GKN Fokker는 8m x 4m 크기의 열가소성 복합 공기 구조를 제공했습니다. 에어로 구조는 에어 버스가 이끄는 다기능 동체 시위대 (MFFD) 프로젝트의 일부로 만들어졌습니다.

구속 요인

시장을 제한하기위한 높은 유지 보수 및 수리 비용성장

구성 요소에 대한 수요가 증가 함에도 불구하고 구성 요소 조달과 관련된 높은 비용은 시장 성장을 제한 할 것으로 예상됩니다. 유지 보수 및 수리와 관련된 높은 비용은 시장 성장을 제한합니다.기구 구조 구성 요소는 마모 후에 개조되지 않기 때문입니다. 따라서, 에어로 구조의 손상은 직접 구성 요소의 완전한 변화로 이어 지므로 비용이 많이 듭니다.

예를 들어, 2022 년 12 월 국제 항공 운송 협회 (IATA)는 항공기에 대한 연간 지상 피해 비용이 약 10 억 달러에 달할 것이라고 밝혔다. 또한 설계 및 개발 및 설계의 복잡성으로 인해 새로운 구성 요소를 획득하는 데 비용이 많이 듭니다. 항공기 전체의 구성 요소의 통합 및 개발 및 이러한 구성 요소의 유지 보수는 비싸다. 따라서 이러한 요인들은 에어로 구조 시장 성장에 부정적인 영향을 줄 수 있습니다.

항공 구조 시장 세분화 분석

구성 요소 분석에 의해

항공기의 신체 구조가 높은 비용 으로이 시장에서 동체 부문의 지배력

구성 요소를 기반으로 시장은 날개, 코, 동체, Nacelle 및 Pylon, Empennage 등으로 분류됩니다.

동체 세그먼트는 2023 년 최대 시장 점유율을 차지했습니다. 동체는 객실과화물을 보유한 항공기의 본체 섹션을 말합니다. 항공기의 신체 구조와 관련된 높은 비용은 시장에서 동체 구성 요소를 지배하는 중요한 이유입니다.

날개 세그먼트는 2024-2032 년 동안 가장 빠른 속도로 성장할 것으로 예상됩니다. 성장은 기존의 금속 날개를 복합 항공기 날개로 교체하려는 수요가 증가함에 따라 발생합니다. 신세대 항공기는 더 가볍고 날개를위한 가벼운 복합 재료입니다. 따라서이 세그먼트는 가장 높은 성장을 경험할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

재료 분석에 의해

합금 세그먼트는 높은 채택률과 수요로 인해 시장을 지배합니다.

재료별로, 시장은 합금, 복합재 및 금속으로 분류됩니다.

합금 세그먼트는 주요 항공기 부품에 사용되는 합금 재료에 대한 높은 수요로 인해 2023 년 가장 큰 시장 점유율을 차지했습니다. 알루미늄 및 망간, Nickle, 구리 및 티타늄 기반 합금을 포함한 여러 항공 우주 합금이 있습니다. 알루미늄은 알루미늄 기반 합금 및 망간, 구리, 실리콘, 아연 및와 같은 합금 요소의 시스템의 주요 금속입니다.마그네슘.

또한, 복합 재료 세그먼트는 예측 기간 동안 가장 높은 화합물 연간 성장률로 성장할 것으로 예상됩니다. 이 부문의 급속한 성장은 항공기 구성 요소 개발에 중점을 둔 노력의 증가로 인한 것입니다. 예를 들어, Boeing에 따르면이 회사는 기체에 복합 재료를 광범위하게 사용하고 있으며 1 차 구조물은 Boeing 787을 이전의 보잉 상업용 비행기와는 별도로 차별화시킵니다. 결과는 거의 50 %의 탄소 섬유 강화 플라스틱 및 다양한 복합재로 구성된 기체입니다. 이 방법은 일반적으로 전통적인 알루미늄 설계와 비교할 때 평균 약 20%의 중량 절약을 초래합니다. 복합 재료로 제작 된 구성 요소는 높은 설계 강도, 내구성, 유연성 및 낮은 무게를 제공합니다. 이러한 특성은 항공기 성능이 향상되고 전체 무게를 줄입니다. 예를 들어, A350의 경우 53%가 복합 컨텐츠입니다. B787의 경우 50%는 복합재 컨텐츠를 가지고 있으며 Bombardier C- 시리즈에는 40% 복합재 컨텐츠가 있습니다.

플랫폼 분석에 의해

고정 된 윙 부문은 광범위한 응용 프로그램과 함대 상승으로 인해 시장을 지배했습니다.

플랫폼을 기반으로 시장은 고정 윙 및 로타리 윙 항공기로 나뉩니다.

고정 윙 항공기는 상업, 군사, 비즈니스 제트기 및 일반 항공 항공기로 더 나뉩니다. 로타리 윙 항공기는 상업용 헬리콥터, 군용 헬리콥터 및로 구성되어 있습니다무인 공중 차량 (UAVS).

고정-날개 부문은 2023 년 수요가 높은 고정 윙의 광범위한 가용성과 생산 우선 순위로 인해 시장 점유율을 지배했습니다. 항공 승객 트래픽 증가와 항공사 함대 확장은 올해의 세그먼트 성장을 주도하는 주요 요인이었습니다. 예를 들어,

- 2023 년 11 월, 두바이 에어쇼에서 라트비아의 국가 항공사 인 AirBaltic은 유럽에서 Airbus A220의 최대 고객이되었습니다. 항공사는 항공사의 총 회사 주문서를 80 대의 항공기로 가져 가면서 30 개의 A220-300을 추가로 확인했습니다.

로타리 윙 세그먼트는 예측 기간 동안 가장 높은 CAGR을 기록 할 것으로 예상됩니다. ISR 애플리케이션을위한 남성 및 헤일과 같은 군사 UAV의 조달은 예측 기간 동안 시장 확장을 지원합니다.

항공기 모델 분석에 의해

A320 부문은 시장 수요가 강하고 생산 증가로 인해 시장을 지배했습니다.

항공기 모델을 기반으로 시장은 A320, A350, A330, A220, B737, B777, B787 등으로 나뉩니다.

A320 부문은 에어로 구조에 대한 수요 증가로 인해 2023 년 시장 점유율을 지배했습니다. A320 가족은 18,000 명 이상의 주문을 받았으며 2023 년 6 월에 백 로그는 7,000 대의 항공기를 초과했습니다. 2023 년 6 월, Indigo는 500 Airbus A320 패밀리 항공기를 주문했습니다. 이 500 대의 항공기는 인디고의 가장 큰 주문이며 항공사 및 에어 버스가 가장 큰 항공기 구매입니다. 이 순서의 엔진 선택은 적절한 코스에서 이루어지며 A320 및 A321 항공기와 동일한 혼합이 있습니다.

A350 부문은 예측 기간 동안 상당한 시장 점유율을 기록 할 것으로 예상됩니다. A350은 사전 기체 설계와 비교할 수없는 공기 역학을 가지고있어 체중과 연료 화상을 더욱 감소시켜 이전 세대 항공기에 비해 CO2 배출량을 25% 줄였습니다. 이로 인해 학습 기간 동안 시장 가치가 상승하는 것이 상당히 높아집니다. 2024 년 4 월, Indigo는 유럽 항공 제조업체 Airbus와 함께 A350-900 와이드 바디 제트기를 40 억 달러에서 50 억 달러 사이의 거래로 주문했습니다.

지역 통찰력

지역별로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류됩니다.

North America Aerostructures Market Size, 2023 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장의 가치는 2023 년에 4,670 억 달러로 평가되었으며 미국과 캐나다의 최고 OEM이 있기 때문에 시장을 지배 할 것으로 예상됩니다. 예를 들어, 2023 년 6 월, 미국 정부는 60 억 달러의 비용으로 16 개의 감시 항공기 판매를 캐나다로 승인했습니다. 마찬가지로, 상업용 항공사의 수요 증가는 또한 북미 전역의 시장을 촉진합니다. 예를 들어, 2022 년 1 월 이후 에어 캐나다는 비즈니스 활동의 확장으로 인해 15 개가 넘는 새로운 항공기를 받았습니다.

아시아 태평양 지역은이 지역의 OEM 수가 증가함에 따라 예측 기간 동안 가장 높은 CAGR에서 성장할 것으로 예상됩니다. 이 지역은 UAV 응용 분야의 증가로 인해 최근 에어로 구조에 대한 수요가 크게 목격되어 있습니다. 지지적인 정부 이니셔티브와 방어 예산 증가는 시장 성장에 더욱 연료를 공급합니다. 이 지역 광고의 상향군용 항공기개발 및 조달 프로그램은 시장 성장을 촉진 할 것으로 예상됩니다.

- 예를 들어, 2022 년 8 월, 일본은 400 억 달러의 국방 예산 요청에 따라 가장 큰 공격 드론을 모색했습니다.

유럽은 2023 년에 두 번째로 높은 글로벌 공중 구조 시장 점유율을 차지했습니다.이 지역의 대량 점유율은 고급 복합 공기 구조에 대한 수요가 증가함에 따라 발생하기 때문입니다. 또한 주요 지역 플레이어는 예측 기간 동안 시장을 늘릴 것으로 예상됩니다.

중동 및 아프리카 지역은 예측 기간 동안 특히 시장에 진출하는 정부와 글로벌 플레이어의 이니셔티브가 증가함에 따라 성장할 것입니다. 군사 지출 증가, 제품 수요 증가 및 글로벌 플레이어와의 신흥 파트너십 및비즈니스 제트 시장시장 성장을 늘릴 것으로 예상됩니다.

라틴 아메리카는 공중 구조 제조의 신진 시장으로 인해 중요한 CAGR에서 성장할 것으로 예상됩니다. 또한 빈번한 전단지는 예측 기간 동안 시장 성장을 주도하는 많은 항공기 배송의 주요 원인입니다.

주요 업계 플레이어

주요 시장 플레이어는 고급 및 경량기구 구조를 제공하는 데 중점을 둡니다.

항공 구조 시장 분석은 통합되어 있으며이 산업에서 몇몇 전 세계 및 지역 플레이어가 운영됩니다. 주요 시장 플레이어는 다양한 제품 포트폴리오를 보유하고 있으며 OEM을위한 경량 항공 구조를 생산하는 데 크게 중점을두고 있습니다. 업계 최고의 업체는 Airbus SAS, Bombardier Inc. 및 기타 상장 회사입니다. Leonardo Spa는 세계적인 존재로 인해 시장을 이끌 것으로 예상됩니다.

시장에 관련된 다른 저명한 선수로는 Saab AB, Triumph Group Inc., Cyient Ltd 및 신제품 출시에 크게 관여하고 자주 파트너십 및 인수를 위해 시장 위치를 유지하는 다른 시장 플레이어가 있습니다.

최고의 에어로 구조 회사 목록 :

- AAR Corp (미국)

- Bombardier Inc (미국)

- Saab AB(스웨덴)

- Spirit Aerosystems Inc. (미국)

- Triumph Group Inc. (미국)

- Cyient Ltd(인도)

- Elbit Systems Ltd (이스라엘)

- GKN 항공 우주(영국)

- 레오나르도 스파(이탈리아)

- 보잉 회사 (미국)

- 에어 버스 SAS (프랑스)

주요 산업 개발 :

- 2024 년 1 월 -Airbus는 Tata Advanced Systems Limited 및 Mahindra Aerospace Structures Private Limited와 계약을 체결하여 상용 항공기 부품 및 부품을 조달하고 제조했습니다. 계약에 따르면 Tata 및 Mahindra Aerospace 구조는 Airbus 'A320Neo, A330Neo 및 A350을 포함한 항공기의 부품, 부품 및 어셈블리를 제조 할 것입니다.

- 2023 년 5 월 -유명한 연구소 인 매사추세츠 공과 대학 (Massachusetts Institute of Technology)은 오늘날 항공 우주 및 에너지 생성에 사용되는 필수 재료를 강화하기 위해 기술 발전과 저렴한 개발을 공개했습니다.

- 2023 년 4 월 -이탈리아 항공 우주 구성 요소 및 항공기 대기업 인 Leonardo Spa는 Cisco 기술과 파트너십을 맺어 공동 기술 프로젝트를 개발했습니다. 이 파트너십은 물류 및 운송 솔루션을 안전하게하기위한 녹색 전환으로 공동 제품 및 솔루션을 개발하는 것을 목표로합니다.

- 2023 년 2 월 -스웨덴에 기반을 둔 전기 항공기 개발자 인 Heart Aerospace는 Air-New Zealand 차세대 미션 항공기 파트너십의 장기 파트너로 선정을 공개했습니다. 파트너십은 항공사의 Q300 국내 함대의 교체 과정을 강화할 것입니다.

- 2023 년 1 월 -개척자 항공 우주 대기업 인 GA-ASI (General Atomics Aeronautical Systems, Inc.)는 위조 회사 인 Bharat Forge와 제휴하여 인도의 기체 제조를 강화했습니다. 파트너십에는 제조 하위 어셈블리, 랜딩 기어 구성 요소 및 원격 장애 항공기 어셈블리가 포함됩니다.

보고서 적용 범위

시장 보고서는 시장에 대한 자세한 정보를 제공하며 선도적 인 회사, 제품 유형 및 주요 제품 응용 프로그램에 중점을 둡니다. 이 외에도이 보고서는 항공 우주 산업의 시장 동향과 경쟁 환경에 대한 통찰력을 제공하고 주요 산업 개발을 강조합니다. 위의 요소 외에도 최근 몇 년간 글로벌 시장의 크기에 기여한 몇 가지 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2023 |

|

예상 연도 |

2024 |

|

예측 기간 |

2024-2032 |

|

역사적 시대 |

2019-2022 |

|

성장률 |

2024 년에서 2032 년까지 6.93%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

분할 |

플랫폼 별

|

|

구성 요소에 의해

|

|

|

재료로

|

|

|

항공기 모델에 의해

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 전 세계 시장 규모는 2023 년 1,690 억 달러로 평가되었으며 2032 년까지 2,655 억 달러에이를 것으로 예상됩니다.

시장은 예측 기간 동안 6.93%의 CAGR로 성장할 것으로 예상됩니다.

플랫폼별로, 로타리 윙 타입 세그먼트는 예측 기간 동안 가장 빠른 성장률 시장을 가질 것으로 예상됩니다.

Airbus SE, Bombardier Inc. 및 Boeing Company가 시장의 주요 선수입니다.

북미는 점유율 측면에서 시장을 지배 할 것으로 예상됩니다.

미국은 2023 년에 시장을 지배했다

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2023

- 2019-2022

- 260

관련된 보고서