자동차 에어백 시장 규모, 공유 및 산업 분석, 유형별 (전면 에어백, 측면 에어백 등), 차량 유형 (해치백/세단, SUV, LCV 및 HCV), 구성 요소 (에어백 인플레이터, 충격 센서, 지표 램프 등) 및 지역 예측, 2025-2032.

주요 시장 통찰력

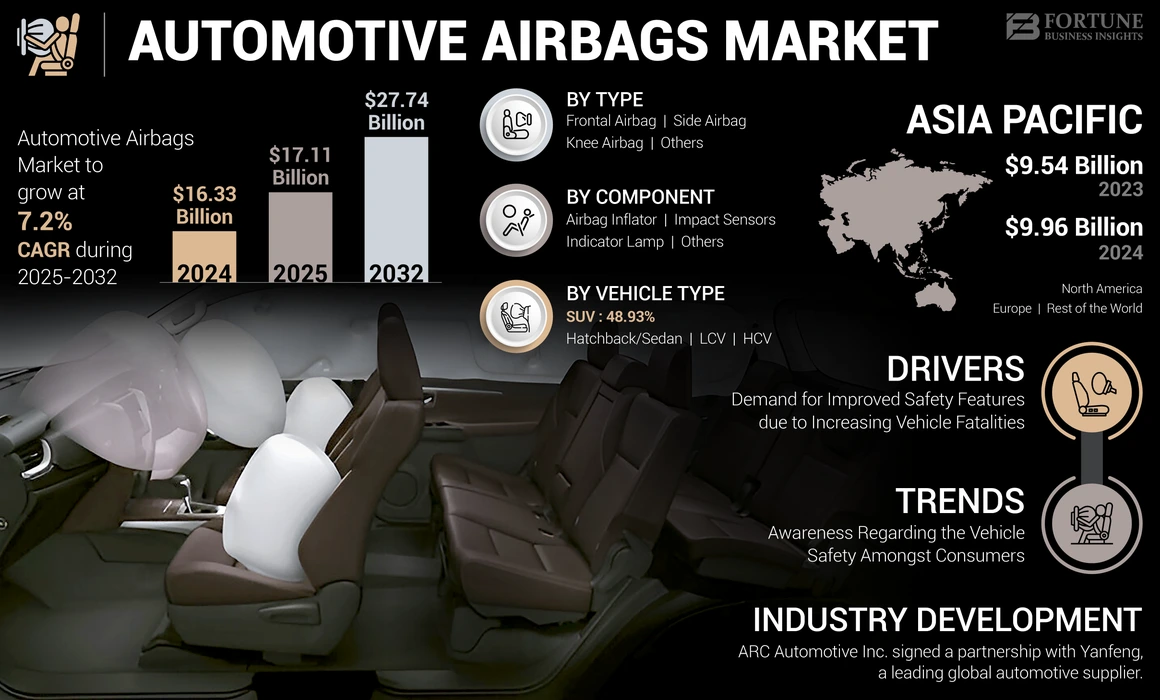

전 세계 자동차 에어백 시장 규모는 2024 년에 163 억 3 천만 달러로 평가되었습니다. 시장은 2025 년 17.11 억 달러에서 2032 년까지 2774 억 달러로 증가하여 예측 기간 동안 7.2%의 CAGR을 나타냅니다. 아시아 태평양 지역은 2024 년에 60.99%의 점유율로 세계 시장을 지배했습니다. 미국의 자동차 에어백 시장은 2032 년까지 469 억 달러의 추정 가치에 도달 할 것으로 예상됩니다.

자동차 에어백은 충돌하는 동안 차량에 탑승자를 빠르게 팽창시키고 쿠션하도록 설계된 안전 장치를 나타냅니다. 이 에어백의 목적은 심각한 부상의 위험을 줄이고, 차량의 단단한 표면을 치지 않도록 승객에게 안전을 제공하는 것입니다. 현대 자동차 에어백은 일반적으로 가벼우 며 강도가 높은 재료로 제작되며 밀리 초로 팽창하도록 설계되었습니다. 자동차 안전에 대한 인식이 높아짐에 따라 자동차 에어백에 대한 수요가 증가하고 있습니다. 여러 국가의 정부는 차량에 에어백 사용을 의무화하고 있으며, 이는 가까운 시일 내에 자동차 에어백 시장 성장을 주도하고 있습니다. 그러나 높은 비용 제약으로 인해 저가형 차량에서 에어백이 제한되어 시장 성장을 방해합니다. 시장에서 승용차에 대한 수요 증가와 기술 발전은 에어백의 채택에 영향을 미칩니다.

2020 년대 Covid-19 Pandemic Lockdown은 공장이 폐쇄되거나 용량 감소로 운영됨에 따라 차량 생산이 급격히 감소했습니다. 제한의 고르지 않은 해제는 공급망을 방해하여 자동차 산업의 투입 부족 및 수익 손실로 이어졌습니다. 보류중인 주문을 이행하기위한 급속한 생산은 재료 부족과 더 높은 비용을 창출했습니다. 반 혈전 후 회복은 시장 플레이어가 공급망을 회복함에 따라 추진력을 얻었습니다. 그러나 보류중인 주문을 이행하기위한 급속한 생산으로 인해 원자재 및 부품이 부족하여 조달 및 생산 비용이 증가했습니다.

자동차 에어백 시장 동향

시장 개발을 촉진하기위한 기술의 발전

주요 기업들은 차량 승객의 안전을 향상시키기 위해 혁신적인 에어백 기술을 발전시키는 데 집중하고 있습니다. 2023 년 6 월, 자동차 안전 시스템의 글로벌 리더 인 Autoliv, Inc.는 Bernoulli의 원칙을 기반으로 획기적인 새로운 승객 에어백 모듈을 도입했습니다. 이 특허 기술은 더 큰 에어백의 인플레이션을보다 효율적으로 가능하게하면서 개발 시간과 비용을 줄일 수 있습니다. Bernoulli 에어백은 3 분기에 출시 될 예정이며 미국 미시간 주 Auburn Hills의 Autoliv Investor Day에서 선보일 예정입니다.

또한 2023 년 3 월, 현대 Mobis는 뇌 손상 예방 에어백을 개발하여 미국 국립 고속도로 교통 안전국 (NHTSA) 최근 충돌 테스트에서 뇌 손상 기준 (BRIC)에서 완벽한 점수를 얻었습니다. 에어백은 NHTSA가 예상하는 실제 사고 시나리오와 일치하는 경사 충돌 테스트에서 탁월한 성능을 보여주었습니다. 이 기술은 또한 한국의 무역, 산업 및 에너지 (MOTIE)가 주최하는 새로운 기술 상용화 경쟁에서 Silver Tower Order of Industrial Service Merit (Stoism)로 영예를 얻었습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

자동차 에어백 시장 성장 요인

차량 안전에 대한 우려가 증가하면 자동차 에어백에 대한 수요가 발생합니다.

소비자들 사이의 차량 안전에 대한 우려가 증가함에 따라 제조업체는 에어백을 포함한 고급 안전 솔루션을 차량에 제공하는 데 끊임없이 중점을 둡니다. 소비자는 안전성을 높이기 위해 차량의 에어백을 포함하여 고급 안전 기능을 채택하는 경향이 있습니다. 또한 몇몇 국가와 지역에서는 현대 차량의 차량 안전 기술의 통합이 증가함에 따라 도로 사고 사망자가 감소하는 것을 목격했습니다. 예를 들어, 2023 년 9 월 NHTSA (National Highway Traffic Safety Administration)는 2023 년 초기의 교통 사망자에 관한 예비 결과를 발표했습니다.이 추정에 따르면, 5 분기 연속 교통 사망자의 지속적인 감소가 목격되었습니다. 약 19,515 명의 개인이 자동차 교통 사고에서 목숨을 잃었고, 2022 년 상반기에 기록 된 20,190 명의 사망자에 비해 약 3.3% 감소를 반영합니다. 사망자 감소는 차량의 에어백의 중요성을 강조하여 시장 수요를 주도합니다.

구속 요인

고급 에어백 시스템을 차량에 통합하는 것과 관련된 비용은 시장 개발을 방해 할 수 있습니다.

자동차 에어백 시장의 성장의 주요 제한은 고급 에어백 시스템을 차량에 통합하는 비용입니다. 고급 에어백 시스템을 정교한 기술로 제조 및 통합하면 자동차 제조업체의 생산 비용이 크게 증가 할 수 있습니다. 여기에는 연구 개발 비용, 제조 공정 및 고품질 에어백 시스템을 생산하는 데 필요한 특수 재료가 포함됩니다.

고급 에어백 시스템 통합은 차량의 전체 비용에 기여합니다. 결과적으로 소비자는 특히 높은 가격 민감도가 높은 시장에서 비싼 안전 기능이 장착 된 차량을 구매하는 것을 주저 할 수 있습니다. 전반적으로, 에어백은 차량의 필수 안전 기능으로 인식되지만 관련 비용은 특히 가격에 민감한 시장 부문에서 자동차 에어백 시장의 성장을 크게 제한 할 수 있습니다. 비용 제약으로 안전 고려 사항 균형을 유지하는 것은 자동차 제조업체와 소비자에게는 여전히 어려운 일입니다.

자동차 에어백 시장 세분화 분석

유형 분석 별

모든 유형의 차량에서 정면 에어백의 표준 애드온으로 인해 정면 에어백 세그먼트

유형에 따라 시장은 정면 에어백, 사이드 에어백 및 기타로 나뉩니다.

정면 에어백 부문은 2024 년에 상당한 점유율을 차지했으며 투영 기간 동안 이끌 것으로 예상됩니다. 드라이버 에어백은 표준에 따라 모든 차량 모델에 장착되어 세그먼트의 성장을 촉진합니다. 또한 자동차 산업의 안전 문제가 증가함에 따라 정면 승객 에어백이 설치되어 예측 기간 동안 시장을 추진할 것입니다. 2021 년 3 월, 인도 정부는 차량에 정면 에어백을 설치하여 글로벌 시장의 세그먼트 수요를 높였다.

사이드 에어백 부문은 2024 년에 상당한 시장 점유율을 차지했습니다. 전 세계의 안전 규정의 안전성 및 강화에 중점을 두면서 많은 자동차 제조업체는 측면 에어백을 차량에 통합하여 이러한 요구 사항을 충족시켜 세그먼트 성장을 주도하고 있습니다.

다른 세그먼트에는 무릎 에어백, 보행자 에어백 및 기타 에어백 유형이 포함됩니다. 이러한 유형의 에어백의 성장은 자동차 산업의 안전 문제 및 기술 개발과 관련이 있습니다.

차량 유형 분석 별

SUV 부문은 차량 판매 증가로 인해 시장을 지배했습니다.

차량 유형에 따라 시장은 해치백/세단, SUV, LCV 및 HCV로 특징 지어집니다.

소비자들이 더 많은 공간, 유틸리티 및 다재다능 함을 제공하는 차량에 점점 더 중극을 겪고 있기 때문에 최근 SUV 부문은 2024 년 SUV에 대한 수요 증가로 인해 시장을 지배했습니다. 이로 인해 도로에서 SUV가 증가하여 에어백 수요가 증가했습니다. 예를 들어, 2022 년 IEA (International Energy Agency)에 따르면 SUV는 전세계 자동차 판매의 약 46%를 차지했으며 미국, 인도 및 유럽에서 크게 성장했습니다.

해치백/세단 세그먼트는 시장에서 상당한 점유율을 보유하고 있습니다. 세그먼트 성장은 도시 지역에서 이러한 유형의 차량의 인기와 관련이 있습니다. 이 차량의 판매 수가 증가함에 따라 자동차의 에어백에 대한 수요도 증가하여 세그먼트 성장에 영향을 미칩니다.

빛상업용 차량(LCVS) 세그먼트는 2023 년 시장에서 괜찮은 점유율을 보유하고 있습니다. 상업용 차량의 필수 에어백과 같은 정부 규정 및 안전 표준 증가는 LCV 부문에서 에어백을 채택 할 수 있습니다. 함대 운영자와 개별 구매자는 사고 중 사망자 및 부상을 줄이는 데 에어백을 포함한 안전 기능의 중요성을 더 잘 인식하여 예측 기간 동안 세그먼트의 시장 성장을 유도합니다.

HCVS (Heavy Commercial Vehicles) 세그먼트 시장은 시장에서 영향력있는 점유율을 차지했습니다. 전세계 정부는 더 엄격한 안전 표준을 부과하고 있으며, 이는 HCV에 에어백을 포함한 고급 안전 기능이 장착되어 있어야합니다. 유럽 연합의 ECER 129 (대형 차량의 안전성 향상) 및 기타 지역 명령과 같은 규정은 상업용 차량의 에어백을 포함하도록 설득력있는 제조업체입니다. 이것은 시장의 세그먼트 성장에 영향을 미칩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

구성 요소 분석에 의해

시장의 기술 개발은 다른 부문을 발전시킵니다

구성 요소를 기반으로 시장은 특징입니다에어백 팽창기, 충격 센서, 표시기 램프 등.

다른 부문은 예측 기간 동안 지배적 인 시장 점유율을 보유 할 것으로 예상됩니다. 다른 세그먼트에는 시계 스프링, 배선 하네스 등을 포함한 나머지 에어백 구성 요소가 포함됩니다. 세그먼트 성장은 경량 및 내구성있는 재료 사용 및 자동차 안전 기능에 대한 수요 증가와 같은 기술의 발전과 관련이 있습니다.

에어백 팽창기 부문은 2024 년에 8.34%의 시장 점유율을 차지합니다.이 부문의 성장은 최근 몇 년간 기술 발전에 기인합니다. 예를 들어, 에어백을 빠르게 팽창시키기 위해 작은 폭발을 사용하는 불꽃 팽창기의 사용으로의 전환이있었습니다. 이것은 세그먼트의 성장을 유발합니다. 2023 년 6 월, Autoliv China와 Nio Inc., 저명한전기 자동차중국에 본사를 둔 회사는 전략적 협력 프레임 워크 계약에 들어갔다. 이 협업은 환경 친화적 인 팽창기를 사용하여 헤드 라이너에서 배치하도록 설계된 여객 에어백을 포함하여 전기 자동차 및 지속 가능한 기술을 위해 맞춤형 안전 제품을 개발하는 것을 목표로했습니다.

충격 센서 세그먼트는 2024 년에 상당한 시장 점유율을 차지했습니다. 충격 센서는 에어백 시스템의 중요한 구성 요소입니다. 그들은 충격의 심각성과 위치를 감지 한 다음 에어백의 배치를 트리거합니다. 이로 인해 Impact Sensor는 자동차 에어백 시스템에서 중요한 역할을하며 시장에서의 수요를 충족시킵니다.

지표 램프 세그먼트는 2024 년에 시장에서 괜찮은 점유율을 차지했습니다.이 부문의 성장은 에어백 시스템의 상태를 나타내는 경고 램프가있는 차량이 필요한 여러 국가의 규정에 기인합니다. 표시기 램프는 에어백 시스템의 모든 문제가있는 드라이버를 보장하여 구성 요소에 대한 수요를 만듭니다.

지역 통찰력

Asia Pacific Automotive Airbags Market Size, 2024 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

지역을 기반으로 한 시장은 북미, 유럽, 아시아 태평양, 남미 및 중동 및 아프리카 전반에 걸쳐 연구되었습니다.

아시아 태평양은 2024 년 차량 생산 증가로 시장 점유율을 지배했습니다.

아시아 태평양은 2024 년에 가장 큰 자동차 에어백 시장 점유율을 보유하고 있습니다.이 지역은 Toyota, Honda 및 Hyundai와 같은 세계 최대의 자동차 제조업체의 본거지입니다. 이 회사들은 매년 수백만 대의 차량을 생산하여 지역 제품 수요를 유발합니다.

유럽은 2024 년에 상당한 시장 점유율을 차지했습니다. 유럽은 BMW, Mercedes-Benz 및 Audi와 같은 많은 럭셔리 및 고급 자동차 브랜드의 본거지입니다. 이 브랜드는 종종 에어백을 포함한 고급 안전 기능을 차량에 통합하여 제품 수요를 주도합니다.

북아메리카는 2024 년에 주목할만한 시장 점유율을 차지했습니다. 성장은 새로운 자동차의 필수 에어백 설치를 포함하여 자동차의 엄격한 안전 규정에 기인합니다. 북미에서는 규제의 엄격한 제정으로 인해 정면 에어백은 1998 년부터 모든 승객 및 상업용 차량 LCV (Light Commercial Vehicles)의 필수 표준 장비였습니다.

남미 시장은 2024 년에 상당한 시장 점유율을 차지했습니다. 브라질, 아르헨티나, 칠레를 포함한 많은 남미 국가에서 중산층이 증가하고 일회용 소득이 증가함에 따라 차량 판매를 주도하고 있습니다. 더 많은 소비자가 차량을 구매함에 따라 에어백과 같은 안전 기능에 대한 수요도 증가 하여이 지역의 시장 성장을 더욱 주도 할 것입니다.

중동 및 아프리카 시장은 2024 년에 영향력있는 시장 점유율을 차지했습니다. MEA 지역의 정부는 자동차 제조업체에 에어백을 장착 해야하는 안전 규정을 점점 도입하고 시행하고 있습니다. 예를 들어, 사우디 아라비아, UAE 및 남아프리카와 같은 국가는 글로벌 트렌드에 따라보다 엄격한 차량 안전 표준을 채택하고 있습니다. 여기에는 에어백을 의무화하는 규정이 포함됩니다승용차그리고 상업용 차량은 제조업체가 제품을 제공하도록 밀어 넣습니다. 이는 예측 기간 동안이 지역의 시장 수요를 주도합니다.

주요 업계 플레이어

Autoliv는 에어백 시스템의 기술 발전으로 인해 시장을 지배했습니다.

주요 플레이어는 고급 기술 자동차 에어백 개발에 중점을 둡니다. 예를 들어, Autoliv는 핵심 선수로, 운전자와 승객의 장비에 관계없이 보호를 제공하는 생명 셀 에어백을 개발합니다. 다른 에어백 제조업체는 무릎 에어백, 측면 에어백 및 지붕 에어백과 같은 고급 에어백 시스템을 개발하는 데 중점을 둡니다.

최고 자동차 에어백 회사 목록 :

- Joyson Safety System (중국)

- Autoliv Inc(스웨덴)

- Toyoda Gosei Co. Ltd(일본)

- Robert Bosch Gmbh (독일)

- 현대 Mobis Co. Ltd (한국)

- Denso Corporation(일본)

- Nihon Plast Co., Ltd. (일본)

- Ashimori Industry Co., Ltd. (일본)

- ZF Friedrichshafen AG (독일)

- 대륙 AG (독일)

주요 산업 개발 :

- 2024 년 7 월 -현대 Mobis는 문 설치 커튼 에어백 및 자체 지원 여객 에어백을 포함하여 목적으로 제작 된 차량 용 에어백을 소개했습니다. 도어 설치 에어백은 바닥에서 상단까지 배치되고 자체 지원 에어백은 풍선 쿠션의 하부의지지를 통해서만 영향을 미칩니다.

- 2023 년 11 월 -Toyoda Gosei Co., Ltd.는 남 중국에있는 최신 에어백 공장에서 운영을 시작했습니다. 이 회사는 중국 광동성에서 새로운 제조 부서를 시작했습니다. 이 회사는 중국 의이 새로운 생산 시설을 통해 에어백 생산을 증가시키는 것을 목표로합니다.

- 2023 년 6 월Autoliv China와 Nio Inc.는 다양한 좌석 위치에 걸쳐 포괄적 인 보호를 보장하는 혁신적인 에어백 개념에 대해 공동으로 협력하기위한 파트너십에 서명했습니다. 이 발전은 안전을 향상시키고 차량 인테리어 설계에서 유연성을 향상시킬 수 있습니다. 또한이 이니셔티브에는 에어백 쿠션과 안전 벨트 웨빙 모두에 생물학 기반 재료의 활용이 포함됩니다.

- 2022 년 10 월글로벌 지속 가능한 화학 회사 인 Indorama Ventures Public Company Limited (IVL)는 자동차 에어백을위한 고성능 나일론 원사를 제조하기위한 공장을 건설했습니다. 태국 Rayong에있는 새로운 시설은 Indorama Ventures와 Ltd의 합작 투자 인 Toyobo Indorama Advanced Fibers Co., Ltd. (TIAF)에 의해 건설되었습니다.

- 2022 년 5 월 -인플레이션 시스템의 주요 제조업체 인 Arc Automotive Inc.는 세계적인 자동차 공급 업체 인 Yanfeng과 파트너십을 맺었습니다. 파트너십하에 두 회사는 자동차 에어백 팽창기를 개발, 생산 및 상용화하기위한 합작 투자를 구성했습니다.

보고서 적용 범위

이 보고서는 시장에 대한 자세한 분석을 제공하며 주요 회사, 제품 유형 및 주요 제품 응용 프로그램과 같은 중요한 측면에 중점을 둡니다. 이 외에도이 보고서는 시장 동향에 대한 통찰력을 제공하고 중요한 산업 개발을 강조합니다. 또한이 보고서는 최근 몇 년간 시장 성장에 기여하는 몇 가지 요소를 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2024 |

|

예상 연도 |

2025 |

|

예측 기간 |

2025-2032 |

|

역사적 시대 |

2019-2023 |

|

성장률 |

2025 년에서 2032 년까지 7.2%의 CAGR |

|

단위 |

가치 (10 억), 볼륨 (천 단위) |

|

분할 |

유형별

|

|

차량 유형별

|

|

|

구성 요소에 의해

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 전 세계 시장 규모는 2025 년에 17.11 억 달러이며 2032 년까지 274 억 달러에이를 것으로 예상됩니다.

2024 년 아시아 태평양은 996 억 달러에 달했습니다.

시장은 CAGR 7.2%로 성장할 것으로 예상되며 예측 기간 동안 꾸준한 성장을 보일 것으로 예상됩니다.

차량 유형에 따라 SUV 세그먼트는 주요 세그먼트이며 2024 년에 지배적 인 점유율을 차지했습니다.

차량 생산 증가, 고급 기술에 중점을두고 안전 장비 차량에 대한 수요는 시장 성장을 주도 할 것입니다.

Autoliv Inc, Toyoda Gosei Co. Ltd 및 Joyson 안전 시스템이 시장의 주요 업체입니다.

아시아 태평양은 2024 년에 시장 점유율을 지배했다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2023

- 276