항공 MRO 소프트웨어 시장 규모, 공유 및 산업 분석, 솔루션 (소프트웨어 및 서비스), 기능 별 (유지 관리, 운영 관리 (교육, 안전 및 품질 보증, 공급망 관리), 비즈니스 관리 (계정 및 재무, 영업 및 마케팅 및 인적 자원) 및 전자 비행 및 로그 북 관리), Point of Sale (구독 및 소유권), End-Operator, Cloud), Alouse (Aher Oms, Cloud)의 Point of Sale (구독 및 소유권). & 지역 예측, 2025-2032

주요 시장 통찰력

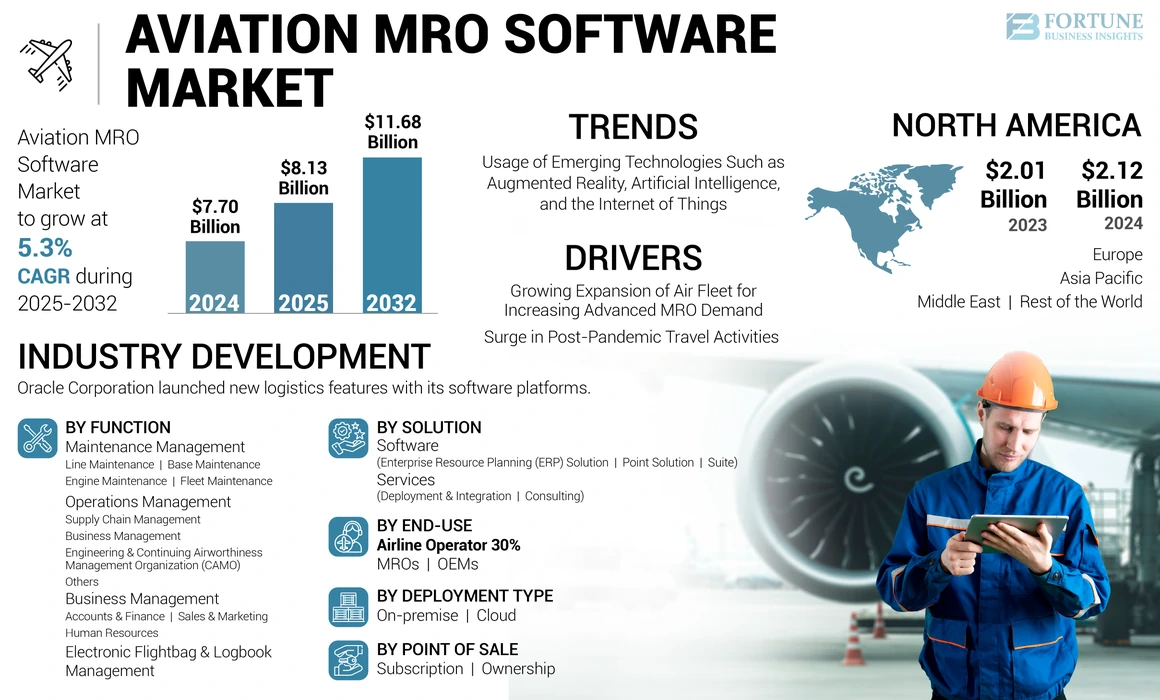

Global Aviation MRO 소프트웨어 시장 규모는 2024 년에 7,700 억 달러로 평가되었습니다. 시장은 2025 년 813 억 달러에서 2032 년까지 1,600 억 달러로 증가하여 예측 기간 동안 5.3%의 CAGR을 나타냅니다. 북아메리카는 2024 년에 27.53%의 시장 점유율로 항공 MRO 소프트웨어 시장을 지배했습니다. 또한 미국의 Aviation MRO Software Services 시장 규모는 크게 성장할 것으로 예상되며, 2030 년까지 예상 2,3042 백만 달러의 가치에 도달하면 항공 산업의 디지털화에 대한 수요가 증가함에 따라 시장 규모와 성장을 지원하고 있습니다.

Aviation MRO 소프트웨어는 OEM, 항공사 운영자 및 MRO와 같은 최종 사용자에게 서비스로 제공되는 조건 기반 유지 보수 지원 및 예측 유지 관리 분석을 용이하게합니다. 비즈니스, 유지 보수, 전자 비행 가방 및 로그 북 및 운영을위한 막대한 관리, 데이터베이스 및 모듈로 구성되며, 전제로 배포되거나 클라우드 기반 플랫폼을 통해 제공 될 수 있습니다.

상업 및 군사 항공의 기술 발전은 중요한 시장 동인입니다. 항공 산업은 항공 분석 및 디지털 트윈 기술을 사용하여 항공 MRO 소프트웨어가 수집 한 데이터를 기반으로 예측 유지 보수, 추적 및 효율적인 MRO 운영을 위해 지상 기반 MRO 시스템과 더 연결되어 데이터 중심이되었습니다. 항공 디지털 트윈은 최종 사용자가 예측 유지 보수 추적 및 기타 MRO 응용 프로그램을 위해 가상 항공기 모델을 사용하여 다양한 MRO 기능을 수행하도록 촉진합니다. IoT는 위치 및 센서 기록 데이터를 활성화합니다. 최종 사용자는 디지털 항공기 트윈을 환경 및 기상 조건에 적용 할 수 있습니다.항공 분석예측 유지 보수 추적. 항공 분석 및 디지털 트윈 기술의 사용이 증가하면 예측 기간 동안 시장 성장이 발생합니다. 국제 여행 금지로 인해 16,000 개가 넘는 상업용 항공기가 접지 또는 주차되었습니다. 유지 보수에 대한 수요는 접지 항공기로 인해 소프트웨어 및 서비스 도메인에 크게 줄어들고 부정적인 영향을 미쳤습니다. 그러나, 붕괴 후 항공기 배송 및 공항 운영 재개로 인해 항공 MRO 소프트웨어에 대한 수요가 증가하여 예측 기간에 시장이 증가 할 것으로 예상됩니다.

항공 MRO 소프트웨어 시장 동향

인공 지능, 증강 현실 및 시장 성장을 높이기위한 사물 인터넷과 같은 기술 사용 증가

머신 러닝, IoT, AI 및 AR의 출현은 항공 부문의 혁신을 향상시킬 것으로 예상됩니다. 예를 들어, 2022 년 7 월, 대만에 본사를 둔 개인 소유 항공기 유지 보수 회사 인 Air Asia Company는 항공 스위트를 배치했습니다. 이 스위트는 비즈니스 자동화의 일환으로 최신 인공 지능 및 기계 학습의 업그레이드가 장착되어 있다고합니다.디지털 혁신. 또한 기계 학습은 기존 데이터에서 알고리즘을 생성하고 새로운 데이터를 기반으로 미래의 결과를 예상 할 수 있습니다. MRO 소프트웨어에서 머신 러닝을 채택하면 공급망 위험을 줄이고 프로젝트에서 잠재적 위험 영역을 많이 감지 할 것으로 예상됩니다. 음성 인터페이스를 통한 인공 지능은 직원의 생산성과 효율성을 높이고 교육 및 간단한 운영의 필요성을 줄일 것으로 예상됩니다.

MRO 소프트웨어에 IoT를 통합하면 막대한 데이터를 관리하는 데 도움이됩니다. 완전한 가치 사슬은 IoT를 사용하여 연결하여 생산에서 공급망 운영에 이르기까지보다 신뢰할 수 있고 효율적이며 더 빠른 프로세스를 가능하게합니다. MRO 부문은 더 빠른 교육을 위해 AR을 사용합니다. AR은 숙련 된 엔지니어가 원격으로 지원을 제공하여 운영 시간과 비용을 절약 할 수 있습니다. 따라서 AR, 인공 지능 (AI) 및 IoT와 같은 새로운 기술을 채택하면 향후 몇 년간 항공 MRO 소프트웨어 시장 성장을위한 엄청난 기회가 생길 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

항공 MRO 소프트웨어 시장 성장 요인

고급 MRO에 대한 수요를 증가시키기 위해 항공 함대의 확장은 시장 성장을 강조 할 것입니다.

인도 및 중국과 같은 개발 도상국의 항공 여행이 지속적으로 증가하면 주요 국가의 새로운 항공기 수요가 증가 할 것으로 예상됩니다. MRO 소프트웨어 비용은 항공사 운영 비용의 약 5 분의 1을 차지합니다. 승객 성장 트렌드로 인해 급증을 받고 엔진은 유지 보수 가격의 대부분을 유치합니다. 분류, 기체 유지 보수, 라인 유지 보수 및 구성 요소를 고려하면 대부분의 운영자 비용 분기점을 공유 할 수 있습니다. 항공기 유지 보수가 우선 순위로 인해 항공 사업자는 항공기 OEM, 독립적 인 MRO 및 구성 요소 중에서 선택할 수 있습니다.

예를 들어, 2023 년 11 월, 중국 개발 은행 금융 임대 회사의 아일랜드 자회사 인 CDB Aviation은 6 개의 Airbus A320Neo 항공기 중 첫 번째 함대를 Air India로 배달했으며 Spicejet은 5 개의 임대 된 Boeing 737을 포함하여 737 개의 최대 항공기 3 개를 함대 확장 계획으로 유도했습니다.

항공사는 전 세계적으로 항공 승객 트래픽이 증가함에 따라 항공기 차량 규모를 확장하는 데 중점을 둡니다. 예측 기간의 시장 성장은 항공기 차량의 수가 증가함에 따라 발생할 수 있습니다. MRO 부문은 항공 여행에 대한 수요 증가와 항공기 함대 증가로 인해 향후 10 년 동안 꾸준히 성장할 것으로 예상됩니다.

반 혈전 후 여행 활동이 시장을 주도하는 증가성장

COVID-19 환자의 수가 줄어들고 항공 MRO 소프트웨어는 항공사 및 공항 당국의 여행 제한 및 안전 규정의 구현이 용이하게 이어 졌기 때문에 분 남학 이후의 여행자 수의 후속 급증으로 인해 향후 몇 년간의 시장 성장 증가를 경험할 것으로 예상됩니다. 항공 여행에 대한 수요가 증가함에 따라 항공기의 비행 시간이 증가했습니다. 또한 랜딩 기어, 브레이크, 엔진, 휠 및 기타와 같은 다양한 항공기 구성 요소의 수명주기는 비행 시간이 증가함에 따라 감소합니다. 따라서 항공사 및 MRO 운영자는 정기 예방 항공기 점검, 건강 업데이트 및 서비스에 중점을 둡니다. 항공기로 생성 된 데이터를 수집하여 운영 효율성을 높이기 위해 MRO 소프트웨어의 채택이 증가하면 예측 기간 동안 시장 성장에 힘을 실어 줄 것으로 예상됩니다.

구속 요인

시장을 제한하기위한 높은 연구 개발 비용성장

항공 MRO 소프트웨어에 대한 수요가 증가 함에도 불구하고, 이러한 소프트웨어 및 서비스의 연구 및 개발과 관련된 높은 비용은 시장 성장을 제한 할 것으로 예상됩니다. MRO 소프트웨어는 대부분의 전자 전송, 감시 응용 프로그램 및 커뮤니케이션 및 기타의 요구를 충족합니다. 장비 및 소프트웨어의 기술 개발이 증가함에 따라 플랫폼 호환성을 유지하기 위해 진보되어야합니다.

그러나 특정 기술의 R & D와 관련된 높은 비용은 모듈의 설계 및 개발의 복잡성 때문입니다. 또한 플랫폼 전체의 시스템의 개발 및 통합 및 이러한 시스템의 유지 보수는 비싸다. 따라서 이러한 요인들은 시장 성장에 부정적인 영향을 미칠 것으로 예상됩니다.

항공 MRO 소프트웨어 시장 세분화 분석

솔루션 분석에 의해

소프트웨어 부문은 수많은 응용 프로그램의 소프트웨어에 대한 수요로 인해 2022 년 시장을 지배했습니다.

솔루션을 기반으로 시장은 소프트웨어 및 서비스로 세분됩니다. 소프트웨어 세그먼트는 예측 기간 동안 가장 높은 CAGR을 설명하는 가장 빠르게 성장하는 부문으로 추정됩니다. 소프트웨어 세그먼트는 Point Solution, Suite 및 Enterprise Resource Planning (ERP)으로 더 분류됩니다. 디지털 유지 보수 매뉴얼, 디지털 로그 북 및 기타 항공기 건강 모니터링 소프트웨어와 같은 소프트웨어 기반 솔루션의 눈에 띄게 증가함에 따라 세그먼트 성장을 강조합니다.

- 예를 들어, 2022 년 2 월 Lufthansa Technik과 Vietjet은 싱가포르 에어쇼와 계약을 체결하여 Aviatar의 기술 로그 북 인 원활한 디지털 파일럿 공동 작업 콜라보레이션 응용 프로그램을 채택하기 위해 계약을 체결했다고 발표했습니다.

서비스 부문은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 서비스 부문은 2030 년까지 상당한 주식을 보유 할 것으로 추정됩니다.이 부문은 컨설팅, 배포 및 통합 지원, 유지 보수 및 업그레이드로 더 분류됩니다. 이 부문의 서비스 급증은 최종 사용자 재평가 계획에 의해 영향을받는 지원, 유지 보수 및 업그레이드에 대한 요구로 인해 MRO 활동의 디지털화가 증가했기 때문입니다. 이 부문의 성장은 전 세계 항공사 운영자의 MRO 활동, 점검 및 주요 수정에 대한 수요 증가로 인한 것입니다. 컨설팅 서비스의 작업을 올바르게 이해하려면 표준 인증, 구성 요소 및 기타 주요 업데이트의 주목할만한 변경이 필요합니다. 따라서 시장은 예측 기간에 성장할 것으로 예상됩니다.

기능 분석에 의해

함대 및 재고 관리에 대한 높은 수요로 인해 시장 성장을 주도하기위한 유지 관리 부문

기능을 기반으로 시장은 유지 보수, 운영, 비즈니스, 전자 비행 백 및 로그 북 관리로 분류됩니다. 유지 관리 부문은 2022 년 최대 시장 점유율을 차지했습니다.이 부문은 예측 기간 동안 상당한 CAGR에서 상승 할 준비가되어 있습니다. 유지 보수 관리는 라인 유지 보수, 기본 유지 보수, 엔진 유지 보수 및 차량 유지 보수로 추가로 분류됩니다. 항공사 운영자 및 MRO 조직은 재고 관리 및 고급 차량 소프트웨어를 강력하게 요구합니다. 이 부문의 추가 성장함대 관리 소프트웨어.

운영 관리 부문은 2022 년에 상당한 시장 점유율을 차지했으며 예측 기간 동안 중간 정도의 CAGR로 성장할 것으로 예상됩니다. 운영 관리는 교육, 안전 및 품질 보증, 공급망 관리, 엔지니어링 및 카모 등으로 분류됩니다. 유지 보수 인력을 훈련시키고 공급망을 관리 할 소프트웨어가 증가 할 필요성은 세그먼트 확장을 향상시킬 것으로 예상됩니다. 이 부문의 성장은 공급망 관리에 대한 수요 증가, 교육 안전을위한 소프트웨어 및 품질 보증에 기인합니다.

비즈니스 관리 부문은 예측 기간에 적당히 성장할 것으로 예상됩니다. 성장은 계정 및 판매 소프트웨어의 현대화가 증가함에 따라 발생할 수 있습니다. 비즈니스 관리는 계정 및 금융, 영업 및 마케팅 및 인적 자원으로 나뉩니다. MRO의 재고 및 재무를 관리하기 위해 계정 및 판매 소프트웨어에 대한 수요가 높기 때문에 세그먼트 성장이 예상됩니다.

그만큼전자 비행 가방그리고 로그 북 관리 부문은 항공 여행자가 오해 또는 손실의 위험을 줄이기 위해 상용 비행 백 추적에 대한 수요가 증가함에 따라 예측 기간에 가장 높은 CAGR에서 성장할 것으로 예상됩니다.

시점별로 분석

시장 성장을 주도하기위한 소유권 옵션에 대한 높은 수요

시장은 구독 및 소유권으로 분류됩니다. 소유권 부문은 2023 년에 가장 큰 점수를 유지했으며 2032 년에도 가장 큰 점유율을 차지할 것으로 예상됩니다. 1 차 MRO 회사는 주로 높은 투자 비용과 업계의 강력한 재정 지원으로 인해 소유권 옵션을 선호합니다. 이러한 주요 측면은 결국 예측 기간 동안 세그먼트 성장을 향상시킬 것입니다. 세그먼트 성장은 예정되지 않은 유지 보수로 인한 조직의 유지 보수 소프트웨어에 대한 수요가 증가했기 때문입니다.

구독 세그먼트는 예측 기간을 통해 CAGR이 가장 높은 상태에서 성장할 것으로 예상됩니다. 주요 플레이어는 연간, 매월 및 분기별로 가입하므로 저렴한 혜택으로 인해 소프트웨어 서비스에 대한 구독을 선호하며 무료 샘플 구독을 신청할 수도 있습니다. 이 부문의 성장은 라인 및 기본 유지 보수 활동을위한 소프트웨어의 조달이 증가했기 때문입니다.

배포 유형 분석에 의해

산업 기업의 투자 증가로 인해 높은 CAGR 등록을위한 클라우드 세그먼트

시장은 배포 유형에 따라 온 프레미스 및 클라우드로 분기됩니다. 온 프레미스 부문은 2022 년에 가장 큰 부문이었습니다. 성장은 기존 항공기 함대의 업그레이드 증가와 스토리지의 구성 요소 가용성으로 인한 것입니다. 또한 항공 산업의 고급 컴퓨팅 인프라에 대한 수요 증가는 예측 기간의 시장 성장을 촉진 할 것으로 예상됩니다.

클라우드는 예측 기간에 가장 높은 CAGR을 보여 주면서 성장할 것으로 예상됩니다. 이 부문은 중국과 인도와 같은 신흥 국가의 MRO 산업 증가로 인해 크게 성장할 것으로 예상됩니다. 클라우드 세그먼트는 함대 및 유지 관리 응용 프로그램을위한 데이터 저장 솔루션에 대한 수요가 증가함에 따라 가장 빠른 성장을 보일 것으로 예상됩니다.

최종 사용 분석으로

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

유지 보수 관리에 대한 투자 증가로 인해 높은 CAGR을 유지하기위한 MRO 세그먼트

최종 사용을 기반으로 시장은 항공사, MRO 및 OEM으로 3 대가되었습니다. MRO 부문은 2022 년에 가장 큰 부문이었습니다.이 세그먼트 성장은 주요 유지 보수 작업이 필요한 항공사 및화물 차량이 증가했기 때문입니다. 여행 제한이 중단 된 후 유지 보수 운영에 대한 수요가 증가하고 항공사가 함대를 되살리기 시작하면서 MRO 부문이 더 빨리 성장하게되었습니다.

항공사 운영자 세그먼트는 예측 기간 동안 가장 높은 CAGR로 가장 빠르게 성장하는 부문으로 예상됩니다. 많은 운영자가 MRO 활동을 위해 다른 유지 보수 조직을 하청함에 따라 항공사 부문은 적당히 성장할 것입니다. 이 부문의 성장은 전 세계적으로 승객 항공 교통량과화물 부하가 증가했기 때문입니다. 저비용 항공사의 수가 증가하는 것은 항공사 차량을 담당하는 주요 이유 중 하나입니다.

OEM 부문은 2022 년에 상당한 시장 점유율을 차지했습니다.이 부문은 예측 기간 동안 상당한 CAGR로 중간 성장을 보여줄 것입니다. OEM 부문은 여러 유럽 및 아시아 국가의 유지 관리 수요 증가로 인해 예측 기간 동안 크게 증가 할 것으로 예상됩니다.

지역 통찰력

이 시장은 북미, 유럽, 아시아 태평양, 중동 및 다른 세계로 분류됩니다.

North America Aviation MRO Software Market Size, 2024 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

2023 년 북미 지배 MRO 소프트웨어 시장 점유율은 2024 년에 20 억 2 천만 달러에 달했다. 미국은 2022 년에 시장 점유율이 가장 높은 시장을 지배했다. ATP Inc., Oracle Corporation 및 IBM Corporation과 같은 시장 선수의 존재는 전 세계 및 국내 확장 계획으로 미국에서 시장 성장을 이끌어 낼 것으로 예상된다.

예를 들어, 2022 년 2 월, IBS 소프트웨어는 Lynx Air와 파트너십을 발표하여 Iflight Digital Platform을 구현하여 비행 및 승무원 운영 관리를 용이하게했습니다. Iflight의 새로운 시대의 디자인은 Lynx가 항공사가 향후 몇 년 동안 함대와 네트워크를 46 대의 항공기로 확장 할 계획으로 운영을 확장 할 수있을 것으로 예상됩니다.

유럽 시장 규모는 승객 항공 트래픽 증가로 인해 적당히 성장할 것입니다. Lufthansa Technik 및 Swiss Aviation Software와 같은 주요 플레이어와 OEM의 존재는 시장 성장에 중요한 역할을합니다. Cromwell Group (Holdings) Ltd., Graco Inc., Wabco, Mento AS, Valeo Service UK. Ltd. 및 기타 주요 MRO 플레이어와 같은 MRO 회사는 MRO 소프트웨어 설치에 기여합니다. MRO 소프트웨어 제공 업체는 주요 MRO 제공 업체와 계약 및 계약을 수립하고 있습니다. MRO 소프트웨어 제공 업체는이를 사용하여 MRO 시설을 최적화하여 비용 효율적이고 효율적인 서비스를 제공합니다.

아시아 태평양 시장은 예측 기간 동안 최고 CAGR에서 성장할 것으로 예상됩니다. 이 지역의 디지털화는 효과적이고 효율적인 기반, 운영 및 라인 관리를위한 항공 산업의 기술적 관점을 향상시키고 있습니다. 따라서 예측 기간 동안 더 높은 성장 수가 예상됩니다. 중국을 오가는 국내 및 국제 노선의 항공 차량 증가는 예측 기간 동안 시장 성장을 주도 할 것으로 예상됩니다.

예를 들어, 2023 년 9 월, 중국 출신의 가장 큰 항공기 유지 보수 공급 업체 중 하나 인 Beijing은 Honeywell Corporation과 제휴하여 Honeywell의 기술 및 재료 지원을 제공하는 동시에 331-500 APU의 보조 전력 장치 기반 유지 보수 서비스를 제공하기 위해 Honeywell Corporation과 제휴하여 Honeywell Corporation과 제휴했습니다. Ameco는 모든 주요 유형의 APU를 수리 할 수있는이 지역에서 유일한 MRO 서비스 제공 업체입니다. 따라서이 계약은 Ameco의 글로벌 경쟁력을 향상시키고 항공 업계에서 다재다능하고 고품질 유지 보수 서비스를 제공 할 것으로 예상됩니다.

중동 시장은 예측 기간 동안 적당한 성장률을 기록 할 것으로 예상됩니다. 파트너십, 합병 및 인수는이 지역 시장의 주요 트렌드입니다. 예를 들어, 2022 년 3 월, 항공기 액세서리 및 부품 회사는 랜딩 기어 유지 보수, 수리 및 점검 (MRO)의 세계적인 리더 인 Safran Landing Systems와 파트너십 계약을 발표했습니다.

항공 MRO 소프트웨어 시장의 주요 회사 목록

시장 성장을 추진하기 위해 주요 업체가 구현 한 항공 MRO 소프트웨어의 기술 발전

시장의 다가오는 트렌드는 클라우드 배포를 사용한 기술적으로 고급 항공 MRO 소프트웨어 시스템의 설계 및 새로운 개선 사항 개발입니다. GE Aviation, Oracle Corporation 및 Lufthansa Technik AG와 같은 MRO 소프트웨어 산업의 주요 업체는 인수, 계약 및 성장 파트너십과 같은 전략을 채택합니다. 또한, 새로운 기술의 연구 및 개발에 대한 투자는 시장에서 자신의 위치를 유지하기 위해 여러 주요 업체가 채택합니다. 주요 업체가 받아들이는 다양한 소프트웨어 포트폴리오와 혁신적인 개념이 시장을 강화하는 주요 요인입니다.

프로파일 링 된 주요 회사 목록 :

- Aerosoft Systems Inc. (캐나다)

- ATP Inc. (미국)

- Aviation Intertec Services Inc.(캐나다)

- Camp Systems International Inc.(우리를.)

- 통신 소프트웨어 (Airline Systems) Limited (영국)

- GE 항공(우리를.)

- HCL Technologies Limited(인도)

- IBM Corporation (미국)

- IBS 소프트웨어 Pvt. Ltd. (인도)

- IFS AB(스웨덴)

- Jet Support Services Inc. (미국)

- 루프트 한자 테크 니크 AG(독일)

- Oracle Corporation (미국)

- Ramco Systems Limited(인도)

- Rusada Group SA (스위스)

- SAP SE (독일)

- 스위스 Aviationsoftware Ltd.(스위스)

- 보잉 회사 (미국)

주요 산업 개발 :

- 2022 년 3 월-미국에 본사를 둔 항공 산업 MRO 서비스 제공 업체 AAR은 Collins Aerospace의 Goodrich Specialty Heating 및 De-inicing System 사업과 유통 계약을 체결했습니다. 이 계약은 회사가 전세계의 다른 MRO 및 항공기에 난방 시스템과 디커를 제공 할 것으로 예상합니다.

- 2022 년 2 월 - Oracle Corporation은 Fusion Cloud SCM, Fusion Cloud Transportation Management 및 Fusion Cloud Global Trade Management와 같은 소프트웨어 플랫폼 내에 새로운 물류 기능을 도입하여 비용, 위험 최소화, 리소스 계획 및 고객 서비스 경험을 향상시킬 수 있습니다..

- 2022 년 2 월-Lufthansa Technik과 Vietjet은 싱가포르 에어쇼와 계약을 체결하여 Aviatar의 기술 로그 북 인 원활한 디지털 파일럿-유지 관리 협업 애플리케이션을 채택하기 위해 계약을 체결했다고 발표했습니다.

- 12 월 2 일021- Jet Support Services Inc. (JSSI)는 Traxxall 인수를 발표했습니다.소프트웨어-서비스 (SaaS)항공 유지 보수 추적 및 인벤토리 관리 솔루션 제공 업체. 이 인수는 Sierratrax를 포함한 JSSI의 SaaS 부문에 크게 추가 될 것입니다.

- 2021 년 3 월 -IFS 소프트웨어 제공 업체는 IFS 클라우드 플랫폼 출시의 일부로 MRO 작업을 향상시키고 단순화하기위한 새로운 MRO 도구를 시작했습니다. 세 가지 도구는 유지 보수 정보에 쉽게 액세스 할 수 있고 복잡한 작업을 자동화해야합니다.

보고서 적용 범위

이 보고서는 시장에 대한 자세한 정보를 제공하며 서비스 유형, 공항 유형, 인프라 유형 및 주요 플레이어와 같은 측면에 중점을 둡니다. 또한 연구 보고서는 공항 지상 및화물 처리 서비스 동향, 경쟁 환경, 시장 경쟁, 제품 가격 및 시장 조건에 대한 통찰력을 주요 산업 개발에 중점을 둡니다. 위의 요소 외에도 최근 몇 년간 글로벌 시장의 크기에 기여한 몇 가지 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2024 |

|

예상 연도 |

2025 |

|

예측 기간 |

2025-2032 |

|

역사적 시대 |

2019-2023 |

|

성장률 |

2025 년에서 2032 년까지 5.3%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

분할

|

솔루션에 의해

|

|

기능 별

|

|

|

에 의해 판매 지점

|

|

|

배포 유형별

|

|

|

최종 사용으로

|

|

|

자주 묻는 질문

Fortune Business Insights에 따르면 전 세계 시장 규모는 2024 년에 7,700 억 달러로 평가되었으며 2032 년까지 1,680 억 달러에 달할 것으로 예상됩니다.

CAGR을 5.3%로 등록하면 시장은 2025-2032의 예측 기간 동안 급속한 성장을 보일 것입니다.

항공사 운영자 부문은 예측 기간 동안이 시장을 지배 할 것입니다.

Aerosoft Systems Inc., ATP Inc., Aviation Intertec Services Inc. 및 Camp Systems International Inc.가 글로벌 시장의 주요 업체입니다.

북아메리카는 2024 년의 점유율 측면에서 시장을 지배했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2023

- 200