극저온 펌프 시장 규모, 점유율 및 산업 분석, 유형별(용적식 펌프 및 원심 펌프), 극저온유체 유형별(질소, 산소, 아르곤, 액화 천연 가스 및 기타), 최종 사용자별(석유 및 가스, 야금, 발전, 화학 및 석유화학, 해양 및 기타) 및 지역 예측(2026~2034년)

주요 시장 통찰력

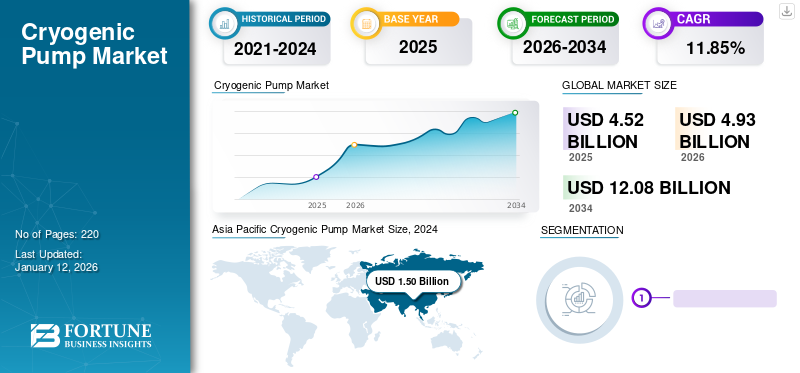

2025년 전 세계 극저온 펌프 시장 규모는 41억9천만 달러로 평가되었습니다. 시장은 2026년 45억3천만 달러에서 2034년까지 75억 달러로 성장하여 예측 기간 동안 CAGR 11.85%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 36.94%의 점유율로 세계 시장을 장악했습니다. 미국의 극저온 펌프 시장은 LNG 산업의 성장과 의료 부문의 수요 증가에 힘입어 2032년까지 미화 14억 7천만 달러로 크게 성장할 것으로 예상됩니다.

극저온 펌프는 -120의 온도에서 생성, 견딜 수 있고 작동할 수 있습니다.0다. 냉장용으로도 사용된다. 이 시장을 이끄는 주요 요인으로는 발전, 가정용 및 상업용 연료 부문을 포함한 LNG 수요 증가, 의료 시설의 의료용 가스 수요 증가, 재생 가능 자원을 통한 전력 생산 등이 있습니다.

전 세계적으로 천연가스 탐사 및 생산의 놀라운 발전으로 인해 천연가스 수요가 증가했습니다.액화천연가스. 자동차, 제약, 발전, 제조업 등 다양한 분야의 혁명은 거대한 산업화와 도시화를 가져왔고, 액화천연가스는 필수적인 발전요소가 되었습니다. 펌프는 저온 및 고압에서 가스를 액체 물질로 운반하는 데 도움이 됩니다.

신종 코로나바이러스의 갑작스러운 확산으로 인한 글로벌 보건 위기는 모든 산업에 피해를 입혔습니다. 코로나19 바이러스 확산을 제한하기 위해 전국적인 봉쇄령을 내리는 등 엄격한 규정을 시행하면서 업계는 운영 시간에 상당한 손실을 입었다. 따라서 바이러스 발생으로 인해 이러한 펌프에 대한 수요가 변경되었습니다. 시장이 크게 좌우되기 때문에천연가스 산업, 업계는 오랜만에 최대 붕괴에 직면하여 제품 투자에 영향을 미쳤습니다. 천연가스의 과잉 공급과 낮은 수요로 인해 주요 가스 회사들이 일시적으로 생산 활동을 축소하게 되었고, 이는 결국 천연가스 가격의 변동으로 이어졌습니다.

극저온 펌프 시장 동향

시장 성장을 촉진하기 위해 액화 천연 가스에 대한 수요 증가

액화천연가스는 운송 효율성과 안전성으로 인해 미래 연료로 주목받고 있다. 파이프라인 인프라의 급속한 발전, 우호적인 정부 정책, 천연가스에서 LNG에 대한 수요 증가는 액화천연가스의 채택을 촉진하는 핵심 요소입니다. 이러한 가스는 액체 형태로 저장되었다가 수요가 증가할 때 적절하게 사용할 수 있습니다. 최근 액화천연가스 생산량이 크게 증가하면서 수요가 더욱 늘어나고 있습니다.

액화천연가스에 대한 수요가 증가함에 따라 액화천연가스를 제어, 운송, 처리하기 위한 수요가 장비에 대한 수요도 급증했습니다. 국제가스연맹이 발간한 '세계 LNG 보고서 2020'에 따르면, 2019년 전 세계 LNG 교역량은 전년 대비 13% 증가한 3억 5,470만 톤을 기록했다. 다양한 산업 분야에서 LNG 거래가 증가하면서 시장 성장이 촉진됩니다.

발전 분야에서 액화천연가스 활용 확대는 중요한 추세입니다.

LNG -액화천연가스 해수 또는 기타 LNG 터미널을 통해 -160°C에서 0°C로 가열됩니다. 교환된 에너지는 냉에너지로 표시됩니다. 발전에 사용되는 극저온 LNG는 이러한 LNG의 차가운 에너지를 활용합니다. 이 공정은 펌프와 같은 극저온 장비를 포함하여 최소 분리 에너지의 개선을 통해 발전이 원활하게 이루어지도록 돕습니다. 이 요인은 여러 신흥 국가에서 극저온 펌프에 대한 수요를 증가시키고 있습니다. 이는 여러 지역에서 산업화가 진행되고 발전하기 때문입니다.

또한 전력 및 연료 수요 증가, 새로운 규칙 및 규정, 기존 공급망 현대화도 LNG를 추진하는 몇 가지 요인입니다. 한편, 프로젝트의 재정적 위험을 상당히 낮추고 수요에 따라 신속하게 동원할 수 있는 첨단 산업용 펌프와 같은 기술의 출현은 특히 소규모 LNG 프로젝트가 미래 잠재력이 큰 이유이기도 합니다.

예를 들어, 2024년 2월 20일 Shell의 최신 LNG 전망은 아시아 수요 증가의 장벽을 과소평가했습니다. LNG 가치 사슬 지원에 대한 심각한 장벽으로 인해 동남아시아 시장의 수요가 증가할 가능성이 높습니다. 더욱이, LNG는 다른 에너지원에 비해 높은 비용으로 인해 신흥 아시아에서 기본 부하 전력 생산을 제공할 가능성이 낮습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

극저온 펌프 시장 성장 요인

시장 역학을 돕기 위해 산업 부문의 투자 증가

개발도상국의 야금, 건강 관리, 식품 및 음료, 전자 제품과 같은 산업 부문의 투자 증가로 극저온 펌프에 대한 수요가 가속화될 것입니다. 질소, 아르곤, 산소 및 LNG와 같은 극저온 가스의 운송, 저장 및 재기화 애플리케이션은 시장 성장에 대한 강력한 잠재력을 가지고 있습니다. UN 간행물이 발표한 2020년 세계 투자 보고서에 따르면 아시아는 FDI 유입에서 가장 큰 비중을 차지하며 2019년에는 4.95% 감소한 4,738억 달러를 기록했습니다.

더욱이, 중국은 아시아에서 FDI 투자가 1,410억 달러에 달하는 최대 개발도상국입니다. 또한 아프리카는 450억 달러 상당의 FDI 투자의 3%를 보유하고 있습니다. 따라서 산업 부문의 투자가 증가하면 다양한 최종 용도 산업에 펌프를 배치해야 할 필요성이 높아져 예상 기간 동안 시장 성장이 촉진됩니다.

코로나19로 인한 의료 부문 산소 수요 증가로 수요 견인

전 세계적으로 코로나19(COVID-19) 팬데믹으로 인해 사례가 증가하면서 중증 질병으로 고통받는 환자들을 위해 병원과 가정에서 산소통에 대한 수요가 증가했습니다. 이러한 산소 수요 증가는 산소 생산 및 운송 시장을 촉진했습니다. 이러한 수요를 지원하기 위해 산소 생산량이 다양하게 증가하여 극저온 산소용 펌프에 대한 수요가 증가했습니다. 코로나19 팬데믹의 두 번째 물결은 산소통에 대한 수요가 증가하는 것을 목격했으며 글로벌 시장에 긍정적인 영향을 미쳤습니다.

제한 요인

시장 성장을 억제하기 위해 원자재 가격 인상

극저온 펌프는 구동축, 외부 압력 억제 튜브 및 중간 정적 지지 튜브와 같은 부품으로 구성됩니다.스테인레스 스틸. 그러나 부품의 재질을 유리/에폭시 복합재료로 변경 및 교체함으로써 펌프의 생산성 향상의 필요성이 높아지고 있다. 철강산업의 엄격한 온실가스 규제와 원유 공급 변동으로 인한 철강 생산 감소와 철강 가격 변동성은 펌프 생산 비용을 증가시킵니다. 따라서 원자재 가격 상승은 예측 기간 동안 시장 성장을 억제합니다.

극저온 액체나 냉매는 가격이 비쌉니다. 일반적으로 고속 펌프 시스템만 경제적으로 정당화될 수 있으며 이는 비용이 더 많이 듭니다. 이러한 경제적 요인은 시장 성장률에 부정적인 영향을 미치는 것으로 간주됩니다. 또한, 중국 경기 침체와 석유 및 가스 가격 변동으로 인한 철강 생산량 감소로 인해 철강 산업에 대한 투자가 감소하고 있으며, 이로 인해 신규 철강 공장 투자가 차질을 빚고 있으며, 이들 펌프가 극저온 가스 수송에 활용되면서 시장도 저해되고 있습니다.

극저온 펌프 시장 세분화 분석

유형별 분석

최대의 기술적 이점으로 시장을 지배하는 원심 극저온 펌프

시장은 긍정적 변위와원심 펌프유형 분석을 기반으로 합니다.

원심 펌프 부문은 2026년 시장 점유율 75.86%로 시장을 주도했습니다. 원심 펌프는 외부 모터나 엔진에 의해 구동되는 회전 에너지를 유체를 움직이는 에너지로 변환하여 유체를 이송합니다. 원심 펌프는 펌프 프라이밍 중에 2상(기체-액체) 유체로만 작동할 수 있습니다. 기술적 장점으로 인해 2023년에는 원심펌프가 최대 점유율을 차지해 유지관리 비용이 저렴하고 수명이 길어졌습니다. 이 펌프는 용적형 펌프와 동일한 출력 레벨을 생성하는 단순한 설계를 가지고 있습니다. 고용량, 상대적으로 낮은 헤드를 가지며 필요에 따라 설계할 수 있으며 플라스틱, 주철, 스테인리스강을 포함한 다양한 재질로 제작할 수 있습니다. 이러한 장점으로 인해 석유 및 가스, 식품 및 음료, 철강 산업, 금속 및 광업 분야에서 원심 펌프의 적용이 증가하고 있습니다.

에이양변위 펌프영구적인 양의 액체를 잡아서 배출관 내부로 밀어 넣어 유체를 운반합니다. 이 펌프는 극저온 액체를 한 장소에서 다른 장소로 이동하는 데 특별히 사용됩니다. 이는 고점도 유체를 펌핑하는 데 사용되며 정확한 투여 또는 고압 출력이 필요한 모든 응용 분야에서 선호됩니다.

극저온 물질 유형 분석

증가하는 가스-액체 활동이 액화천연가스 부문 성장을 주도

극저온유체 유형 분석을 기반으로 시장은 주로 질소, 산소, 아르곤, 액화천연가스 등으로 나눌 수 있습니다.

다양한 최종 사용자 응용 분야에서 액화 천연 가스가 대량으로 사용되기 때문에 현재 시장의 최대 부분은 액화 천연 가스 부문에 사용됩니다.

내화물 및 용접과 같은 산업에서 아르곤에 대한 에너지 수요가 증가함에 따라 아르곤 부문은 성장할 것으로 예상됩니다.

액화천연가스 부문은 2026년 42.60%의 시장 점유율로 시장을 장악했습니다. 이러한 가스가 플라스틱, 식품 및 음료 등과 같은 여러 산업에서 사용됨에 따라 질소에 대한 수요도 증가하고 있습니다. 질소는 액화천연가스를 생산하는 데에도 사용됩니다. 전 세계적으로 가스-액체 활동이 증가함에 따라 다른 극저온 유형 세그먼트는 간접적으로 매우 높은 속도로 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

최종 사용자 분석별

석유 및 가스 부문을 장악하기 위한 GTL 활동의 성장

최종 사용자 분석을 기반으로 시장은 석유 및 가스, 야금, 발전, 화학 및 석유화학, 해양 및 기타 부문으로 구분됩니다.

석유 및 가스 부문은 2026년 시장 점유율 43.41%로 시장을 주도했습니다. 극저온 액화 천연 가스와 관련된 석유 및 가스 활동용 펌프를 포함하는 석유 및 가스 부문은 석유 및 가스 부문 전반의 가스-액체 활동에서 이러한 펌프의 최대 활용으로 인해 시장의 최대 점유율을 차지합니다.

야금 산업에서는 금속 제조 과정에서 질소 및 기타 가스와 같은 극저온 가스가 대량으로 사용됩니다. 질소는 강철과 금속을 레이저 절단할 때 고압 가스로 사용되기 때문에 업계에서 가장 많이 소비되는 극저온 가스로 간주됩니다.

해양 산업은 주로 극저온 액체를 한 위치에서 다른 위치로 운송 및 저장하는 데 사용됩니다. 따라서 다양한 지역 부품의 LNG 수요 증가로 인해 해양 산업의 극저온 액체 저장 탱크 및 선박에 대한 수요가 증가하고 있습니다.

지역적 통찰력

시장은 북미, 아시아 태평양, 유럽, 라틴 아메리카, 중동 및 아프리카를 포함한 주요 지역에서 분석되었습니다.

Asia Pacific Cryogenic Pump Market Size, 2024 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 전 세계 극저온 펌프 시장 점유율을 장악하고 있습니다. 에너지 자원 고갈과 엄격한 배출 규제로 인해 가스 기반 발전소에서 이러한 펌프에 대한 수요가 증가하고 있습니다. 또한, 가스 기반 발전소를 통한 청정 발전 개발에 대한 인식 증가와 정부 정책 증가, 의료, 식품 및 음료, 철강과 같은 산업 분야의 투자 증가는 지역 성장을 촉진할 것입니다.

일본 시장은 2026년 3억 9천만 달러, 중국 시장은 2026년 6억 6천만 달러, 인도 시장은 2026년 3억 5천만 달러에 이를 것으로 예상됩니다.

북미는 또한 석유 및 가스 산업에 대한 투자 증가로 인해 세계 시장에서 상당한 점유율을 차지하고 있으며 산업 인프라 부문의 성장이 수요를 촉진할 것입니다. 또한, 이 지역에서 미국과 캐나다는 석탄 자원 고갈로 인해 LNG 기반 발전소에 대한 필요성이 촉진되어 시장 성장을 주도하기 때문에 LNG 수출을 위한 잠재적인 시장을 보유하고 있습니다. 미국 시장은 2026년까지 9억 9천만 달러에 이를 것으로 예상된다.

유럽에서는 LNG 수요를 늘리고 유럽 수입 터미널에서 화물을 재적재하는 횟수를 줄이는 청정 에너지원 개발에 대한 관심이 높아지면서 시장 수요가 증가하고 있습니다. 영국 시장은 2026년까지 2억 1천만 달러, 독일 시장은 2026년까지 3억 6천만 달러에 이를 것으로 예상됩니다.

중동 및 아프리카는 천연가스 거래 및 생산에 더 많이 참여하고 있기 때문에 석유 및 가스 사업에 빠져 있는 주요 지역입니다. 중동의 걸프 지역 국가들은 전력 소비 증가, 계절적 변동성, 급속한 산업 성장으로 인해 에너지 수요가 가장 빠르게 증가하고 있습니다. 따라서 해당 지역에 극저온 펌프를 적용하게 됩니다.

라틴 아메리카는 LNG 재기화 및 LNG 생산 공장의 건설, 개발 및 전환에 대한 투자 과제를 이행하기 위한 새로운 투자 계획과 혁신, 정부 및 기업으로 인해 LNG 수요에 대한 잠재적인 성장 기회를 보유하고 있습니다.

극저온 펌프 시장의 주요 회사 목록:

Ebara Corporation, Nikkiso Co., Ltd 및 Fives는 R&D 활동에 대한 투자와 광범위한 고객 접근을 주도할 것으로 예상되는 플레이어입니다.

시장에서 모든 부문에 대해 실행 가능한 제품을 개발한 회사는 거의 없습니다. 대부분의 장비는 필요한 기능을 갖추고 시장에 출시될 준비를 갖추기 위해 테스트를 거치고 있습니다. 단편화된 시장에서는 최고의 성과를 내는 제조업체와 보조를 맞추기 위해 수많은 새로운 기술 발전이 이루어지고 있습니다. 모든 시나리오를 고려하면 Ebara Corporation, Nikkiso Co., Ltd 및 Fives가 최고의 제조업체이며 펌프 연구 개발에 광범위하게 투자합니다. 그들은 향후 몇 년 동안 시장을 주도할 것으로 예상됩니다.

프로파일링된 주요 회사 목록:

- 주식회사 닛키소(일본)

- SHI 극저온 그룹(일본)

- 에바라 주식회사(일본)

- Weir Group PLC(스코틀랜드)

- 파이브스(프랑스)

- 술저(스위스)

- Flowserve Corporation(미국))

- INOXCVA(인도)

- 크라이오스타(프랑스)

- Phpk Technologies(미국))

- Vanzetti Engineering(이탈리아)

주요 산업 발전:

- 2023년 4월 –아트라스콥코(Atlas Copco)가 Trillium US Inc.를 인수했다고 발표했습니다.진공 펌프서비스 제공자. 또한 피스톤 및 극저온 펌프도 제조합니다.

- 2023년 1월 -아이스큐어(IceCure)는 자사의 새로운 냉동절제 시스템용 극저온 펌프로 일본 특허청으로부터 '극저온 펌프(Cryogen Pump)'라는 명칭으로 허가통지서를 받았다고 밝혔다.

- 2023년 1월 -Cryomotive와 Fives는 Fives의 극저온 왕복 펌프 기술을 기반으로 CRYOGAS 수소 생성을 위한 극저온 펌프를 개발하고 검증하기로 합의했다고 발표했습니다.

- 2022년 12월 -Vanzetti Engineering은 LNG용 수중 극저온 펌프(ARTIKA 시리즈) 출시를 발표했습니다. 이 모델에는 새로운 단일 스테이지 ARTIKA 400 펌프 프로토타입도 포함되어 있습니다.

- 2022년 1월– 극저온 솔루션 전문 기업 Cryostar는 중국 시장용 NeoVP 수직 펌프 주문을 받았다고 발표했습니다. 이 펌프는 공기 분리 장치에 설치됩니다. NeoVP 수직 펌프는 설치 및 유지 관리가 용이하도록 설계되었으며 유압 효율성도 갖추고 있어 장치의 탄소 배출량과 에너지 비용을 줄입니다.

보고서 범위

글로벌 극저온 펌프 시장 조사 보고서는 사용자에 대한 더 나은 이해를 제공하기 위해 전 세계 주요 지역을 강조합니다. 또한 시장 조사 보고서는 최신 산업 동향에 대한 통찰력을 제공하고 글로벌 수준에서 빠른 속도로 배포되는 기술을 분석합니다. 또한 일부 성장 자극 요인과 제한 사항을 강조하여 독자가 업계에 대한 심층적인 지식을 얻을 수 있도록 돕습니다.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2024년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 11.85% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

비y 유형

|

|

극저온 물질 유형별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 2025년 글로벌 시장 규모는 45억 2천만 달러에 달했습니다.

2025년 시장 가치는 16억 7천만 달러에 이르렀습니다.

시장은 예측 기간(2026~2034) 동안 상당한 성장을 보이며 11.85%의 CAGR로 성장할 것으로 예상됩니다.

원심 펌프 부문은 2025년에 부문을 지배했습니다.

Ebara Corporation, Nikkiso Co., Ltd. 및 Fives가 이 시장의 주요 참가자입니다.

2025년에는 아시아 태평양 지역이 점유율 측면에서 시장을 지배했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 220