재생 에너지 시장 규모, 점유율 및 산업 분석, 유형별(풍력, 태양열, 바이오에너지, 지열, 해양 에너지 및 수력 발전), 최종 사용자별(주거용, 상업, 산업 및 유틸리티)별, 지역 예측(2024~2032년)

재생 가능한 에너지 시장 규모와 미래의 전망

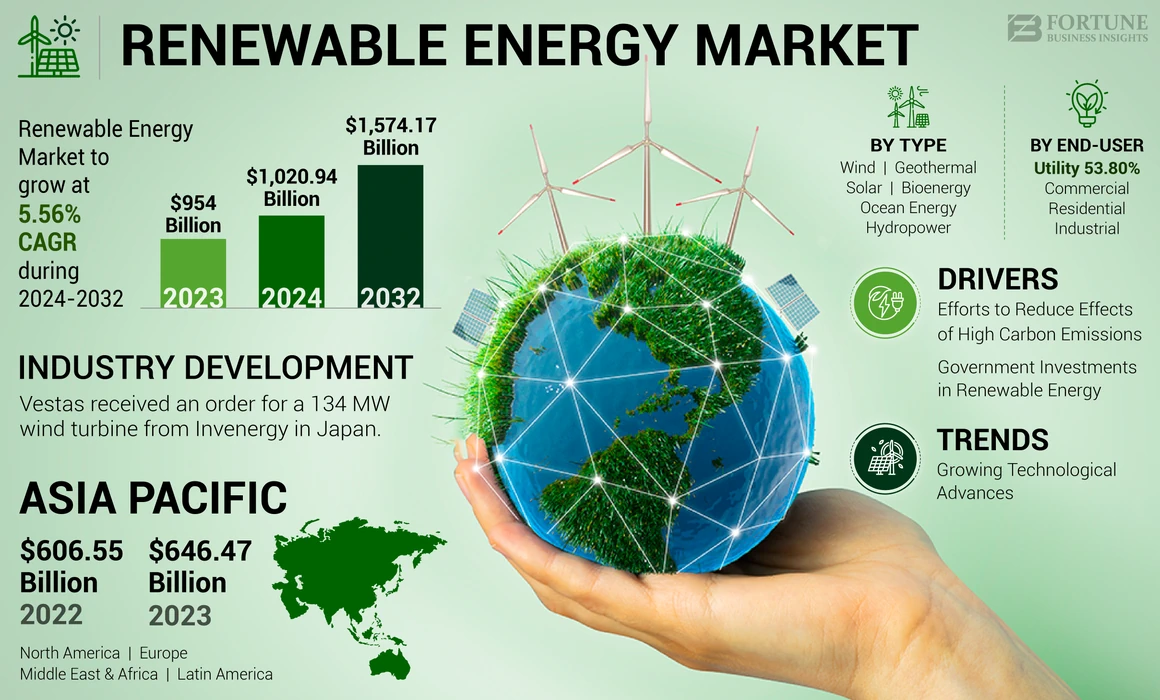

전 세계 재생 가능 에너지 시장 규모는 2024 년에 1,020 억 9 천만 달러로 평가되었습니다. 시장은 2025 년에 20787 억 달러에서 2032 년까지 미화 1,574.18 억 달러로 증가하여 예측 기간 동안 5.55%의 CAGR을 나타냅니다.

재생에너지는 유한자원이라고도 알려진 천연자원에서 나오는 에너지를 말합니다. 이러한 원인에는 태양, 바람, 비, 조수, 파도 및 열이 포함됩니다. 천연가스, 석탄, 석유와 같은 화석 연료와 마찬가지로 재생 가능한 전력원은 지속 가능하며 환경에 미치는 영향이 가장 적습니다. 기후 변화, 에너지 안보, 화석 연료 매장량 감소에 대한 우려가 커지면서 전 세계적으로 재생 에너지 사용이 가속화되었습니다. 당국, 기업, 개인은 온실가스 배출을 줄이고 에너지원을 다양화하며 지속 가능한 발전을 촉진하기 위해 새로운 에너지 기술에 투자합니다. 또한 기술 발전과 비용 절감으로 인해 재생 에너지는 기존 에너지원보다 경쟁력이 높아졌으며 이를 에너지 믹스로 빠르게 확장하고 통합했습니다. 재생에너지 시장점유율은 친환경 에너지 솔루션에 대한 필요성 증가, 우호적인 정부 정책, 기술 발전으로 인해 더욱 가속화되고 있습니다.

시장 역학

시장 동인

시장 성장을 주도하기 위해 높은 탄소 배출의 영향을 줄이기 위한 노력 증가

투자자들 사이에서 환경, 사회, 거버넌스(ESG) 기준이 높아지면서 지속 가능한 투자로의 큰 전환이 이루어졌습니다. 기업과 금융 기관은 ESG 목표에 부합하고 보다 폭넓은 지식을 갖춘 투자자 기반을 유치하기 위해 재생 에너지 프로젝트에 점점 더 집중하고 있습니다. 이러한 추세는 청정 에너지에 대한 수요를 증가시키고 해당 부문의 혁신과 경쟁을 증가시킬 것입니다.

국제 에너지기구 (International Energy Agency)에 따르면, 글로벌 에너지 관련 CO2 배출량은 2023 년에 1.1% 증가하여 4,100 만 톤 (MT) 증가 374 억 톤 (GT)으로 증가했습니다. 이는 2022 년 4 억 9 천만 톤 증가 (1.3%)와 비교됩니다. 온실 가스 배출량은 2023 년까지 증가의 65% 이상을 차지합니다.

더 많은 자본이 청정 에너지 산업에 부어지면서 규모의 경제는 비용을 낮추고 기술 발전은 시장 성장을 더욱 자극하고 저탄소 경제로의 전환을 가속화 할 것입니다. 또한 정부 정책과 인센티브는 수요를 증가시키는 데 중요한 역할을합니다. 이러한 모든 요소는 예측 기간 동안 시장 성장을 주도 할 것으로 예상됩니다.

재생 에너지에 대한 정부의 투자 증가 및 시장 확장을 촉진하기위한 유리한 정책

전세계 정부는 명령, 세금 인센티브 및 보조금을 포함하여 재생 에너지 원의 개발 및 활용을지지하기위한 법률을 집행했습니다. 2023 년 8 월 현재, 세계의 총 설치된 태양 에너지 용량은 1,624 기가 와트 (GW)였습니다. 이로 인해 2023 년에만 447GW의 새로운 PV 용량이 설치됩니다. 전 세계적으로 77.6 GW의 새로운 풍력 용량이 2022 년 그리드에 연결되어 1,906GW에 도달했으며 2021 년에 걸쳐 9% 증가했습니다.

또한 2021 년 9 월, 영국 정부는 인도의 녹색 기업 및 재생 가능 전력에 대한 공공 및 민간 투자 모두에 12 억 달러의 패키지를 할당했습니다. 인도의 녹색 인프라에 대한 민간 금융을 동원하기 위해 CFLI (Climate Finance Management Initiative) 인도를 시작했습니다. 이 투자는 인도가 450GW의 재생 가능 에너지의 2030 목표를 달성함으로써 산업이 예상 기간 동안 성장하고 시장의 CAGR (Compound Angual Growth Rate)을 늘릴 수 있도록 지원하는 것을 목표로합니다.

시장 제약

재생 에너지 공장을 설립하기위한 높은 자본 투자는 시장 성장을 방해합니다.

높은 자본 비용은 중소 소매업체의 재생 에너지 설치를 방해합니다. 낮은 에너지 요금으로 인한 장기적 절감 효과와 잉여 전력을 그리드에 판매하여 얻을 수 있는 이익은 상당하지만, 에너지 시스템을 구매하고 설치하는 데 드는 초기 비용은 높습니다. 또한 재생에너지 인프라를 설치하는 데 드는 비용에는 첨단 기술, 전문 장비 및 광범위한 현장 준비가 필요한 경우가 많습니다. 예를 들어 태양광 패널을 설치하는 데 드는 예비 비용은 패널과 인버터 자체, 설치 시스템, 인건비 등입니다. 이러한 모든 요인은 시장 성장을 방해합니다.

시장 기회

재생 가능 에너지를 스마트 그리드에 통합하면 시장에 새로운 성장 기회가 창출됩니다.

신재생에너지의 통합스마트 그리드에너지 효율을 높이고 시스템 손실을 줄입니다. 스마트 계량기, 센서 및 자동화 기술을 통해 전력 소비를 보다 정확하게 모니터링하고 제어할 수 있으므로 유틸리티는 비효율성을 식별하고 수요 측면 관리 전략을 구현할 수 있습니다. 또한 옥상 태양광 패널이나 커뮤니티 풍력 터빈과 같은 지역 차원의 분산형 재생 에너지 발전은 장거리 전력 전송의 필요성을 줄여 전송 및 배전 중 에너지 손실을 최소화합니다.

또한 스마트 그리드는 전기 자동차 (EV) 및 기타 형태의 분산 에너지 자원 (DERS)의 통합을 용이하게합니다. EVS 채택이 계속 증가함에 따라 스마트 그리드는 V2G (Vehicle-to-Grid) 기술을 지원하므로 EV 배터리가 필요에 따라 전기를 그리드로 다시 저장하고 배출 할 수 있습니다. 이러한 모든 요소는 예측 기간 동안 글로벌 시장에 새로운 성장 기회를 제공 할 것으로 예상됩니다.

2024 년 5 월, Tata Power Delhi Distribution Limited (Tata Power-DDL)는 North Delhi에 차량 투 그리드 (V2G) 기술 데모 프로젝트를 설립하기 위해 India Smart Grid Forum (ISGF)과 합병했습니다. MOU (Memorandum of Thining)에 서명하여 전기 자동차 (EV)의 도입 (EV)과 전력을 향한 중요한 단계를 표시하여 재고 및 전기 장비의 지속 가능성을 높였습니다.

시장의 과제

저렴한 에너지 저장 장치의 부족은 재생 에너지에 대한 과제입니다.

재생 가능 에너지원은 하루 중 특정 시간에 가장 많은 에너지를 생산합니다. 전력 출력이 피크 수요 시간과 일치하지 않습니다. 태양 복사와 바람은 일주일에 24시간 동안 충분한 에너지원을 제공할 수 없습니다. 태양광과 풍력은 예측할 수 없습니다. 출력도 다르고 부하도 다릅니다. 에너지 생산은 화석 연료보다 효율적입니다.

반면, 재생 에너지 원으로부터의 정기적 인 발전은 효율적인 배터리 저장 시스템이 필요합니다. 에이배터리스토리지 시스템은 나중에 사용하기 위해 과도한 에너지를 저장하는 데 도움이됩니다. 이것은 네트워크를 방해하고 정전을 유발할 수 있습니다. 기술 발전으로 배터리 수명 및 스토리지 시스템 용량이 향상되었습니다. 비용이 많이 드는 것은 광범위한 채택을 방지합니다. 태양 에너지 저장을보다 저렴하게 만들기 위해 배터리 비용을 줄여야합니다.

재생 에너지 시장 동향

시장 개발을 지원하기위한 기술 발전

재생 에너지가 기술 및 에너지 시스템에 더 중요 해짐에 따라 에너지 공급을 유지하면서 에너지 안보와 안정성을 보장하는 데 중요한 역할을합니다. 새로운 에너지 원, 특히 풍력 및 태양 광은 환경 조건에 취약하기 때문에 신뢰할 수있는 전기 공급을 제공하기 위해 최적의 생성 및 분포를 보장하는 것이 중요합니다. 재생 가능한 에너지 예측은 에너지 전환에서 빠르게 중요한 도구가되고 있습니다.

예를 들어, IBM Environmental Intelligence Suite의 IBM 재생 에너지 예측 플랫폼과 같은 솔루션은 92% 정확도로 풍력 및 태양광 예측을 제공할 수 있습니다. 더 나은 스토리지는 전자 시스템을 더욱 유연하게 만드는 데 도움이 됩니다.

태양 광, 풍력 및 수력 발전에는 에너지 저장 시스템 (ESS)이 안정적인 에너지 원을 제공하기 위해 필요합니다. 그리드 규모의 배터리 기술이 발전함에 따라 유틸리티는 가동 중지 시간이 거의 없거나 전혀 없을 때 에너지를 더 오랫동안 저장할 수 있습니다. 예를 들어, 흐름 배터리는 개발중인 저렴한 장기 하이브리드 유형의 그리드 기반 에너지 저장입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

Covid-19의 영향

코로나19가 재생에너지 시장 성장 추세에 미치는 전 세계적 영향은 산업 활동 감소와 폐쇄로 인해 상당하며, 이로 인해 풍력 에너지를 포함한 에너지 수요도 더욱 감소했습니다. 또한 대중 이동 제한, 인력 부족, 공급망 제약으로 인해 공장 설립 활동이 지연되고 많은 프로젝트가 연기되거나 지연되어 시장 몰락으로 이어졌습니다.

세분화 분석

유형별

Solar Segment는 개발 도상국 전체의 빠른 설치로 시장을 이끌고 있습니다.

유형에 따라 시장은 풍력, 태양광, 바이오 에너지, 지열, 해양 에너지 및 수력 발전으로 분류됩니다.

태양광 발전매출과 규모 면에서 모두 시장을 선도하고 있습니다. 이 부문은 2025년 시장 점유율의 57.9%를 차지할 것으로 예상됩니다. 태양광 발전량은 2022년까지 270테라와트시(26% 증가) 증가한 1,300테라와트시입니다. 신속한 비용 절감, 정부 지원 정책, 기술 발전, 다양한 애플리케이션, 청정 에너지에 대한 수요 증가, 에너지 독립성 향상, 전기 수요 증가, 대중 인식 제고, 유틸리티 규모 프로젝트의 확장이 시장을 주도합니다. 성장.

R & D, 지원 정책 및 비용 절감 덕분에 풍력 에너지는 2000 년부터 빠르게 성장했습니다. 이 세그먼트는 예측 기간 동안 7.51%의 강력한 CAGR을 보유 할 것입니다. IRNA에 따르면, 세계에서 설치된 풍력 발전 용량 인 육상 및 해양은 지난 2 년간 98 배 증가했습니다. 2018 년 7.5GW에서 733GW 로의 733GW로, 육상 풍력 용량은 2010 년 178GW에서 2020 년 699GW로 증가했지만, 풍력 성장이 육지에서 증가했지만, 낮은 기지에서 2010 년 3.1GW에서 2020 년 34.4GW로 증가했습니다. 풍력 발전은 2009 년과 2019 년 사이에 5.2% 증가하여 1412 Terawatt 시간에 도달했습니다.

수력 발전으로도 알려진 수력 발전은 지역 사회에 혜택을 제공하고 저장, 에너지 및 생계 서비스를 제공함으로써 기후 변화에 대처하는 데 중요한 역할을 합니다.

최종 사용자별

재생 에너지에 대한 수요 증가 유틸리티 부문은 부문 성장을 촉진합니다

최종 사용자에 따라 시장은 주거용, 상업용, 산업 및 유틸리티로 구분됩니다.

유틸리티 부문은 재생에너지 산업을 지배하고 있습니다. 이 부문은 2024년에 53.96%의 시장 점유율을 차지했습니다. 유틸리티 부문은 전기를 사용하여 산업용 기계, 조명, 컴퓨터, 사무 장비는 물론 냉난방 공간용 장비를 가동합니다. 산업 부문에서는 제조업이 연간 산업 에너지 소비에서 가장 큰 비중을 차지하고 광업, 건설, 농업이 그 뒤를 따릅니다. 현장 태양광 패널 설치, 산업용 설비의 대규모 풍력, 수력 발전으로 인해 산업 부문의 수요가 증가했습니다.

세계 주거 부문의 난방 적용을위한 열 에너지에 대한 수요가 엄청납니다. 빠른 도시화와 전기의 요구가 증가하면 주거 부문의 열 에너지 수요가 높아지고 있습니다. 선진국 및 개발 도상국에서 소비자 인식이 높아지는 것은 미래의 채택 출처를 지원할 것으로 예상됩니다.

상업용 태양광 PV 패널은 15~20년의 수명주기를 가지며 옥외나 외딴 지역의 산업용 건물에 전력을 공급하고 사무실 회사에서 온수를 공급하기 위해 폐기할 수 있습니다. 기업 사무실, 호텔, 병원에서 PV 모듈의 신속한 사용이 필요합니다. 산업 전반에 걸쳐 제품 수요를 촉진하고 정보 기지국 및 데이터 센터의 전력 수요를 증가시킵니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

재생에너지 시장 지역 전망

시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카의 5 가지 주요 지역에서 지리적으로 연구되었습니다.

아시아 태평양

아시아 국가의 경제 성장은 재생 가능 에너지 부문의 확장을 촉진하고 있습니다.

세계에서 가장 빠르게 성장하는 지역으로서 아시아 태평양은 경제 성장을 가속화하기 위해 에너지 자원을 늘려야합니다. 2024 년의 지역 시장 가치는 6 억 6,600 억 달러였으며 2023 년에 시장 가치는 6467 억 달러 로이 지역을 이끌었습니다. 아시아 태평양 지역의 지리적 규모, 다양성 및 다양한 규제 능력은 대규모 시장을 제공합니다. 재생 에너지는이 지역이 시장에서 주요 글로벌 지위를 달성 할 수있는 또 다른 기회이며 청정 에너지로의 전환의 리더입니다. 많은 아시아 국가에는 풍부한 지열 자원이 있습니다. 인도네시아 및 필리핀과 같은 국가는 사용합니다지열 에너지전기를 생산하기 위해서는 다른 국가에서는 지열 열을 사용하지 않는 것이 인기가 있습니다. 2017 년 말 18 개국의 총 열 에너지 용량은 22.4 GWH였습니다. 바이오 매스, 특히 연료로서 전통적인 바이오 매스는 원격 지역에서 가열하는 데 사용되지만,이 용도에 대한 데이터는 거의 없다.

Asia Pacific Renewable Energy Market Size, 2023 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

이 지역의 9개 국가는 운송용 바이오연료를 생산하며, 세계 최고의 바이오연료 생산국 중 하나인 중국, 인도, 태국, 인도네시아가 가장 큰 비중을 차지합니다. 2018년 이 지역의 총 생산량은 1,200만톤으로 전년 대비 250만톤 증가했다. 이 연료 생산량의 약 45%를 차지하고 나머지 55%는 바이오디젤 지방산 메틸 에스테르(FAME)입니다. 풍력 및 태양광 기술의 가속화로 인해 재생 가능 용량은 2018년 988.9기가와트(GW)로 증가했습니다. 수력발전이 46%로 가장 큰 비중을 차지한 반면, 태양전지와 풍력에너지의 비중은 각각 28%와 23%에 달했다. 바이오에너지는 약 3%, 지열(중국, 인도네시아, 일본, 필리핀)은 0.45%이다. 한국과 중국은 각각 255MW와 4.3MW를 보유하고 있다. 2025년에는 인도가 294억 6천만 달러, 일본이 227억 5천만 달러에 이를 것으로 예상됩니다.

중국

중국의 태양과 풍력의 빠른 확장은 시장 성장을 촉진하고 있습니다.

중국은 2023년에 연간 312GW의 재생에너지를 설치하여 재생에너지 소비 분야에서 세계 선두 국가입니다. 2023년에 중국의 태양광 발전량은 584TWh에 도달했습니다. 2022년에 중국은 전 세계를 합친 것과 거의 같은 양의 태양광 발전 용량을 설치했으며 2023년에는 신규 태양광 설치를 두 배로 늘렸습니다. 중국 시장은 2025년에 6,388억 8천만 달러에 달할 것으로 예상됩니다. 에너지에 대한 중국의 투자는 매우 강세를 유지하여 전 세계 청정 에너지 투자의 3분의 1을 차지하고 중국 전체 GDP 성장의 중요한 부분을 차지합니다. 중국은 2030년 이전에 탄소 배출을 정점으로 하고 2060년 이전에 탄소 중립을 달성하겠다는 이중 탄소 목표를 발표했으며 재생 가능 용량 추가에 있어 놀라운 진전을 보였습니다. 2023년에는 중국이태양광발전2022년에는 전 세계가 그러했듯이 풍력 발전량도 전년 대비 66% 증가했습니다. 지난 5년 동안 중국은 세계 최대 규모인 11GW의 원자력 발전을 추가했습니다.

북아메리카

시장 성장을 촉진하기위한 기술 발전

북미는 기술의 발전 과이 지역의 침투를 증가시키기위한 새로운 정책 채택으로 성장하는 시장입니다. 캐나다에서는 물, 가스 및 풍력 에너지 기술이 미래의 에너지 자급 자족에 중요한 역할을합니다. 국가 간의 에너지 거래 증가는 시스템에 미화 100 억 달러의 순 가치를 가져올 수 있습니다. 국경 간 환승을 확장하면 1,800 억 달러의 순이익을 얻을 수 있습니다. 이 금액은 총 시스템 비용 5-8 조 (생성 및 전송 시스템의 모든 자본 및 운영 비용 포함)의 총 시스템 비용의 적은 비율 (4%미만)이지만 비용을 절감 할 수있는 좋은 기회가 있습니다. 북아메리카는 2025 년에 2 위를 차지한 1,390 억 달러의 2 위를 차지할 것으로 예상되며, 예측 기간 동안 두 번째로 빠른 CAGR이 3.32% 증가한 것으로 나타났습니다.

우리를.

미국의 재생 에너지 침투를 촉진하기위한 태양 에너지의 빠른 성장

미국에서는 1,200~2,000GW의 재생 에너지를 사용하여 2050년까지 미국 전력의 70~80%를 생산하는 동시에 예상되는 저장 수요를 충족할 수 있습니다. 국가는 특히 수력 발전의 형태로 상당한 발전을 위해 재생 에너지에 의존하고 있습니다. 캐나다에서는 수력발전이 발전량의 63%를 차지하고 있으며, 일부 댐은 100년이 넘었습니다. 콜로라도강을 댐으로 막은 후버댐과 같은 유명한 수력발전 프로젝트의 본고장인 미국은 태양광 발전을 개척했으며 여전히 에너지 기술의 강국으로 남아있습니다. 태양광 산업은 이 나라에서 260,000명 이상의 직원을 고용하고 있으며, 평균보다 17배 더 빠르게 일자리를 창출하고 있습니다. 2025년 미국 시장 규모는 1,275억9천만 달러로 추정된다.

유럽

유럽의 정부 이니셔티브는 지역 성장을 돕고 있습니다.

유럽 지역은 2025년 1,300억 6천만 달러로 세 번째로 큰 시장으로 예상된다. 지난 2년간 기술의 급속한 발전과 재생에너지 사용에 따른 전용 정책과 조치에 맞춰 유럽 전역에서 재생에너지 생산과 소비가 급격히 증가했다. 그 결과, EU 에너지 시스템의 온실가스 배출량은 1990년 이후 꾸준히 감소해 왔으며, EU는 2020년 목표인 20%를 달성했습니다. EU는 2030년까지 최종 에너지 소비에서 재생 가능 에너지의 비중을 42.5%로 높이는 것을 목표로 하고 있습니다. 옥상의 태양광 패널, 전기 자동차 및 풍력 터빈이 유럽 전역에서 점차 눈에 띄고 있습니다. 그러나 화석연료는 여전히 주요 에너지원이다. 영국의 시장 가치는 2025년에 100억 3천만 달러로 예상됩니다.

반면, 2025년에는 독일은 440억 9천만 달러, 프랑스는 114억 4천만 달러를 보유할 것으로 예상됩니다.

2022년 유럽에서 재생 가능한 에너지원으로 소비된 에너지의 비율은 23%였습니다. 이는 2021년 21.9% 수준에서 증가한 것으로 태양에너지의 강력한 성장에 따른 것이다. 이 부문 역시 2022년 높은 에너지 가격에 따른 비재생에너지 소비 감소로 인해 강화됐지만, 유럽의 재생에너지는 계속해서 성장할 것으로 예상된다. 2030년까지 42.5%라는 새로운 목표를 달성하면 지난 10년 동안 재생 가능 에너지 배치가 두 배 이상 증가하고 유럽 에너지 시스템을 근본적으로 변화시킬 것입니다.

라틴 아메리카

시장 성장을 촉진하기 위한 바이오연료 성장 가속화

라틴아메리카는 경제 발전과 천연자원 측면에서 광활하고 다양합니다. 라틴아메리카 지역은 2025년 503억 5천만 달러로 네 번째로 큰 시장으로 예상된다. 이 나라는 화석연료와 귀중한 광물이 풍부하다. 브라질에서는 바이오연료가 사용되고 브라질, 베네수엘라, 멕시코, 콜롬비아, 아르헨티나, 파라과이에서는 수력발전이, 브라질, 멕시코, 칠레, 아르헨티나에서는 태양광 및 풍력 자원이 사용됩니다. 청정에너지 기술에 가장 중요한 광물인 칠레, 페루, 아르헨티나에서 구리나 리튬을 생산하거나, 대규모 석유와천연 가스베네수엘라, 브라질, 콜롬비아, 아르헨티나, 멕시코 또는 가이아나, 라틴 아메리카 및 카리브해 지역의 자원은 청정 에너지로의 전환을 촉진하고 글로벌 에너지 안보 및 기후 목표를 달성할 수 있는 기회를 가질 수 있는 좋은 위치에 있습니다.

세계 경제 포럼 (World Economic Forum)에 따르면, 브라질은 태양과 풍력 에너지를 사용하는 동안 수력 및 바이오 매스에 대한 장기 투자로 인해 재생 가능 에너지와 청정 에너지 점유율을 증가 시켰습니다. 계획 및 정책 도구에 대한 브라질의 초점은 기업이 에너지 전환 운동에 필요한 생태계를 만들도록 보장합니다. 남아메리카에서 가장 큰 나라 인 브라질은 세계에서 다섯 번째 국가 인 브라질은 수년간 재생 에너지로의 전환에 대한 약속을 보여 주었다. 현재 재생 가능한 소스에서 에너지의 거의 절반 (49%)을 사용합니다.

중동 및 아프리카

정부 이니셔티브는 지역 시장을 위한 기회를 창출하고 있습니다.

IRNA 세계에너지전환전망(WETO) 분석에 따르면, 중동 및 아프리카는 2050년까지 총 1차 에너지의 약 26%를 재생에너지에서 얻을 수 있으며, 이는 전력 부문에서 재생에너지가 차지하는 비중이 53%에 달합니다. 이를 통해 연간 1.1Gt CO2에 해당하는 온실가스 배출량을 줄일 수 있습니다. 에너지 전환 시나리오에 따라 해당 지역의 해당 분야 전문직 수는 2017년 542,000명에서 200만 명에 이를 것입니다. 이에 따라 중동의 녹색 수소 시장은 수출 및 수출 시장의 수요를 충족시키기 위해 국가 차원에서 많은 이니셔티브를 통해 미래로 보이는 것에서 현실로 이동하고 있습니다. 2025년 GCC 시장 규모는 234억 1천만 달러로 예상된다.

경쟁 환경

주요 업계 플레이어

GE Vernova는 혁신적인 에너지 솔루션을 이끌고 있습니다

글로벌 시장은 대부분 업계에서 운영되는 주요 업체와 함께 분열되어 있습니다. 전 세계적으로 GE Renewable Energy (Vernova), Tata Power Solar 및 Renewable Energy Group이 시장을 지배하고 있습니다. GE Renewable Energy (Vernova)는 American Company General Electric의 제조 및 서비스 부서였습니다. 1892 년에 설립 된 미국 다국적 대기업으로, 뉴욕 주에 설립되었으며 보스턴에 본사를두고 있습니다. GE Vernova는 필수 에너지, 재생 가능 에너지 및 운송 인프라를 제공하는 혁신적인 솔루션을 마케팅합니다. 이 회사는 또한 최대한의 무결성, 편의성 문화 및 인권에 대한 감탄으로 협력하면서 환경 및 기술 발자국의 영향을 줄입니다.

보고서에서 프로파일 링 된 주요 재생 가능 에너지 회사 중 일부는 다음과 같습니다.

- 에넬그린파워(이탈리아)

- Canadian Solar Inc. (캐나다)

- 첫 번째 Solar Inc. (미국)

- Jinko Solar Holding (중국)

- Tata Power Solar(인도)

- 엔지(프랑스)

- Vestas Wind 시스템(덴마크)

- 지멘스 가메사 재생 에너지(독일)

- GE 재생에너지(Vernova)(미국)

- 골드 윈드 (중국)

- Endision Energy (중국)

- 재생에너지그룹(미국)

- 시인 (미국)

- Drax Group (영국)

- 코산(브라질)

- ADM(미국)

- 도시바(일본)

- Centrais eletricas brasileiras (브라질)

- RusHydro (러시아)

- 스태크래프트(노르웨이)

- 안드리츠 AG (오스트리아)

- 노바 이노베이션(스코틀랜드)

- SIMEC Atlantis Energy(영국)

- 궤도해양전력(영국)

- Sustainable Marine Energy Ltd.(스코틀랜드)

- 캘핀(미국)

- Ormat Technologies, Inc. (미국)

- 쉐브론(미국)

- 미쓰비시 파워(일본)

- 후지전기(일본)

- 베올리아(프랑스)

주요 산업 발전:

- 2024년 9월,Vestas는 일본의 Invenergy에서 134MW 풍력 터빈 명령을 받았습니다. 바람 센서는 Iwate 현의 Inaniwa Wind Energy Center에 설치됩니다. 이것은 Vestas가 일본에서받은 가장 큰 주문입니다. 이 회사는 V117-4.2MW 엔진의 32 개를 공급하고 설치합니다. 덴마크 풍력 터빈 제조업체는 또한 풍력 터빈에 대한 20 년의 활성 출력 관리 5000 (AOM 5000) 서비스 계약에 서명했습니다.

- 2024년 9월,GE Vernova는 증가하는 수요를 지원하기 위해 영국 스태퍼드에 있는 기존 제조 시설을 확장한다고 발표했습니다.고전압 송전(HVDC) 시스템전 세계적으로 재생 에너지 프로젝트를 지원합니다.

- 2024년 9월Tata Power Renewable Energy Ltd의 자회사인 Tata Solar Ltd는 타밀나두주 티루넬벨리에 있는 새로운 제조 공장에서 2GW 태양광 어레이의 상업 가동을 시작했다고 밝혔습니다. 총 용량이 4.3GW에 달하는 이 발전소는 인도 최대 규모의 태양광 및 모듈 발전소입니다. 이 표시는 올해 조기 투자 시작에 따른 것입니다.

- 2024 년 1 월,GE의 해상 풍력 사업부인 Vernova는 호주 뉴사우스웨일스에서 1.4GW 규모의 육상 풍력 발전을 위해 Squadron Energy와 전략적 프레임워크 계약을 체결했습니다.

- 2021 년 5 월, GE Renewable Energy는 Dogger Bank Wind Farm (SSE Renewable과 Equinor 사이의 50:50 합작 투자)과의 공급 계약을 완료했습니다. 처음 두 단계 (DoggerBank A 및 B)는 95 13MW Haliade-X 풍력 터빈을 갖습니다.

- 투자 분석 및 기회

2023년 재생 에너지 부문의 사모 펀드와 벤처 캐피탈 거래는 거의 150억 달러에 달했는데, 이는 지난 5년 중 가장 높은 총액입니다. 사모펀드 회사들은 저비용 전력, 수입 연료 의존도 감소, 보다 안정적인 에너지 공급과 같은 경제적 이점 때문에 재생 에너지에 매력을 느낍니다. 녹색 수소, 배터리 에너지 저장 시스템, 열, 냉각 및 운송의 전기화와 같은 인접 기술에는 더 높은 현금 흐름과 자본 가치 개선의 기회가 있습니다.

GE Renewable Energy는 160 억 달러의 비즈니스로, 재생 에너지 산업에서 가장 광범위한 포트폴리오 중 하나를 결합하여 신뢰할 수 있고 저렴한 녹색 전력을 요구하는 고객에게 엔드 투 엔드 솔루션을 제공합니다. GE Renewable Energy는 400 개가 넘는 기가 와트의 깨끗하고 재생 가능한 에너지를 설치했으며 전 세계 유틸리티의 90% 이상이 그리드 솔루션을 갖추고 있습니다.

또한, GE는 인도 중심 재생 가능 에너지 그룹 인 Continuum과 파트너십을 통해 인도 시장에서 금융 서비스를 강화하고 있으며, 455.4MW의 운영 용량, 444.4 MW는 건설 중이며, 정부 지원에 의해 지원되는 444.4 MW는 건설 중이며 2030 년까지 500 GW의 재생 가능한 에너지 목표는 2021 년까지 1.2 GW의 순서가 수령 될 것입니다. 장비.

보고서 적용 범위

Global Renewable Energy Market 보고서는 시장에 대한 자세한 통찰력을 제공합니다. 주요 회사 및 재생 에너지 시추 및 생산에 대한 운영과 같은 주요 측면에 중점을 둡니다. 또한이 보고서는 시장 동향 및 기술에 대한 통찰력을 제공하고 주요 산업 개발을 강조합니다. 위의 요인들 외에도이 보고서는 최근 몇 년간 시장의 성장과 몰락에 기여한 몇 가지 요소와 과제를 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2019-2032 |

|

기준 연도 |

2023 |

|

추정 연도 |

2024년 |

|

예측기간 |

2024년부터 2032년까지 |

|

역사적 시대 |

2019-2022 |

|

성장률 |

2024년부터 2032년까지 CAGR 5.56% |

|

단위 |

가치(미화 10억 달러) 및 거래량(MW) |

|

분할 |

유형별

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2023년 시장 규모는 9,540억 달러였습니다.

시장은 예측 기간 동안 CAGR 5.56%로 증가 할 것으로 보입니다.

유틸리티 부문이 시장을 주도하고 있습니다.

아시아 태평양의 시장 규모는 2023 년에 6467 억 달러에 달했습니다.

높은 탄소 배출량의 영향을 줄이려는 노력은 시장 성장을 이끄는 주요 요인입니다.

시장의 주요 업체로는 GE Renewable Energy, Tata Power Solar, Renewable Energy Group 등이 있습니다.

2032년 세계 시장 규모는 1조 5,741억 7천만 달러에 달할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2023

- 2019-2022

- 255