Tamanho do mercado AdTech, análise de participação e indústria, por solução (plataforma de demanda, plataforma de oferta, redes de anúncios, plataformas de gerenciamento de dados, plataformas de Ad Exchange, mesas de negociação de agências), por tipo de publicidade (publicidade de pesquisa, publicidade programática, publicidade móvel, publicidade gráfica, publicidade por e-mail), por implantação (no local e nuvem), por tipo de empresa (pequenas, médias e grandes empresas), por dispositivo (móvel, web), por canal de publicidade (rádio, televisão, impressão, outdoor e digital Publicidade), por s

PRINCIPAIS INFORMAÇÕES DE MERCADO

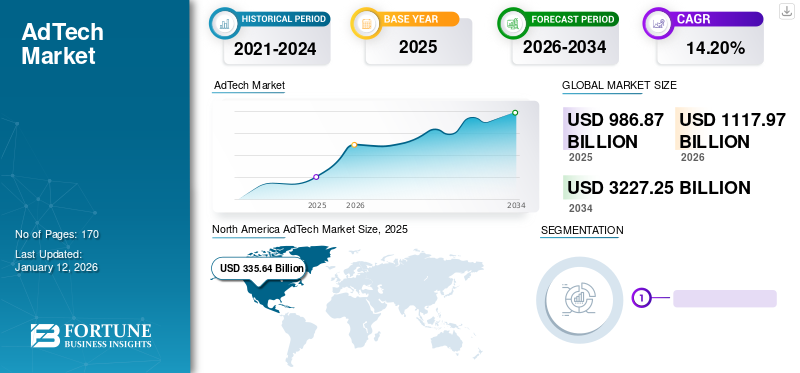

O tamanho do mercado global de AdTech foi avaliado em US$ 986,87 bilhões em 2025 e deve crescer de US$ 1.117,97 bilhões em 2026 para US$ 3.227,25 bilhões até 2034, exibindo um CAGR de 14,20% durante o período de previsão. A América do Norte dominou o mercado global de AdTech com uma participação de 34,00% em 2025.

O crescimento do mercado é impulsionado pelo aumento da adoção de AR/VR para anúncios imersivos, vasta disponibilidade de dados, insights orientados por IA, experiências de anúncios personalizadas e segmentação precisa.

AdTech, ou tecnologia de publicidade, refere-se ao software e às ferramentas que os anunciantes usam para atingir o público-alvo, entregar e medir campanhas publicitárias digitais. Além disso, as plataformas de software AdTech ajudam os editores com a precificação e venda de seu inventário de anúncios e também auxiliam marcas e agências na aquisição de espaço publicitário.

O mercado de tecnologia publicitária tem experimentado um crescimento significativo nos últimos anos, alimentado pelo uso generalizado de dispositivos digitais e da Internet. À medida que mais pessoas abraçamsmartphonese nas redes sociais, a publicidade digital tornou-se um aspecto crucial das estratégias de marketing empresarial global. A transição contínua da publicidade tradicional para a online é o principal fator que impulsiona o crescimento do mercado. A ampla disponibilidade da Internet e o número crescente de utilizadores da Internet permitiram que as empresas alcançassem um público mais vasto através de anúncios digitais.

- De acordo com especialistas do setor,Prevê-se que os gastos com publicidade no setor da publicidade digital atinjam 1,08 mil milhões de dólares em 2024, sendo o seu maior mercado a publicidade em pesquisas.

A pandemia da COVID-19 causou grandes mudanças na indústria publicitária e espera-se que muitas dessas mudanças tenham um impacto duradouro. Os sectores do retalho e das viagens foram os mais atingidos, ao mesmo tempo que se registou uma maior atenção à tecnologia, aos passatempos, aos desportos e à beleza. Além disso, houve um crescimento significativo em vídeos, jogos e conteúdo relacionado à carreira.

Houve um aumento significativo nos gastos com publicidade digital, à medida que as pessoas passavam mais tempo em casa e interagiam com a mídia digital. Espera-se que esta tendência continue mesmo após a pandemia, à medida que mais pessoas se familiarizam com o comércio eletrónico e os canais digitais. A pandemia acelerou o movimento da indústria em direcção a uma abordagem mais baseada em dados e à publicidade digital, com efeitos duradouros no futuro do sector.

IMPACTO DA IA GENERATIVA NO Mercado AdTech

Adoção de ferramentas generativas de IA para implementação escalonável de anúncios que provavelmente impulsionarão o crescimento do mercado

As empresas AdTech podem aprimorar suas ofertas desenvolvendo soluções publicitárias generativas baseadas em IA. Isto permite-lhes fornecer produtos e serviços inovadores, transformando a forma como operam.IA generativapermite a criação de conteúdo personalizado em larga escala, capacitando as empresas AdTech a personalizar anúncios com base nas preferências e comportamentos exclusivos de seu público-alvo. Pesquisas realizadas no setor indicam que até 40% dos executivos de alto escalão pretendem aumentar seus investimentos em IA generativa.

- Novembro de 2023:RTB House, uma empresa de marketing digital, lançou o ContentGPT. ContentGPT utiliza Large Language Models (LLMs) e Generative Pré-trained Transformers (GPT) para obter insights valiosos sobre as intenções e interesses específicos dos leitores de páginas da Web na Internet aberta.

Últimas tendências do mercado AdTech

Demanda generalizada por tecnologias de AR e VR para experiências publicitárias mais interativas e imersivas para impulsionar a expansão do mercado

A demanda por experiências imersivas está impulsionando o crescimento da Realidade Aumentada (AR) e da Realidade Virtual (VR). Os especialistas do setor prevêem que os gastos globais em AR e VR aumentarão mais de seis vezes, atingindo 72,8 mil milhões de dólares em 2024, contra cerca de 12 mil milhões de dólares em 2020. À medida que a concorrência se intensifica, os retalhistas estão a encontrar novas formas de envolver os clientes durante o processo de compra. A realidade aumentada oferece aos varejistas a oportunidade de oferecer uma experiência única ao cliente, levando a maiores vendas e maior satisfação do cliente.

Realidade virtual (RV)experiências, anúncios interativos e anúncios de realidade aumentada (AR) não estão mais limitados aos banners tradicionais. Os avanços no Display and Video 360 e nos modelos de anúncios em vídeo com temas sazonais estão melhorando o envolvimento do usuário e fornecendo aos anunciantes ferramentas poderosas para gerenciar campanhas. Espera-se que essas tendências gerem uma demanda crescente por tecnologia publicitária nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Drivers de crescimento do mercado AdTech

O aumento da disponibilidade e acessibilidade de grandes quantidades de dados está impulsionando o crescimento do mercado

As plataformas AdTech usam dados de diferentes fontes, incluindo comportamento de navegação, histórico de compras e dados demográficos do público, para construir perfis detalhados de consumidores e permitir uma segmentação precisa. Essa abordagem baseada em dados ajuda os anunciantes a entregar anúncios personalizados e relevantes, levando a melhores taxas de engajamento e conversão.

Além disso, empresas e websites estão coletando quantidades cada vez maiores de dados sobre clientes. Com a ajuda de plataformas de big data, algoritmos e técnicas de marketing, está se tornando mais fácil descobrir tendências e informações do consumidor. Isso ajuda na melhor identificação de prospects e leads. As empresas AdTech estão usandoanálise de dados, insights baseados em IA e padrões de comportamento do consumidor para criar experiências de anúncios personalizadas que correspondam às preferências individuais.

FATORES DE RESTRIÇÃO

Regulamentações rigorosas de privacidade e preocupações de segurança que provavelmente prejudicarão o crescimento do mercado

As regulamentações de privacidade e as preocupações de segurança estão dificultando o crescimento do mercado adtech. Regulamentações, como GDPR e CCPA, exigem limitações rigorosas de coleta e uso de dados, incluindo consentimento explícito do usuário e dados disponíveis restritos para publicidade direcionada. Ao mesmo tempo, as vulnerabilidades de segurança representam riscos significativos, exigindo maiores esforços e custos para proteger informações confidenciais dos utilizadores.

Violações de dados de alto perfil reduzem a confiança do usuário e prejudicam a reputação da marca, tornando o ambiente AdTech mais complexo. Os anunciantes e fornecedores de AdTech precisam encontrar um equilíbrio entre seguir as regulamentações, garantir a segurança dos dados e manter estratégias de publicidade eficazes para apoiar o crescimento do setor a longo prazo. As regulamentações de privacidade e as preocupações de segurança estão a inibir a expansão da quota de mercado, impondo requisitos de conformidade rigorosos, limitando o acesso aos dados dos utilizadores e exigindo medidas de segurança reforçadas.

Segmentação de mercado AdTech

Por análise de solução

Avanços em anúncios específicos para públicos impulsionaram a demanda por plataformas de demanda

Com base na solução, o mercado é segmentado em plataforma do lado da demanda (DSP), plataforma do lado da oferta (SSP), redes de anúncios, plataformas de gerenciamento de dados (DMPs), plataformas de troca de anúncios, mesas de negociação de agências, entre outros.

Em 2026, o segmento de plataforma de demanda (DSP) detinha o maior mercadocom participação de 22,43%. Os DSPs simplificam o processo de compra de inventário publicitário, tornando-o mais eficiente e eficaz. Eles também oferecem recursos avançados de segmentação, o que os torna uma opção atraente para anunciantes que buscam atingir públicos específicos e melhorar o desempenho da campanha.

Projeta-se que o segmento de plataformas de troca de anúncios experimente o maior CAGR durante o período de previsão, impulsionado pela crescente demanda por publicidade programática automatizada e baseada em dados, o que impulsionou seu crescimento e popularidade.

- Em abril de 2024, a TeqBlaze, empresa que desenvolve soluções de tecnologia publicitária, anunciou o lançamento da versão 2.5 de sua plataforma SSP + Ad Exchange. A versão SSP+ADX 2.5 inclui quatro atualizações significativas. Isto demonstra o compromisso da TeqBlaze em melhorar a experiência programática para os clientes e aprimorar o cenário da publicidade digital através do desenvolvimento de novos recursos de otimização dentro dos padrões e soluções existentes do setor.

Por análise de tipo de publicidade

O aumento do uso de aplicativos móveis obrigou os anunciantes a mudar para a publicidade móvel

Por tipo de publicidade, o mercado foi classificado em publicidade de busca, publicidade programática, publicidade móvel, publicidade gráfica, publicidade por e-mail, entre outros.

Espera-se que o segmento de publicidade móvel experimente a maior taxa de crescimento durante o período de previsão. Nos últimos anos, tem havido uma tendência geral de as pessoas gastarem cada vez mais tempo em aplicativos móveis, em vez de usar um navegador da web para visitar sites.

- De acordo com fontes da indústria,Prevê-se que os gastos com publicidade móvel nos EUA ultrapassem os 200 mil milhões de dólares em 2024, representando mais de metade (51,2%) dos gastos totais com meios de comunicação nos EUA e quase dois terços (66,0%) dos dólares investidos em publicidade digital.

Em 2026, o segmento de publicidade programática alcançou o maior mercadocom uma participação de 26,89%. A publicidade programática utiliza algoritmos para simplificar a compra e venda de posicionamentos de anúncios, eliminando negociações manuais. Isso oferece vantagens para anunciantes e editores. À medida que os profissionais de marketing priorizam a segmentação baseada em dados e o gerenciamento de campanhas, as plataformas programáticas oferecem uma solução poderosa, tornando-as uma força dominante no mercado em rápida evolução.

Por análise de implantação

Aumento da colaboração baseada na nuvem para ajudar na expansão do segmento

Por implantação, o mercado foi classificado em local e nuvem.

O segmento de nuvem dominou a participação de mercadocom uma participação de 58,99% em 2026.e espera-se que testemunhe a maior taxa de crescimento durante o período de previsão. O crescimento é atribuído à crescente importância das tecnologias e serviços baseados em nuvem nas empresas em todo o mundo. Fornecedores terceirizados de tecnologia de publicidade estão se transformando em provedores de serviços que desenvolvem suas soluções usando infraestrutura em nuvem. Isso normalmente envolve plataformas, como Google Cloud Platform (GCP), Amazon Web Services (AWS), Microsoft Azure e Snowflake. Essa tendência levou à adoção generalizada de soluções AdTech em nuvem entre os principais anunciantes e compradores de anúncios.

O segmento local teve uma participação de mercado decente em 2024. No local concede maior controle e segurança sobre dados e processos, o que é crucial para setores com requisitos de conformidade rígidos, como a publicidade. Envolve a configuração de servidores, bancos de dados e software no local, permitindo veiculação, segmentação e análises de anúncios em tempo real, sem dependência de redes externas.

Por análise de tipo empresarial

Altos Investimentos em Publicidade de Grandes Empresas para Impulsionar o Crescimento do Segmento

Com base no tipo de empresa, o mercado é bifurcado em pequenas e médias empresas (PMEs) e grandes empresas.

Em 2026, o segmento de grandes empresas tinha o maior mercadocom participação de 53,57% em 2026. As grandes empresas normalmente alocam uma quantidade significativa de recursos para publicidade. Eles utilizam vários formatos e canais de anúncios para atingir seu público de forma eficaz. Além disso, essas empresas aproveitam tecnologias avançadas, como DSPs, DMPs, IA e ML, para obter insights, prever o comportamento do usuário e aumentar a eficácia de suas campanhas publicitárias.

Espera-se que o segmento de PMEs experimente o maior CAGR durante o período de previsão. Pequenos varejistas online, startups e empresas locais são normalmente classificados como PMEs. Essas empresas geralmente têm recursos e orçamentos limitados e se concentram em soluções de publicidade direcionada e econômicas.

Por análise de dispositivo

Dispositivos móveis testemunharão alta demanda por soluções

Com base no dispositivo, o mercado é bifurcado em mobile e web.

Espera-se que o segmento móvel experimente o maior CAGR durante o período de previsão. As estratégias modernas de marketing que podem capacitar as empresas e impulsioná-las para a quarta revolução industrial incluem o marketing móvel e a publicidade digital. A ascensão depublicidade móvellevou ao desenvolvimento de novas tecnologias que permitem às empresas atingir clientes com base em sua localização geográfica. Isso está impulsionando o crescimento do segmento.

Em 2024, o segmento web detinha a maior participação de mercado. A plataforma web inclui navegadores, sites e aplicativos baseados na web que fornecem anúncios online aos consumidores. As empresas podem utilizar ferramentas de rastreamento e análise baseadas na web para entender seus públicos-alvo e otimizar campanhas publicitárias.

Por análise de canal de publicidade

A publicidade televisiva dominou o mercado devido ao aumento das conexões de Smart TV

Com base no canal de publicidade, o mercado global é categorizado em publicidade no rádio, publicidade na televisão, publicidade impressa, publicidade externa e publicidade digital.

O segmento de publicidade televisiva foi responsável pela maior participação de mercado em 2024. O aumento no uso da televisão conectada (CTV) globalmente pode ser atribuído a vários fatores, como preços mais acessíveis paraTVs inteligentes, a ampla disponibilidade da Internet e outros fatores importantes. Por exemplo, o recente relatório FICCI-EY (Federação das Câmaras de Comércio e Indústria Indianas) revelou que as ligações de smart TV à Internet aumentaram para 19-20 milhões por semana em 2023, contra cerca de 10 milhões em 2022.

Além disso, prevê-se que a publicidade digital provavelmente experimentará a maior taxa de crescimento nos próximos anos. O setor da publicidade digital testemunhou um crescimento notável ao longo dos últimos anos, com as redes sociais, os vídeos online e a pesquisa paga a emergirem como as forças motrizes por detrás dos gastos com meios digitais.

Por análise da indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Crescente importância da AdTech no setor de varejo e comércio eletrônico para aumentar o crescimento do segmento

Com base na indústria, o mercado é segmentado em mídia e entretenimento, TI etelecomunicações, varejo e comércio eletrônico, BFSI, educação, saúde, viagens e hospitalidade, alimentos e bebidas e outros.

O setor de varejo e comércio eletrônico provavelmente crescerá com o maior CAGR durante o período de previsão. Empresas que atuam no segmento de varejo e comércio eletrônico utilizam AdTech para divulgar seus produtos e serviços, construir reconhecimento de marca e, assim, impulsionar vendas.

- De acordo com especialistas do setor, 92% dos anunciantes europeus já colaboram com os retalhistas e, em 2026, os gastos de retalho com meios de comunicação poderão atingir os 100 mil milhões de dólares nos EUA.

O setor de mídia e entretenimento detinha a maior participação de mercado em 2023. AdTech na indústria de mídia e entretenimento auxilia as empresas na promoção de conteúdo, na construção do reconhecimento da marca e no aumento da audiência e do envolvimento. A publicidade em vídeo nesta indústria tem como alvo os consumidores que assistem ou transmitem ativamente conteúdo de vídeo, levando a uma demanda crescente por AdTech no setor.

Insights regionais do mercado AdTech

O escopo do mercado global é classificado na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

North America AdTech Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte detinha a maior participação de mercadocom uma receita de US$ 16,13 bilhões. O mercado regional está experimentando um crescimento significativo devido ao uso generalizado da publicidade digital. As empresas estão aproveitando os dados para compreender melhor seus públicos-alvo e tornar seus gastos com publicidade mais eficazes. Isto levou a um aumento na utilização de DMPs e plataformas de análise de marketing, permitindo às empresas recolher, analisar e utilizar dados para desenvolver estratégias publicitárias. O mercado dos EUA deverá atingir US$ 267,84 bilhões até 2026.

- Em outubro de 2023, a Meta apresentou recentemente seus recursos iniciais de IA generativa para anunciantes. Esses recursos permitem que os anunciantes utilizem IA para produzir planos de fundo, ampliar imagens e gerar inúmeras variantes de texto de anúncio a partir de sua cópia original. O primeiro dos três novos recursos permite que os anunciantes personalizem seus ativos criativos criando vários planos de fundo para alterar a aparência das imagens de seus produtos.

Espera-se que a Ásia-Pacífico experimente o maior CAGR do mercado durante o período de previsão. Nos últimos anos, o crescimento económico da China e a crescente população conhecedora de tecnologia levaram a um aumento da utilização da Internet e de dispositivos móveis. A expansão das mídias sociais resultou no rápido crescimento da indústria de tecnologia publicitária no país. A China abriga grandes empresas de tecnologia, incluindo Baidu, Tencent e Alibaba. A preferência por plataformas baseadas em vídeo também impulsionou a demanda por diferentes formatos de publicidade na região. O mercado do Japão deverá atingir 47,48 mil milhões de dólares até 2026, o mercado da China deverá atingir 54,4 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 33,15 mil milhões de dólares até 2026.

O mercado AdTech na Europa está a crescer devido ao uso crescente de publicidade programática, que automatiza a compra e colocação de anúncios através de segmentação baseada em dados. O setor digital out-of-home (DOOH) também está a criar novas oportunidades de publicidade à medida que os displays digitais se tornam mais comuns em espaços públicos. Além disso, a crescente popularidade da TV conectada (CTV) e do uso da Internet móvel está impulsionando o alcance da publicidade em vídeo, tornando-a um formato poderoso e envolvente. O mercado do Reino Unido deverá atingir 61,42 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 67,79 mil milhões de dólares até 2026.

- De acordo com especialistas do setor,a oportunidade de publicidade digital na Europa é significativa. Prevê-se que represente 71,6%, ou 141,7 mil milhões de dólares, do gasto total com publicidade da Europa Ocidental em 2027. Espera-se que o gasto total com publicidade cresça a uma taxa composta de crescimento anual (CAGR) de cinco anos de 4%, para atingir 198,1 mil milhões de dólares até 2027.

O Médio Oriente e África estão a registar um crescimento contínuo na utilização de AdTech. A região tem uma população jovem e conhecedora de tecnologia, e a ascensão da banca digital e do comércio eletrónico criou uma procura por um atendimento ao cliente rápido e eficiente.

Além disso, países da América do Sul, como o Brasil, a Argentina e o Chile, estão a desenvolver novos regulamentos sobre IA e a organizar planos para melhorar a utilização de tecnologia avançada na região.

PRINCIPAIS ATORES DA INDÚSTRIA AdTech

Colaborações estratégicas e lançamentos de novos produtos por atores-chave para impulsionar o crescimento do mercado

O mercado global é fragmentado, com a presença de diversas pequenas e médias empresas (PMEs) e grandes empresas, como Adobe, Google LLC, AWS, Meta Platform Inc. e Quantcast. Os participantes do mercado estão adotando estratégias, como parcerias e aquisições, para aprimorar suas ofertas de produtos e obter vantagem competitiva sustentável.

- Em julho de 2023,Omnicom e Google formaram uma parceria para incorporar os modelos generativos de IA deste último na plataforma Adtech da Omnicom. Esta integração visa aprimorar as capacidades da plataforma Adtech da Omnicom e oferecer oportunidades de publicidade impactantes e personalizadas.

Lista das principais empresas AdTech:

- Google LLC (EUA)

- Meta Platforms Inc. (EUA)

- Amazon Web Services, Inc. (EUA)

- Criteo S.A.(França)

- Grupo Alibaba Holding Limited (China)

- Corporação Microsoft (EUA)

- Adobe Inc.(NÓS.)

- Quantcast (EUA)

- Zeta Global Holdings Corp. (EUA)

- Formulário(Dinamarca)

DESENVOLVIMENTOS DA INDÚSTRIA AdTech

- Julho de 2024 –Criteo, empresa de mídia comercial, anunciou uma parceria estratégica com a Microsoft Advertising. Esta colaboração permitirá à Criteo aceder à extensa procura da Microsoft Advertising e alcançar a sua rede global de 225 retalhistas. Espera-se que a parceria gere novas receitas para os parceiros da rede de mídia de varejo da Criteo e expanda o relacionamento de longa data da empresa.

- Outubro de 2023 –A Hivestack, uma empresa programática de tecnologia de publicidade DOOH, colaborou com o Grupo Expansión, proprietário de mídia omnicanal com sede na América Latina que conecta públicos com marcas em diversas plataformas, incluindo eventos, revistas, podcasts, OOH, DOOH e exibição online.

- Julho de 2023 –A Criteo S.A. anunciou sua parceria com a Integral Ad Science (IAS), uma plataforma global de medição de mídia. Esta colaboração visa desenvolver um produto para medir e otimizar a mídia de varejo.

- Maio de 2023 –A Dentsu África lançou uma nova solução Adtech chamada NightVision para mitigar o impacto dos cortes de energia na indústria da publicidade. A agência apresentou o NightVision como uma solução projetada especificamente para utilizar programações de redução de carga e ativar exposições de mídia em tempo real.

- Agosto de 2022 –ArabyAds, uma empresa sediada nos Emirados Árabes Unidos especializada em Adtech, garantiu 30 milhões de dólares numa ronda de financiamento pré-Série B da Africinvest. ArabyAds utilizará o novo financiamento para expandir seu alcance, impulsionar avanços tecnológicos e facilitar a aquisição de talentos, a fim de apoiar seu crescimento.

COBERTURA DO RELATÓRIO

O relatório de pesquisa inclui regiões proeminentes em todo o mundo para obter um melhor conhecimento do setor. Além disso, fornece insights sobre as tendências mais recentes do setor e uma análise das tecnologias que estão sendo adotadas rapidamente em escala global. Também enfatiza os impulsionadores e restrições do mercado, permitindo ao leitor obter um conhecimento profundo do setor.

An Infographic Representation of AdTech Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026–2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 14,20% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por solução

Por tipo de publicidade

Por implantação

Por tipo de empresa

Por dispositivo

Por canal de publicidade

Por indústria

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em US$ 986,87 bilhões em 2025.

A Fortune Business Insights afirma que o mercado deverá atingir US$ 3.227,25 bilhões até 2034.

Um CAGR de 14,20% será observado no mercado durante o período de previsão.

Por tipo de publicidade, a publicidade programática dominou a participação de mercado em 2026.

A crescente disponibilidade e acessibilidade de grandes quantidades de dados estão impulsionando o crescimento do mercado.

Google LLC, Meta Platform Inc., Amazon Web Services, Inc., Alibaba Group Holding Limited e Quantcast são os principais players do mercado.

Espera-se que a Ásia-Pacífico registre o maior CAGR durante o período de previsão.

Por setor, o setor de varejo e comércio eletrônico provavelmente registrará o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 170

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco