Tamanho do mercado de software automotivo, análise de participação e indústria, por tipo (software de aplicação, middleware e sistema operacional), por aplicação (ADAS e segurança, infoentretenimento e cluster de instrumentos, gerenciamento de motores e trem de força e outros), por tipo de veículo (carros de passageiros e veículos comerciais) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

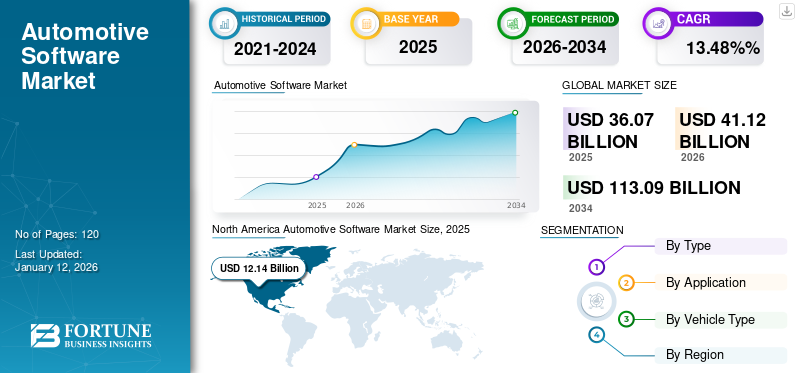

O tamanho do mercado global de software automotivo foi avaliado em US$ 36,07 bilhões em 2025 e deve crescer de USD41.12bilhões em 2026 para dólares americanos113.09bilhão até 2034, exibindo um CAGR de13,48% durante o período de previsão. A América do Norte dominou o mercado de software automotivo com uma participação de mercado de 33,65%em 2025.

O mercado está sendo impulsionado pela maior integração de software em sistemas automotivos, avanços tecnológicos e crescente demanda por dispositivos conectados, autônomos e veículos elétricos. Além disso, há uma procura crescente por veículos equipados com funcionalidades de conectividade que permitam a comunicação em tempo real e a troca de dados entre veículos, infraestruturas e serviços em nuvem. Espera-se que esses fatores impulsionem o mercado de software automotivo durante o período de previsão.

Além disso, a proliferação de serviços de mobilidade partilhada e de plataformas de gestão de frotas está a impulsionar a procura de soluções avançadas de software automóvel. À medida que os modelos de carona e compartilhamento de carros se expandem, os operadores de frotas exigirão rastreamento inteligente de veículos, manutenção preditiva e análise do comportamento do motorista, impulsionando o cenário de software nos ecossistemas automotivos.

VISÃO GERAL DO MERCADO GLOBAL DE SOFTWARE AUTOMOTIVO

Tamanho do mercado:

- Valor 2025: US$ 36,07 bilhões

- Valor 2026: USD41.12bilhão

- Valor previsto para 2034: USD113.09bilhão, com um CAGR de13,48%de 2026–2034

Quota de mercado:

- Líder Regional:A América do Norte realizou um33,65% de participação de mercado em 2025, impulsionada pela alta adoção de veículos conectados e autônomos apoiados por grandes players como Tesla, General Motors e Waymo.

- Região de crescimento mais rápido:A Ásia-Pacífico é a região que mais cresce, impulsionada pela rápida eletrificação, pela expansão da infraestrutura de veículos elétricos e por fortes iniciativas governamentais na China, no Japão e na Coreia do Sul.

- Líder do usuário final:O segmento de automóveis de passageiros liderou o mercado em 2024, impulsionado pela maior integração da IoT e da tecnologia Vehicle-to-Everything (V2X), melhorando a segurança, a conectividade e a experiência do usuário.

Tendências da indústria:

- Mudança para veículos definidos por software (SDVs):Transição para veículos centrados em software e habilitados para OTA.

- Integração de IA Generativa:Acelerando o projeto e a eficiência da manutenção preditiva.

- Veículos conectados e autônomos:Aprimorando a segurança, a mobilidade e a inteligência no carro.

Fatores determinantes:

- Aumento da adoção de veículos conectados:Impulsionando a integração de dados em tempo real.

- Avanço em IA e aprendizado de máquina:Alimentando sistemas autônomos e inteligentes.

- Expansão de veículos elétricos:Condução de bateria e otimização de energia.

- Crescimento da demanda de gerenciamento de frota:Melhorar as operações preditivas e telemáticas.

- Apoio governamental e regulatório:Promover a segurança e a conformidade com as emissões.

Software automotivo refere-se a uma ampla gama de soluções de software usadas no projeto, fabricação, operação e manutenção de veículos. Essas soluções são adaptadas para aplicações automotivas, como sistemas embarcados, sistemas de gerenciamento de veículos, infoentretenimento, sistemas de segurança e proteção, telemática, direção autônoma e muito mais. Essas soluções podem ajudar montadoras, fornecedores e prestadores de serviços a melhorar o desempenho, a segurança, a experiência do usuário e a eficiência geral dos veículos.

A pandemia COVID-19 teve um impacto negativo em diversas indústrias em todo o mundo. A pandemia causou perturbações significativas nas cadeias de abastecimento globais, o que afetou a disponibilidade dos componentes de hardware necessários para os sistemas de software automóvel. Essas interrupções causaram atrasos nos ciclos de produção e desenvolvimento. No entanto, a pandemia acelerou a transição da indústria automóvel para a digitalização, com foco na melhoria das vendas online, no diagnóstico remoto e nas atualizações de software Over-the-Air (OTA).

O escopo de trabalho inclui soluções fornecidas por empresas como BlackBerry Limited, KPIT Technologies Ltd, MONTAVISTA SOFTWARE, LLC., Microsoft, Intellias, HARMAN International e outras.

O impacto da IA generativa

Espera-se que o aumento da demanda por automação de processos e controle de qualidade impulsione o crescimento do mercado.

IA generativaa tecnologia cria novos conteúdos e soluções a partir de padrões e dados previamente aprendidos. Este software tem um impacto significativo em uma variedade de indústrias, incluindo o setor automotivo. A IA generativa pode gerar e avaliar rapidamente diversas opções de design para componentes de veículos, resultando em processos de iteração e refinamento mais rápidos. Os algoritmos de IA podem otimizar projetos em termos de aerodinâmica, redução de peso e uso de materiais, resultando em maior eficiência e desempenho do veículo.

A IA generativa também pode otimizar os processos de fabricação, identificando as formas mais eficientes de montar componentes e, ao mesmo tempo, reduzir o desperdício. Os sistemas de visão alimentados por inteligência artificial podem detectar defeitos e anomalias em tempo real, resultando em padrões de qualidade de produção mais elevados. Além disso, a IA generativa pode melhorar a precisão e a robustez de drivers avançados.

Por exemplo,

- Em maio de 2024, a KPIT Technologies firmou parcerias com vários fabricantes de automóveis dos EUA. Através desta parceria, a empresa pretendia lançar a sua tecnologia proprietária de IA generativa incorporada nos automóveis.

A IA generativa está sendo cada vez mais usada para melhorar as experiências na cabine, adaptando o infoentretenimento, os assistentes de voz e os sistemas de controle climático às preferências do usuário. Os modelos de aprendizagem comportamental alimentados por IA permitem que os sistemas dos veículos se adaptem dinamicamente aos hábitos do condutor, garantindo conforto e segurança. Essa mudança permite que os OEMs forneçam experiências de usuário diferenciadas e intuitivas.

Tendências do mercado de software automotivo

A mudança para Veículos Definidos por Software (SDV) está impulsionando o crescimento do mercado.

Os veículos são cada vez mais definidos pelas suas capacidades de software, e não pelo seu hardware. Essa mudança permite atualizações e aprimoramentos contínuos por meio de atualizações de software Over-the-Air (OTA). As montadoras estão adotando arquiteturas de software modulares para facilitar a atualização e integração de novos recursos. À medida que os veículos se tornam mais conectados, é fundamental implementar soluções robustas segurança cibernéticamedidas para prevenir hackers e violações de dados.

Os órgãos reguladores na Europa, América do Norte e Ásia exigem software de veículos para relatórios de conformidade, monitoramento de emissões e diagnósticos em tempo real. Estas mudanças nos requisitos regulamentares estão a levar os fabricantes de automóveis e os fornecedores de nível 1 a investirem fortemente em plataformas de software de próxima geração que possam garantir a conformidade e proporcionar transparência nos relatórios.

Outra tendência crescente é o uso de estruturas de software de código aberto como AUTOSAR Adaptive e ROS2, que permitem desenvolvimento e padronização mais rápidos em plataformas de software automotivo. Essas estruturas estão ganhando força entre OEMs e startups devido à sua modularidade, escalabilidade e vantagens reduzidas no tempo de lançamento no mercado.

Além disso, os intervenientes no mercado estão cada vez mais concentrados na integração de soluções sustentáveis e ecológicas em veículos autónomos. Isto inclui o desenvolvimento de software que otimiza o desempenho do veículo para reduzir emissões e melhorar a eficiência de combustível. Recursos como modos de direção ecológica ajudam os motoristas a reduzir o impacto ambiental. À medida que a indústria continua a inovar, o software desempenhará um papel cada vez mais crítico na definição das capacidades do veículo e na melhoria da experiência geral de condução. Espera-se que esses avanços alimentem o crescimento do mercado durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de software automotivo

O aumento dos avanços tecnológicos nos veículos impulsiona o crescimento do mercado.

A incorporação da Inteligência Artificial (IA) eAprendizado de máquina (ML)em software automotivo permite recursos avançados, como direção autônoma, manutenção preditiva e experiências de usuário personalizadas. O software avançado desempenha um papel significativo no desenvolvimento de recursos ADAS sofisticados, como assistência para manutenção de faixa, controle de cruzeiro adaptativo e frenagem automática de emergência.

A crescente integração da computação em nuvem e de ponta nas arquiteturas automotivas aumenta a velocidade de processamento, a segurança dos dados e a escalabilidade do sistema. As plataformas em nuvem permitem o gerenciamento centralizado de atualizações de software, análises e diagnósticos remotos, enquanto a computação de ponta acelera os tempos de resposta para recursos ADAS críticos, resultando em uma infraestrutura híbrida perfeita que suporta inteligência veicular em tempo real.

Além disso, a proliferação de dispositivos IoT nos veículos permite a troca de dados e a conectividade em tempo real, o que melhora funções como navegação em tempo real, diagnóstico de veículos e capacidades de controlo remoto. Além disso, a crescente procura de sistemas telemáticos para gestão de frotas, seguros baseados na utilização e monitorização de veículos está a impulsionar a necessidade de soluções sólidas de software automóvel. Esses fatores moldarão o futuro do mercado, resultando em crescimento e desenvolvimento contínuos.

Por exemplo,

- De acordo com um relatório de inquérito da indústria, prevê-se que 12% dos veículos em circulação a nível mundial em 2030 serão totalmente autónomos.

FATORES DE RESTRIÇÃO

As preocupações com a privacidade e a segurança dos dados podem impedir o crescimento do mercado.

O software automotivo opera frequentemente em ambientes críticos para a segurança, onde as falhas podem ter consequências graves. Garantir alta confiabilidade e operação à prova de falhas é fundamental, necessitando de testes e validação extensivos. Mesmo pequenas falhas de segurança podem resultar em grandes problemas de segurança ou recalls, reduzindo a confiança do consumidor e aumentando os custos das montadoras.

A falta de padronização global para plataformas de software automotivo em OEMs e regiões complica o desenvolvimento, leva a problemas de interoperabilidade e aumenta os custos de certificação. Este ecossistema fragmentado complica a escalabilidade e a conformidade uniforme, especialmente porque os veículos operam com mais frequência em ambientes transfronteiriços com diversos cenários regulatórios.

Além disso, este software recolhe e processa frequentemente grandes quantidades de dados pessoais, levantando questões sobre a privacidade e segurança dos dados. Garantir a conformidade com as leis de privacidade de dados, como o Regulamento Geral de Proteção de Dados (GDPR) e a Autoridade Central de Proteção ao Consumidor (CCPA), é fundamental. Manter a confiança do consumidor através do gerenciamento seguro e da divulgação transparente do uso de dados é um desafio constante neste setor. Espera-se que esses fatores desacelerem o crescimento do mercado.

Análise de segmentação de mercado de software automotivo

Análise por tipo

Segmento de software aplicativo liderado devido a Demanda crescente por capacidades de direção autônoma

Com base no tipo, o mercado é classificado em software aplicativo, middleware e sistema operacional.

O software aplicativo foi responsável pela maior participação de mercado de50,97%em 2026, pois é essencial ao desenvolvimento e operação de sistemas de condução autónoma, que permitem aos veículos navegar e tomar decisões sem intervenção humana. A combinação de dados de vários sensores (LIDAR, câmeras e RADAR) usando aplicativos de software melhora a precisão e a confiabilidade dos sistemas autônomos.

Espera-se que o sistema operacional cresça no CAGR mais rápido durante o período de previsão, à medida que o sistema operacional automotivo aloca com eficiência os recursos do sistema (CPU, memória e E/S) para vários aplicativos, garantindo desempenho máximo. Os sistemas operacionais agendam tarefas priorizando funções críticas, como segurança e processamento em tempo real, em detrimento de tarefas não críticas. Espera-se que esses fatores acelerem o crescimento do mercado nos próximos anos.

O middleware está ganhando popularidade porque atua como um elo de comunicação entre o sistema operacional e as camadas de aplicação, garantindo fluxo de dados suave, modularidade do sistema e interoperabilidade entre várias unidades de controle eletrônico (ECUs). À medida que as arquiteturas dos veículos se tornam mais complexas, os fabricantes de automóveis recorrem cada vez mais ao middleware para uma integração mais rápida e um desenvolvimento ágil de software.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

O segmento ADAS e segurança dominou o mercado devido a Aumentando o foco em segurança aprimorada

Com base na aplicação, o mercado é dividido emADASe segurança, infoentretenimento e painel de instrumentos, gerenciamento de motor e trem de força e outros (telemática e conectividade).

ADAS e segurança tiveram a maior participação de mercado de34,50%em 2026, à medida que o software automotivo capacita recursos críticos do ADAS, como assistência para manutenção de faixa, controle de cruzeiro adaptativo, frenagem automática de emergência e detecção de ponto cego, que melhoram significativamente a segurança do veículo.

Além disso, este software permite o processamento de dados e a tomada de decisões em tempo real para evitar colisões, protegendo assim passageiros e peões. À medida que a tecnologia avança, espera-se que a importância e o impacto do software de aplicação na indústria automóvel aumentem, resultando em mais inovação e melhorias no desempenho dos veículos e na satisfação dos utilizadores.

Espera-se que o infoentretenimento e os clusters de instrumentos cresçam no CAGR mais rápido durante o período de previsão, uma vez que se tornaram uma característica importante nos automóveis. Os medidores e mostradores analógicos deram lugar aos conjuntos de instrumentos digitais à medida que a tecnologia avançava. Ele exibe informações importantes do veículo, como velocidade, status do motor e nível de combustível. Além disso, os modernos sistemas de infoentretenimento integram-se com smartphones, suportam comandos de voz e fornecem uma variedade de serviços para melhorar a experiência de condução.

A crescente demanda por sistemas de navegação baseados em AR/VR, alertas ao motorista e entretenimento imersivo em veículos de luxo e de próxima geração está impulsionando a inovação na indústria de infoentretenimento. Os OEMs estão investindo em software de interface homem-máquina (HMI) para criar painéis interativos que aumentam o envolvimento do usuário e o valor da marca.

Por análise de tipo de veículo

Segmento de automóveis de passageiros liderado por Crescente integração de IoT e tecnologia V2X

Com base no tipo de veículo, o mercado é bifurcado emcarros de passageirose veículos comerciais.

Em 2026, os automóveis de passageiros representavam a maior quota de mercado, 74,44%. A integração de dispositivos IoT e tecnologias de comunicação V2X (Vehicle-to-Everything) permite que os veículos se comuniquem entre si, com a infraestrutura de tráfego e com a nuvem. Esta conectividade permite a troca de dados em tempo real e uma melhor gestão do tráfego. Além disso, muitos automóveis de passageiros agora incluem recursos semiautônomos, como piloto automático e estacionamento próprio. Esses recursos usam algoritmos de software avançados para melhorar a conveniência e a segurança do motorista.

A crescente utilização de veículos comerciais ligeiros eléctricos (e-LCV) em operações de logística e entrega de última milha está a aumentar a procura de software, como optimização de rotas, monitorização do estado da bateria e análise da eficiência da frota. Os gestores de frotas veem cada vez mais estas capacidades digitais como ferramentas críticas de redução de custos.

Espera-se que os veículos comerciais cresçam no CAGR mais rápido nos próximos anos, à medida que os avanços do software telemático tornam mais predominantes recursos como diagnóstico de veículos em tempo real, monitoramento remoto e seguro baseado no uso. O software automotivo é fundamental para permitir que os operadores de veículos comerciais rastreiem e garantam a conformidade com os regulamentos de segurança, emissões e horas de condução, todos importantes em muitas regiões do mundo.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado é estudado na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

[vONwzj6agosto]

América do Norte

América do Nortedominou o mercado com uma valorização de USD12.14bilhão em 2025 e USD13.7bilhão em 2026. A região, particularmente os EUA e o Canadá, está a registar um crescimento significativo na adoção de veículos elétricos, impulsionado por empresas como a Tesla e por incentivos regulamentares. O mercado dos EUA deverá atingir US$ 9,7 bilhões até 2026.

Software avançado para gerenciar o desempenho da bateria, a eficiência energética e a infraestrutura de carregamento é fundamental para o crescente mercado de veículos elétricos. Os principais fabricantes de automóveis e empresas de tecnologia da América do Norte, como Waymo, General Motors e Tesla, estão a investir fortemente no desenvolvimento de tecnologias de condução autónoma.

Além disso, a região está vendo mais colaboração entre titãs da tecnologia e OEMs automotivos para desenvolver veículos definidos por software nativos da nuvem. Os investimentos estratégicos em plataformas de mobilidade como serviço (MaaS) e estruturas de monetização de dados estão impulsionando o crescimento do mercado.

Por exemplo,

- A Administração Nacional de Segurança no Trânsito Rodoviário (NHTSA) e outros órgãos reguladores estão incentivando ou obrigando a inclusão de certos recursos do ADAS para melhorar a segurança no trânsito.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça no CAGR mais rápido durante o período de previsão. A China, o Japão e a Coreia do Sul lideram o mercado de VE, com investimentos significativos em tecnologias e infraestruturas. O crescimento dos centros locais de desenvolvimento de software, os subsídios para veículos eléctricos apoiados pelo governo e as alianças estratégicas com OEM globais estão todos a contribuir para o ecossistema de desenvolvimento de software automóvel orientado para a inovação da Ásia-Pacífico. O mercado do Japão deverá atingir 2,07 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,26 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,58 mil milhões de dólares até 2026.

Os sistemas avançados de gestão de baterias são cruciais para otimizar o desempenho da bateria e garantir a segurança e a eficiência dos VE. Além disso, há uma grande demanda por sistemas avançados de infoentretenimento na região, oferecendo integração perfeita comsmartphones, conectividade com a Internet e interfaces de usuário sofisticadas. Os veículos conectados fornecem navegação em tempo real, informações de trânsito e diagnóstico remoto, melhorando a experiência geral de condução. Por exemplo,

- Em abril de 2024, a Huawei, uma empresa chinesa fornecedora de tecnologia, lançou um novo software automotivo para direção inteligente. Através deste lançamento de software, a empresa pretendia expandir os seus negócios na indústria de veículos elétricos.

Europa

Prevê-se que a Europa cresça a um CAGR notável nos próximos anos. Recursos ADAS como controle de cruzeiro adaptativo, assistência para manutenção de faixa, frenagem automática de emergência e assistência ao estacionamento são amplamente adotados em veículos europeus. A União Europeia (UE) possui regulamentos de segurança rigorosos, como o Regulamento Geral de Segurança (GSR), que obriga a inclusão de certos recursos ADAS em veículos novos para aumentar a segurança rodoviária. O mercado do Reino Unido deverá atingir 2,24 mil milhões de dólares até 2026, e o mercado da Alemanha deverá atingir 2,38 mil milhões de dólares até 2026.

A ascensão da mobilidade como serviço (MaaS) nas áreas urbanas, combinada com a adoção digital generalizada, está a aumentar a procura de plataformas de software automóvel escaláveis. A forte ênfase da Europa na governação de dados e na cibersegurança está a incentivar os OEM a utilizarem arquiteturas de software robustas e compatíveis. Além disso, os veículos europeus estão a integrar interfaces homem-máquina (HMI) avançadas, incluindo ecrãs tácteis, controlos de voz e ecrãs de realidade aumentada, para melhorar a experiência do utilizador.

Oriente Médio e África e América do Sul

Espera-se que o Oriente Médio e a África apresentem um crescimento proeminente durante o período de previsão. Muitas montadoras da região estão adotando recursos de atualização over-the-air, permitindo atualizações de software remotamente, adição de recursos e solução de vulnerabilidades de segurança sem a necessidade de visitas físicas.

Além disso, a crescente ênfase da região em iniciativas de cidades inteligentes e sistemas inteligentes de gestão de tráfego cria novas oportunidades para fornecedores de software telemático e V2X. A procura de veículos premium nos países do Golfo também está a impulsionar a inovação de software no segmento de luxo.

Na América do Sul, o mercado está a aumentar de forma constante, à medida que os fabricantes de automóveis investem cada vez mais em tecnologias de condução autónoma. Numerosos programas-piloto e iniciativas de testes estão em andamento, especialmente no Brasil e na Argentina, abrindo caminho para uma adoção mais ampla deveículos autônomos.

As iniciativas governamentais para digitalizar as redes de transporte e modernizar a logística estão a aumentar o interesse em veículos comerciais conectados, resultando numa maior procura de soluções de software automóvel adaptadas às condições operacionais regionais.

PRINCIPAIS ATORES DA INDÚSTRIA

Organizações líderes estão unindo forças para aumentar sua presença global

As empresas líderes estão concentradas em solidificar a sua posição no mercado, apresentando serviços específicos do setor. Estas empresas estão a implementar estratégias de aquisições e fusões com intervenientes nacionais para consolidar a sua posição. Empresas estabelecidas estão revelando soluções de ponta para aumentar seu número de clientes. Além disso, prevê-se que o aumento das despesas de capital em pesquisa e desenvolvimento para lançar produtos tecnologicamente avançados desenvolva a expansão do mercado. Além disso, empresas proeminentes estão implementando estratégias para manter uma vantagem sobre outras empresas no mercado competitivo.

Lista das principais empresas de software automotivo:

- BlackBerry Limitada(Canadá)

- KPIT Technologies Ltd (Índia)

- Google LLC (EUA)

- Airbiquity Inc (EUA)

- Vento rio sistemas, Inc.(NÓS.)

- Microsoft (EUA)

- MONTAVISTA SOFTWARE, LLC. (NÓS.)

- Robert Bosch GmbH(Alemanha)

- Intellias(NÓS.)

- HARMAN Internacional (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Abril de 2024:A Tata Motors selecionou a HARMAN Ignite Store como sua loja de aplicativos para veículos, ajudando os clientes a acessar aplicativos com facilidade e segurança em todo o mundo.

- Março de 2024:A Valeo fez parceria com SDVerse Vehicle Software Marketplace, General Motors, Magna e Wipro para desenvolver uma plataforma de vendas B2B para venda e compra de software automotivo.

- Março de 2024: A Arm revelou seus processadores Arm Automotive Enhanced (AE) de última geração, juntamente com novas plataformas virtuais para impulsionar os ciclos de desenvolvimento automotivo em até dois anos.

- Janeiro de 2024:Hyundai Mobis selecionou a Wind River para impulsionar seu desenvolvimento de veículos definidos por software, com o objetivo de fortalecer seu negócio de software automotivo usando Wind River Linux e sistema operacional em tempo real VxWorks.

- Outubro de 2023:firmou parceria com a Wind River para construir a plataforma de veículos de segurança inteligente Hozon Automotive, oferecendo novas possibilidades para consumidores e fabricantes de automóveis.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de13,48%de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por aplicativo

Por tipo de veículo

Por região

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 113,09 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 36,07 bilhões.

O mercado deverá crescer a um CAGR de 13,48% durante o período de previsão.

Por tipo de veículo, os automóveis de passageiros lideraram o mercado em 2023.

A crescente adoção de avanços tecnológicos em veículos é um fator chave que alimenta o crescimento do mercado.

BlackBerry Limited, KPIT Technologies Ltd, MONTAVISTA SOFTWARE, LLC., Microsoft, Intellias e HARMAN International são os principais players do mercado.

A América do Norte dominou o mercado de software automotivo com uma participação de mercado de 33,65% em 2025.

Por aplicação, espera-se que o infotainment e o cluster de instrumentos cresçam no maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco