Tamanho do mercado de compensações de carbono, análise de participação e indústria, por tipo (mercado de conformidade e mercado voluntário), por tipo de projeto (projetos de prevenção/redução e projetos de remoção/sequestro), por usuário final (energia renovável, florestal e terrestre, industrial, doméstico e eletrodomésticos, transporte e outros) e previsão regional, 2024-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

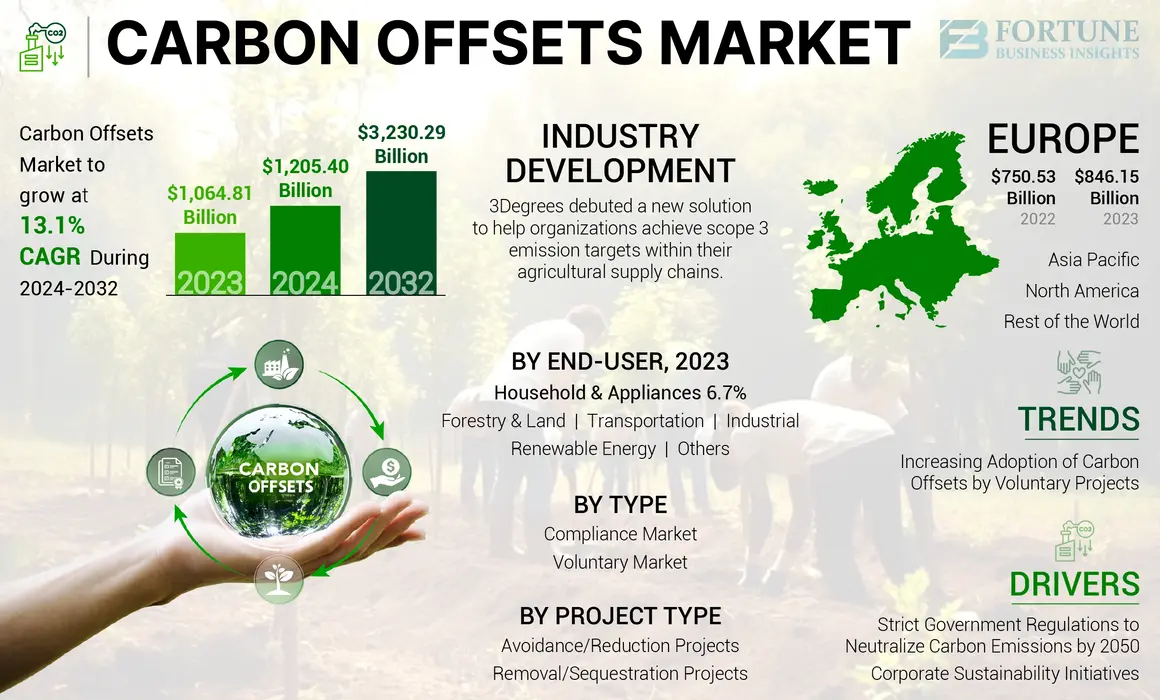

O tamanho global do mercado de compensações de carbono foi avaliado em US$ 1.205,40 bilhões em 2024. O mercado deverá crescer de US$ 1.364,25 bilhões em 2025 para US$ 3.230,29 bilhões até 2032, exibindo um CAGR de 13,11% durante o período de previsão. A Europa dominou o mercado de compensações de carbono com uma quota de mercado de 70,19% em 2023. Além disso, prevê-se que o tamanho do mercado de compensações de carbono nos EUA cresça significativamente, atingindo um valor estimado de 326,2 mil milhões de dólares até 2032.

A compensação de carbono é um processo chave de neutralização de carbono que contribui para a redução das emissões de carbono ou de gases de efeito estufa no meio ambiente. Este processo inclui diversas tecnologias de captura de carbono, como o sequestro de carbono e o investimento em energia renovável que reduz e mede gases industriais e comerciais em toneladas. O governo emite o valor monetário para cada tonelada dedióxido de carbonoou equivalente de dióxido de carbono (CO2e) utilizando unidades de medição, como tCO2e ou MTCO2e. Este valor monetário para a neutralização do carbono impulsionará o envolvimento voluntário das indústrias de utilização final em programas de compensação de carbono. Estas atividades ganharam impulso após a assinatura de alguns acordos globais, como o Protocolo de Quioto de 1977 e o Acordo de Paris de 2015. Estes acordos e protocolos resultaram no estabelecimento de metas líquidas de emissões zero de carbono para nações em todo o mundo. Portanto, espera-se que essas atividades impulsionem o mercado durante o período de previsão.

O conflito entre a Rússia e a Ucrânia teve um grande impacto nas principais indústrias da Europa e do mundo. Os militares utilizam equipamentos de guerra, como tanques, armas e granadas, que emitem grandes quantidades de gases de efeito estufa. De acordo com a Inovação Colectiva para Combater as Alterações Climáticas, as forças armadas em todo o mundo emitem quase 6% de todas as emissões de gases com efeito de estufa, uma vez que estas defesas não se enquadram em quaisquer limites internacionais nos acordos sobre alterações climáticas.

O crescimento deste mercado está associado à imposição de conformidades governamentais e à contribuição independente das indústrias de uso final para neutralizar as emissões de gases de efeito estufa. Os governos emitem créditos de carbono por tonelada de CO2e para diferentes indústrias de utilização final que podem ser vendidos de acordo com o preço comercial atual. As indústrias e comerciantes utilizadores finais investiram no mercado de créditos de carbono, o que aumentou a procura de compensações de carbono. Assim, essas atividades de guerra impactaram o mercado.

A pandemia COVID-19 impactou o mercado devido às restrições às atividades de emissão de carbono e purificação de gases. Os governos de todo o mundo tiveram de impor bloqueios e restrições à circulação de pessoas, sistemas de transporte e atividades empresariais, tais como unidades de produção e departamentos de vendas. Isto reduziu drasticamente a quantidade de gases com efeito de estufa e outros gases tóxicos no ambiente e diminuiu temporariamente o investimento em projectos de neutralização de carbono. Além disso, os preços dos créditos de carbono flutuavam nas plataformas da bolsa de valores, o que criou uma situação incerta para os investidores e empresas-chave que estavam prestes a obter créditos de carbono em troca de CO2e. Assim, estes factores impactaram o número de projectos de compensação de carbono em todo o mundo.

Principais conclusões do mercado global de compensações de carbono

Tamanho e previsão do mercado:

- Tamanho do mercado em 2024: US$ 1.205,40 bilhões

- Tamanho do mercado em 2025: US$ 1.364,25 bilhões

- Tamanho do mercado previsto para 2032: US$ 3.230,29 bilhões

- CAGR: 13,11% de 2025–2032

Quota de mercado:

- A Europa dominou o mercado de compensações de carbono com uma quota de 79,46% em 2023, impulsionada pela forte participação no comércio de créditos de carbono, políticas de sustentabilidade e iniciativas para alcançar emissões líquidas zero até 2050.

- Por tipo, o segmento de mercado de conformidade detinha a maior participação em 2023 devido aos limites rigorosos de emissões e aos créditos de carbono emitidos pelo governo ao abrigo de acordos internacionais como o Acordo de Paris.

Principais destaques do país:

- Estados Unidos: Prevê-se que o mercado atinja 326,2 mil milhões de dólares até 2032, apoiado por atos regulamentares como a Lei de Soluções para o Aquecimento Global da Califórnia e padrões de emissões de longa data em estados como Oregon e Washington.

- China: Sendo um dos maiores emissores de dióxido de carbono a nível mundial, o aumento do investimento da China em projectos de captura de carbono está a impulsionar um forte crescimento no mercado da Ásia-Pacífico.

- Europa: Um ecossistema robusto de comércio de créditos de carbono, apoiado por políticas nacionais e objectivos agressivos de sustentabilidade empresarial, posicionou a Europa como líder global no mercado de compensações de carbono.

Tendências do mercado de compensações de carbono

Aumento da adoção de compensações de carbono por projetos voluntários emergirá como principal tendência do mercado

O aumento do aquecimento global devido ao aumento das emissões de gases com efeito de estufa criou uma oportunidade potencial para projectos voluntários de neutralização de carbono. Muitos pequenos emissores de gases de efeito estufa (GEE) começaram a participar do programa de compensação de carbono para atingir zero emissões líquidas de carbono. Além disso, esses pequenos voluntários recebem crédito de carbono pela neutralização de cada tonelada de carbono. Esses créditos podem ser usados como moeda para negociação de carbono em plataformas de bolsa de valores, resultando em um alto lucro para a empresa. Estas vantagens financeiras no mercado criaram novas oportunidades para voluntários novos e existentes maximizarem as suas receitas.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de compensações de carbono

Regulamentações governamentais rigorosas para neutralizar as emissões de carbono até 2050 para impulsionar o mercado

Nos últimos anos, as emissões de carbono das indústrias principais, como o cimento, o carvão, o petróleo bruto, o gás natural e o aço, ultrapassaram os limites permitidos. Assim, o aumento do CO2e e de outros gases tóxicos está a esgotar as camadas de ozono, conduzindo a graves problemas de saúde em adultos e recém-nascidos. A EPA (Agência de Proteção Ambiental) dos EUA confirma que um átomo de cloro pode destruir mais de 100.000 moléculas de ozônio na estratosfera. Assim, estas reações atmosféricas enfraquecem a camada de ozono, expondo a superfície da Terra aos nocivos raios UV. Esses raios UV ou radiação UV aumentam o risco de envelhecimento prematuro, danos à pele, câncer de pele e cegueira a curto ou longo prazo. De acordo com o Centro Nacional de Saúde Ambiental, a radiação UV pode aumentar o risco de doenças crônicas em pessoas com mais de 50 anos e pele e olhos claros. Este aumento dos riscos para a saúde devido ao volume crescente de emissões de carbono aumentará a procura de tecnologias de captura de carbono.

Após o Acordo de Paris de 2015 e o Protocolo de Quioto de 1977, governos de várias nações estabeleceram limites para as suas emissões de CO2e. Estes acordos e protocolos visavam garantir a neutralidade carbónica, o que seria benéfico para as empresas. Os governos promoveram e ofereceram um sistema de créditos de carbono para projectos que incluem energias renováveis, captura de carbono e reflorestação. Esses créditos de carbono emitidos diferem para diferentes indústrias de uso final. De acordo com o grupo Perspectives Climate, estima-se que o crédito de carbono para o mercado voluntário cairia 12,9 - 25,8 dólares/t CO2e entre 2026 e 2030. Assim, o crescente envolvimento dos governos de várias nações para alcançar emissões líquidas zero de carbono está a impulsionar o crescimento do mercado de compensações de carbono.

Iniciativas de sustentabilidade corporativa para impulsionar o crescimento do mercado

As empresas estão reconhecendo cada vez mais a importância da sustentabilidade e da gestão ambiental. Muitos deles estabeleceram metas ambiciosas para alcançar emissões líquidas zero, e tais medidas podem funcionar como uma componente crítica das suas estratégias. Estão a integrar cada vez mais a sustentabilidade nas suas estratégias empresariais, impulsionadas pela necessidade de abordar preocupações ambientais, melhorar a reputação da sua marca, cumprir os requisitos regulamentares e responder às pressões das partes interessadas. Esta tendência levou a um aumento significativo na procura de compensações de carbono, à medida que as empresas pretendem atingir os seus objetivos de sustentabilidade e climáticos.

A Responsabilidade Social Corporativa (RSE) é a prática das empresas assumirem a responsabilidade pelo seu impacto na sociedade e no meio ambiente. Como parte das suas iniciativas de RSE, muitas empresas estão empenhadas em reduzir a sua pegada de carbono, investindo em projetos de compensação de carbono. Esses projetos vão desde o reflorestamento e energia renovável até a captura de metano e melhorias na eficiência energética.

FATORES DE RESTRIÇÃO

A consciência limitada da compensação de carbono e das pontuações de crédito de baixo carbono em vários países pode dificultar o crescimento do mercado

A compensação de carbono é uma das cadeias recentemente introduzidas de processos de captura de carbono marcadas com o sistema de comércio de carbono. Os países mais ricos geralmente financiam estes créditos. Contudo, é difícil medir a quantidade de carbono ou CO2e que será emitida nos próximos anos, o que aumenta a dificuldade de emissão de fundos aos governos. Além disso, não existe uma forma ou processo padronizado globalmente aceite para medir as compensações de carbono. Além destas condições desfavoráveis, a consciência limitada da compensação de carbono e do comércio de créditos de carbono é outro factor chave que terá impacto no mercado global durante o período de previsão.

Além disso, alguns dos esquemas de neutralização de carbono não se enquadram no esquema, como os sistemas de painéis solares. Além disso, os principais países emissores de carbono, como a China, não estão efetivamente envolvidos no sistema de compensação de carbono, uma vez que o preço por tonelada de CO2e é baixo em comparação com o dos países europeus. Além disso, o processo de compensação de carbono é novo no mercado de redução de carbono. No entanto, nações de todo o mundo estão a participar voluntariamente na redução do CO2e até 2050.

Análise de segmentação de mercado de compensações de carbono

Análise por tipo

Mercado dominado por segmento de mercado de conformidade devido à imposição do governo. Restrições às emissões de gás CO2

Com base no tipo, o mercado é categorizado em mercado de conformidade e mercado voluntário.

O segmento de mercado de compliance detinha a maior participação de mercado em 100% em 2024. O crescimento do segmento está associado ao aumento das emissões de gases de carbono em todo o mundo. Os governos de diferentes nações e organizações independentes impuseram um limite à emissão de gases com efeito de estufa de acordo com o Acordo de Paris de 2015. O governo emitiu créditos de carbono para as indústrias de utilização final para neutralizar as suas emissões de carbono. Isto fez com que as empresas começassem a investir em projectos de compensação de carbono, tais como projectos de prevenção/redução e projectos de remoção/sequestro, para maximizar as suas receitas através da venda das suas emissões de carbono. Essas atividades impulsionaram o crescimento do segmento

A crescente consciencialização sobre a neutralização do carbono entre as indústrias de utilização final está a impulsionar o crescimento do segmento de mercado voluntário. A procura de créditos de carbono aumentou após o Acordo de Paris de 2015 devido às iniciativas tomadas para alcançar emissões líquidas zero de gases de carbono ao abrigo do Artigo 6 do Acordo de Paris. Portanto, as indústrias de uso final começaram a investir em energias renováveis, incluindo hídrica e eólica. Esse aumento nas atividades voluntárias impulsionou o crescimento do segmento.

Por análise de tipo de projeto

Projetos de prevenção/redução detinham a maior participação de mercado devido à necessidade de redução de emissões de gases perigosos

Com base no tipo de projeto, o mercado é segmentado em projetos de prevenção/redução e projetos de remoção/sequestro.

Os projetos de prevenção/redução representaram a maior participação de mercado em 2023. A rápida destruição da camada de ozônio impulsionou o crescimento do segmento. Nos últimos anos, o número de projectos para evitar o dióxido de carbono para reduzir as emissões de carbono na atmosfera aumentou na Europa, Ásia-Pacífico e América do Norte. Espera-se que o segmento domine a participação de mercado de 75% em 2025.

O segmento de projetos de remoção/sequestro vem crescendo gradativamente no mercado. O crescimento do segmento está associado à remoção do gás dióxido de carbono de diversas fontes por meio de procedimentos como oxicorte, pós-combustão, pré-combustão e separação industrial. A utilização desses processos tem aumentado também no segmento industrial devido ao seu custo-benefício. Portanto, a crescente emissão de dióxido de carbono está impulsionando o crescimento do segmento no mercado. Prevê-se que este segmento apresente um CAGR de 12,92% durante o período de previsão.

Por análise do usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de energia renovável detinha grande participação de mercado devido ao aumento da implantação de produtos

Com base no usuário final, o mercado é segmentado em energia renovável, silvicultura e terrenos, industrial, doméstico e eletrodomésticos, transporte, entre outros.

O segmento de energia renovável foi responsável pela maior participação de mercado de compensações de carbono em 2023. O crescimento do segmento está associado ao rápido aumento das emissões de CO2e, que impactou o meio ambiente e a saúde humana. Além disso, o aumento do CO2e causou sérios problemas de saúde, como doenças respiratórias. Estes efeitos negativos aumentaram a procura de processos de remoção de carbono para remover as emissões de carbono do ambiente. Os projectos de energias renováveis, como a hidroeléctrica e a aérea, reduzem a dependência do carvão e dos combustíveis fósseis, o que leva a menores emissões de carbono. Assim, o aumento das emissões de CO2e impulsionou o investimento em projetos de energias renováveis, levando ao crescimento do segmento. Espera-se que o segmento domine a participação de mercado de 40% em 2025.

O crescimento da silvicultura e dos terrenos, da indústria, dos eletrodomésticos, dos transportes e de outros segmentos está associado a iniciativas governamentais de apoio para reduzir a pegada de carbono e as emissões de gases perigosos. Estas indústrias de utilização final recebem crédito por cada tonelada de neutralização de carbono. Assim, o aumento das iniciativas governamentais para um futuro livre de carbono está a aumentar o investimento nestas aplicações de utilização final, impulsionando ainda mais o mercado. Prevê-se que este segmento apresente um CAGR de 13,13% durante o período de previsão.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Europe Carbon Offsets Market Size, 2023 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa detinha a maior quota de mercado para compensações de carbono em 2023. O valor de mercado regional em 2024 foi de 951,84 mil milhões de dólares e, em 2023, o valor de mercado liderou a região em 846,15 mil milhões de dólares. As notáveis políticas ambientais e um aumento substancial no investimento em projetos de sustentabilidade impulsionarão o crescimento do mercado na região. A Europa tem uma forte presença no setor do comércio de créditos de carbono. Portanto, as principais indústrias de utilização final estão envolvidas em programas de compensação de carbono para aumentar as suas receitas e atingir a sua meta de emissões líquidas zero de carbono até 2050. Prevê-se que estes factores impulsionem o mercado na Europa.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Prevê-se que a América do Norte responda pelo segundo maior tamanho de mercado de US$ 150,56 bilhões em 2025, exibindo o segundo CAGR de crescimento mais rápido de 14,51% durante o período de previsão. A América do Norte está a crescer gradualmente devido à implementação de políticas ambientais nos EUA. Por exemplo, em Setembro de 2006, o governo dos EUA emitiu a Lei de Soluções para o Aquecimento Global da Califórnia (AB 32) para reduzir as emissões de GEE. Além disso, em 1977, o governo dos EUA estabeleceu os padrões de emissão de dióxido de carbono em Oregon e Washington. Assim, um número crescente de políticas governamentais para indústrias de utilização final aumentou o investimento em projetos de energias renováveis para reduzir o CO2e. O tamanho do mercado dos EUA deverá atingir US$ 124,02 bilhões em 2025.

Espera-se que a Ásia-Pacífico registre um CAGR significativo durante o período de previsão. Espera-se que a região seja o terceiro maior mercado, com um valor de 112,38 mil milhões de dólares em 2025. A China é um dos maiores emissores de dióxido de carbono na região. Todos os anos, o país emite uma grande quantidade de gases perigosos, como GEE, monóxido de carbono e dióxido de carbono. Esses gases podem destruir a camada de ozônio. Portanto, o número de projetos de captura de carbono aumentou nos últimos anos. Assim, prevê-se que esses fatores impulsionem o mercado na Ásia-Pacífico durante o período de previsão.

O crescimento do mercado no resto do mundo se deve à crescente conscientização sobre a neutralização de carbono. Espera-se que o resto do mundo seja o quarto maior mercado, com um valor de 39,72 mil milhões de dólares em 2025. Os governos de vários países estão a incentivar as indústrias de utilização final a atingirem as suas metas líquidas de emissão zero de carbono, emitindo créditos de carbono em troca de dióxido de carbono neutralizado em unidades de toneladas. Espera-se que essas atividades impulsionem a expansão do mercado no resto do mundo.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão migrando em direção à sustentabilidade para obter vantagem competitiva

Os principais players que operam no mercado são Carbon Credit Capital, NativeEnergy, Green Mountain Energy Company, EcoAct, GreenTrees, entre outros. Essas empresas estão aumentando seus investimentos em atividades de sustentabilidade. Além disso, estão envolvidos em lançamentos de novos projetos, joint ventures, aquisições e parcerias para obter uma forte vantagem competitiva no mercado. Os outros principais players do mercado estabeleceram uma forte presença regional, canais de distribuição robustos e criaram ofertas variadas de produtos.

Lista das principais empresas de compensação de carbono:

- Capital de Crédito de Carbono (EUA)

- Nativo(NÓS.)

- Empresa de energia de montanha verde(NÓS.)

- EcoAct(REINO UNIDO.)

- Frota Verde (EUA)

- ALLCOT (Suíça)

- 3 grausGroup, Inc. (EUA)

- WayCarbon (Brasil)

- Pólo Sul (Suíça)

- TerraPass(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2024:A 3Degrees lançou uma nova solução para ajudar as organizações a atingir as metas de emissões de escopo 3 em suas cadeias de abastecimento agrícolas. A Solução de Lançamento Inteligente inclui um fornecimento combinado de créditos de carbono e certificados de Gás Natural Renovável (RNG). Inclui também as ferramentas de marketing e o apoio à gestão do programa necessários para que um programa seja aprovado e lançado da forma mais eficiente e económica possível.

- Abril de 2024:O Pólo Sul associou-se à GenZero, que lançou um novo centro para dimensionar créditos de carbono “pioneiros e de alto impacto” para acelerar a acção climática na Ásia. As duas empresas lançaram uma iniciativa chamada Centro Asiático de Excelência em Carbono (ACCE), com sede em Singapura, para desenvolver projetos de carbono relevantes para a região.

- Agosto de 2023:O Conselho Global de Carbono, com sede em Doha, anunciou planos para listar os seus créditos de carbono na plataforma de bolsas MENA. Espera-se que esta iniciativa aumente o número de investidores em compensação de carbono e impulsione o número de projectos activos de emissão de carbono no Médio Oriente.

- Março de 2023:Sweep, uma plataforma de gestão e redução de carbono, anunciou sua parceria com a 3Degrees, uma solução climática global. As duas empresas B certificadas se unirão para fornecer uma experiência perfeita para organizações que buscam medir e tomar medidas em relação às suas emissões operacionais e da cadeia de valor.

- Março de 2022:A WayCarbon foi adquirida pelo Banco Santander Espanha, acelerando a sua ambição de contribuir para a adoção de compromissos e implementação de soluções eficazes para enfrentar as alterações climáticas. A WayCarbon é 80% detida pelo Banco Santander, um dos maiores bancos da Europa. É líder no desenvolvimento de projetos de remoção de carbono e pioneira em mitigação das mudanças climáticas e soluções de sustentabilidade.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes, projetos e usuários finais. Ele também oferece insights sobre tendências de mercado e destaca desenvolvimentos vitais do setor. Inclui dados históricos e prevê o crescimento da receita do mercado nos níveis global, regional e nacional. Além disso, fornece uma análise das últimas dinâmicas e oportunidades do mercado. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2024 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 13,11% de 2025 a 2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por tipo de projeto

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 1.205,40 bilhões em 2024 e deverá atingir US$ 3.230,29 bilhões até 2032.

Registrando um CAGR de 13,11%, o mercado apresentará crescimento constante durante o período de previsão de 2024-2032.

Por usuário final, o segmento de energia renovável foi responsável por uma participação de mercado líder em 2023.

Uma tendência importante é o aumento de projectos voluntários de compensação de carbono, onde pequenas e médias empresas participam para atingir objectivos de emissões líquidas zero e beneficiar financeiramente através do comércio de créditos de carbono. A crescente adopção de créditos de carbono como activos transaccionáveis e a integração da sustentabilidade nas estratégias empresariais também estão a remodelar o mercado.

A Europa dominou o mercado de compensações de carbono em 2023, detendo uma quota de mercado de 79,46%. A região lidera devido a fortes políticas ambientais, à adoção precoce de sistemas de comércio de carbono e a elevados investimentos em projetos de sustentabilidade e energias renováveis.

O mercado é segmentado principalmente em projetos de prevenção (como implantação de energia renovável e eficiência energética) e projetos de remoção/sequestro (como reflorestamento e tecnologias de captura de carbono). Em 2023, os projetos de prevenção/redução detinham a maior participação de mercado devido à sua implementação generalizada.

Os créditos de carbono servem como uma representação monetária das emissões de carbono reduzidas ou evitadas, normalmente medidas em toneladas métricas de CO2 equivalente (tCO2e). Estes créditos podem ser comprados, vendidos ou negociados por governos e empresas para cumprir metas de conformidade ou metas voluntárias de sustentabilidade.

Os principais setores de utilização final incluem energia renovável, silvicultura e gestão de terras, produção industrial, transportes e eletrodomésticos. Entre estes, o segmento das energias renováveis representou a maior quota de mercado em 2023, impulsionado pela necessidade de reduzir a dependência dos combustíveis fósseis e reduzir as emissões de CO2.

Carbon Credit Capital, NativeEnergy, Green Mountain Energy Company, EcoAct e GreenTrees são alguns dos principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 177

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco