Tamanho do mercado de chips, análise de participação e indústria, por tecnologia de embalagem (2.5D/3D, pacote de escala de chip flip chip, matriz de grade de bola flip chip, fan-out, sistema em pacote e pacote de escala de chip de nível de wafer), por processador (unidade de processamento central, unidade de processamento gráfico, unidade de processamento de aplicativos, coprocessador de circuito integrado específico do processador de inteligência artificial, matriz de portão programável em campo), por aplicação (eletrônicos corporativos, eletrônicos de consumo, automotivo, automação industri

PRINCIPAIS INFORMAÇÕES DE MERCADO

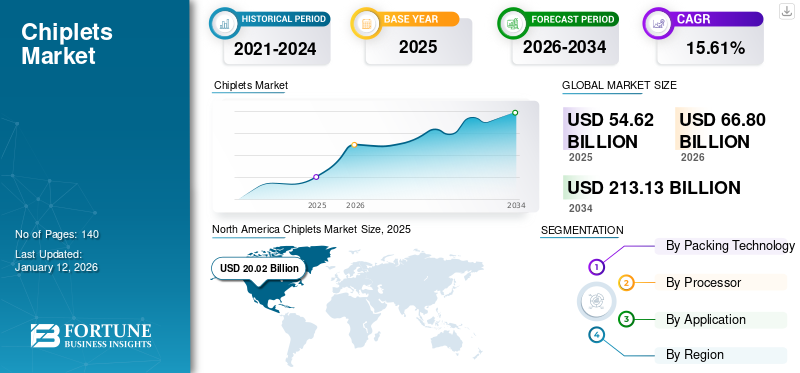

O tamanho do mercado global de chips foi avaliado em US$ 54,62 bilhões em 2024 e deve crescer de US$ 66,8 bilhões em 2025 para US$ 213,13 bilhões até 2034, exibindo um CAGR de 15,61% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 36,66% em 2025.

O chiplet é um chip minúsculo e modular projetado para se destacar no desempenho de uma função específica. Eles permitem uma abordagem combinada, combinando várias funcionalidades de diferentes fabricantes, ao contrário dos designs tradicionais de chips monolíticos, onde todos os componentes são fabricados em um único wafer de silício.

Visão geral do mercado de chips

Tamanho do mercado:

- Valor 2025: US$ 54,62 bilhões

- Valor 2026: US$ 66,8 bilhões

- Valor previsto para 2034: 213,13 bilhões de dólares

- CAGR (2026–2034): 15,61%

Quota de mercado:

- Líder Regional: A América do Norte liderou o mercado global com uma participação de 36,66% em 2025.

- Região de crescimento mais rápido: Espera-se que a Ásia-Pacífico apresente a maior taxa de crescimento durante o período de previsão, impulsionada pelo aumento dos investimentos em data centers, infraestrutura em nuvem e soluções de desktop virtual.

Tendências da indústria:

- Habilitação para trabalho remoto: A mudança para modelos de trabalho remotos e híbridos aumentou a procura por soluções informáticas seguras e eficientes, impulsionando a adoção de thin clients.

- Integração de computação em nuvem: As organizações estão cada vez mais integrando thin clients com serviços em nuvem para melhorar a escalabilidade, a flexibilidade e a economia.

- Foco na Eficiência Energética: Os thin clients estão ganhando popularidade devido ao menor consumo de energia em comparação com os desktops tradicionais, alinhados às iniciativas de sustentabilidade.

- Melhorias de segurança: O gerenciamento centralizado e o armazenamento de dados em arquiteturas thin client contribuem para melhorar a segurança e facilitar a conformidade com as regulamentações de proteção de dados.

Fatores determinantes:

- Redução de custos: Thin clients oferecem uma alternativa econômica aos desktops tradicionais, reduzindo despesas com hardware e manutenção.

- Gestão Centralizada: O gerenciamento simplificado de TI por meio do controle centralizado de aplicativos e dados aumenta a eficiência operacional.

- Escalabilidade: A capacidade de dimensionar facilmente os recursos de computação para atender às necessidades organizacionais apoia o crescimento dos negócios.

- Segurança: Maior segurança de dados por meio de armazenamento centralizado e redução do risco de violações de dados no nível do endpoint.

Espera-se que o crescimento do mercado de chips seja impulsionado pela crescente necessidade de computação de alto desempenho emeletrônicos de consumo, data centers e IA. A modularidade dos chips permite a criação de designs mais eficientes e adaptáveis para atender aos requisitos específicos de tecnologias avançadas. Além disso, os esforços de normalização e a expansão dos centros de dados também estão a ajudar a acelerar o crescimento do mercado.

Um analista da indústria enfatizou que mais de 50% da energia de um chip de computador é utilizada para transferir dados horizontalmente através do chip, o que é um problema importante em termos de consumo de energia. Isto enfatiza a importância do desenvolvimento de designs de chips mais eficientes, e a tecnologia de chips está sendo cada vez mais considerada uma solução.

IMPACTO DA IA GERATIVA

Capacidades avançadas e desenvolvimento acelerado de aplicações de IA para chiplets impulsionaram o crescimento do mercado

IA generativaestá influenciando significativamente o desenvolvimento e a aplicação da tecnologia de chips, remodelando a forma como os projetos de semicondutores são abordados. Os chips permitem a criação de chips de IA mais poderosos, dividindo funcionalidades complexas em módulos menores e especializados. Essa abordagem modular permite que os fabricantes otimizem o desempenho selecionando os melhores chips para tarefas específicas, aumentando assim a flexibilidade do projeto e reduzindo os custos associados aos projetos monolíticos tradicionais.

Além disso, a integração da tecnologia de chips é crucial para acelerar aplicações generativas de IA, especialmente na computação de ponta. Ao facilitar o processamento mais rápido de dados e reduzir a latência, os chips permitem uma implantação mais eficiente de modelos de IA em vários setores. Isto é particularmente relevante à medida que cresce a procura por processamento de dados em tempo real. Devido à crescente procura por chips de IA, os especialistas do setor prevêem um crescimento substancial no setor de memória de alta largura de banda (HBM), com um aumento estimado de 331% este ano e 124% em 2025, de acordo com um analista do setor.

TENDÊNCIAS DE MERCADO DE CHIPLETS

O uso crescente de abordagens de design modular é a tendência principal

Os designs de chips modulares estão se tornando cada vez mais populares, com chips separados lidando com diferentes funcionalidades. Essa abordagem permite maior flexibilidade e escalabilidade no desenvolvimento de produtos. Iniciativas, como o programa CHIPS da DARPA, visam padronizar o design de chips e os processos de fabricação, levando potencialmente a um mercado robusto para componentes intercambiáveis. De acordo com um analista do setor, espera-se que o fluxo de CHIPS leve a uma redução de 70% no custo do projeto e nos tempos de entrega. À medida que a indústria continua a inovar, há uma adoção generalizada em vários setores, incluindo o automóvel e a computação de alto desempenho.

Além disso, as abordagens de design modular que aproveitam a tecnologia de chips oferecem benefícios significativos, ao mesmo tempo que apresentam desafios que precisam ser enfrentados. À medida que os padrões evoluem e a interoperabilidade melhora, o potencial para soluções personalizadas no design de semicondutores aumentará.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

A crescente demanda por soluções de computação de alto desempenho está ajudando no crescimento do mercado

A procura por soluções de computação de alto desempenho está a impulsionar um crescimento substancial no mercado de chips. Com os avanços tecnológicos, há uma necessidade crescente de sistemas de computação mais poderosos e eficientes para dar suporte a aplicações como IA, análise de big data e redes de alta velocidade.

Os chips oferecem uma solução flexível e escalável para atender a essas demandas. Eles permitem que os projetistas de sistemas personalizem e otimizem soluções de computação, misturando e combinando diferentes funcionalidades do chip. Os chips facilitam o desenvolvimento de sistemas altamente especializados e direcionados, proporcionando desempenho excepcional para aplicações específicas e atendendo à demanda do mercado.

Restrições de mercado

Complexidades técnicas em integração e interoperabilidade e questões de gerenciamento de calor para impedir a expansão do mercado

O mercado encontra limitações específicas que requerem atenção. Um desafio significativo é a complexidade de garantir e integrar a interoperabilidade entre chips devido às suas diversas origens, especificações e designs. Este processo de integração apresenta dificuldades em alcançar comunicação e compatibilidade contínuas, necessitando de planejamento cuidadoso e protocolos e interfaces padronizados.

O gerenciamento de calor é outra limitação para o crescimento do mercado de chips. Quando vários chips são combinados em um sistema, surgem preocupações sobre como dissipar o calor que eles geram. Manter o sistema nas temperaturas operacionais corretas torna-se uma tarefa difícil devido ao calor gerado por cada chiplet. Para resolver este problema, é necessário implementar métodos eficientes de gestão de calor, incluindo sistemas de refrigeração avançados e um planeamento cuidadoso do projeto térmico.

Oportunidades de mercado

Rápida expansão em IA, aplicativos IoT e infraestrutura 5G para criar oportunidades lucrativas

O mercado de chips tem grande potencial de crescimento, especialmente no domínio das aplicações de IA e IoT. A sua modularidade e flexibilidade permitem a integração de aceleradores de IA especializados e funcionalidades de IoT, resultando num processamento mais poderoso e eficiente. Isso abre caminho para o avanço de aplicações, como veículos autônomos, casas inteligentes e automação industrial.

Além disso, a rápida expansão da infraestrutura 5G cria outra oportunidade para os chips. Dada a crescente demanda de conectividade e processamento de dados das redes 5G, os chips podem ser empregados para desenvolver componentes especializados para estações base, computação de ponta e outras aplicações relacionadas ao 5G. Permite a criação de sistemas de alta velocidade e baixa latência, capazes de lidar com os enormes volumes de dados gerados pelas redes 5G, aumentando assim a procura do mercado. De acordo com um analista do setor, até 2025, as redes 5G deverão cobrir um terço da população mundial.

ANÁLISE DE SEGMENTAÇÃO

Por análise de tecnologia de embalagem

Propriedades excepcionais da tecnologia de embalagem 2,5D/3D consolidam seu domínio

Com base na tecnologia de embalagem, o mercado é segmentado em 2,5D/3D, Flip Chip Chip Scale Package (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), System-in-Package (SiP) e Wafer-Level Chip Scale Package (WLCSP).

Em termos de participação de mercado, o segmento 2,5D/3D dominou o mercado em 2023. O cenário dos chips está sendo transformado pelo surgimento da tecnologia de embalagem 2,5D/3D, que permite o empilhamento vertical de chips, garantindo alto desempenho, miniaturização e largura de banda. O empacotamento 2.5D/3D é um método que facilita a integração de vários ICs em um único pacote. Em uma configuração 2,5D, mais de dois chips semicondutores ativos são colocados adjacentes um ao outro em um interpositor de silício para obter uma alta densidade de interconexão entre matrizes. Em uma configuração 3D, os chips ativos são empilhados para obter a interconexão mais curta e o menor espaço ocupado pelo pacote. Espera-se que o segmento 2.5D/3D lidere o mercado, contribuindo com 33% globalmente em 2026.

Prevê-se que o segmento Fan-Out (FO) registre o maior CAGR durante o período de previsão. A tecnologia de empacotamento FO combinada com arquiteturas de chips representa uma mudança transformadora no empacotamento de semicondutores, permitindo maior desempenho, maior flexibilidade de design e eficiência de custos essenciais para aplicações eletrônicas modernas.

Por análise do processador

Chiplets de CPU lideram devido ao seu papel essencial no ecossistema de computação moderno

Com base no processador, o mercado é segmentado em Unidade Central de Processamento (CPU), Unidade de Processamento Gráfico (GPU), Unidade de Processamento de Aplicativos (APU), Coprocessador de Circuito Integrado Específico do Processador de Inteligência Artificial (AI ASIC) e Field Programmable Gate Array (FPGA).

Em termos de participação de mercado, o segmento de CPU dominou o mercado em 2023, o que foi atribuído principalmente ao papel crítico que os chips de CPU desempenham no ecossistema de computação moderno. Ele funciona como a principal unidade de processamento de um chip, gerenciando uma ampla gama de tarefas, desde operações computacionais simples até complexas, que são essenciais em dispositivos de computação de consumo e corporativos. O segmento de Unidade Central de Processamento (CPU) responderá por 30,02% de participação de mercado em 2026.

Prevê-se que o segmento de coprocessador AI ASIC registre o maior CAGR durante o período de previsão. Os coprocessadores AI ASIC são adaptados para aplicações específicas, o que lhes permite fornecer desempenho aprimorado para tarefas específicas em comparação com chips de uso geral. Seu uso está se expandindo em áreas comoveículos autônomos, saúde e robótica devido à sua eficiência no processamento de algoritmos complexos.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado dominado pelo segmento de eletrônicos corporativos devido ao melhor desempenho de dispositivos eletrônicos avançados

Com base na aplicação, o mercado é categorizado em eletrônicos empresariais, eletrônicos de consumo, automotivo, automação industrial, militar e aeroespacial, entre outros.

Em termos de participação de mercado em 2023, o segmento de eletrônicos empresariais dominou o mercado ao deter a maior participação de mercado de chips. O domínio do segmento é principalmente resultado do papel crucial dos chips na melhoria do desempenho e da eficiência de dispositivos eletrônicos, comosmartphones, tablets, laptops e consoles de jogos. Esses dispositivos se beneficiam muito da arquitetura modular avançada de chips fornecida pelos chips, que permite a incorporação de componentes de alto desempenho sem os custos e a complexidade associados aos designs tradicionais de chips monolíticos. O segmento Enterprise Electronics deverá responder por 27,42% do mercado em 2026.

Espera-se que o segmento automotivo cresça no maior CAGR durante o período de previsão. O mercado de chips automotivos representa uma oportunidade significativa de crescimento à medida que os veículos se tornam cada vez mais eletrificados e dependentes de eletrônicos avançados. Com as crescentes expectativas dos consumidores em relação à segurança, conectividade e eficiência, os chips deverão desempenhar um papel fundamental na definição do futuro da tecnologia automotiva. Espera-se que os investimentos neste sector produzam retornos substanciais à medida que os fabricantes procuram soluções inovadoras para satisfazer as crescentes exigências do mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DE CHIPLETS

Regionalmente, o mercado é estudado na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Chiplets Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha uma importante participação de mercado em 2023. O crescimento da região é apoiado por empresas líderes de semicondutores e um ambiente robusto que promove o avanço tecnológico. A demanda por soluções de computação de alto desempenho em áreas comocomputação em nuveme a eletrônica avançada é o principal catalisador para a utilização de chips na América do Norte.

A indústria de chips nos EUA está preparada para um crescimento notável devido aos avanços tecnológicos, ao aumento da demanda em vários setores e a investimentos significativos em pesquisa e desenvolvimento. Estima-se que o mercado dos EUA atinja US$ 17,42 bilhões até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ámérica do Sul

A América do Sul está preparada para um crescimento significativo durante o período de previsão. A região está a investir substancialmente em infra-estruturas de telecomunicações, exigindo soluções de semicondutores mais avançadas, como chips. Prevê-se que esta necessidade aumente à medida que a região continua a melhorar os seus esforços de conectividade e de transformação digital.

Europa

Estima-se que a Europa cresça à taxa mais elevada durante o período de previsão. O mercado experimenta um crescimento significativo devido à ênfase da região nos usos automotivos e industriais. Os avanços nas tecnologias de chips são ainda impulsionados pela dedicação da região à minimização do desperdício electrónico e ao aumento da eficiência energética, posicionando-a como um dos principais apoiantes do design electrónico sustentável. Espera-se que o mercado do Reino Unido atinja 2,96 mil milhões de dólares até 2026. O mercado alemão deverá atingir 2,74 mil milhões de dólares até 2026.

Oriente Médio e África

Espera-se que o Oriente Médio e a África registrem uma taxa de crescimento significativa no mercado durante o período de previsão. A adoção precoce da tecnologia de chips é atualmente um foco nesta região, com ênfase na construção da sua infraestrutura tecnológica e serviços digitais. À medida que estes mercados progridem, prevê-se um aumento na utilização de tecnologias avançadas de semicondutores, como os chips, o que ajudará a impulsionar os esforços de desenvolvimento regional.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico registre a segunda maior taxa de crescimento do mercado durante o período de previsão. Uma parcela significativa do mercado enfatiza a importante posição da região nosemicondutore os setores da microeletrónica, que são impulsionados por capacidades de produção avançadas e investimentos substanciais em investigação e desenvolvimento. Os esforços concentrados da região para melhorar as tecnologias de semicondutores, juntamente com o apoio governamental robusto e as parcerias entre as principais empresas tecnológicas, continuam a impulsionar a expansão e a criatividade no mercado de chips. Esta liderança demonstra o papel essencial da região no mercado mundial e a sua capacidade de liderar o progresso futuro na tecnologia de chips. Prevê-se que o mercado do Japão atinja 4,83 mil milhões de dólares até 2026. O mercado da China deverá atingir 7,52 mil milhões de dólares até 2026. O mercado da Índia deverá atingir 2,95 mil milhões de dólares até 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os participantes do mercado usam estratégias de fusões e aquisições, parcerias e desenvolvimento de produtos para expandir seu alcance de negócios

Os principais players da indústria que operam no mercado estão oferecendo chips avançados, fornecendo embalagens avançadas, desempenho e flexibilidade em seu portfólio de produtos. Essas empresas priorizam a aquisição de empresas pequenas e locais para expandir o alcance de seus negócios. Além disso, fusões e aquisições, investimentos líderes e parcerias estratégicas contribuem para um aumento na procura de produtos.

LISTA DAS PRINCIPAIS EMPRESAS DE CHIPLETS PERFILADAS:

- Intel Corporation (EUA)

- Advanced Micro Devices, Inc. (EUA)

- (EUA)

- Corporação IBM (EUA)

- Marvell Packing Technology Group Ltd. (EUA)

- (Taiwan)

- Achronix Semiconductor Corporation (EUA)

- Renesas Electronics Corporation (Japão)

- Fundições Globais (EUA)

- (EUA)

- Tecnologia de embalagem ASE Holding Co., Ltd.(Grupo ASE) (Taiwan)

- Caixa de Silício (Singapura)

- Tower Semiconductor Ltd. (Israel)

- Corporação NVIDIA(NÓS.)

- Taiwan Semiconductor Manufacturing Company Limited (Taiwan)

- (EUA)

- Tachyum (EUA)

- Si-Five, Inc.S. (NÓS.)

- (EUA)

- Ranovus(Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2024: Rapidus Corporation, produtora de semicondutores lógicos de última geração, uniu-se à empresa multinacional de tecnologia IBM, para trabalhar no desenvolvimento de tecnologias de produção em massa para pacotes de chips. Como parte da parceria, a IBM fornece à Rapidus tecnologia de empacotamento para semicondutores de alto desempenho, e as duas empresas trabalharão juntas para impulsionar a inovação neste campo.

- Junho de 2024: Achronix Semiconductor Corporation, uma empresa especializada em FPGA IP embarcado e FPGAs de alto desempenho, uniu forças com a Primemas, uma empresa de semicondutores que trabalha em uma avançada plataforma SoC Hub Chiplet por meio da tecnologia de chiplet. Juntos, eles anunciaram uma parceria para integrar a programabilidade de FPGA na linha de produtos da Primemas. Ela optou por utilizar o Speedcore eFPGA IP da Achronix no Primemas Hublet para atender aos requisitos de organizações que precisam de recursos de teste e programabilidade.

- Outubro de 2023: Achronix Semiconductor Corporation colaborou com Myrtle.ai e lançou um novo desenvolvimento. Esta inovação revolucionária é uma solução acelerada de reconhecimento automático de fala (ASR) utilizando o FPGA Speedster7t. A solução é capaz de converter linguagem falada em texto em mais de 1.000 fluxos simultâneos em tempo real com precisão excepcional e tempos de resposta rápidos, e oferece uma melhoria de desempenho de até 20 vezes em comparação com soluções concorrentes.

- Julho de 2023: A Silicon Box, com sede em Cingapura, inaugurou uma fundição de fabricação de semicondutores no valor de US$ 2 bilhões. A empresa pretende expandir a utilização da tecnologia de chips. De acordo com comunicado da empresa, a fábrica de 73 mil metros quadrados deverá gerar mais de 1.000 oportunidades de emprego com o apoio do Conselho de Desenvolvimento Econômico de Cingapura.

- Novembro de 2022: A AMD lançou novas placas gráficas baseadas na arquitetura AMD RDNA 3 de próxima geração, com eficiência energética e alto desempenho. Essas placas gráficas são chamadas AMD Radeon RX 7900 XT e Radeon RX 7900 XTX. As novas placas gráficas continuam a tendência dos processadores chiplet AMD Ryzen baseados em AMD “Zen”, altamente positivos e avançados.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O mercado de chips apresenta perspectivas robustas de crescimento alimentadas por avanços tecnológicos e expansões de negócios. Com a expectativa de que o mercado cresça significativamente durante a próxima década, os investidores devem considerar concentrar-se nas tecnologias emergentes, na dinâmica de crescimento regional e no cenário competitivo para capitalizar os retornos potenciais neste setor em rápida evolução. Por exemplo,

- EmJulho de 2024, a DreamBig Semiconductor Inc. garantiu uma rodada de financiamento de capital de US$ 75 milhões, com o Samsung Catalyst Fund e a Família Sutardja co-liderando o investimento. A empresa é conhecida por suas plataformas aceleradoras de alto desempenho que utilizam seu Chiplet Hub líder do setor com 3D HBM.

- EmMarço de 2024, Eliyan garantiu financiamento de US$ 60 milhões para sua tecnologia de interconexão de chips, que acelera o processamento de chips de IA. A rodada de financiamento foi liderada pelo Samsung Catalyst Fund e Tiger Global Management, com o objetivo de ajudar a equipe a enfrentar os obstáculos associados ao desenvolvimento de chips generativos de IA.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 15,61% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia de embalagem

Por processador

Por aplicativo

Por Região

|

|

Empresas perfiladas no relatório |

Intel Corporation (EUA) Advanced Micro Devices, Inc. (EUA) Microchip Packing Technology Inc. (EUA) Corporação IBM (EUA) Marvell Packing Technology Group Ltd. (EUA) (Taiwan) Achronix Semiconductor Corporation (EUA) Renesas Electronics Corporation (Japão) Fundições Globais (EUA) (EUA) |

Perguntas Frequentes

O mercado deverá registrar uma avaliação de US$ 213,13 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 54,62 bilhões.

O mercado deverá crescer a um CAGR de 15,61% durante o período de previsão de 2026-2034.

Pela tecnologia de embalagem, o segmento 2,5D/3D liderou o mercado em 2026.

A crescente demanda por soluções de computação de alto desempenho está auxiliando no crescimento do mercado.

Intel Corporation, Advanced Micro Devices, Inc., Microchip Technology Inc., IBM Corporation, MediaTek, Inc. são os principais players do mercado.

A América do Norte detinha o maior mercado, com uma participação de 36,66% em 2025.

Por aplicação, espera-se que o setor automotivo cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco