COVID-19 Diagnostics Market Size, Share & Impact Analysis, By Product (Instruments and Reagents & Kits), By Technology (Polymerase Chain Reaction [PCR], Enzyme-Linked Immunosorbent Assay [ELISA], Lateral Flow Immunoassay [LFIA], and Others), By Sample Type (Oropharyngeal & Nasopharyngeal Swabs, Nasal Swabs, Blood, and Outros), por cenário (baseado em laboratório e ponto de atendimento), por usuário final (hospitais e clínicas, laboratórios e centros de diagnóstico, testes em casa e outros) e previsão regional, 2022-2029

PRINCIPAIS INFORMAÇÕES DE MERCADO

O relatório inclui dois cenários para o mercado global de diagnóstico da CoVID-19.

Cenário 1: Este cenário considera uma situação "endêmica", onde a pandemia covid-19 deve atingir um estágio endêmico durante o período de previsão.

Cenário 2: Nesse cenário, o mercado testemunhará o 'crescimento cíclico', considerando o surgimento de ondas futuras com outras variantes e o impacto de fatores como vacinação e imunidade do rebanho.

O tamanho do mercado global de diagnóstico Covid-19 foi avaliado em US $ 46,76 bilhões em 2021. Para este mercado, consideramos dois cenários. De acordo com o primeiro cenário, o tamanho do mercado deve cair de US $ 23,79 bilhões em 2022 para US $ 8,91 bilhões até 2029, exibindo uma CAGR de -13,1% durante o período de previsão. A América do Norte dominou o mercado de diagnóstico Covid-19 com uma participação de mercado de 26,73% em 2021. Em janeiro de 2020, que declarou o surto de coronavírus uma emergência de saúde pública. O aumento exponencial repentino no número de casos de covid-19 causou o surgimento de diagnóstico para o CoVID-19. O número crescente de casos tem impulsionado o crescimento do mercado.

De acordo com o segundo cenário, o tamanho do mercado deve cair de US $ 48,64 bilhões em 2022 para US $ 39,68 bilhões em 2029, exibindo uma CAGR de -2,9% durante o período de previsão. O crescimento do mercado global é atribuído ao aumento repentino do número de casos Covid-19 devido à ocorrência de novas ondas Covid-19.

Impacto covid-19

O surto de Covid-19 resultou no surgimento de diagnósticos CoviD-19

O surgimento repentino da crise CoVid-19 causou um aumento em suas atividades de diagnóstico, procedimentos de tratamento e um aumento nas atividades de P&D para desenvolver diagnósticos, como testes moleculares e testes de ponto de atendimento. A crescente demanda por procedimentos e produtos de diagnóstico da CoVID-19 criou imensas oportunidades no setor de saúde, consequentemente, aumentando o mercado. Empresas de diagnóstico, como Thermo Fisher Scientific, Abbott, Roche e Bio-Rad, desenvolveram várias tecnologias para melhorar a detecção e o tratamento contra a infecção por Covid-19. Em abril de 2020, que listou dois testes de diagnóstico CoVID-19, o coronavírus de PCR em tempo real (CoVID-19) e o ensaio qualitativo de Cobas Sars-Cov-2; Ambos esses testes sãoDiagnósticos in vitro.

Com o crescente número de casos de Covid-19, foi observada falta de presença de qualquer terapêutica ou vacinas e aumento do foco do governo na prevenção de uma propagação adicional do Covid-19, foi observado um aumento da demanda por testes com eficiência de tempo. Os principais players do mercado aumentaram seu foco no desenvolvimento de kits de teste eficientes e precisos. Por exemplo, a Administração de Alimentos e Medicamentos dos EUA (FDA) emitiu uma autorização de uso de emergência (UA) para Sofia 2 SARS Antígeno Fia para a detecção de SARS-CoV-2 em espécimes nasofaríngeos e nasais. Depois disso, muitas empresas lançaram kits de diagnóstico CoVID-19. Destacando outra instância, em dezembro de 2021, F. Hoffmann-La Roche Ltd anunciou planos de lançar o teste de antígeno rápido SARS-COV-2 & FLE A/B para uso profissional em mercados que aceitam a marca CE. Desde a pandemia, o FDA dos EUA aprovou mais de 350 testes de diagnóstico para o COVID-19, incluindo 235 testes moleculares, 34 antígenos e 88 testes baseados em anticorpos.

Além disso, os participantes do mercado têm se concentrado na adoção de avanços tecnológicos para fornecer produtos e serviços de diagnóstico eficientes. Citando uma instância, em novembro de 2021, a Siemens Healthcare GmbH anunciou o desenvolvimento do algoritmo de gravidade ATELLICA COVID-19, que ajuda a prever a progressão potencial de doenças e a disfunção multi-órgão com risco de vida em pacientes com covid-19.

Prevê-se que os surtos repentinos de novas cepas covid-19 e a crescente demanda por procedimentos de diagnóstico precisos dêem impulso ao mercado global. No entanto, as restrições covid-19 tiveram um efeito menor na cadeia de suprimentos.

Últimas tendências

Testes de ponto de atendimento para obter tração devido ao diagnóstico precoce, acesso aprimorado e tempo de resposta mais rápido

A RT-PCR tem sido considerada um teste padrão para o diagnóstico CoVid-19 devido à sua alta precisão, mas pode levar cerca de 24 horas para obter os resultados. No entanto, às vezes, é necessário testes urgentes. Os testes de diagnóstico do Ponto of Care/Rapid Covid-19 tiveram um papel importante no controle da propagação da doença e facilitar o levantamento de várias restrições através de um número aumentado de testes diários.

Empresas e governos de diagnóstico in vitro se concentraram no desenvolvimento de testes mais confiáveis, fornecendo resultados mais rápidos a custos consideravelmente mais baixos. Em julho de 2021, mais de 500 covid-19Diagnóstico do POCOs testes estavam disponíveis no mercado.

Em outubro de 2021, o Departamento de Saúde e Serviços Humanos (HHS) investiu mais de US $ 560 milhões para apoiar o desenvolvimento e a fabricação de testes COVID-19, incluindo produtos de diagnóstico rápido.

O aumento da demanda por testes com eficiência de tempo e precisão e o aumento do investimento em P&D por empresas de diagnóstico in vitro são as principais tendências que aumentarão o crescimento do mercado.

Fatores determinantes

A crescente prevalência da doença do coronavírus para alimentar a demanda por dispositivos e kits de diagnóstico

O aumento repentino da doença infecciosa do coronavírus que leva a uma pandemia global resultou na crescente demanda por procedimentos e produtos de diagnóstico para a Covid-19. De acordo com as estatísticas do Worldometer, houve um aumento contínuo em novos casos diários em todo o mundo. De acordo com a Organização Mundial da Saúde (OMS), em 18 de maio de 2021, 163,3 milhões de pessoas em todo o mundo foram afetadas pelo Covid-19. O aumento diário contínuo nos casos aumentou a adoção de testes de diagnóstico para fornecer tratamento precoce aos pacientes. Até as economias emergentes como o Brasil sofreram uma onda notável no número de casos e ficavam em 15,9 milhões em maio de 2021.

É provável que esses fatores aumentem as vendas de reagentes e kits usados para detectar infecções por coronavírus. Além disso, é provável que o aumento das atividades de P&D impulsione o crescimento do mercado durante o período de previsão. Várias empresas estão fazendo investimentos mais altos para apoiar o desenvolvimento de soluções de diagnóstico. Por exemplo, em julho de 2020, os Institutos Nacionais de Saúde (NIH) investiram US $ 248,7 milhões em novas tecnologias para enfrentar os desafios associados aos diagnósticos CoVid-19 (que detecta o coronavírus SARS-CoV-2).

Lançamento de produtos inovadores para impulsionar o crescimento do mercado

Proteger a vida humana é o elemento mais crucial do sistema de saúde durante uma situação pandêmica. A crescente demanda por testes eficazes e eficazes de tempo liderou farmacêutica edispositivo médicoEmpresas para investir em P&D para lançar novos kits e ensaios de testes. Empresas grandes e pequenas, bem como as startups, estão introduzindo produtos para pacientes e pessoal de saúde. Por exemplo, o diagnóstico preciso em abril de 2020 anunciou o lançamento de um teste de anticorpos para o diagnóstico de Covid-19. Este teste de sorologia é realizado coletando e analisando amostras de saliva para detectar o antígeno coronavírus. Citando outra instância, em maio de 2021, a Precipio anunciou o lançamento do teste de anticorpo rápido Covid-19 capaz de testar os anticorpos IgG e IgM. Em janeiro de 2022, cerca de 700 testes estão disponíveis ou aprovados pelas autoridades regulatórias nos mercados da América do Norte, Europa e Ásia -Pacífico.

O número de produtos aprovados para algumas das principais empresas é o seguinte:

- Abbott - 13 testes aprovados/disponíveis

- Quidel - 8 testes aprovados/disponíveis

- Roche - 7 testes aprovados/disponíveis

Portanto, a presença de um número variado de produtos de diagnóstico para o Covid-19 e o aumento do investimento dos principais participantes do mercado afetam positivamente o mercado global.

Fatores de restrição

Estrutura regulatória rigorosa para desenvolver novos kits de teste para limitar o crescimento do mercado

Embora esse mercado tenha um tremendo potencial e oportunidades futuras. É provável que alguns desafios prejudiquem o crescimento do mercado global. Devido ao aumento contínuo das infecções de Covid-19 em todo o mundo, a demanda por kits de detecção melhor, mais seguros e mais rápidos para fornecer tratamento bem-sucedido aos pacientes criou estragos no mercado de diagnóstico. No entanto, os fabricantes precisam passar por restrições regulatórias rigorosas para lançar novos kits, apesar da necessidade extrema dessas ferramentas de diagnóstico. Por exemplo, todos os países têm sua autoridade regulatória implementando diferentes regulamentos e diretrizes para os fabricantes. Para garantir a segurança dos produtos, a Administração de Alimentos e Medicamentos dos EUA (FDA), os Centros de Controle e Prevenção de Doenças (CDC) e outros órgãos regulatórios atualizaram suas diretrizes. Além disso, é provável que o aumento das restrições orçamentárias afete o crescimento do mercado do CoD-19 Diagnostics durante o período de previsão.

Segmentação

Por análise do produto

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de reagentes e kits para registrar a maior taxa de crescimento devido ao lançamento de novos produtos tecnologicamente avançados

Com base no produto, o mercado é classificado em instrumentos e reagentes e kits. O segmento Instruments realizou uma participação de mercado de diagnóstico CoVID-19 dominante em 2021. Ensaios e kits avançados lançados pelos principais players para atender à demanda em meio à CoVID-19 aumentarão a receita do segmento. Por exemplo, em dezembro de 2021, F. Hoffmann-La Roche Ltd anunciou o Plano de Teste de Antígeno SARS-Cov-2 e Flue A/B. O teste será usado para diferenciar entre Covid-19 e influenza.

Por outro lado, o segmento de participação do Instruments é menor, pois a maior parte do equipamento de diagnóstico existente é compatível com os ensaios de teste CoVID-19 recém-desenvolvidos. O segmento de instrumentos deve crescer em um CAGR consideravelmente baixo.

Por análise de tecnologia

Maior taxa de produção precisa através da técnica de PCR para aumentar a adoção

Por tecnologia, o mercado é classificado emReação em cadeia da polimerase (PCR), Ensaio imunossorvente ligado a enzimas (ELISA), imunoensaio de fluxo lateral (LFIA) e outros. O segmento da técnica de PCR dominou o mercado em 2021. A dominância é atribuída ao aumento da quantificação de amostras de pacientes pelo uso de PCR. De acordo com um artigo de notícias publicado pelo The Hindu em junho de 2020, pesquisadores do Centro de Biologia Celular e Molecular (CCMB) disseram que consideram que o método de PCR é mais barato que outros. Portanto, as amostras de pacientes são amplamente quantificadas usando PCR. O lançamento de novas técnicas de detecção baseado em PCR provavelmente aumentará a demanda por instrumentos de PCR nos próximos anos.

O segmento ELISA cresce em um CAGR substancial devido a aprovações crescentes para testes baseados em ELISA pelo FDA dos EUA e outras autoridades reguladoras. Prevê-se que o segmento da LFIA ocupe a segunda posição no mercado. Tais testes identificam a existência dos novos antígenos coronavírus através de amostras nasais ou nasofaríngeas e fornecem resultados em 15 minutos.

Por análise de tipo de amostra

Segmento de swabs orofaríngeo e nasofaríngeo a ser conduzido pelo número crescente de testes

Por tipo de amostra, o mercado é segmentado em cotonetes orofaríngeos e nasofaríngeos, swabs nasais e sangue. A orofaringe eswabs nasofaríngeosO segmento marcou a posição mais alta no mercado devido ao aumento dos testes da CoVid-19 através de tais testes de swab. Os testes de swab são fáceis, convenientes e podem ser realizados rapidamente. Devido ao aumento da pressão de testar pacientes com infecções por coronavírus, esses testes de swab são favoráveis ao consumidor e podem fornecer resultados dentro de algumas horas. Em junho de 2020, a Global Times relatou que Pequim amostrou 2,29 milhões de pessoas usando testes de swab para triagem de casos CoVID-19 entre 11th20 de junho e 20thJunho.

O segmento de Swabs nasais mantém a segunda posição líder no mercado devido a uma maior coleta de amostras para fins de diagnóstico. O segmento de amostras de sangue registrará um CAGR significativo durante o período de previsão. Os pesquisadores têm coletado amostras de sangue de pacientes para realizar atividades exaustivas de pesquisa para trazer novas terapias, como terapia plasmática, para tratamento.

Definindo análise

Segmento baseado em laboratório para ganhar tração devido ao rigoroso diagnóstico de covid-19 em laboratórios

Ao definir, o mercado é segmentado em laboratório e ponto de atendimento. O segmento baseado em laboratório dominou o mercado em 2021, devido ao crescente número de laboratórios que oferecem tecnologias de alto rendimento para acelerar os testes COVID-19 de maneira eficaz. Por exemplo, em junho de 2020, o Instituto Indiano de Tecnologia, Hyderabad anunciou o desenvolvimento de um teste CoVID-19 alimentado por inteligência artificial, que pode ser realizado a um custo acessível.

Estima -se que o segmento de Ponto de Cuidado (POC) exiba o CAGR mais alto durante o período previsto de acordo com o segundo cenário. O crescimento é atribuído ao crescente número de testes de POC CoVID-19, juntamente com a taxa crescente de aprovações da FDA dos EUA para testes de POC eficientes e altamente sensíveis para a doença. Por exemplo, em julho de 2020, a BD recebeu a Autorização de Uso de Emergência (UEA) da Food and Drug Administration dos EUA (FDA) por seu sistema veritor indicado para a rápida detecção de SARS-CoV-2. Isso pode ser usado em configurações POC. No entanto, de acordo com o primeiro cenário, espera-se que o segmento observe um declínio em seu crescimento devido à diminuição do crescimento no número de casos de covid-19.

Por análise do usuário final

Número crescente de procedimentos de diagnóstico para dirigir laboratórios e segmento de diagnóstico

A participação de mercado é segregada em hospitais e clínicas, laboratórios e centros de diagnóstico, testes em casa e outros em termos de usuário final. Espera -se que o segmento de Laboratórios e Centros de Diagnóstico tenha uma participação dominante no mercado durante o período de previsão. O domínio desse segmento é atribuído aos crescentes procedimentos de diagnóstico e às vendas de produtos de diagnóstico em economias desenvolvidas e emergentes.

Espera-se que o segmento Hospitals & Clinics Centers adquirisse a segunda maior participação até o final do período de previsão no mercado global de diagnóstico devido a um aumento repentino de estadias hospitalares de pacientes que sofrem de Covid-19, conforme o primeiro cenário. Enquanto que, de acordo com o segundo cenário, o mercado de testes domésticos deverá dominar o mercado devido à crescente demanda por kits de teste rápido devido ao conseqüente surto de novas variantes Covid-19.

Insights regionais

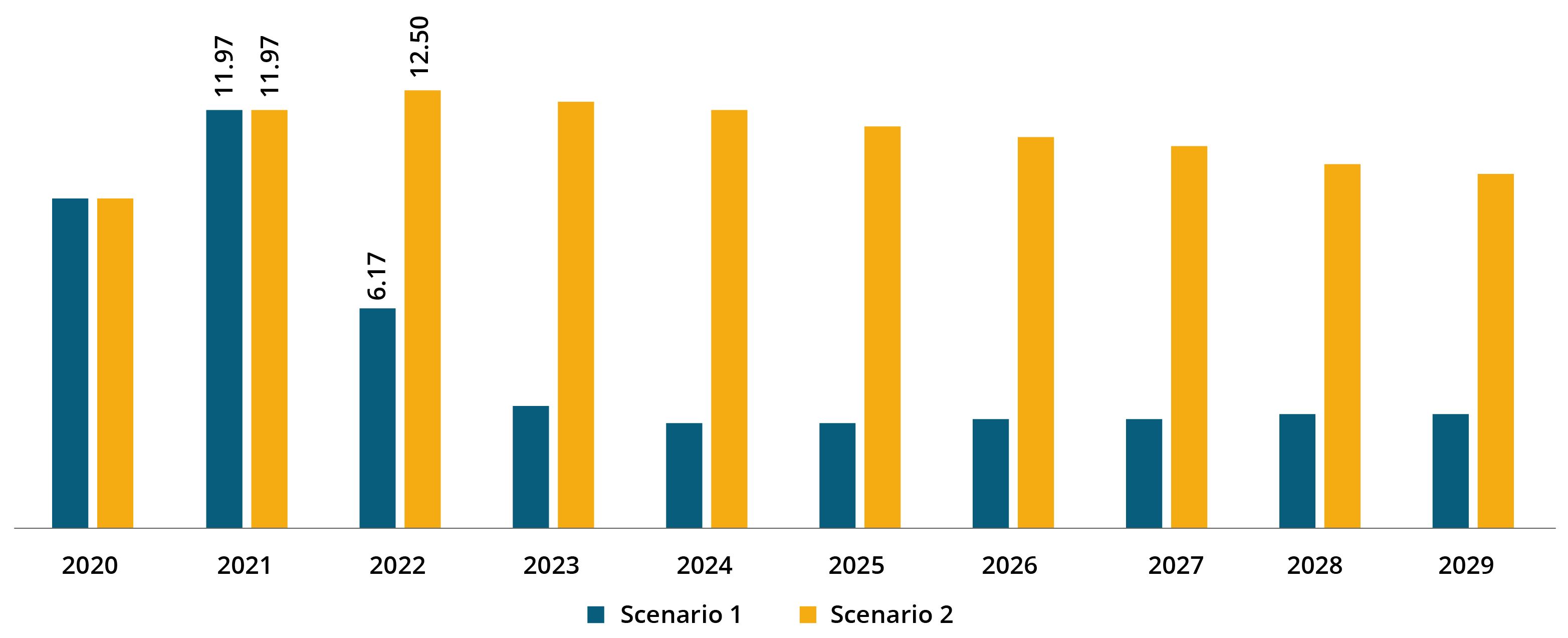

North America COVID-19 Diagnostics Market Size, 2021 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa dominou o mercado global em 2021. O domínio dessa região se deve à carga maciça de casos de Covid-19 na maioria dos países europeus e maior ênfase em mais testes para controlar a infecção. Por exemplo, de acordo com a Organização Mundial da Saúde (OMS), 15,2 milhões de casos foram registrados na França a partir de 8 de janeiro de 2022. Os novos lançamentos de produtos na região da Europa pelos principais players também impulsionaram o crescimento do mercado. Por exemplo, em março de 2021, a Fujifilm Holdings Corporation anunciou que lançou um kit de teste de antígeno rápido para SARS-CoV-2 com a aprovação da marca CE na Europa.

O mercado na América do Norte ficou em US $ 11,97 bilhões em 2021. Conforme o cenário 2, espera-se que o mercado na região cresça em um CAGR substancial, devido ao aumento repentino do número de casos de Covid-19 e aumento da demanda por diagnóstico.

O Oriente Médio e a África devem crescer em um CAGR mais rápido durante o período de previsão. Esse crescimento é atribuído à crescente adoção de kits e instrumentos de detecção de coronavírus.

Principais participantes do setor

Abbott para manter a participação de mercado importante devido ao seu portfólio de produtos diversificados e fortes

Abbott é um dos principais players do mercado. A Companhia foi responsável pela maior parte do mercado em 2021. A receita do abade em 2021 observou um aumento de 21,8%, de US $ 34,61 bilhões em 2020. Seu domínio nesse mercado se deve à expansão de seu portfólio de produtos para diagnósticos de covid-19. Os lançamentos de novos produtos e aprovações significativas de produtos de órgãos regulatórios também contribuem para sua alta participação de mercado. Em março de 2021, a Abbott recebeu autorização de uso de emergência da Food and Drug Administration dos EUA (FDA) para usar o Binaxnow Covid-19 AG Auto-teste, que pode ser usado para a detecção da infecção.

F. Hoffmann-La Roche Ltd é outro participante importante no mercado global. A receita da empresa para diagnósticos CoVID-19 aumentou em 2021 devido ao lançamento de vários produtos. Outros participantes importantes do mercado incluem Danaher, Perkinelmer Inc. e Siemens Healthineers AG.

Lista de empresas -chave perfiladas:

- F. Hoffmann-La Roche Ltd (Suíça)

- Abbott (EUA)

- Danaher(NÓS.)

- Siemens Healthineers AG(Alemanha)

- Quidel Corporation (EUA)

- Biomérieux SA (França)

- Incorporado de Diagnóstico da Quest (EUA)

- Thermo Fisher Scientific Inc. (EUA)

- Perkinelmer Inc. (EUA)

Principais desenvolvimentos da indústria:

- Dezembro de 2021-O Trusted Laboratory of DTPM anunciou que o FDA reemitiu os Laboratórios TIDE DTPM COVID-19 RT-PCR TESTE AUTORIZAÇÃO DE Uso de emergência. Com uma modificação, o teste detectará a variante SARS-CoV-2 omicron.

- Outubro de 2021 -A PerkinElmer Inc. anunciou que o FDA dos EUA emitiu autorização de uso de emergência para o seu ensaio 1 PAKAMP RT-PCR RT-PCR PKAMP SARS-COV-2. Este painel de RT-PCR pode ser usado para detectar e diferenciar qualitativamente o SARS-COV-2, influenza A, influenza B e o vírus sincicial respiratório (RSV).

Cobertura do relatório

An Infographic Representation of COVID-19 Diagnostics Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O Relatório de Pesquisa de Mercado da CoVID-19 Diagnostics fornece uma análise detalhada do setor. Ele se concentra em aspectos -chave, como empresas líderes, tipo de produto e aplicação. Além disso, oferece informações sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria. Além dos fatores mencionados acima, o relatório abrange vários fatores que contribuíram para o crescimento do mercado nos últimos anos.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2020-2029 |

|

Ano base |

2021 |

|

Ano estimado |

2022 |

|

Período de previsão |

2022-2029 |

|

Período histórico |

2020 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por produto

|

|

Por tecnologia

|

|

|

Por tipo de amostra

|

|

|

Configurando

|

|

|

Pelo usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

O valor de mercado global foi de US $ 46,76 bilhões em 2021. O Fortune Business Insights diz que, de acordo com o cenário C, o tamanho do mercado global é estima que o tamanho do mercado atinja US $ 8,91 milhões em 2029. De acordo com o cenário 2, o tamanho do mercado é estimado em US $ 39,68 bilhões em 2029.

Espera -se que o mercado experimente um CAGR de -13,1% de acordo com o primeiro cenário e um CAGR de -2,9%, conforme o segundo cenário durante o período de previsão (2022-2029).

Por produto, o segmento de reagentes e kits deve liderar o mercado.

O crescimento no número de testes Covid-19 devido ao aumento do número de casos deve impulsionar o crescimento do mercado.

F. Hoffmann-La Roche Ltd, Abbott, Danaher e Perkin Elmer, Inc. são os principais players do mercado.

A Europa deve manter a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2020-2029

- 2021

- 2020 - 2027

- 194

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco