Comutadores de transferência de data center e tamanho de mercado, análise e análise do setor, por tipo (tipo de interruptor de transferência e tipo de porta-chave), por aplicação (data centers de colocação, data centers de escala de hiperescurais, data centers de borda e outros) e previsão regional, 2024-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

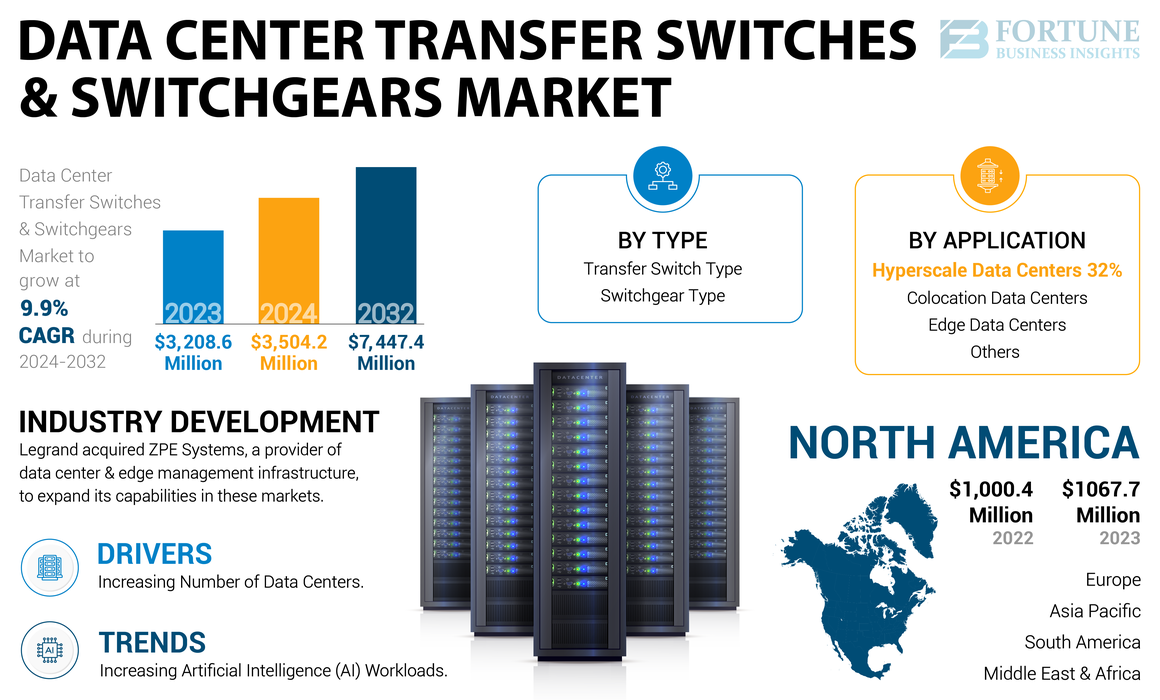

Os interruptores de transferência de data center globais e o tamanho do mercado do SwitchGears foram avaliados em US $ 3.208,6 milhões em 2023. O mercado deve crescer de US $ 3.504,2 milhões em 2024 para US $ 7.447,4 milhões em 2032, exibindo um CAGR de 9,9% durante o período previsto. A América do Norte dominou o mercado global de transferências de transferência de data center e switchears com uma parte de 33,28% em 2023.

As quedas de energia causadas por eventos climáticos extremos aumentaram significativamente, com um aumento de 67% de acordo com um estudo central climático. Essas ocorrências destacam a necessidade de sistemas de energia de backup confiáveis para manter a operação contínua para instalações de missão crítica, comodata centers, empresas e casas, durante essas interrupções. Os interruptores de transferência são cruciais nos data centers, garantindo energia ininterrupta para proteger dispositivos, como servidores e equipamentos críticos de interrupções. Um interruptor de transferência transfere cargas elétricas entre fontes de energia, como energia de utilidade e geradores, durante interrupções. Ele conecta cargas elétricas a uma fonte de backup, normalmente um gerador.

Da mesma forma, um painel de interruptor de data center desempenha um papel vital na proteção da infraestrutura nos data centers, facilitando uma distribuição eficiente e confiável da energia elétrica para vários componentes. Esse equipamento normalmente inclui quadros elétricos, disjuntores, transformadores e outros dispositivos de proteção, todos projetados para controlar o suprimento elétrico.

Além disso, os interruptores de transferência impedem os geradores de alimentar a eletricidade de volta à grade, aumentando a segurança. Por exemplo, o código elétrico nacional exige um método de comutação permanente para conectar fontes de energia contingentes em instalações a um único gerador. Quando combinado com um painel de conexão, essa prática garante conexões rápidas e minimiza o tempo de inatividade, oferecendo energia de emergência confiável para as empresas.

A pandemia COVID-19 expandiu significativamente o mercado global de interruptores de transferência de data centers e pedidos de switch. Os bloqueios nacionais e a mudança para o trabalho remoto levaram ao aumento do uso da Internet, o que colocou os data centers em risco de interrupções frequentes. Como resultado, governos e entidades comerciais aumentaram seus investimentos em novos data centers.

Além disso, o mercado é impulsionado pela crescente necessidade de controlar o fornecimento de eletricidade em data centers.

Data Center Transfer Switches e SwitchGears Market Trends

Aumento da inteligência artificial (IA) Cargas de trabalho para alimentar a demanda de produtos

As cargas de trabalho da IA fazem demandas significativas nos recursos do data center, incluindo espaço, energia, refrigeração e conexões de porta de dados/energia. Segundo a Agência Internacional de Energia, em 2023, os data centers consumiram cerca de 1% da eletricidade global. Até 2030, os data centers devem atingir um consumo anual de energia de 35 gigawatts, contra 17 gigawatts em 2022.

Além disso, os data centers formam a espinha dorsal do ecossistema de IA e, com o rápido crescimento de unidades generativas de IA e processamento de gráficos (GPUs), espera-se que o consumo de eletricidade relacionado à IA aumente acentuadamente, principalmente dentro dos data centers. Especialistas do setor prevêem que os data centers podem representar 25% do consumo de energia dos EUA até 2030, impulsionado pelo aumento da demanda por AI Chatbots e treinamento de IA. Além disso, os analistas de pesquisa do setor estimam que a IA pode contribuir para um aumento geral de 200 terawatt-horas por ano no uso de energia do data center entre 2023 e 2030. Até 2028, a IA representará cerca de 19% do total de demanda de energia do data center.

Para apoiar e gerenciar essas cargas de trabalho substanciais, é essencial uma fonte de alimentação ininterrupta. Os interruptores de transferência de data center e os equipamentos de switchs são cruciais para garantir essa fonte de alimentação contínua. Além disso, estratégias de gerenciamento de energia, como fonte de alimentação de alta tensão e tensão dinâmica e escala de frequência (DVFs) podem aumentar a eficiência energética dos data centers.

Embora a IA exija grandes quantidades de energia, a análise de dados acionada por IA pode ajudar a aproximar os centers de dados dos objetivos da rede de zero e a desempenhar um papel fundamental no enfrentamento dos desafios da sustentabilidade. Aproveitando a automação movida à IA, análise de dados eaprendizado de máquinaOs data centers podem identificar oportunidades para melhorias de eficiência e descarbonização.

Descarregue amostra grátis para saber mais sobre este relatório.

Switches de transferência de data centers e fatores de crescimento do mercado de geares de switchs

Número crescente de data centers para impulsionar o crescimento do mercado

A crescente construção de novos data centers devido à crescente demanda por armazenamento de dados por organizações em todo o mundo está impulsionando o crescimento do mercado. De acordo com as estatísticas do Edge Delta 2023, em dezembro de 2023, havia quase 10.978 data centers em todo o mundo e o armazenamento de dados tem aumentado rapidamente em todo o mundo, com 64,2 zettabytes de dados registrados registrados em 2020. Essa quantidade de dados atingirá 180 zettabytes até 2025.

O rápido crescimento nos volumes de dados pode ser atribuído ao número crescente de dispositivos de borda e sensores de lote. A crescente demanda por armazenamento devido à pandemia CoVid-19, que levou mais pessoas a trabalhar remotamente, também é um fator que contribui para as altas vendas de interruptores de transferência de data center e equipamentos de switch.

O poder ininterrupto é essencial para os data centers atenderem às demandas do mundo conectado cada vez maior, pois o tempo de inatividade pode ser extremamente caro. O custo médio do tempo de inatividade pode exceder US $ 7.500 por minuto, de acordo com um estudo realizado em 67 data centers (área média de 232 sq.m).

Além disso, os data centers costumam pertencer a grandes empresas, como bancos, fornecedores de nuvem, empresas de telecomunicações ou empresas de co-localização. Eles são grandes consumidores de energia e o data center de um hyper scaler pode usar tanta energia quanto 80.000 famílias. Esse alto consumo de energia aumentou a pressão sobre a sustentabilidade, com reguladores e governos impondo padrões mais rigorosos de sustentabilidade a novos data centers, contribuindo para a demanda por interruptores de transferência de data centers e pedais.

Fatores de restrição

Recomunicação estrita aos regulamentos de segurança e conformidade para criar desafios no crescimento do mercado

O custo inicial substancial das tecnologias avançadas de gear, juntamente com os desafios de integrar diversos sistemas de energia nos data centers, diminuirá os interruptores de transferência de data center e o crescimento do mercado.

Além disso, fatores regulamentares, como a necessidade de aderir aos padrões de segurança e cumprir os regulamentos que regem a instalação e operação dos interruptores de transferência e dos registros de switchs nos data centers, podem restringir ainda mais a expansão do mercado.

Comutadores de transferência de data center e análise de segmentação de mercado

Por análise de tipo

A crescente necessidade de tempo de atividade contínua ou quase contínua é a demanda por interruptores de transferência

Com base no tipo, o mercado é dividido em interruptores de transferência e switchkears.

O segmento de troca de transferência possui os maiores interruptores de transferência de data center globais e participação de mercado de Gears. Os interruptores de transferência permitem a transição de cargas elétricas entre fontes de energia normal e de emergência com opções abertas ou fechadas. Eles facilitam conexões críticas de carga entre fontes de energia primária e de backup. Os data centers, que requerem tempo de atividade contínuo ou quase contínuo, normalmente dependem de uma fonte de energia de emergência, como um gerador ou feed de utilitário de backup quando a fonte de energia primária ficar indisponível. A introdução deInterruptores de transferência automáticos (ATS)Melhorou significativamente a eficiência de energia nos data centers, pois as unidades ATS alternam automaticamente e quase instantaneamente o circuito de carga para uma fonte de energia secundária.

O segmento de distribuição deve experimentar o CAGR mais alto durante o período de previsão. O crescimento desse segmento é impulsionado pela crescente demanda por sistemas elétricos confiáveis e de alto desempenho para apoiar as operações de data center de aplicações modernas de IA. Um painel de comutação de baixa tensão lida com até 1.000 volts de energia elétrica, contendo componentes, como compartimentos de barramento, disjuntor e cabo para ajudar na entrega de energia a um data center. Um painel de interruptor de média tensão opera de 1.000 a 69.000 volts e inclui tipos, como equipamento de comutação vestido de metal, equipamento de comutação isolado a gás, equipamento de comutação fechado por metal, desbaste/subsuperfície, dependendo da distribuição montada na almofada e do registro resistente ao arco, dependendo das necessidades específicas de entrega de energia do centro de dados.

Por aplicaçãoAnálise

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Volumes crescentes de dados estruturados e não estruturados aumentam o desenvolvimento de data centers de colocação

Por aplicação, o mercado é categorizado em data centers de colocação,Data Centers de Hypercale, data centers de borda e outros.

O segmento de data centers de colocação domina o mercado global, impulsionado pelo rápido crescimento de dados estruturados e não estruturados, juntamente com o aumento da demanda por computação em nuvem. Espera-se que as altas despesas de capital associadas à propriedade e manutenção de instalações de computação em larga escala aumentem ainda mais o desenvolvimento de data centers de colocação. Para suportar essas necessidades, é essencial uma fonte de alimentação contínua, que, por sua vez, direcionará a demanda global por interruptores de transferência de data centers e pedidos de switch.

O segmento de data centers de hiperescala deve registrar o CAGR mais alto devido a vários fatores. De acordo com o Data Center Dynamics, o número de instalações de hiperescala operacional em todo o mundo cresceu para 992 até o final de 2023, com 120 a 130 data centers de hiperescala que se espera que fiquem on -line a cada ano na próxima década. O enorme poder de computação necessário para os data centers de escala em escala exige uma grande quantidade de eletricidade. Os interruptores de transferência de data center e os Gears de switchs desempenham um papel crucial no atendimento a todas as necessidades elétricas de energia e equipamentos de rede nessas instalações.

Insights regionais

O escopo do mercado global é classificado em cinco regiões: América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

North America Data Center Transfer Switches and Switchgears Market Size, 2023 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte lidera a participação de mercado global. Os operadores de data center nessa região estão investindo cada vez mais em fontes de energia renováveis e práticas eficientes em termos de energia para controlar seu consumo de energia. Em março de 2024, a Digital Realty anunciou uma joint venture de US $ 7 bilhões com a Blackstone para desenvolver data centers de hiperescala em Frankfurt, Paris e norte da Virgínia. À medida que os negócios, o comércio e o uso pessoal de dispositivos inteligentes continuam a crescer, os data centers precisarão de mais capacidade de armazenamento e computação. Além disso, os especialistas do setor de pesquisa prevêem que, até 2025, mais de 50 bilhões de dispositivos da Internet das Coisas (IoT) estarão conectados.

Enquanto isso, a Ásia -Pacífico está experimentando o CAGR mais alto do mercado. De acordo com a Baxtel Analysis, em 2023, a Ásia -Pacífico hospedou 799 instalações de data center com uma área total de 38.498.087 pés quadrados e 7.031 megawatts de capacidade de energia. A crescente demanda pordata centers de bordaNa região, é impulsionado pela rápida implantação da tecnologia 5G. O aumento do tráfego de dados, a construção do data center e as instalações do servidor está impulsionando a demanda por soluções de energia em toda a região, alimentando assim a adoção de interruptores de transferência de data center e os principais distritos.

Na Europa, o mercado está definido para um crescimento constante, apoiado por vários fatores. O aumento dos data centers da região está aumentando a demanda por eletricidade, levando ao surgimento de uma nova indústria intensiva em eletricidade. Pós-pandemia, a Europa testemunhou um forte crescimento em gastos com infraestrutura de energia eficiente, com data centers mais antigos e desatualizados sendo atualizados para as instalações modernas. A União Europeia projeta que, até 2030, os data centers da Europa representam 3,2% da demanda de eletricidade da UE.

Os mercados no Oriente Médio e na África e na América do Sul ainda estão nos estágios emergentes, mas mostram potencial significativo. O Oriente Médio e a África, em particular, estão passando por rápidas mudanças no cenário do data center. A região está ganhando importância para os operadores globais de data center devido à sua localização estratégica, políticas governamentais favoráveis e crescente demanda por redes 5G,Computação em nuveme outros serviços digitais.

Principais participantes do setor

Parcerias e colaborações estratégicas para aumentar a presença do mercado de principais players

Os principais players que operam no mercado global estão entrando em parcerias estratégicas e colaborando com outros líderes de mercado significativos para expandir seu portfólio de interruptores de transferência de data center e Gears e fornecer soluções aprimoradas para atender aos requisitos de aplicativos de seus clientes. Além disso, por meio de colaborações, as empresas estão adquirindo experiência e expandindo seus negócios, alcançando uma base de clientes em massa.

Lista de top Data Center Transfer Switches e SwitchGears Companies:

- ASCO Power Technologies (EUA)

- Cummins Inc. (EUA)

- ABB(Suíça)

- Caterpillar (EUA)

- Eaton(Irlanda)

- Grupo Vertiv Corp.(NÓS.)

- Siemens(Alemanha)

- Legrand (França)

- Delta Power Solutions (Índia)

- Socomec (França)

Principais desenvolvimentos da indústria:

- Maio de 2024:A Siemens garantiu um acordo abrangente com a operadora de rede de energia nacional da Noruega, Statnett, para aprimorar a distribuição de energia sustentável e à prova de futuro em todo o país. O contrato de seis anos se concentra na atualização da rede elétrica da Noruega com os disjuntores ecológicos da Siemens eSwitchGearTecnologias, que usam isolamento de ar limpo e vácuo em vez do gás SF6 prejudicial.

- Março de 2024:A Caterpillar tornou -se membro da Africa Data Centers Association (ADCA) para fortalecer seu compromisso de apoiar a indústria de data center em toda a África. Por meio dessa colaboração, a Caterpillar visa melhorar sua presença na região e contribuir para o crescimento e sustentabilidade da infraestrutura de data center da África.

- Janeiro de 2024:A Legrand adquiriu a ZPE Systems, fornecedora de infraestrutura de data center e gerenciamento de borda, para expandir seus recursos nesses mercados. Esta aquisição visa aprimorar as ofertas da LeGrand e impulsionar o crescimento no setor de data center. A divisão de dados, potência e controle de LeGrand (DPC) agora consistirá em sistemas ZPE.

- Outubro de 2023:O gerador da natureza introduziu o interruptor de transferência não automático (12-Circuit) para a potência do gerador da natureza. Este kit de interruptor de transferência manual possui 12 circuitos, 120V/240V e 30 amperes, e foi projetado para instalação interna.

- Maio de 2023:A Schneider Electric revelou seu quadro de comutação de baixa tensão, FlexSet. Esta solução avançada fornece um modelo de serviço modular e simplificado para instalação, fornecimento, design do quadro de comutador e manutenção. O objetivo é ajudar os profissionais elétricos a mitigar os riscos do projeto, aumentando a eficiência da construção.

Cobertura do relatório

O relatório fornece um cenário competitivo do mercado e se concentra nos principais aspectos, como players de mercado, tipos de produtos/serviços e aplicações principais do produto. Além disso, oferece informações sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria. Além dos fatores mencionados acima, o relatório de mercado abrange vários fatores que contribuíram para o crescimento do mercado nos últimos anos.

[iejpksck9]

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Unidade |

Valor (US $ milhões) |

|

Taxa de crescimento |

CAGR de 9,9% de 2024 a 2032 |

|

Segmentação |

Por tipo

Por aplicação

Por região

|

Perguntas Frequentes

O valor de mercado deve atingir US $ 7.447,4 milhões até 2032.

Em 2023, o tamanho do mercado foi avaliado em US $ 3.208,6 milhões.

O mercado deve registrar uma CAGR de 9,9% durante o período de previsão.

Por tipo, o segmento de comutadores de transferência está liderando o mercado.

Espera -se que o número crescente de data centers impulsione o crescimento do mercado.

ASCO Power Technologies, Cummins Inc., ABB, Caterspillar, Eaton, Vertiv Group Corp., Siemens, Legrand, Delta Power Solutions e Socomec são os principais players do mercado.

A América do Norte detém a maior participação de mercado.

A Ásia -Pacífico deve registrar o CAGR mais alto durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 150

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco