Tamanho do mercado de software de gerenciamento de prática odontológica, análise de participação e indústria, por modo de implantação (baseado em nuvem e local), por aplicação (comunicação com pacientes, fatura/faturamento, processamento de pagamentos, gestão de seguros, análise odontológica e outros), por usuário final (práticas individuais, DSO/práticas de grupo e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

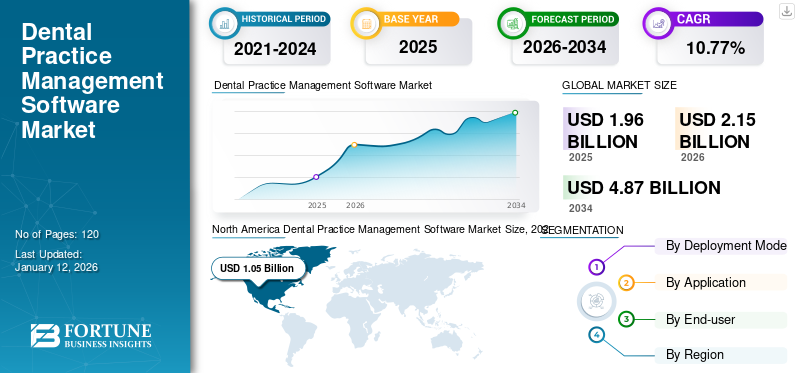

O tamanho global do mercado de software de gerenciamento de prática odontológica foi avaliado em US$ 1,96 bilhão em 2025. O mercado deverá crescer de US$ 2,15 bilhões em 2026 para US$ 4,87 bilhões até 2034, exibindo um CAGR de 10,77% durante o período de previsão. A América do Norte dominou o mercado de software de gestão de consultórios odontológicos com uma participação de mercado de 53,57% em 2025.

O software de gerenciamento de consultório odontológico é uma ferramenta especializada projetada para agilizar as operações administrativas e clínicas de consultórios odontológicos. Ele ajuda a gerenciar registros de pacientes, consultas, cobranças, solicitações de seguros e planos de tratamento, tudo em uma plataforma. Ao automatizar tarefas rotineiras, este software melhora a eficiência, reduz erros e melhora o atendimento ao paciente. Muitos sistemas oferecem soluções baseadas em nuvem, permitindo acesso de vários locais. Além disso, recursos avançados, como análises e relatórios, fornecem informações valiosas para apoiar o crescimento da prática e a tomada de decisões, tornando-os essenciais para os consultórios odontológicos modernos.

Espera-se que o mercado global cresça significativamente nos próximos anos, impulsionado por factores como a crescente procura de processos administrativos eficientes e um melhor atendimento ao paciente que alimenta a sua adopção à medida que as práticas procuram agilizar as operações e reduzir erros manuais. A ascensão das soluções baseadas em nuvem oferece flexibilidade e acesso remoto, acelerando ainda mais o crescimento do mercado. Os avanços tecnológicos, como análises integradas eInteligência Artificial (IA)insights orientados, fornecem dados valiosos para melhorar os sistemas de gerenciamento de práticas e os resultados dos pacientes.

A pandemia da COVID-19 acelerou a adoção de software de gestão de consultórios odontológicos, à medida que os consultórios buscavam agilizar as operações e garantir maior segurança aos pacientes. A crescente necessidade de comunicação remota, serviços de telessaúde e agendamento eficiente levou a um aumento na demanda por soluções digitais. Após a pandemia, a partir de 2021, houve um aumento acentuado na utilização de sistemas de gestão baseados na nuvem para agendamento de consultas, gestão de dados de pacientes e serviços de telessaúde. Essas soluções ajudaram a simplificar os fluxos de trabalho, melhorar a comunicação com os pacientes e garantir a conformidade com as diretrizes de saúde e segurança.

Instantâneo e destaques do mercado de software de gerenciamento de prática odontológica

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 1,96 bilhão

- Tamanho do mercado em 2026: US$ 2,15 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,87 bilhões

- CAGR: 10,77% de 2026–2034

Quota de mercado:

- Líder regional: a América do Norte dominou o mercado com uma participação de 53,57% em 2025, atribuída à ampla adoção de tecnologias digitais avançadas, a um grande número de dentistas praticantes e à presença de grandes fornecedores de software, como Henry Schein e Carestream Dental.

- Por modo de implantação: O segmento local detinha a maior participação em 2024 devido à sua segurança aprimorada, controle de dados e personalização de sistemas, que apelam a práticas com obrigações regulatórias ou infraestrutura de TI específica.

- Por aplicação: A gestão de seguros liderou o segmento de aplicativos, impulsionada pelo crescente volume de sinistros odontológicos e pela necessidade de processamento automatizado de sinistros e verificação de seguros em tempo real.

Principais destaques do país:

- Japão: O mercado está a crescer de forma constante, com a digitalização nas clínicas e a ênfase do país na segurança dos pacientes e na otimização do fluxo de trabalho, contribuindo para a adoção de soluções de gestão de práticas.

- Estados Unidos: A indústria dentária dos EUA, apoiada por uma grande base de mais de 200.000 dentistas activos (ADA 2023), está a investir fortemente em infra-estruturas digitais. O apoio governamental para TI de saúde e ferramentas baseadas em nuvem está impulsionando a adoção de software odontológico para melhorar a prestação de cuidados e a eficiência da prática clínica.

- China: A rápida expansão das cadeias dentárias e clínicas privadas, combinada com o impulso do governo para a adopção de tecnologias de saúde, está a impulsionar a procura de sistemas de gestão de práticas baseadas na nuvem.

- Europa: A região ocupa o segundo lugar mundial em 2024, com elevada adoção de soluções digitais em cuidados dentários, políticas de TI de saúde favoráveis e procura crescente por análises integradas e ferramentas de envolvimento dos pacientes que alimentam a expansão do mercado.

Tendências do mercado de software de gerenciamento de consultório odontológico

Avanços tecnológicos em software de gerenciamento de consultório odontológico

Inovações como plataformas baseadas em nuvem, inteligência artificial e ferramentas digitais integradas estão remodelando o cenário da gestão de consultórios odontológicos. As soluções em nuvem oferecem flexibilidade e acesso remoto, enquanto a IA aumenta a precisão do diagnóstico e automatiza tarefas rotineiras. A integração aprimorada com imagens digitais e registros eletrônicos de saúde simplifica os fluxos de trabalho e facilita um melhor gerenciamento de dados.

- Por exemplo, em janeiro de 2024, a Smilefy, Inc. lançou o Smilefy 4.0, um software de design de sorrisos 3D com tecnologia de IA. Este programa avançado permite que os profissionais de odontologia criem designs de sorrisos em 3D, produzam modelos prontos paraImpressão 3De fornecer aos pacientes uma prévia de seus novos sorrisos antes de finalizar o tratamento.

Esses avanços aumentam a eficiência e a funcionalidade dos sistemas de gestão e apoiam a crescente necessidade de análises avançadas e acesso a dados em tempo real. À medida que a tecnologia continua a evoluir, impulsiona a procura por soluções de software mais sofisticadas e adaptáveis na indústria dentária.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de software de gerenciamento de prática odontológica

Incorporação da digitalização em consultórios odontológicos para permitir o crescimento do mercado

À medida que os profissionais de odontologia incorporam cada vez mais ferramentas digitais para diagnóstico, planejamento de tratamento e registros de pacientes, há uma demanda crescente por software de gerenciamento integrado. Esses sistemas aumentam a eficiência operacional ao automatizar tarefas administrativas, como agendamento, faturamento e comunicação com o paciente.

As tecnologias digitais também facilitam a integração perfeita com registos de saúde eletrónicos e sistemas de imagem, proporcionando uma abordagem mais abrangente e simplificada à gestão clínica. Além disso, espera-se que parcerias crescentes entre players do mercado para criar soluções avançadas para clínicas odontológicas impulsionem o crescimento do mercado.

- Por exemplo, em maio de 2023, a Oryx Dental Cloud-based Software fez parceria com o Kois Center para desenvolver uma solução que facilita a coleta e análise padronizada de dados em minutos.

Esta mudança em direção à digitalização está melhorando o atendimento ao paciente e os fluxos de trabalho operacionais e criando uma maior necessidade de soluções de software sofisticadas que possam apoiar e gerenciar essas tecnologias avançadas. Portanto, isso é identificado como um fator-chave para o crescimento global do mercado de software de gerenciamento de práticas odontológicas.

Aumento da demanda por melhor gerenciamento de pacientes para impulsionar o crescimento do mercado

A crescente necessidade de uma melhor gestão dos pacientes é um fator-chave do mercado de gestão de consultórios odontológicos. À medida que os consultórios odontológicos se esforçam para aumentar a satisfação dos pacientes e agilizar suas operações, há uma demanda crescente por software que possa lidar com eficiência com os vários aspectos do atendimento ao paciente.

- Por exemplo, em janeiro de 2024, Kenworthy RoadDentalA clínica foi inaugurada pelo Diretor Odontológico da Inglaterra para fornecer serviços gratuitos em Hackney e áreas próximas. Espera-se que um número tão crescente de clínicas aumente a demanda por um melhor gerenciamento dos pacientes.

As soluções modernas de gerenciamento de consultórios oferecem recursos como agendamento de consultas, gerenciamento de registros de pacientes e ferramentas de comunicação que ajudam a melhorar a experiência geral do paciente. Esses sistemas permitem que os consultórios gerenciem as informações dos pacientes de forma mais eficaz, acompanhem o progresso do tratamento e reduzam os encargos administrativos. Ao abordar a necessidade de dados organizados e acessíveis dos pacientes, o software de gestão de consultórios odontológicos apoia a melhoria da prestação de cuidados e da eficiência operacional, impulsionando a sua adoção no mercado.

FATORES DE RESTRIÇÃO

Altos custos de implementação e manutenção atuam como uma barreira para a adoção de software de gerenciamento de consultórios odontológicos

Os elevados custos de implementação e manutenção de software de gestão de consultórios odontológicos representam uma restrição significativa do mercado. Inicialmente, o desembolso financeiro para a compra e instalação destes sistemas pode ser substancial, o que dissuade muitos consultórios dentários, especialmente os mais pequenos e autónomos, de adoptarem a tecnologia avançada. Além disso, a manutenção contínua, incluindo atualizações de software, suporte técnico e requisitos de hardware, contribui para o custo total de propriedade.

Por exemplo, de acordo com o artigo publicado pela Forgeahead em junho de 2024, os sistemas locais exigem a compra de hardware adicional para escalabilidade, levando a custos iniciais mais elevados. Isto pode ser um encargo financeiro significativo para consultórios odontológicos menores com recursos limitados.

Essas despesas recorrentes podem sobrecarregar os orçamentos dos consultórios odontológicos, impactando seus processos de tomada de decisão e limitando sua capacidade de investir em outras áreas de suas operações. Consequentemente, o encargo financeiro associado a estes sistemas pode restringir o crescimento e a adoção do mercado, especialmente entre profissionais preocupados com os custos.

Análise de segmentação de mercado de software de gerenciamento de prática odontológica

Por análise do modo de implantação

O segmento local domina devido às suas opções de segurança aprimoradas

Com base no modo de implantação, o mercado é segmentado em baseado em nuvem e local.

O segmento local dominou o mercadocom participação de 67,73% em 2026. O crescimento do segmento pode ser atribuído ao seu apelo a práticas que preferem o controle total sobre seus dados e sistemas. Este segmento oferece opções aprimoradas de segurança e personalização, que são essenciais para gerenciar informações confidenciais de pacientes e atender aos requisitos regulatórios. Além disso, as soluções locais proporcionam estabilidade e confiabilidade, tornando-as a escolha preferida para práticas com infraestrutura estabelecida e suporte de TI dedicado.

Espera-se que o segmento baseado em nuvem cresça a um CAGR mais elevado durante o período de previsão. O crescimento do segmento se deve à flexibilidade, escalabilidade e facilidade de acesso. As soluções em nuvem permitem que os consultórios odontológicos gerenciem operações de qualquer local, simplifiquem atualizações e manutenção e reduzam a necessidade de hardware extensivo no local. Além disso, espera-se que os crescentes lançamentos deste software impulsionem o crescimento segmental no longo prazo.

- Em setembro de 2022, a Carestream Dental lançou o Sensei Cloud for Oral Surgery, um software de gerenciamento de consultório baseado em nuvem projetado para cirurgia oral e maxilofacial.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

Segmento de gestão de seguros lidera impulsionado por alto volume de procedimentos odontológicos

Por aplicação, o mercado é dividido em comunicação com pacientes, fatura/cobrança, processamento de pagamentos, gestão de seguros, análise odontológica, entre outros.

O segmento de gestão de seguros dominou a participação global no mercado de software de gestão de práticas odontológicas em 2024. O crescimento segmental é atribuído ao seu papel crítico na agilização do processamento de sinistros, verificação da cobertura do paciente e gerenciamento de reembolsos. Os amplos recursos deste segmento, como envios automatizados de sinistros e verificação de seguros em tempo real, ajudam os consultórios odontológicos a reduzir encargos administrativos e erros. O volume crescente de sinistros odontológicos durante ou após procedimentos, juntamente com o aprimoramento contínuo da cobertura de seguro odontológico, são os principais fatores que deverão impulsionar o crescimento do segmento ao longo do período de previsão. O segmento de Comunicação com o Paciente liderou o mercado, representando 34,30% de participação de mercado em 2026.

- Um relatório da ADA de fevereiro de 2021 indica que 51,3% das crianças de 2 a 18 anos nos EUA têm seguro odontológico privado, enquanto 38,5% são cobertas pelo Programa de Seguro Saúde Infantil Medicaid.

Espera-se que o segmento de análise odontológica cresça no maior CAGR durante o período de avaliação. O crescimento se deve à sua capacidade de fornecer insights acionáveis e tomada de decisão baseada em dados. Ferramentas analíticas avançadas permitem que os consultórios monitorem métricas de desempenho, tendências dos pacientes e eficiências operacionais, o que aprimora o planejamento estratégico e o gerenciamento geral dos consultórios. Ao oferecer relatórios e visualizações detalhados, este segmento ajuda os consultórios odontológicos a otimizar suas operações, melhorar os resultados dos pacientes e impulsionar o crescimento, tornando-o um componente crucial das soluções modernas de software odontológico.

O outro segmento inclui agendamento de consultas, planejamento de tratamento, gerenciamento de prontuários, etc. O crescimento do segmento é creditado às crescentes visitas de pacientes às clínicas odontológicas para tratamento de diversos distúrbios odontológicos, o que aumentou a demanda por softwares de gestão adequados.

Por análise do usuário final

Solo Practices mantém posição de liderança no mercado devido ao grande número de pacientes

Com base no usuário final, o mercado é classificado em práticas individuais, práticas DSO/grupo, entre outras.

O segmento de práticas individuais domina devido às necessidades específicas de profissionais individuais que buscam soluções simplificadas e econômicas. Essas práticas se beneficiam de software que simplifica as operações diárias, como agendamento, faturamento e gerenciamento de pacientes, sem a complexidade de sistemas maiores. O foco em recursos escaláveis e fáceis de usar que atendem aos requisitos exclusivos dos profissionais individuais contribui para a significativa participação de mercado deste segmento de 59,29% em 2026.

Por outro lado, espera-se que o segmento de DSO/práticas de grupo cresça no maior CAGR durante o período do estudo, alimentado pela necessidade de soluções abrangentes e escaláveis que gerenciem vários locais e grandes volumes de pacientes. Essas práticas exigem sistemas integrados para agendamento, cobrança e relatórios centralizados, permitindo um gerenciamento eficiente em vários locais. Espera-se que a capacidade de fornecer dados coesos e simplificar operações para vários profissionais aumente a sua participação segmentada.

- Por exemplo, em 2019, uma pesquisa do ADA Health Policy Institute descobriu que 7,4% dos dentistas eram afiliados a uma Organização de Serviços Odontológicos (DSO) nos EUA.

O outro segmento compreende hospitais e institutos de pesquisa, que deverão testemunhar um crescimento considerável. Espera-se que o número crescente de vários serviços, como cirurgias orais nestes ambientes, impulsione a adoção do produto.

INFORMAÇÕES REGIONAIS

Em termos de região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Dental Practice Management Software Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte detinha a maior participação, com uma receita de US$ 1,05 bilhão. A elevada adoção de tecnologias avançadas, a utilização generalizada de soluções digitais nos cuidados de saúde e a forte presença dos principais intervenientes no mercado são alguns dos fatores que contribuem para o domínio da região. Além disso, uma ênfase crescente na racionalização dos fluxos de trabalho dentários e no aumento da procura de cuidados dentários na região está a impulsionar as perspectivas de crescimento da região. Conforme relatado pela American Dental Association (ADA), havia aproximadamente 202.304 dentistas profissionalmente ativos nos EUA, conforme registrado em 2023. Prevê-se que o número crescente de dentistas no país aumente a demanda por software de gerenciamento de consultório odontológico. O mercado dos EUA deverá atingir US$ 1,08 bilhão até 2026.

Europa

A Europa foi o segundo maior mercado regional em 2024. O crescimento da região deve-se à sua infraestrutura avançada de saúde, às altas taxas de digitalização em consultórios odontológicos e ao forte apoio governamental para TI de saúdeadoção. Além disso, a crescente conscientização sobre a saúde bucal, o aumento da demanda por soluções eficientes de atendimento odontológico e a presença dos principais players do setor contribuem para o crescimento do mercado na região. O mercado do Reino Unido deverá atingir 0,06 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,12 mil milhões de dólares até 2026.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça no maior CAGR durante o período de previsão devido ao aumento da digitalização da saúde, ao aumento da conscientização sobre a saúde bucal e à crescente demanda por soluções avançadas de atendimento odontológico. Além disso, a grande população da região, a melhoria da infraestrutura de saúde e as iniciativas governamentais que apoiam a adoção tecnológica na saúde contribuem para o rápido crescimento do mercado. O mercado do Japão deverá atingir 0,09 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,11 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,05 mil milhões de dólares até 2026.

- Por exemplo, a Clove Dental apresentou as suas 12 novas clínicas dentárias num único dia e expandiu a sua rede para mais de 500 clínicas. Espera-se que as novas clínicas aumentem a demanda por esses softwares de gerenciamento de práticas.

América Latina e Oriente Médio e África

Prevê-se que a América Latina, o Médio Oriente e a África experimentem um crescimento significativo durante o período de estudo. A expansão da sua infraestrutura de saúde e a crescente conscientização sobre tecnologias odontológicas avançadas impulsionam a demanda por soluções eficientes de gerenciamento de consultórios. Além disso, iniciativas governamentais de apoio e um número crescente de clínicas dentárias contribuem para a presença significativa no mercado destas regiões.

PRINCIPAIS ATORES DA INDÚSTRIA

Carestream Dental LLC e outras empresas detinham ações substanciais devido ao gerenciamento eficiente de pacientes

O mercado global de software de gestão de consultórios odontológicos demonstra uma estrutura competitiva parcialmente consolidada devido às grandes participações representadas pelos principais players. Henry Schein, Inc., Carestream Dental LLC e DentiMax detinham participações substanciais do mercado em 2023. As ofertas de produtos da Carestream Dental LLC fornecem soluções eficientes de gerenciamento, faturamento e agendamento de pacientes, ao mesmo tempo que fornecem integração perfeita com sistemas de imagem digital. Essas vantagens o tornam uma escolha popular entre os profissionais de odontologia que buscam operações simplificadas e melhor atendimento ao paciente.

Outras empresas, como ACE Dental Software, Good Methods Global Inc., CD Newco, LLC e outros participantes do mercado de pequeno e médio porte, estão constantemente focando em expansões geográficas e lançamentos de novos produtos com recursos avançados. Além disso, espera-se que o número crescente de aprovações de produtos por essas empresas alimente o crescimento do mercado nos próximos anos.

Lista dos principais Empresas de software de gerenciamento de consultório odontológico:

- NXGN Gestão, LLC(NÓS.)

- Planeta DDS (EUA)

- ACE Dental Software (EUA)

- Datacon Dental Systems (EUA)

- Good Methods Global Inc. (EUA)

- CD Newco, LLC (EUA)

- Henry Schein, Inc.(NÓS.)

- Carestream Odontologia(NÓS.)

- DentiMax(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2024:A CD Newco, LLC, fornecedora de software de gerenciamento de consultórios baseados em nuvem, fez parceria com a Patient Prism, uma empresa de tecnologia de IA, para introduzir uma integração de ponta projetada para impulsionar o crescimento dos consultórios odontológicos nos EUA.

- Novembro de 2023:Thoma Bravo concluiu a aquisição da NextGen Healthcare, fornecedora de tecnologia de saúde baseada em nuvem, por US$ 1,8 bilhão. Prevê-se que esta aquisição solidifique ainda mais a posição da Thoma Bravo no setor de investimento em software.

- Maio de 2023:A P1 Dental Partners escolheu o Dentrix Ascend da Henry Schein, Inc., um software de gerenciamento de consultórios odontológicos baseado em nuvem, juntamente com o Jarvis Analytics, uma ferramenta de análise odontológica, para agilizar o gerenciamento de consultórios em mais de 40 consultórios. Esta integração visa melhorar o atendimento ao paciente e promover o sucesso da prática dos dentistas parceiros.

- Abril de 2023:adquiriu uma participação majoritária na Biotech Dental S.A.S. Ao combinar as suas ofertas de software existentes, a Henry Schein e a Biotech Dental planeiam desenvolver um fluxo de trabalho digital que melhore a experiência do cliente, aumente a aceitação de casos e melhore os resultados clínicos para os dentistas.

- Setembro de 2022:A Carestream Dental LLC anunciou o lançamento de sua nova solução de software de gerenciamento de práticas baseada em nuvem para cirurgia oral e maxilofacial. Esta solução, chamada Sensei Cloud for Oral Surgery, foi projetada para soluções de gerenciamento acessíveis e intuitivas para especialistas em Cirurgia Oral e Maxilofacial (OMS).

COBERTURA DO RELATÓRIO

O relatório oferece uma análise abrangente, com foco na segmentação de mercado por modo de implantação, aplicação, usuário final e região. Inclui uma previsão do mercado global com base na dinâmica do mercado, no impacto da pandemia COVID-19 e nas estatísticas mais recentes. O relatório abrange a participação de mercado por segmento, os principais impulsionadores de crescimento e o cenário competitivo. Além disso, fornece insights sobre os principais participantes do setor, suas análises SWOT e os principais avanços tecnológicos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,77% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Modo de implantação

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado situou-se em 2,15 mil milhões de dólares em 2026 e deverá atingir 4,87 mil milhões de dólares em 2034.

O mercado está programado para apresentar um CAGR constante de 10,77% durante o período de previsão de 2026-2034

Atualmente, o segmento local lidera o mercado em modo de implantação.

A ascensão dos serviços de telessaúde e a adoção de soluções baseadas em nuvem são os principais fatores que impulsionam o crescimento do mercado.

Henry Schein, Inc. e Carestream Dental LLC são alguns dos principais players do mercado.

A América do Norte dominou o mercado de software de gestão de consultórios odontológicos com uma participação de mercado de 53,57% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco