Tamanho do mercado de fornos de arco elétrico, participação e análise da indústria, por tipo (forno de arco DC e forno de arco AC), por capacidade (até 100 toneladas, 100-300 toneladas e acima de 300 toneladas), por aplicação (metais ferrosos e não ferrosos) e previsão regional, 2026-2034

Tamanho do mercado de fornos elétricos a arco

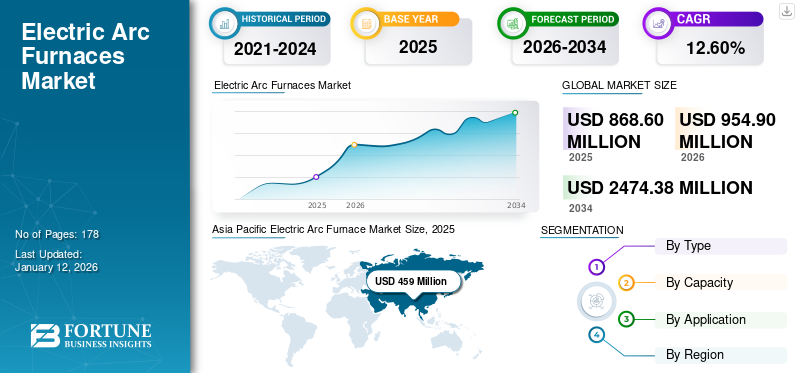

O tamanho global do mercado de fornos elétricos a arco foi avaliado em US$ 868,6 milhões em 2025 e deve crescer de US$ 954,9 milhões em 2026 para US$ 2.474,38 milhões até 2034, exibindo um CAGR de 12,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 52,80% em 2025.

Fornos elétricos a arco são fornos industriais que utilizam arcos elétricos de alta tensão para derreter sucata de aço e outros materiais para fins de reciclagem e refino. Eles desempenham um papel crucial na indústria siderúrgica global, especialmente em regiões com abundantes recursos de sucata de aço. O mercado global de fornos elétricos a arco (EAF) tem testemunhado um crescimento significativo nos últimos anos devido a vários fatores-chave. Um dos principais motivos é a crescente demanda por aço e suas ligas em diversos setores, como automotivo, infraestrutura e construção. Os EAFs fornecem um método econômico e eficiente para a produção de aço, tornando-os cada vez mais populares entre os fabricantes.

Além disso, o impulso em direção a práticas sustentáveis e ecologicamente corretas contribuiu para o crescimento do mercado de EAF. Em comparação com os altos-fornos tradicionais, o EAF consome menos energia e produz menos emissões de gases com efeito de estufa, alinhando-se com a tentativa global de reduzir as pegadas de carbono.

A pandemia da COVID-19 afetou desfavoravelmente o mercado de EAF, especialmente no segundo trimestre de 2020. As interrupções nas cadeias de abastecimento e os encerramentos afetaram duramente os utilizadores finais da indústria siderúrgica. A procura de arco eléctrico em várias economias em crescimento estava a diminuir significativamente.

Tendências do mercado de fornos elétricos a arco

Inclinação das empresas em direção às metas de sustentabilidade na produção de aço

As principais partes interessadas no mercado e no sector mineiro estão a abordar activamente as emissões de Âmbito 1 e Âmbito 2, provenientes de fontes directas e indirectas, respectivamente. No entanto, há uma pressão crescente para abordar as emissões a jusante do Escopo 3, que representam a maioria das emissões da indústria mineira.

Consequentemente, as empresas siderúrgicas e mineiras estão a reconhecer a necessidade de fazer a transição para tecnologias sustentáveis que mitiguem as emissões de carbono. Esta mudança está levando a uma tendência de substituição dos altos-fornos tradicionais, conhecidos pelas suas emissões de gases de efeito estufa de Escopo 1 e Escopo 2, por fornos elétricos a arco (EAFs) como parte de suas estratégias de controle de emissões.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de fornos elétricos a arco

Aumento do uso de DRI na produção de aço para ajudar no crescimento do mercado

A crescente adoção deFerro Reduzido Direto (DRI)espera-se que a tecnologia no setor siderúrgico impulsione um crescimento significativo no mercado de EAF. A tecnologia DRI oferece vantagens substanciais sobre os métodos tradicionais de alto-forno, tornando-a uma escolha preferida para a produção de aço. A sua capacidade de lidar com restrições de emissões, como o CD2, contribuiu para a sua utilização generalizada na produção de aço. Além disso, a flexibilidade do DRI permite operações imediatas e eficientes, alinhando-se com a evolução da dinâmica de produção.

Ao longo dos anos, a fabricação e os produtos DRI evoluíram para atender às crescentes demandas da indústria siderúrgica. Esta evolução proporciona às siderúrgicas EAF a flexibilidade para adaptar as cargas dos fornos às condições do mercado e produzir aço de maior qualidade com níveis de carbono ajustáveis, alto teor de ferro metálico e propriedades físicas e químicas consistentes.

Além disso, o DRI oferece benefícios como baixo teor de material residual, custos reduzidos de capital e operacionais, química previsível e processos contínuos de fabricação de ferro. Espera-se que o crescimento previsto no consumo de aço em várias indústrias de uso final reforce ainda mais o mercado de tecnologias DRI e EAF.

FATORES DE RESTRIÇÃO

Investimento inicial de capital para estabelecer a capacidade de conter o crescimento do mercado

Os EAFs são sistemas complexos que necessitam de equipamentos especializados como o próprio forno, eletrodos,transformadores, instalações de tratamento de gases e sistemas de cobrança. O custo de aquisição e instalação destes componentes pode ser substancial. A construção e instalação da infra-estrutura física para a operação dos EAFs, incluindo a construção do forno, o sistema de refrigeração da fundação e as redes de distribuição de energia, somam-se ao investimento inicial. Esta barreira financeira pode impactar a decisão de uma empresa de entrar no mercado, expandir as operações ou atualizar as instalações existentes.

Análise de segmentação de mercado de fornos elétricos a arco

Análise por tipo

Fornos de arco CC dominarão o mercado devido à sua maior eficiência energética

Com base no tipo, o mercado é segmentado em fornos a arco DC e fornos a arco AC.

Os fornos a arco DC dominam atualmente o mercado com participação de 68,80% em 2026 e deverão manter sua liderança no período de previsão. Sendo mais eficientes energeticamente em comparação com os fornos a arco CA, os fornos a arco CC oferecem controle preciso sobre a entrada de energia elétrica, resultando em maior eficiência e redução no consumo de energia. Consequentemente, comandam uma parte significativa do mercado global de EAF e prevê-se que permaneçam dominantes num futuro próximo.

Embora os fornos de arco AC também detenham uma quota de mercado notável, o seu apelo reside nos seus custos de investimento iniciais mais baixos, tornando-os mais acessíveis a operações mais pequenas ou empresas com limitações orçamentais. Além disso, os fornos a arco AC são adequados para fundir tipos específicos de ligas e materiais.

Por análise de aplicação

Segmento de metais ferrosos captura a maior participação devido à alta adoção de EAF na siderurgia

Com base na aplicação, o mercado é categorizado em metais ferrosos e metais não ferrosos.

Dentro do mercado global de EAF, o segmento de metais ferrosos detém a maior participação de mercado de 80,26% em 2026, concentrando-se principalmente na produção de ferro e aço. Os EAFs têm se tornado cada vez mais proeminentes neste setor devido às suas vantagens econômicas, oferecendo uma alternativa econômica e ambientalmente consciente aos altos-fornos tradicionais. Sua reciclagem eficiente de sucata de aço e capacidade de acomodar vários tipos de aço proporcionam aos fabricantes a flexibilidade para responder rapidamente às demandas do mercado. Além disso, as suas emissões reduzidas de carbono apoiam os objectivos de sustentabilidade e alinham-se com a tendência global para práticas industriais mais verdes.

O segmento de metais não ferrosos do mercado global abrange materiais como cobre,alumínioe outros metais não à base de ferro. Embora os EAFs estejam principalmente associados a metais ferrosos, eles também detêm uma participação significativa de mercado neste segmento. Por meio de processos como reciclagem de cobre e produção secundária de alumínio, os EAFs contribuem também para o segmento de metais não ferrosos.

Por Análise de Capacidade

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de até 100 toneladas para deter a maior participação de mercado Devido à maior flexibilidade

Com base na capacidade, o mercado é segmentado em até 100 toneladas, 100-300 toneladas e acima de 300 toneladas.

O segmento de até 100 toneladas provavelmente deterá a maior participação de mercado de fornos elétricos a arco, de 65,94% em 2026 e CAGR durante o período de previsão. Isto se deve à sua capacidade de encontrar um equilíbrio entre capacidade de produção e flexibilidade operacional, tornando-os adequados para uma ampla gama de aplicações, desde fundição até usinas siderúrgicas integradas.

Os EAFs de 100 a 300 toneladas também detêm uma participação de mercado significativa devido à sua capacidade de lidar com volumes de produção maiores em comparação com EAFs menores, ao mesmo tempo que oferecem eficiência operacional e relação custo-benefício.

O segmento acima de 300 toneladas detém a menor participação de mercado, pois exige investimentos substanciais em termos de infraestrutura, consumo de energia e manutenção, o que dificulta o crescimento do segmento.

INFORMAÇÕES REGIONAIS

O âmbito do estudo é ainda segmentado em cinco regiões principais, nomeadamente América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul. Eles são ainda categorizados em países.

Ásia-Pacífico

Asia Pacific Electric Arc Furnace Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado global de EAF em 2025 com avaliação de US$ 459 milhões e deverá deter a maior participação de mercado durante todo o período de previsão devido à produção em larga escala de aço na região. A rápida urbanização e industrialização em países como a China, a Índia e o Japão impulsionaram significativamente a procura de aço e outros metais produzidos com recurso a EAF. O mercado do Japão deverá atingir 50,9 milhões de dólares até 2026, o mercado da China deverá atingir 249 milhões de dólares até 2026 e o mercado da Índia deverá atingir 124,1 milhões de dólares até 2026.

A China é o maior produtor mundial de aço, produzindo mais aço do que o resto dos países juntos. Este tem sido um impulsionador significativo no crescimento do mercado de EAF no país. Além disso, a forte base fabril do país e o apoio governamental estão contribuindo para o crescimento do mercado de fornos elétricos a arco. À medida que a China continua a avançar nos seus métodos de produção de aço, espera-se que a crescente adoção destes produtos impulsione ainda mais o crescimento do mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Na Europa, o mercado EAF evoluiu com foco na sustentabilidade, inovação tecnológica e regulamentação ambiental rigorosa. A região detém a segunda maior quota de mercado depois da Ásia-Pacífico em 2022. Com uma forte ênfase na redução das emissões de carbono, muitos países europeus adoptaram EAFs como alternativas verdes aos altos-fornos. Rússia, Itália e Alemanha são os principais contribuintes para o mercado. O mercado do Reino Unido deverá atingir 9,7 milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 33,7 milhões de dólares até 2026.

Norte-americano

O mercado norte-americano é caracterizado pela integração da tecnologia EAF com operações de minimill e reciclagem de escarpas. Os EUA são o maior país contribuinte na América do Norte. O aço produzido no país pelas siderúrgicas EAF apresenta intensidade de carbono aproximadamente 75% menor do que as siderúrgicas de alto-forno tradicionais. A tendência crescente de veículos eletrificados na região norte-americana está influenciando a demanda por aço e, consequentemente, o mercado de fornos elétricos a arco. O mercado dos EUA deverá atingir US$ 117,8 milhões até 2026.

Oriente Médio e África

Na região do Médio Oriente e África, o mercado está a crescer de forma constante devido à crescente procura de aço para atividades de construção. A Turquia é o maior país contribuinte da região.

Ámérica do Sul

A América do Sul tem uma participação de mercado comparativamente menor devido à dependência relativamente maior de altos-fornos. No entanto, países como o Brasil e a Argentina estão a começar a adotar as EAF para cumprir os seus objetivos sustentáveis.

Principais participantes da indústria

Os principais fabricantes do mundo estão comprometidos com a sustentabilidade para reduzir as emissões de carbono

Os principais intervenientes na indústria apresentam um cenário dinâmico caracterizado por esforços de sustentabilidade (como a redução das emissões de carbono, a maximização da reciclagem de sucata de aço, a conservação de água e a integração de recursos energéticos renováveis), inovação tecnológica, diversificação e eficiência operacional. Com alcance global, os principais fabricantes de EAF desempenham um papel fundamental na formação do cenário moderno da siderurgia.

Lista das principais empresas de fornos elétricos a arco:

- Nippon Steel Corporation (Japão)

- Danieli & C. Officine Meccaniche SpA(Itália)

- ArcelorMittal (Luxemburgo)

- Tenova S.p.A.(Itália)

- Grupo SMS GmbH(Alemanha)

- Eletrotérmica (Índia)

- Paul Wurth IHI Co., Ltd. (Japão)

- Primetals Technologies (Reino Unido)

- Forno de arco pesado Wuxi Dongxong Co., Ltd.

- JP Steel Plantech Co.(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2023:A Tenova forneceu seu forno elétrico a arco para a ORI Martin, um grupo siderúrgico europeu especializado na fabricação de aço para os setores automotivo, de fixação, mecânico e de construção. A Tenova substituiu o EAF existente na fábrica de Brescia, Itália.

- Junho de 2023:A ArcelorMittal planejou investir em uma nova capacidade de produção de forno elétrico a arco em Belval, Luxemburgo. A empresa planejou investir aproximadamente US$ 16,4 milhões.

- Janeiro de 2023:Ltd., fabricante japonesa de aços planos, assinou contrato com a Danieli para incorporar sua tecnologia de eletrônica de potência digital Q-One para operar fornos elétricos a arco e manter o fator de potência próximo da unidade.

- Agosto de 2022:A Primetals Technologies e a Salzgitter Flachstahl GmbH assinaram um contrato para engenharia, fornecimento e instalação de um forno elétrico a arco, no qual a empresa realizou um investimento de capital de cerca de US$ 724 milhões por um baixo custo.dióxido de carbono (CO2)instalação siderúrgica.

- Maio de 2022:A Tenova recebeu contrato para fornecer novo forno elétrico a arco para a planta Tosyali Bethioua na Argélia como parte do projeto de expansão da Tosyali.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange inúmeros fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,60% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo

Por capacidade

Por aplicativo

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado deverá atingir US$ 2.474,38 milhões até 2034.

Em 2025, o mercado foi avaliado em US$ 868,6 milhões.

O mercado deverá crescer a um CAGR de 12,60% durante o período de previsão.

Espera-se que o segmento de fornos a arco DC lidere o mercado.

O aumento do uso de DRI na produção de aço é um fator chave que impulsiona o crescimento do mercado.

Danieli & C. Officine Meccaniche SpA, Nippon Steel Corporation, ArcelorMittal, SMS Group GmbH, Tenova S.p.A., Electrotherm, Primetals Technologies, Paul Wurth IHI Co., Ltd., JP Steel Plantech Co.

Espera-se que a Ásia-Pacífico detenha a maior participação de mercado.

Por aplicação, espera-se que o segmento de metais ferrosos cresça com um CAGR notável durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 178

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco