Tamanho do mercado de aço plano, participação e análise da indústria, por tipo (bobina laminada a quente (HRC), bobina laminada a frio (CRC), chapas e outros), por aplicação (construção, automotivo e transporte, equipamentos mecânicos, energia, embalagens e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

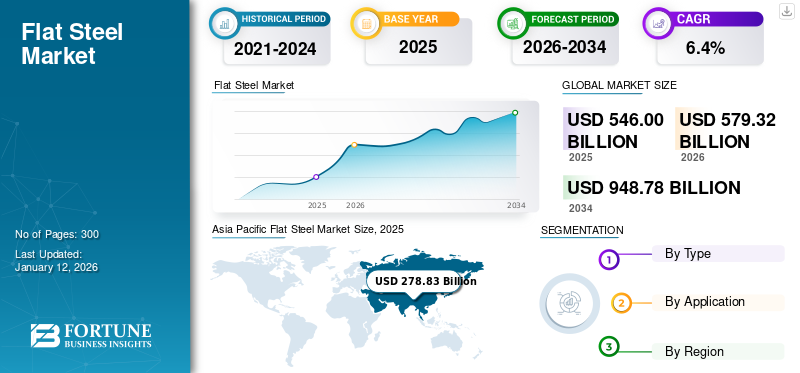

O tamanho do mercado global de aços planos foi avaliado em US$ 546 bilhões em 2025. O mercado deverá crescer de US$ 579,32 bilhões em 2026 para US$ 948,78 bilhões até 2034, exibindo um CAGR de 6,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado de aços planos com uma participação de mercado de 51% em 2025.

O aço plano é um tipo de aço produzido principalmente a partir de sucata de aço, minério de ferro e carvão. Ele aumenta a confiabilidade, a consistência, a resistência e a qualidade dos produtos finais, ao mesmo tempo que reduz o desperdício. Além disso, melhora o desempenho dos produtos para os usuários finais e facilita o processamento sem complicações, aumentando o rendimento e prolongando a vida útil do produto. Esses fatores impulsionam a demanda nas indústrias automotiva e de construção.

Além disso, o uso crescente do aço em diversas aplicações para produtos de melhor qualidade e redução de custos impulsionará ainda mais a adoção de aços planos. Espera-se que os avanços tecnológicos destinados a tornar o produto mais confiável e leve, juntamente com o rápido desenvolvimento da infraestrutura em países emergentes como Índia e China, impulsionem o crescimento do mercado durante o período de previsão.

ArcelorMittal, POSCO, ThyssenKrupp Steel Europe, Tata Steel e Nippon Steel Corporation são os principais players que operam no mercado.

A pandemia de COVID-19 perturbou as cadeias de abastecimento, levou a medidas de contenção e provocou a paralisação das atividades de consumo. Isso resultou em escassez de matérias-primas, fechamento de máquinas e uma falta significativa de mão de obra qualificada. Com o fechamento das fábricas, a produção de aço diminuiu. Fabricantes automotivos como Tata Industries, Tesla e Maruti Suzuki experimentaram uma redução na atividade de produção devido à suspensão das operações durante a pandemia. Este fechamento afetou a adoção do aço. No entanto, a procura de produtos recuperou mais rapidamente nos países emergentes em comparação com os desenvolvidos, principalmente devido ao aumento da utilização do aço na indústria mecânica.

Instantâneo e destaques do mercado global de aço plano

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 546 bilhões

- Tamanho do mercado em 2026: US$ 579,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 948,78 bilhões

- CAGR: 6,4% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de aços planos com uma participação de 51% em 2025, impulsionada pela rápida industrialização, desenvolvimento de infraestrutura e aumento da produção automotiva na China, Índia e Sudeste Asiático.

- Por tipo, espera-se que a bobina laminada a quente (HRC) retenha a maior participação de mercado em 2025, apoiada por sua alta resistência, durabilidade e crescente demanda de aplicações de construção, máquinas e fabricação de tubos.

Principais destaques do país:

- China: Lidera o mercado devido à alta capacidade de produção de aço, ao rápido crescimento da infraestrutura urbana e às fortes atividades de P&D que apoiam o desenvolvimento de produtos siderúrgicos avançados.

- Índia: Espera-se que testemunhe o crescimento mais rápido, alimentado pela expansão da infra-estrutura, pela procura da indústria automóvel e por políticas governamentais de apoio, como o Esquema PLI, para impulsionar a produção nacional.

- Estados Unidos: Crescimento do mercado apoiado pela remodelação de infra-estruturas e medidas de protecção da produção nacional, incluindo tarifas que favorecem os produtores de aço dos EUA.

- Europa: A procura é reforçada pela inovação no setor automóvel, pela adoção de fornos elétricos de arco e pela conformidade com regulamentações ambientais rigorosas no âmbito do Acordo Verde Europeu.

TENDÊNCIAS DE MERCADO DE AÇOS PLANOS

Rápida inclusão do aço na indústria automotiva atribuível às suas características para impulsionar o progresso do mercado

A indústria automotiva está passando por reformulações significativas impulsionadas por vários fatores que visam melhorar as margens de lucro. Como parte desta transformação, o aço está a ser cada vez mais substituído porcompostomateriais e alumínio. No entanto, uma parte substancial das carrocerias dos veículos, incluindo componentes como proteções e estruturas, ainda é feita de aço. Esta dependência faz do setor automotivo um dos maiores consumidores de produtos de aço plano, respondendo por mais de 10% de todo o aço fabricado globalmente. Além disso, a demanda por aço laminado a frio está aumentando, especialmente para componentes internos e aplicações externas de carrocerias, devido à sua resistência a amolgadelas e alta conformabilidade. Além disso, as peças automotivas que exigem resistência ao impacto e acabamento superficial superior estão registrando fortes vendas. Essas tendências levam a uma maior demanda por aços planos, criando oportunidades lucrativas para o mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Demanda robusta por aço plano da indústria da construção para impulsionar o crescimento do mercado

A tendência acelerada de nuclearização entre a população, aliada à crescente urbanização, é um factor-chave que impulsiona o crescimento da indústria da construção. Este setor utiliza aço plano para estruturas de construção e suporte estrutural em escadas, coberturas, estruturas soldadas e aplicações em galpões. A crescente riqueza da classe média, a tendência crescente de possuir múltiplas casas e a renovação ou redesenvolvimento de casas existentes impulsionam ainda mais a indústria da construção, aumentando assim a procura do mercado. Além disso, projetos de construção como desenvolvimento de infraestrutura, arranha-céus e pontes de aço exigem quantidades significativas de placas de aço. Ao mesmo tempo, espera-se que a procura do sector de infra-estruturas por projectos de auto-estradas, estradas e caminhos-de-ferro cresça durante o período em análise.

O aço plano é amplamente utilizado em componentes estruturais, como vigas, colunas e contraventamentos, para fornecer suporte e estabilidade. Sua alta resistência à tração o torna ideal para transportar cargas pesadas e resistir a forças externas, como vento e terremotos. Além disso, as chapas de aço são comumente usadas para coberturas e revestimentos em edifícios residenciais e comerciais, oferecendo resistência às intempéries, durabilidade e apelo estético. Essas telhas vêm em vários perfis e revestimentos para acomodar diferentes estilos arquitetônicos e condições climáticas.

Além disso, painéis de aço são utilizados em fachadas e paredes cortina para criar exteriores visualmente atraentes para edifícios, ao mesmo tempo que atendem a requisitos específicos de projeto arquitetônico. A natureza leve do aço permite projetos inovadores, garantindo ao mesmo tempo a integridade estrutural. No geral, a dependência da indústria da construção em relação ao aço plano destaca a sua importância como material fundamental para a criação de estruturas e infraestruturas seguras, duráveis e esteticamente agradáveis. Consequentemente, espera-se que as inovações em curso na indústria siderúrgica e a rápida expansão dos projetos de construção impulsionem o crescimento do mercado de aços planos.

Restrições de mercado

A flutuação nos preços do aço provavelmente prejudicará a proliferação do mercado

Flutuações nos preços do aço e de matérias-primas como carvão, ferro e sucata de aço são frequentemente observadas. Os preços das matérias-primas são altamente instáveis devido às leis da oferta e da procura. Além disso, os custos de fabricação influenciam a capacidade de armazenamento e os preços. Consequentemente, as flutuações nos preços do aço afetam diretamente o custo de produção do aço. Além disso, os preços de outros produtos estão estreitamente ligados aos preços do aço, o que significa que quaisquer alterações nos preços do aço terão impacto nos preços finais destes produtos. Além disso, os preços do aço registaram aumentos significativos devido a mudanças notáveis na procura e a eventos geopolíticos, que podem dificultar a expansão do mercado no período de previsão.

Oportunidades de mercado

Avanços tecnológicos na indústria siderúrgica para criar oportunidades significativas

O desenvolvimento de aços avançados de alta resistência (AHSS) para a indústria automotiva é uma tendência chave. Esses materiais proporcionam melhor desempenho ao mesmo tempo que são mais leves, melhorando a eficiência do combustível e reduzindo as emissões de carbono dos veículos. Estas inovações melhoram o desempenho do produto e contribuem para os objetivos de sustentabilidade através da redução de peso e da eficiência dos materiais, impulsionando o aumento da procura por produtos planos a nível mundial. O crescimento dos Veículos Elétricos (VEs) também está contribuindo para a demanda por esse aço.

Desafios de mercado

Regulamentações ambientais rigorosas representam desafios significativos para a indústria siderúrgica

O mercado enfrenta desafios significativos devido a regulamentações ambientais cada vez mais rigorosas. O cumprimento das políticas destinadas a reduzir as emissões de carbono, minimizar os resíduos e reduzir o consumo de energia exige investimentos substanciais em tecnologias de produção mais limpas e práticas sustentáveis. Regulamentações ambientais mais rigorosas, especialmente na União Europeia, estão a forçar os fabricantes de aço a adoptar tecnologias mais limpas. Os custos associados à implementação de práticas sustentáveis e à redução de emissões podem ser significativos, especialmente para instalações de produção mais antigas.

Análise de Segmentação

Por tipo

Segmento de bobina laminada a quente (HRC) dominará o mercado devido à alta demanda de aplicações de equipamentos e máquinas

Com base no tipo, o mercado é classificado em Bobinas Laminadas a Quente (HRC), Bobinas Laminadas a Frio (CRC), folhas, entre outros.

Espera-se que o segmento de bobinas laminadas a quente (HRC) mantenha seu domínio durante todo o período de previsão devido à crescente demanda porequipamento agrícola, construção, máquinas e aplicações de fabricação de tubos. Este produto oferece alta resistência, durabilidade, resistência à temperatura e excelente conformabilidade. Além disso, sua crescente preferência por aplicações que não exigem alterações significativas de força ou formato, juntamente com os avanços na tecnologia HRC, apoiarão ainda mais o crescimento do segmento. O segmento dominou o mercado com 5,24% de participação de mercado em 2026.

Espera-se que o segmento de bobina laminada a frio (CRC) cresça significativamente durante o período de previsão. Os CRCs estão ganhando cada vez mais popularidade em aplicações onde são necessários melhor acabamento superficial e conformabilidade, como no setor automotivo, onde são fabricados componentes com formatos complexos.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de construção dominará devido ao aumento das aplicações de aço plano

Com base na aplicação, o mercado é segmentado em construção, automotivo e transporte, equipamentos mecânicos, energia, embalagens, entre outros.

O segmento de construção detinha a maior participação de mercado de aços planos em 2024. O produto é utilizado principalmente em coberturas, galpões, estruturas soldadas e escadas na indústria da construção devido à sua relação custo-benefício, segurança e propriedades de leveza. Além disso, a crescente preferência por técnicas modernas, como a construção monolítica, que permite uma implementação mais rápida dos projetos, deverá aumentar ainda mais a procura deste produto no setor da construção. A previsão é que o segmento atinja 54,20% de participação de mercado em 2026.

A crescente adoção deveículos elétricosna China, na Alemanha e nos EUA deverá impulsionar o crescimento da indústria automotiva, levando a um maior consumo de produtos como bobina laminada a frio (CRC) e bobina laminada a quente (BQ). A conformabilidade e alta resistência desses materiais potencializarão sua utilização em equipamentos mecânicos, como tratores industriais e agrícolas. Além disso, a crescente procura de materiais resistentes à corrosão por parte de vários fabricantes de equipamentos aumentará ainda mais a necessidade destes produtos no setor de equipamentos mecânicos.

O outro segmento abrange produtos de metal, eletrodomésticos, bens de consumo, itens de defesa, embalagens e eletrônicos. O consumo do produto é significativo nessas aplicações devido à sua excepcional resistência ao cisalhamento e à tração. Além disso, a utilização crescente de acessórios eletrónicos, juntamente com o aumento do rendimento disponível dos consumidores, está a contribuir para uma maior procura de metais nas indústrias transformadoras. Consequentemente, espera-se que esses fatores promovam o crescimento do mercado durante o período de previsão.

O segmento automotivo e de transporte deve crescer com um CAGR considerável de 6,31% durante o período de previsão (2025-2032).

Perspectiva Regional do Mercado de Aços Planos

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Flat Steel Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O tamanho do mercado Ásia-Pacífico situou-se em 262,55 mil milhões de dólares em 2024 e 278,83 mil milhões de dólares em 2025. A região detinha uma quota de mercado dominante. Espera-se que a industrialização e os avanços na tecnologia siderúrgica impulsionem a expansão do mercado na região. A China detém uma parte significativa do mercado e deverá ganhar 127,95 mil milhões de dólares em 2026, devido à sua crescente produção de aço e ao rápido crescimento da indústria da construção. Além disso, o aumento das actividades de investigação e desenvolvimento deverá aumentar a procura de produtos siderúrgicos na China. Espera-se que o mercado indiano testemunhe o crescimento mais rápido, impulsionado pela crescente procura de aço nos sectores de infra-estruturas e automóvel. A produção de aço do país é apoiada por políticas como o Esquema PLI, concebido para melhorar as capacidades de produção doméstica e aumentar as exportações. A Índia deverá atingir 46,32 mil milhões de dólares em 2026, enquanto o Japão deverá ser avaliado em 31,14 mil milhões de dólares no mesmo ano.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte é o terceiro maior mercado com previsão de atingir um valor de mercado de 109,3 mil milhões de dólares em 2026. O mercado na América do Norte está a recuperar com um ressurgimento do desenvolvimento de infraestruturas e do crescimento no setor automóvel. Os EUA também implementaram tarifas para proteger a sua indústria siderúrgica nacional, impulsionando o crescimento de empresas como a Steel Dynamics. Prevê-se que o mercado dos EUA ganhe US$ 87,98 bilhões em 2026.

Europa

A Europa é o segundo maior mercado avaliado em US$ 130,16 bilhões em 2026, apresentando um CAGR de 5,81% durante o período de previsão (2026-2034). Na Europa, espera-se que a rápida inovação tecnológica no sector automóvel impulsione uma forte procura de aço plano, especialmente chapas de aço e bobinas laminadas a quente (BQ). O mercado do Reino Unido deverá crescer com uma avaliação de 30,33 mil milhões de dólares em 2026. A Europa enfrenta desafios relacionados com barreiras comerciais e a concorrência de países como a China. No entanto, a região está a concentrar-se na inovação, na sustentabilidade e no aumento da utilização de fornos eléctricos de arco para se manter competitiva. O foco da União Europeia na redução das emissões de carbono e na adesão a regulamentações ambientais mais rigorosas também está a moldar a dinâmica do mercado. Estima-se que a Alemanha atinja 50,59 mil milhões de dólares em 2026, enquanto a França deverá ganhar 22,18 mil milhões de dólares em 2025.

América latina

México e Brasil são os países líderes da América Latina. A crescente adoção de produtos nas indústrias de bens de consumo, produtos metálicos e equipamentos mecânicos impulsionará o crescimento do mercado.

Oriente Médio e África

Prevê-se que o Médio Oriente e África detenham 27,31 mil milhões de dólares em 2026. Espera-se que o crescimento do sector da construção no Médio Oriente e África impulsione a expansão do mercado nos próximos anos. Isto deve-se em grande parte ao facto de um número crescente de empresas desenvolver instalações industriais e melhorar as capacidades de produção, o que apoiará o crescimento global das actividades de construção na região. A Arábia Saudita deverá situar-se em 18,87 mil milhões de dólares em 2025.

Cenário Competitivo

Principais participantes da indústria

Expansão dos negócios na indústria da construção para reter mais clientes é a principal iniciativa estratégica implementada pelas empresas

Principais players como ArcelorMittal, POSCO, ThyssenKrupp Steel Europe, Tata Steel e Nippon Steel Corporation concentram-se na inovação de produtos, expansão de capacidade, colaborações e aquisições. A Nippon Steel Corporation é uma produtora de aço que utiliza processos laminados a quente e a frio para fabricar produtos à base de aço para seus clientes. Além disso, a empresa está ativamente envolvida em pesquisa e desenvolvimento, aquisições e inovação para atender às demandas dos consumidores. As fusões e aquisições entre os principais produtores de aço estão a impulsionar a eficiência, a expandir as capacidades de produção e a permitir que estas empresas se adaptem melhor às condições de mercado em rápida mudança.

Lista das principais empresas de aços planos

- ArcelorMittal(Luxemburgo)

- NIPPON STEEL CORPORATION(Japão)

- Aço Ezz(Egito)

- Tata Steel (Índia)

- Grupo HBIS (China)

- Grupo Voestalpine(Áustria)

- ThyssenKrupp Steel Europa(Alemanha)

- Metais EUA (EUA)

- POSCO (Coreia do Sul)

- Yieh Corp.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2022: A Nippon Steel Corporation anunciou a oferta de um programa de garantia de vida útil de 30 anos para o ZEXEED, o aço revestido de alta resistência à corrosão da empresa em relação à perfuração causada por corrosão em produtos que atendem a determinados requisitos. Esse desenvolvimento ajudará a empresa a atender seus clientes com eficiência.

- Abril de 2021:A Nippon Steel Corporation (Nippon Steel) anunciou o lançamento de seu novo produto, ZAM-EX, chapas de aço revestidas altamente resistentes à corrosão para o mercado global. Este desenvolvimento de produto permitirá à empresa ganhar competência no mercado.

- Março de 2021:A ArcelorMittal lançou o XCarb, uma iniciativa para reduzir as emissões de CO2 durante a fabricação de aço, ao mesmo tempo em que se concentra em alcançar progresso demonstrável em direção ao aço neutro em carbono. A empresa investiu em diversas iniciativas para reduzir as emissões de carbono do alto-forno.

- Outubro de 2020:A ArcelorMittal Europe anunciou uma estratégia tecnológica de CO2 para produzir as primeiras soluções de aço verde para os clientes. Com esta iniciativa, a empresa pretende entregar os seus 30%CO2atingir a meta de emissões até 2030 e atingir zero líquido até 2050. Além disso, a empresa está implementando projetos em quase todas as unidades de produtos planos para usar gases de diferentes fontes na injeção de altos-fornos para reduzir as emissões de CO2.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de aço plano fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes, tipos, aplicações e produtos. Além disso, fornece dados quantitativos em termos de volume e valor, análise de mercado, metodologia de pesquisa para dados de mercado e insights sobre tendências de mercado. Ele destaca desenvolvimentos vitais da indústria e o cenário competitivo. Além dos fatores mencionados acima, abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,4% entre 2026 e 2034 |

|

Unidade |

Valor (US$ bilhões), Volume (milhões de toneladas) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi de US$ 579,32 bilhões em 2026 e deverá registrar uma avaliação de US$ 948,78 bilhões até 2034.

Registrando um CAGR de 6,4%, o mercado apresentará um crescimento considerável durante o período de previsão.

O segmento de bobinas laminadas a quente (HRC) foi o tipo líder do mercado em 2026.

A demanda robusta pelo produto da indústria da construção é o fator-chave que impulsiona o mercado.

A China detinha a maior participação de mercado em 2026.

ThyssenKrupp Steel Europe, Nippon Steel Corporation, ArcelorMittal e Tata Steel são os principais players do mercado.

Prevê-se que o rápido crescimento das indústrias de construção e automotiva aumente o consumo do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 300

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco