Tamanho do mercado de serviços de laboratório clínico, análise de participação e indústria, por tipo de teste (química clínica, hematologia, testes genéticos, microbiologia e citologia e outros), por idade (pediatria e adulto), por fonte de pagamento (pública, privada e fora do bolso), por prestador de serviços (laboratórios hospitalares, laboratórios autônomos, laboratórios clínicos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

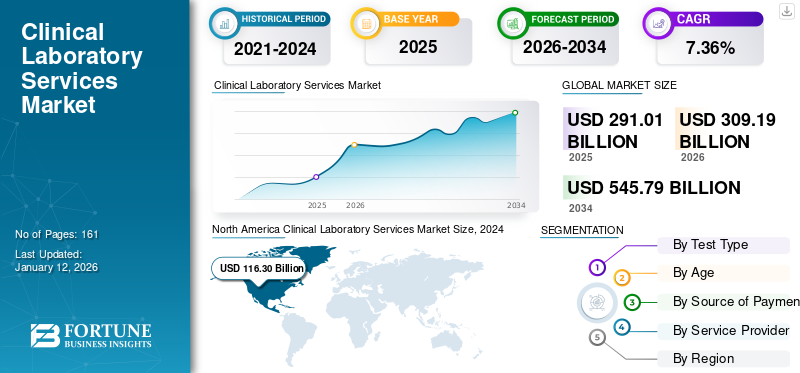

O tamanho do mercado global de serviços de laboratório clínico foi avaliado em US$ 291,01 bilhões em 2025. O mercado deve crescer de US$ 309,19 bilhões em 2026 para US$ 545,79 bilhões até 2034, exibindo um CAGR de 7,36% durante o período de previsão. A América do Norte dominou o mercado de serviços de laboratório clínico com uma participação de mercado de 42,56% em 2025.

Os laboratórios clínicos são instalações de saúde onde são realizados testes em amostras clínicas para obter informações sobre a saúde dos pacientes para diagnóstico, tratamento e prevenção de doenças. Esses laboratórios também oferecem assistência em resposta a emergências, apoio à pesquisa e treinamento para novos funcionários do laboratório. A prevalência de condições crónicas e o crescimento da população geriátrica estão a promover a utilização de soluções baseadas em laboratório.

- Por exemplo, de acordo com um relatório do Fundo Monetário Internacional de Julho de 2023, durante o período entre 2000 e 2050, a percentagem global de pessoas com 80 anos ou mais foi de 5,0% da percentagem total da população. Uma população geriátrica tão elevada está aumentando o crescimento do mercado.

Além disso, espera-se que a crescente conscientização sobre a importância dos testes clínicos e o aumento dos gastos com saúde impulsionem o crescimento do mercado durante o período de previsão. Além disso, espera-se que o crescimento das iniciativas estratégicas implementadas pelos principais players para oferecer serviços avançados e a introdução de produtos de testes inovadores favoreça o crescimento do mercado durante o período de previsão. Em 2020, a pandemia COVID-19 teve um impacto positivo no mercado global devido ao aumento da procura de diagnósticos clínicos e testes laboratoriais. No entanto, em 2022, uma diminuição no número de testes COVID-19 e visitas de pacientes a laboratórios clínicos e laboratórios hospitalares levaram a um declínio no crescimento do mercado. O mercado também sofreu um impacto negativo em 2023 e espera-se que se normalize em 2024. Prevê-se que o mercado testemunhe um crescimento constante durante o período de previsão.

Instantâneo e destaques do mercado global de serviços de laboratório clínico

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 291,01 bilhões

- Tamanho do mercado em 2026: US$ 309,19 bilhões

- Tamanho do mercado previsto para 2034: US$ 545,79 bilhões

- CAGR: 7,36% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado com uma participação de 42,56% em 2025. O crescimento da região é impulsionado por elevados gastos com saúde, forte demanda por testes clínicos para doenças crônicas e pela integração de tecnologias avançadas, como IA e Big Data para diagnóstico.

- Por tipo de teste: O segmento de Química Clínica detinha a maior participação de mercado em 2024. Seu domínio é atribuído à alta prevalência de diabetes, tireóide e distúrbios hormonais, juntamente com a ampla disponibilidade de serviços de testes clínicos domiciliares e um alto volume de procedimentos de testes bioquímicos.

Principais destaques do país:

- Japão: Como parte do rápido envelhecimento da população da Ásia-Pacífico, o mercado é impulsionado pela crescente necessidade de serviços de diagnóstico. A região tem mais de 630 milhões de pessoas com 60 anos ou mais, um número que se prevê atingir 1,3 mil milhões até 2050, aumentando a prevalência de doenças crónicas.

- Estados Unidos: O mercado é impulsionado por um elevado número de testes genéticos (mais de 129.000 fornecidos em 2022) e pela forte procura de diagnósticos para condições crónicas. No entanto, a indústria também enfrenta um desafio significativo com uma escassez de 20.000 a 25.000 técnicos de laboratório.

- China: Sendo um país-chave na região Ásia-Pacífico de crescimento mais rápido, o mercado beneficia de uma população geriátrica crescente, de uma prevalência crescente de doenças crónicas e de um foco crescente em cuidados de saúde preventivos, o que aumenta a procura de serviços laboratoriais.

- Europa: O crescimento do mercado é apoiado por melhores instalações de saúde e alta adoção de testes clínicos para diagnóstico oportuno. O forte apoio governamental através da cobertura de seguros de saúde é um factor-chave, com países como a Inglaterra a realizar cerca de 500 milhões de testes bioquímicos anualmente.

Tendências do mercado de serviços de laboratório clínico

O foco crescente das empresas no desenvolvimento de laboratórios clínicos automatizados é a principal tendência

A crescente ênfase e iniciativas dos principais players em termos de desenvolvimento de laboratórios clínicos automatizados é uma das tendências globais mais proeminentes do mercado de serviços laboratoriais clínicos. À medida que aumentou a pressão para diminuir os custos de saúde na última década, os laboratórios dependem do desenvolvimento de máquinas automáticas para manter a rentabilidade. Além disso, a automação do laboratório oferece vantagens como a substituição de tarefas manuais e repetitivas, aumento do rendimento e melhoria na qualidade dos resultados. Espera-se que tais vantagens aumentem a demanda por automação laboratorial e impulsionem o crescimento do mercado nos próximos anos.

- Por exemplo, em abril de 2023, a Flow Robotics anunciou o lançamento de um novo dispositivo rastreável de amostras, ScanID, que oferece digitalização 1D e 2D em um dispositivo e pode digitalizar uma linha inteira de tubos de amostra de uma só vez. O dispositivo otimiza a rastreabilidade da amostra e reduz erros da fase pré-analítica, melhorando ainda mais o diagnóstico clínico e o tratamento do paciente.

Várias empresas importantes também estão enfatizando o lançamento de testes de diagnóstico novos e avançados para expandir globalmente os serviços de laboratório clínico. Assim, os crescentes avanços tecnológicos dos prestadores de serviços e a crescente introdução de dispositivos avançados por players proeminentes estão levando à alta adoção desses serviços, reforçando a expansão do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de serviços de laboratório clínico

Aumento da ocorrência de distúrbios crônicos para impulsionar o crescimento do mercado

O mercado global está a testemunhar a crescente incidência de doenças crónicas, como a doença falciforme, a fibrose cística, doenças autoimunes, como a artrite reumatóide e a doença celíaca, e diversas formas de cancro, incluindo o cancro da mama. Os fatores que contribuem para o aumento da ocorrência de tais distúrbios incluem o aumento da população geriátrica, o consumo e a exposição ao tabaco, a inatividade física e o estilo de vida inadequado. Além disso, prevê-se que o número crescente de doenças crónicas impulsione o número de hospitalizações e de exames laboratoriais clínicos. Espera-se que esses fatores contribuam para o crescimento do mercado durante o período de previsão.

- Por exemplo, de acordo com um jornal publicado pela Elsevier B.V. em maio de 2022, estima-se que aproximadamente 162.428 pessoas vivam com fibrose cística em 94 países em todo o mundo, e 57.076 pacientes permanecem sem diagnóstico. Espera-se que tal aumento na prevalência aumente a demanda por testes laboratoriais clínicos durante o período de previsão.

Além disso, o aumento da ocorrência de doenças crónicas aumentou ainda mais o número de exames laboratoriais clínicos prescritos por médicos e de hospitalizações.

- Por exemplo, de acordo com um artigo do Centro Nacional de Informações sobre Biotecnologia (NCBI) de abril de 2023, os dados do registro de testes genéticos foram analisados para 2012 a 2022. Verificou-se que um total de 129.624 e 197.779 testes genéticos foram fornecidos nos EUA e globalmente em novembro de 2022, respectivamente, que incluíam versões atualizadas de testes genéticos anteriores existentes. Assim, espera-se que estes factores acima mencionados impulsionem a procura de serviços clínicos.

Aumento dos gastos com saúde por parte do governo e parcerias público-privadas para impulsionar a expansão do mercado

Um dos fatores significativos que impulsionam o crescimento do mercado é o aumento dos gastos com saúde do governo. A fim de combater a crescente procura de diagnósticos e serviços laboratoriais clínicos e de fácil disponibilidade e acessibilidade aos cidadãos sem dificuldades financeiras, os órgãos governamentais de diferentes países estão a concentrar-se no aumento das suas despesas com saúde.

- Por exemplo, de acordo com um relatório publicado pelo Ministério da Saúde e Bem-Estar Familiar em Abril de 2023, na Índia, a percentagem das despesas governamentais com saúde no total das despesas com saúde aumentou de 29,0% em 2014-2015 para 41,4% em 2019-2020.

Em termos da crescente procura de testes laboratoriais clínicos, espera-se que as parcerias público-privadas desempenhem um papel crucial na expansão do alcance dos serviços laboratoriais médicos. As parcerias público-privadas proporcionam vantagens lucrativas, que incluem resultados altamente escalonáveis para reforçar as capacidades de uma nação para desenvolver competências técnicas, desenvolver inovações e mapear a prevalência de doenças crónicas. Espera-se que tal aumento nas parcerias públicas e privadas, juntamente com o aumento dos gastos governamentais com saúde, impulsione o crescimento do mercado de serviços laboratoriais clínicos.

FATORES DE RESTRIÇÃO

A escassez de pessoal de laboratório clínico pode prejudicar o crescimento do mercado

A falta de pessoal de laboratório clínico, especialmente nos países emergentes, é um dos principais obstáculos à expansão do mercado. Prevê-se ainda que o mercado seja prejudicado pela inadequação de equipamentos e pela falta de profissionais de saúde qualificados.

- Por exemplo, de acordo com um artigo publicado pela Clinical Lab Products (CLP) em setembro de 2022, na indústria de serviços de laboratório clínico, há uma escassez de 20.000 a 25.000 tecnólogos de laboratório, com cerca de 335.000 profissionais atualmente empregados nos EUA. próximos anos.

Além disso, ambientes com poucos recursos para diagnóstico, como o fornecimento limitado de equipamentos, pessoal e monitoramento deficientes, materiais e pessoal laboratorial mal equipados e evitação de bons protocolos laboratoriais durante testes críticos, podem dificultar o crescimento do mercado em regiões emergentes.

Análise de segmentação de mercado de serviços de laboratório clínico

Por análise de tipo de teste

Segmento de Química Clínica Dominado Devido à Crescente Prevalência de Diabetes

Com base no tipo de teste, o mercado é dividido em hematologia,química clínica, microbiologia e citologia, testes genéticos e outros. O segmento de química clínica foi responsável pelo maior mercado de serviços de laboratório clínicocom participação de 32,78% em 2026. O crescimento do segmento pode ser atribuído à alta prevalência de diabetes, distúrbios da tireoide e hormonais, juntamente com a disponibilidade de serviços de exames laboratoriais clínicos domiciliares, proporcionando fácil acesso a procedimentos diagnósticos. Espera-se que um número crescente de procedimentos de testes bioquímicos impulsione ainda mais o crescimento do segmento.

- Por exemplo, de acordo com um artigo publicado pela Universidade de Reading em Outubro de 2021, cerca de 95,0% dos percursos clínicos dependem do acesso dos pacientes a serviços patológicos eficientes, oportunos e económicos, e 500,0 milhões de testes bioquímicos são realizados todos os anos em Inglaterra.

O segmento de hematologia ocupou a segunda posição mais alta no mercado global em 2024. O crescimento do segmento pode ser atribuído ao aumento da população de pacientes que sofrem de hemofilia, distúrbios de coagulação sanguínea e leucemia, juntamente com o aumento do número de exames hematológicos realizados em hospitais.

O segmento de testes genéticos ganhou uma participação de mercado substancial em 2024. O crescimento do segmento pode ser creditado ao número crescente de pacientes que sofrem de doenças genéticas em vários países e ao aumento do número de hospitalizações. Além disso, espera-se que a introdução de novos laboratórios para estudar variações do genoma nos países do Médio Oriente impulsione o crescimento do segmento. Em julho de 2024, o Grupo Lifenity lançou o laboratório integrado de patologia clínica e genômica no Oriente Médio. Este laboratório de última geração dedica-se a estudar o profundo impacto que as variações do genoma têm na suscetibilidade de uma pessoa a doenças, bem como no desenvolvimento e progressão de doenças.

Prevê-se que o segmento de microbiologia e citologia e outros cresça significativamente durante o período de previsão devido ao aumento de casos de doenças infecciosas e ao lançamento de testes laboratoriais clínicos por vários participantes importantes para atender às demandas dos pacientes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de idade

Segmento adulto dominado devido à crescente população geriátrica que sofre de doenças crônicas

Em termos de idade, o mercado global está dividido em adulto e pediátrico. O segmento adulto detinha a maior participação no mercado globalcom participação de 82,81% em 2026. O crescimento do segmento pode ser atribuído ao aumento da população geriátrica que sofre de doenças crônicas em todo o mundo. Espera-se que a crescente adoção de testes laboratoriais clínicos avançados entre adultos impulsione ainda mais o crescimento do segmento.

- Por exemplo, em Julho de 2022, a Comissão Económica e Social das Nações Unidas para a Ásia e o Pacífico (ESCAP) publicou um relatório afirmando que a Ásia-Pacífico tem mais de 630,0 milhões de pessoas com 60 anos ou mais, representando 60% da população idosa do mundo. Prevê-se que este número aumente para 1,3 mil milhões até 2050.

O segmento pediátrico ocupou uma participação de mercado substancial em 2024 devido à crescente incidência de doenças genéticas em crianças, juntamente com o público favorável seguro saúdepolíticas para crianças em vários países, como os EUA, Alemanha e outros.

Por fonte de análise de pagamento

Políticas de Reembolso Favoráveis por parte do Governo para Impulsionar o Crescimento do Segmento Público

Por fonte de pagamento, o mercado é dividido em privado, público e direto. O segmento público detinha a participação dominante no mercadocom participação de 63,00% em 2026. Espera-se que o aumento das despesas com saúde por parte do governo, juntamente com a melhoria das políticas de reembolso, impulsione o crescimento do segmento durante o período de previsão.

- Por exemplo, de acordo com um artigo publicado pelo The Wilson Center em 2022, aproximadamente 70,9% dos mexicanos estão cobertos por cuidados de saúde públicos de acordo com o censo de 2020.

Os segmentos privados e desembolsados detinham uma participação significativa do mercado em 2024. Espera-se que esses segmentos cresçam devido ao aumento da renda disponível dos pacientes e à crescente conscientização sobre o diagnóstico precoce entre a população. Além disso, espera-se que as crescentes atividades estratégicas dos principais intervenientes no mercado para fornecer cuidados avançados aos pacientes através dos seus laboratórios de diagnóstico impulsionem o crescimento do segmento privado.

- Por exemplo, em janeiro de 2021, o American Hospital Dubai, um prestador de cuidados de saúde do Médio Oriente, e a Mayo Clinic Laboratories firmaram uma parceria estratégica para promover o atendimento aos pacientes através de diagnósticos laboratoriais melhorados. Prevê-se que tais parcerias estratégicas aumentem as visitas aos laboratórios, aumentando o pagamento através de seguros privados.

Por análise do provedor de serviços

Laboratórios hospitalares detinham a participação dominante devido à crescente demanda por serviços clínicos

Em termos de prestador de serviços, o mercado global é classificado em laboratórios independentes, laboratórios clínicos, laboratórios hospitalares, entre outros. O segmento de laboratórios hospitalares foi responsável pela participação dominante no mercadocom participação de 53,40% em 2026. O crescimento do segmento pode ser creditado ao número crescente de laboratórios hospitalares, ao aumento dos avanços tecnológicos em laboratórios clínicos automatizados, ao aumento do número de visitas de pacientes a hospitais para testes e à crescente demanda por serviços de laboratório clínico.

- Por exemplo, em janeiro de 2021, a Clinisys lançou um sistema de gestão de informações laboratoriais destinado a laboratórios genômicos no Reino Unido. O produto foi implantado com sucesso no Hospital Universitário de Poitiers, na França, e seria introduzido em sete laboratórios adicionais em toda a região.

O segmento de laboratórios autônomos exibiu CAGR líder durante o período de previsão 2024-2032. Espera-se que o segmento de laboratórios independentes cresça devido a atividades estratégicas de numerosos intervenientes vitais para introduzir novos laboratórios e fornecer acesso fácil a serviços de cuidados de diagnóstico.

- Por exemplo, em maio de 2024, a BD (Becton, Dickinson, and Company) colaborou com o Sehgal Path Lab e lançou o seu Centro de Excelência (CoE) em Citometria de Fluxo para investigação clínica em Mumbai, Índia.

Projeta-se que o segmento de laboratórios baseados em clínicas registre CAGR moderado durante o período de previsão. O surgimento de laboratórios clínicos, juntamente com a crescente demanda por serviços laboratoriais clínicos e iniciativas de pesquisa nos países desenvolvidos, são os principais fatores por trás da expansão do segmento de laboratórios clínicos.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado global é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Clinical Laboratory Services Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano, avaliado em 123,86 mil milhões de dólares, dominou o mercado global em 2025. As elevadas despesas com cuidados de saúde e a crescente procura de testes laboratoriais clínicos para exames corporais regulares e outras doenças de longa duração, como cancro, artrite e doenças cardíacas são os principais factores por detrás do domínio da região. Da mesma forma, a integração de tecnologias avançadas, como Big Data Engines e Inteligência Artificial (IA) para fácil diagnóstico está impulsionando o crescimento do mercado regional.

- Por exemplo, de acordo com relatório publicado pelo Journal of the American Heart Association (JAHA), aproximadamente 55,0% a 98,0% dos idosos com 60 anos ou mais têm pelo menos duas doenças crônicas. A doença cardíaca isquêmica está entre as doenças crônicas individuais mais prevalentes.

A Europa detinha uma participação moderada no mercado global devido à melhoria das instalações de saúde e à elevada adoção de testes laboratoriais clínicos para o diagnóstico atempado de doenças potencialmente fatais. O forte apoio do governo em termos de cobertura de seguro de saúde está a reforçar ainda mais o crescimento regional.

Projeta-se que o mercado Ásia-Pacífico registre o CAGR máximo durante o período de previsão. O aumento do envelhecimento da população e o aumento da prevalência de doenças crónicas irão aumentar a procura de serviços na região. Espera-se que o foco crescente de players proeminentes na expansão regional de seus laboratórios clínicos e no lançamento de soluções avançadas de testes impulsione o crescimento do mercado na região.

Além disso, o crescimento dos mercados da América Latina e do Médio Oriente e África pode ser atribuído à melhoria das infra-estruturas de saúde, ao aumento das despesas com cuidados de saúde e à crescente sensibilização para os cuidados preventivos.

- Em março de 2022, a GC Labs anunciou o novo acordo de serviços de testes laboratoriais com dois parceiros Bio Lab no Bahrein e Biotrust no Camboja. Esta parceria estratégica aumentou as suas vendas e expandiu a sua presença no Médio Oriente e na região de África. A GC Labs reforçou a sua presença global através da colaboração com 12 parceiros em 10 países diferentes, cobrindo principalmente a Ásia e o Médio Oriente. Tais desenvolvimentos continuam a criar novas oportunidades de negócios para conquistar uma posição forte no mercado.

Lista das principais empresas no mercado de serviços de laboratório clínico

Participantes proeminentes do mercado dominados devido à expansão das ofertas de serviços

O cenário competitivo do mercado global reflete uma estrutura altamente fragmentada. É composto por inúmeros atores globais e regionais. Players proeminentes como Laboratory Corporation of America, Eurofins Scientific e Quest Diagnostics Incorporated dominaram o mercado global em 2023. Seu domínio pode ser atribuído ao seu forte portfólio de serviços e a uma presença robusta nos mercados dos EUA e da Europa. Alguns outros factores por detrás da presença estabelecida destas empresas no mercado incluem uma base de clientes mais extensa, vários laboratórios clínicos e lançamentos de testes inovadores.

- Por exemplo, em dezembro de 2022, o Laboratory Corporation of America abriu um laboratório mais extenso de anatomia patológica e histologia (APH) em Los Angeles. Este novo lançamento expandiu as capacidades globais do laboratório central da empresa.

ARUP Laboratories, Sonic Healthcare Limited, NeoGenomics Laboratories, Inc. e Illumina, Inc. são alguns outros players proeminentes que operam no mercado. O destaque se deve às crescentes iniciativas estratégicas para ampliar a presença de sua marca. Outros intervenientes, como a DDRC SRL Diagnostics (SRL Diagnostics), Charles River Laboratories e Metropolis Healthcare Limited India, estão a concentrar-se no aumento da sua presença geográfica em regiões-chave e na diversificação do seu portfólio de serviços, o que deverá reforçar a sua posição no mercado.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Corporação de Laboratório da América(NÓS.)

- Quest Diagnostics Incorporated (EUA)

- Illumina, Inc.(NÓS.)

- Eurofins Scientific (Luxemburgo)

- Diagnóstico DDRC SRL (Diagnóstico SRL) (Índia)

- UNILABS (A.P. Moller Holding A/S) (Suíça)

- NeoGenomics Laboratories, Inc. (EUA)

- Laboratórios ARUP (EUA)

- Sonic Saúde Limitada(Austrália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2023:Atalan adicionou TriCore à sua rede. É um laboratório clínico independente e sem fins lucrativos que fornece mais de 2.900 testes laboratoriais de última geração e serviço completo para profissionais de saúde e seus pacientes. Além disso, fornece serviços de análise e pesquisa para apoiar organizações científicas e de saúde em todo o mundo.

- Outubro de 2023:Froedtert Health, Wisconsin Diagnostic Laboratories (WDL) e HealthEco lançaram o Atalan juntos. É uma parceria clínica baseada em tecnologia que fornece aos médicos e centros médicos acesso sem precedentes a uma rede verificada dos principais laboratórios clínicos dos EUA.

- Agosto de 2023:Redcliffe Labs fez parceria com a Abbott Índia para lançar o Clinical Decision Support (CDS), também conhecido como AlinIQ. É alimentado por tecnologias avançadas, como motores de Big Data e inteligência artificial (IA).

- Abril de 2023:SRL Diagnostics anunciou a aquisição dos laboratórios Lifeline para expandir sua presença no mercado indiano de patologia.

- Abril de 2023:A Quest Diagnostics anunciou a aquisição da Haystack Oncology para aumentar o foco em testes oncológicos em estágio inicial para auxiliar na detecção precoce e precisa de câncer residual ou recorrente.

- Março de 2023:NeoGenomics Laboratories, Inc. anunciou a expansão de seu portfólio de sequenciamento de próxima geração (NGS) com a disponibilidade comercial de vários testes, incluindo Neo Comprehensive para cânceres de tumores sólidos.

COBERTURA DO RELATÓRIO

An Infographic Representation of Clinical Laboratory Services Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O relatório abrange uma análise completa do mercado. Ele destaca aspectos vitais como tipo de teste, idade, fonte de pagamento, provedor de serviços e geografia. Também fornece insights sobre a dinâmica do mercado, a prevalência de doenças crônicas, uma visão geral dos organismos de acreditação de laboratórios, players proeminentes e o impacto do COVID-19 no mercado. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,36% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Tipo de teste

|

|

Por idade

|

|

|

Por fonte de pagamento

|

|

|

Por provedor de serviços

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 309,19 mil milhões de dólares em 2026 e estima-se que atinja 545,79 mil milhões de dólares em 2034.

O mercado deverá registrar um CAGR de 7,36% durante o período de previsão.

O valor de mercado da América do Norte era de US$ 123,86 bilhões em 2025.

Com base no tipo de teste, o segmento de química clínica domina o mercado global.

A América do Norte detinha uma participação dominante no mercado global em 2025.

A crescente prevalência de distúrbios crônicos está impulsionando o crescimento do mercado global.

Laboratory Corporation of America, Quest Diagnostics Incorporated e Eurofins Scientific são alguns dos principais players do mercado.

Os principais factores que contribuem para a adopção destes serviços são o aumento da prevalência de doenças e um aumento nas iniciativas estratégicas por parte dos principais intervenientes para oferecer ofertas avançadas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 161

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco