Tamanho do mercado de gerenciamento de integridade de dutos, participação e análise da indústria, por causa (interferência externa, corrosão, defeito de construção/falha de material, movimento do solo), por método (inspeção de dutos {inspeção visual, testes não destrutivos, ferramentas de inspeção em linha, testes ultrassônicos}, coleta de dados, análise de dados, avaliação de riscos, manutenção e reparo, sistemas de monitoramento de dutos {monitoramento em tempo real, tecnologias de sensoriamento remoto}), por aplicação (onshore, offshore), por Uso final (petróleo e gás, produtos químicos e t

PRINCIPAIS INFORMAÇÕES DE MERCADO

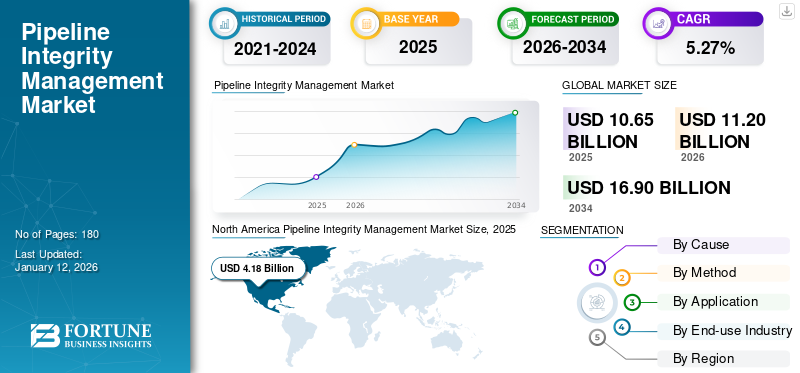

O tamanho do mercado global de gerenciamento de integridade de dutos foi avaliado em US$ 10,65 bilhões em 2025. O mercado deverá crescer de US$ 11,20 bilhões em 2026 para US$ 16,90 bilhões até 2034, crescendo a um CAGR de 5,27% durante o período de previsão. A América do Norte dominou o mercado de gerenciamento de integridade de dutos com uma participação de 39,25% em 2025.

O gerenciamento da integridade de dutos desempenha um papel vital na indústria global de petróleo e gás, produtos químicos e água, pois garante operações seguras e confiáveis de dutos. Esses oleodutos incluem oleodutos de alimentação, oleodutos de coleta, oleodutos de distribuição e oleodutos de transmissão. O gerenciamento da integridade de dutos envolve vários métodos, nomeadamente inspeção de dutos, coleta de dados, análise de dados, manutenção e reparo, sistemas de monitoramento, entre outros. A gestão da integridade das tubulações é crucial para prevenir acidentes como trincas, corrosão, amassados, interferências externas, movimentação do solo, falhas de materiais e outros incidentes que comprometam o bom funcionamento dos dutos.petróleo e gásoleodutos.

Visão geral do mercado global de gerenciamento de integridade de pipeline

Tamanho do mercado:

- Valor 2025: US$ 10,65 bilhões

- Valor 2026: US$ 11,20 bilhões

- Valor previsto para 2034: US$ 16,90 bilhões, com um CAGR de 5,27% de 2026 a 2034

Quota de mercado:

- Líder Regional: A América do Norte liderou o mercado em 2025 com um valor de 39,25% mil milhões de dólares, impulsionado por um aumento significativo na procura, produção e fornecimento de gás natural, juntamente com projetos de gasodutos em grande escala.

- Região de crescimento mais rápido: A Ásia-Pacífico é a região que mais cresce, apoiada pelo aumento das atividades de exploração de petróleo, extensa construção de oleodutos e rápida industrialização na China, Índia, Indonésia, Malásia e Austrália.

- Líder da indústria de uso final: O segmento de petróleo e gás dominou o mercado em 2024, beneficiando-se de extensas tubulações de coleta, alimentação, distribuição e transmissão e de uma necessidade crescente de evitar vazamentos, corrosão e falhas de conformidade.

Tendências da indústria:

- Integração de Gêmeos Digitais e IA: Monitoramento avançado, detecção de vazamentos em tempo real e manutenção preditiva por meio de soluções baseadas em IA e tecnologia de gêmeo digital estão se tornando padrão para operações de dutos.

- 5G e IoT no monitoramento de pipeline: O sensoriamento remoto, as ferramentas de inspeção em linha e os sensores inteligentes melhoram a análise preditiva e a segurança operacional.

- Surto na construção de oleodutos: O aumento da procura global de energia está a impulsionar investimentos significativos em novas infraestruturas de gasodutos, especialmente nos EUA, na China e no Médio Oriente.

Fatores determinantes:

- Aumento da demanda por petróleo e gás: O crescente consumo global de petróleo bruto e gás natural aumenta a necessidade de sistemas de gasodutos seguros, eficientes e regulamentados.

- Infraestrutura antiga: Incidentes relacionados à corrosão, com média de 52 casos por ano nos EUA, exigem inspeções e reparos frequentes.

- Padrões regulatórios rigorosos: Regulações federais e estaduais, como os programas de segurança de dutos da PHMSA e as iniciativas da NAPSR, impõem conformidade rigorosa com a segurança operacional.

- Avanços Tecnológicos: Adoção de IA, ferramentas avançadas de inspeção e sistemas de proteção catódica para melhorar a longevidade da tubulação e minimizar riscos.

- Investimento em mitigação de riscos: Aumento do financiamento para atualização de pipelines legados e implementação de sistemas de monitoramento em tempo real.

A crescente demanda por petróleo bruto e gás natural globalmente está impulsionando o tamanho do mercado de gerenciamento de integridade de dutos. Por exemplo, conforme afirmado pela Agência Internacional de Energia, a participação do petróleo no fornecimento total de energia representou 30% em 2022. Os 5 principais países fornecedores de petróleo a nível mundial foram os EUA, a China, a Índia, a Rússia e a Arábia Saudita. Além disso, de acordo com as Estatísticas Mundiais de Energia e Clima, em 2023, os EUA representaram uma participação de 25% na produção global de gás, o que representou um aumento de 0,7% em comparação com 2022. Além disso, o American Petroleum Institute (API) desenvolveu vários padrões, incluindo API 1160, que orienta o desenvolvimento e integração de programas de gestão de integridade de gasodutos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da incidência de corrosão de dutos devido ao envelhecimento da infraestrutura está impulsionando o crescimento do mercado

A infraestrutura envelhecida de oleodutos em todo o mundo está levando à corrosão externa, que é responsável por 8% dos incidentes em oleodutos, e à corrosão interna, que é responsável por aproximadamente 12% dos incidentes em oleodutos. Sem manutenção e monitoramento adequados, a corrosão pode causar vazamentos e rupturas na tubulação. Nesses casos, as inspeções periódicas, incluindo ferramentas de inspeção em linha (ILI), testes de pressão hidrostática e avaliação direta, desempenham um papel vital. Por exemplo, de acordo com a Administração de Segurança de Oleodutos e Materiais Perigosos (PHMSA), todos os anos, em média, ocorrem 52 incidentes relacionados à corrosão, e a corrosão é responsável por cerca de 18% dos incidentes em oleodutos somente nos EUA.

Além disso, a AIE sublinha que esta infra-estrutura envelhecida está a impulsionar investimentos substanciais em serviços de gestão da integridade dos gasodutos. Por exemplo, a avaliação de riscos, que é o aspecto fundamental da gestão da integridade dos dutos, analisa vários fatores como fadiga do material, corrosão, interferência de terceiros e outros que podem identificar ameaças potenciais nos dutos e priorizar os esforços de manutenção. Além disso, algumas das estratégias eficazes de mitigação de oleodutos para resolver problemas relacionados com a corrosão incluem a utilização de revestimentos, software de monitorização avançado, nomeadamente AC Mitigation PowerTool, sistemas de proteção catódica, entre outros. Inspeções regulares, incluindo testes hidrostáticos e inspeções em linha, são cruciais para identificar possíveis problemas nas tubulações antes que causem perigos. Assim, esse fator impulsiona o crescimento do mercado de gerenciamento de integridade de dutos em diferentes regiões.

Aumento dos padrões regulatórios para garantir o gerenciamento da integridade do pipeline

A expansão das atividades de produção, transmissão e distribuição de petróleo e gás levou a um aumento na procura de serviços de integridade de gasodutos para mitigar as ameaças. Vários regulamentos foram estabelecidos com foco na construção, operação e manutenção de dutos. Além disso, leis federais e estaduais abrangentes, reguladores, regras e regulamentos e operadores trabalham juntos para garantir que os dutos sejam seguros. Por exemplo, a Administração de Segurança de Oleodutos e Materiais Perigosos (PHMSA) do Departamento de Transportes dos EUA emite regulamentos de segurança de oleodutos que abordam construção, operação e manutenção, inspeciona operadores de oleodutos e aplica medidas contra violações de leis e regulamentos de segurança de oleodutos.

A Associação Nacional de Representantes de Segurança de Oleodutos (NAPSR) representa agências reguladoras estaduais de oleodutos e promove regulamentações adequadas à finalidade para melhorar a segurança do oleoduto.

Além disso, o Programa de Subsídios para a Segurança e Modernização da Infraestrutura de Distribuição de Gás Natural (NGDISM) oferece mil milhões de dólares distribuídos ao longo de cinco anos para melhorar a segurança de infraestruturas de distribuição de gás natural legadas, de alto risco e propensas a fugas, com ênfase específica em beneficiar comunidades rurais e urbanas desfavorecidas, entre outras considerações.

RESTRIÇÕES DE MERCADO

Restrições tecnológicas e recursos limitados deverão dificultar o desenvolvimento do mercado

O setor de gerenciamento de integridade de dutos enfrenta diversas limitações tecnológicas e de recursos quando se trata de precisão de dados e insuficiência na disponibilidade de dados. Por exemplo, Vazamento de Fluxo Magnético (MFL) e Teste Ultrassônico (UT), que auxiliam na detecção e dimensionamento de defeitos em tubulações, enfrentam limitações na detecção e dimensionamento de defeitos de perda de metal.

A precisão do MFL é afetada por fatores como espessura da parede, diâmetro da tubulação e presença de revestimentos ou revestimentos. Mesmo com UT, existe um risco significativo de decolagem e remoção mecânica dos sensores devido a problemas na tubulação. A introdução do hidrogénio como um novo líquido e os impactos das alterações climáticas antrópicas impactam os serviços de gestão da integridade dos gasodutos.

OPORTUNIDADES DE MERCADO

Espera-se que os avanços tecnológicos, incluindo inteligência artificial e gêmeos digitais, aumentem as oportunidades de mercado

A Inteligência Artificial (IA) e a tecnologia digital twin estão revolucionando o setor de gerenciamento de integridade de dutos, garantindo segurança e fornecendo navegação precisa do ambiente interno do duto. Tecnologias em tempo real estão sendo implementadas para detectar vazamentos, corrosão, erosão e outros. Por exemplo, o software de monitoramento de dutos PipelineManagerTM da Emerson realiza modelagem transitória em tempo real usando um modelo físico de primeiros princípios totalmente termodinâmico (um gêmeo digital do gasoduto), adquirindo os dados de um sistema de Controle de Supervisão e Aquisição de Dados (SCADA) para detectar os vazamentos. Este método de modelagem transitória também apresenta inovações, incluindo modelagem antecipada.

A modelagem antecipada pode prever a operação futura do pipeline com base em seu estado operacional atual. Além disso, a tecnologia digital twin apresenta oportunidades de crescimento significativas para os intervenientes no mercado, para um desempenho operacional ideal e uma melhor tomada de decisões. Provedores de soluções como a Emerson estão trabalhando ativamente para desenvolver umgêmeo digitalpara o oleoduto, aproveitando a experiência e a capacidade de diferentes aplicativos de software existentes para detecção de vazamentos, gerenciamento de integridade de oleodutos, agendamento e gerenciamento comercial e modelagem de oleodutos. O uso de sistemas de inspeção de alto desempenho monitora as condições da tubulação, como rachaduras, amassados, perda de metal, espessura da parede, entre outros. Prevê-se que esses fatores gerem excelentes oportunidades para os players do mercado.

DESAFIOS DO MERCADO

A complexidade da integração tecnológica e a restrição de custos são um desafio para os participantes emergentes da indústria

O sector dos serviços de manutenção de petróleo e gás enfrenta desafios de integração tecnológica que remodelam principalmente as estratégias operacionais. As empresas de petróleo e gás e química estão enfrentando problemas com a integração de soluções de gerenciamento de integridade de dutos devido aos rápidos avanços tecnológicos e ao alto custo das soluções de gerenciamento de integridade. Por exemplo, a falta de compatibilidade do sistema, as lacunas de qualificação da força de trabalho e os altos custos de investimento envolvidos em serviços de inspeção, monitoramento e manutenção estão impactando a participação no mercado de gerenciamento de integridade de dutos.

Além disso, o custo das soluções de gerenciamento de integridade de dutos varia significativamente com base na localização, comprimento do duto, complexidade, inspeção e nível de integração de software, o que aumenta o custo dessas soluções de integridade. Além disso, as condições climáticas adversas podem aumentar ainda mais a complexidade e o custo. Tecnologias avançadas de inspeção, como ferramentas de inspeção em linha, são mais caras em comparação com métodos de inspeção tradicionais. O uso de tecnologias desatualizadas de gerenciamento de integridade de dutos prejudica a segurança e a eficiência dos sistemas de dutos. Esses fatores afetam os serviços de manutenção e reparo do gerenciamento de integridade de dutos.

TENDÊNCIAS DE MERCADO DE GESTÃO DE INTEGRIDADE DE PIPELINE

Aumento significativo na construção de dutos em diferentes países cria uma nova tendência de mercado

Espera-se que o panorama energético global cresça, passando por uma transformação significativa devido ao aumento da procura de energia. De acordo com a Administração de Informação de Energia dos EUA, estima-se que a procura global de energia aumente em 50%, incluindo a procura de petróleo e gás. Isto levou a um aumento no número de novos oleodutos e gasodutos sendo construídos globalmente. Os 5 principais países com maior comprimento de gasoduto incluem os EUA (2.225.032 km), Rússia (259.913 km), Canadá (100.000 km), China (86.921 km) e Ucrânia (45.957 km).

Em 2021, a Canada Action afirmou que havia um total de 641petróleo brutooleodutos em todo o mundo, compreendendo 491 em operação, 53 propostos, 54 cancelados, 18 em construção, 17 arquivados e oito projetos desativados. Além disso, havia um total de 1.773 gasodutos de gás natural em todo o mundo, incluindo 1.308 em operação, 219 propostos, 110 cancelados, 87 em construção, 40 arquivados e nove desativados. De acordo com a previsão de construção de oleodutos para 2021 e além, o comprimento de um oleoduto de petróleo bruto nos EUA é estimado em 2.699 km, e o comprimento de um gasoduto de gás natural é estimado em 5.200 km. No Médio Oriente, a extensão dos oleodutos de petróleo bruto e de gás natural é estimada em 3.812 km, incluindo 1.179 km de oleodutos e 2.633 km de oleodutos de gás natural.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

A pandemia da COVID-19 perturbou significativamente o mercado de gestão da integridade dos gasodutos devido à queda significativa na procura de gás natural. A demanda porgás naturaldiminuiu cerca de 3% a 5% em 2020. Além disso, os principais mercados importadores de gás natural, nomeadamente a Europa e a Ásia, enfrentaram uma recessão económica devido à pandemia de COVID-19 que impactou a procura de GNL. O encerramento dos poços de petróleo levou a um declínio na produção que afectou a procura, produção e oferta de petróleo. Todos esses fatores impactaram negativamente a demanda por gestão de integridade de dutos devido a interrupções nas cadeias de fornecimento e atrasos na construção de projetos aprovados.

ANÁLISE DE SEGMENTAÇÃO

Por causa

O segmento de interferência externa domina devido ao seu impacto no gerenciamento de integridade de pipeline

Com base na causa, o mercado é segmentado em interferência externa, corrosão, defeito de construção/falha de material, movimentação do solo, entre outros.

A interferência externa é o segmento líder na gestão da integridade de dutos devido ao impacto das condições externas, nomeadamente temperatura, vibração, ruído e tensão que dificultam a integridade dos dutos. Prevê-se que o segmento de Interferência Externa represente 32,20% da participação total do mercado em 2026. Essas condições levam a defeitos na forma de amassados, goivas, rachaduras, perfurações e outros. As interferências externas devem ser monitoradas continuamente, pois podem levar a explosões, incêndios, perdas de produção, vítimas humanas e pecuárias, e muitos outros.

O método de gerenciamento de integridade de dutos amplamente utilizado para lidar com interferências externas inclui a Inspeção em Linha (ILI), que identifica ameaças potenciais, como perda de metal, fissuras e anomalias de linhas de fissuras e deformações geométricas. Além disso, os medidores de integridade de tubulações (PIGs) de inspeção geométrica e de calibre em linha transportam sinais eletromecânicos para examinar as propriedades geométricas das tubulações, incluindo flambagem, medição de amassados e outras deformações geométricas.

Os métodos de inspeção em linha usados para determinar a corrosão externa fornecem inspeção por amostragem de alta resolução de materiais ferrosos e não ferrosos, como HDPE, que tem alta sensibilidade à corrosão por corrosão em aço carbono. Por exemplo, os lançadores e receptores PIG da Dexon facilitam a inserção e recuperação de PIGs sem prejudicar o fluxo do produto.

Por Método

O segmento de inspeção de dutos domina o mercado, pois identifica falhas, fraquezas e suscetibilidades que podem causar falhas em dutos.

Com base no método, o mercado é subsegmentado em inspeção de dutos, coleta de dados, análise de dados, avaliação de risco, manutenção e reparo, sistemas de monitoramento de dutos, entre outros.

A inspeção de dutos é um segmento líder no gerenciamento de integridade de dutos e compreende diversos métodos, como inspeção visual, testes não destrutivos, ferramentas de inspeção em linha (ILI), testes ultrassônicos, entre outros. O segmento de inspeção de dutos deve responder por 26,34% da participação de mercado em 2026. A inspeção de dutos ajuda a prevenir falhas que têm consequências significativas no ambiente natural e humano, incluindo o risco de explosão, danos ambientais e outros perigos. O segmento de Ensaios Não Destrutivos (END) deverá dominar o mercado com uma participação de 7,81% em 2026.

A inspeção em linha é um dos métodos mais populares que ajudam a resolver problemas como corrosão ou erosão em superfícies externas e internas que são detectadas e registradas pela inspeção da condição das paredes da tubulação pelo processo de inspeção em linha. Por exemplo, a inspeção em linha envolve o uso de limpadores inteligentes (porcos inteligentes) que podem detectar o tamanho, o tipo e a posição do dano. Por exemplo, em outubro de 2024, a NDT Global, em parceria com a Aramco, desenvolveu uma nova ferramenta de inspeção ultrassônica em linha de 56 polegadas para tubulações de grande diâmetro. Essa ferramenta de inspeção em linha pode navegar com eficiência em redes complexas de dutos, ao mesmo tempo em que fornece detecção precisa de trincas e perdas de metal.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O segmento onshore domina, já que a maior parte do petróleo e gás é gerada a partir de locais onshore

Com base na aplicação, o mercado é bifurcado em onshore e offshore.

Onshore é um segmento líder na gestão da integridade de dutos, pois apresenta diversas vantagens sobre a produção offshore, como acesso mais fácil, custos mais baixos e risco ambiental reduzido. Além disso, a infra-estrutura necessária para plataformas de perfuração e transporte é mais fácil de instalar em terra, o que facilita a inspecção, monitorização, avaliação de riscos e outras actividades. Por exemplo, a monitorização do impacto ambiental e a monitorização da resposta a emergências são eficazes no segmento onshore.

Os oleodutos terrestres abrangem diversos terrenos onde o risco de vazamentos, rachaduras e danos a terceiros é alto. Além disso, para estes oleodutos terrestres, os operadores podem implementar medidas oportunas e preventivas, uma vez que transmitem grandes quantidades de petróleo e gás. Alguns dos maiores oleodutos e gasodutos terrestres incluem o Gasoduto Oeste-Leste, considerado o maior gasoduto de gás natural, com mais de 8.707 quilômetros. Além disso, o Gasoduto Yamal-Europa é outro longo gasoduto que se estende por 4.196 quilômetros.

Por indústria de uso final

O segmento de petróleo e gás domina enquanto o gerenciamento de integridade de oleodutos ajuda a prevenir vazamentos de petróleo e gás

Com base na indústria de uso final, o mercado é classificado em petróleo e gás, produtos químicos e transporte aquaviário.

As soluções de gerenciamento de integridade de oleodutos são amplamente utilizadas no setor de petróleo e gás devido à presença de extensos oleodutos e gasodutos que se estendem por diferentes países e regiões. Por exemplo, oleodutos de coleta, oleodutos de alimentação, oleodutos de distribuição e oleodutos de transmissão garantem uma transmissão contínua de petróleo e gás que minimiza o risco de incidentes, cumpre os regulamentos e evita danos ambientais ao lidar com vazamentos, corrosão e outros defeitos.

O Conselho Nacional de Energia regula mais de 73.000 km de oleodutos em todo o Canadá, e há cerca de 840.000 km de oleodutos no Canadá. Entre estes, 250.000 km compreendem linhas coletoras, 25.000 km compreendem linhas alimentadoras, 117.000 km são linhas de transmissão de grande diâmetro e 450.000 km são linhas de distribuição local.

A indústria de petróleo e gás está sujeita a acidentes devido à natureza perigosa dos fluidos que os oleodutos transportam através de mais de 2 milhões de milhas de oleodutos. A Infosys afirmou que, nas últimas duas décadas, foram registados mais de 10.000 incidentes reportáveis apenas nos EUA, que provocaram 2.000 feridos e mortes, juntamente com danos materiais no valor de mais de 5 mil milhões de dólares. Esses fatores levaram a um aumento na eficiência operacional, impulsionando assim a demanda por serviços de gerenciamento de integridade de dutos em toda a indústria de petróleo e gás.

PERSPECTIVAS REGIONAIS DO MERCADO DE GESTÃO DE INTEGRIDADE DE PIPELINE

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Pipeline Integrity Management Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Aumento significativo na demanda, produção e oferta de gás natural

A procura e a produção de gás natural aumentaram significativamente na América do Norte devido às suas crescentes aplicações na geração de eletricidade e para fins de aquecimento e cozinha. Por exemplo, na América do Norte, o gás natural é usado para fabricar vidro, papel, tijolos, ferro e aço. Além disso, o gás natural é utilizado como matéria-prima para a produção de fertilizantes, hidrogênio e produtos petroquímicos. Além disso, nos EUA, o gás natural é responsável por cerca de 30% da procura de energia. O gerenciamento da integridade de dutos desempenha um papel importante na inspeção, manutenção, gerenciamento baseado em riscos, prevenção de corrosão e gerenciamento de projetos de dutos. Esses fatores estão impulsionando o crescimento do mercado de serviços de manutenção de refinarias de petróleo e gás na América do Norte.

NÓS.

Grande número de projetos de gás natural e gasodutos impulsiona a demanda no país

Os EUA possuem uma rede extensa e integrada de gasodutos e oleodutos. Conforme declarado pela Administração de Informação de Energia dos EUA (EIA), a rede de gasodutos nos EUA tem aproximadamente 3 milhões de milhas de linha principal e outros gasodutos que ligam a produção e distribuição de gás natural. Além disso, em 2023, quatro novos projetos de oleodutos para líquidos de petróleo foram concluídos nos EUA. Por exemplo, o South Bend Pipeline é um projeto de oleoduto de 150.000 barris por dia (b/d) que foi concluído em 2023. Este projeto é desenvolvido pela Bridger Pipeline, LLC, que transporta petróleo bruto por cerca de 137 milhas de Johnsons Corner, Dakota do Norte, até Baker, Montana. De acordo com o WorldAtlas, os EUA respondem por 65% da extensão total do gasoduto no mundo. O mercado dos EUA deverá atingir US$ 3,34 bilhões até 2026.

Ásia-Pacífico

O aumento das atividades de exploração de petróleo levou a um aumento na demanda por soluções de gerenciamento de integridade de oleodutos

A Ásia-Pacífico demonstra o mercado de gestão de oleodutos mais dinâmico, caracterizado por um aumento nas atividades de exploração de petróleo e construção de novos oleodutos nos países, nomeadamente China, Indonésia, Índia, Malásia e Austrália. Por exemplo, de acordo com a Infraestrutura Global de Gás, na Índia, estão em construção cerca de 14.500 km de gasodutos. Além disso, a Ásia-Pacífico representa 10%-15% da procura global de petróleo e gás e é o segundo maior consumidor de petróleo e gás. A rápida industrialização e urbanização na região exigem extensas redes de gasodutos, o que levou a um aumento na procura de soluções robustas de gestão da integridade dos gasodutos para evitar falhas nos gasodutos e garantir o fornecimento contínuo de petróleo e gás. O mercado indiano deverá atingir 0,75 mil milhões de dólares até 2026.

China

Aumento na construção de oleodutos e gasodutos

A China é um dos principais países que acelerou a expansão da infra-estrutura de oleodutos e gasodutos, uma vez que 17.800 km de gasodutos estão em construção a um custo estimado em cerca de 21,9 mil milhões de dólares. De acordo com a Agência Internacional de Energia (AIE), o petróleo representou 17,9% do fornecimento total de energia em 2022. Além disso, a quota da produção nacional de petróleo bruto foi de 29,3% em 2022. A procura de soluções de gestão da integridade dos oleodutos é impulsionada pelo grande volume de petróleo produzido, refinado e transmitido. O mercado da China deverá atingir 0,89 mil milhões de dólares até 2026.

Europa

Regulamentações rigorosas sobre segurança de dutos

Regulamentações rigorosas sobre a segurança dos oleodutos para evitar o risco de incidentes nos oleodutos levaram a regulamentos rigorosos que garantem a segurança dos oleodutos através de inspeção regular, monitoramento e avaliação de risco. Várias associações de petróleo e gás governam a integridade e segurança dos oleodutos na Europa. Por exemplo, a Associação Europeia de Gases Industriais (EIGA) é uma das principais associações que rege a integridade dos sistemas de gasodutos através de vários métodos, tais como protecção catódica, inspecção em linha, programa prescritivo de gestão de integridade, entre outros. Na Europa, vários factores contribuem para a susceptibilidade dos oleodutos, tais como a corrosão externa, que inclui o tipo de revestimento de campo, o tipo de revestimento de fábrica, a conformidade do sistema de protecção catódica, entre outros. O mercado do Reino Unido deverá atingir 0,32 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,26 mil milhões de dólares até 2026.

América latina

Infraestrutura envelhecida e riscos significativos de rachaduras, corrosão e vazamentos

A América Latina possui as segundas maiores reservas de hidrocarbonetos do mundo, com grande produção de petróleo e gás aumentando no Brasil, na Guiana e em outras áreas. Em 2022, a América Latina e o Caribe produziram mais de 8 milhões de barris de petróleo por dia (mb/d). Os principais produtores de petróleo da região foram México, Brasil, Venezuela, Colômbia e Argentina. Além disso, a região foi responsável por mais de 5% da produção de gás natural. No entanto, a infra-estrutura envelhecida da região, com um grande número de condutas instaladas há uma década, aumentou o risco de corrosão, fugas, rupturas e explosões. Isto se deve principalmente à deterioração do material e danos potenciais devido a fatores externos, como contaminação ambiental e riscos à segurança. Todos esses fatores levaram a um aumento na demanda por serviços de gestão de integridade de dutos na América Latina.

Oriente Médio e África

Crescentes investimentos em soluções de integridade de oleodutos devido à presença dos principais produtores de petróleo do mundo impulsionam o crescimento do mercado

Esta região está a registar um crescimento nos serviços de gestão da integridade dos oleodutos, impulsionado pela presença de reservas significativas de petróleo e gás que estão concentradas principalmente nos países, nomeadamente o Irão, a Arábia Saudita, o Iraque, os Emirados Árabes Unidos, a Nigéria e outros. Além disso, a extensão dos gasodutos de petróleo bruto e gás natural que estão a ser construídos na região está a aumentar rapidamente. Por exemplo, de acordo com o Global Energy Monitor, o Médio Oriente e África representam 49% dos oleodutos globais de transmissão de petróleo que estão em construção. Além disso, o GCC (Conselho de Cooperação do Golfo) está investindo cada vez mais em tecnologia e serviços de integridade de gasodutos. Devido a esses fatores, prevê-se que o mercado de gerenciamento de integridade de dutos no Oriente Médio e África cresça nos próximos anos.

Lista das principais empresas no mercado de gerenciamento de integridade de pipeline

Enbridge e TransCanada liderarão com estabilidade de marca e amplo alcance do cliente

O mercado global tem observado diferentes players com o objetivo de fornecer uma solução ideal para o gerenciamento da integridade de dutos. Os intervenientes estão envolvidos em investigação e desenvolvimento rigorosos para melhorar as características de desempenho dos sistemas de gestão para melhorar a eficiência do gasoduto e identificar as falhas o mais cedo possível para minimizar as perdas financeiras e o impacto negativo no ambiente. Estes grandes intervenientes procuram sempre satisfazer todas as regras e regulamentos do órgão dirigente que gere as estruturas dos gasodutos. Como o mercado é vasto e conta com muitos players de todo o mundo, cada um deles pretende ampliar o seu alcance aos clientes e atrair contratos de operadores de gasodutos.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS

- Baker Hughes (Estados Unidos)

- Enbridge (Canadá)

- GE(Estados Unidos)

- Schneider Electric (França)

- Energia TC (Canadá)

- AVEVA(Reino Unido)

- Applus+ (Espanha)

- END (Reino Unido)

- ROSEN (Suíça)

- Infosys(Índia)

- Emerson(Estados Unidos)

- DNV GL (Noruega)

- Larsen & Toubro (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2024: Saipem, um serviço líder de engenharia para os setores de energia e infraestrutura, e AVEVA, líder global em software industrial, assinaram um Memorando de Entendimento (MoU) para co-desenvolver soluções avançadas baseadas em Inteligência Artificial (IA) eaprendizado de máquinaapoiar o projeto de engenharia e a construção de instalações de energia e infraestrutura.

- Fevereiro de 2024: PipeSense, fornecedora líder de soluções de integridade de dutos com sede nos EUA, anunciou o lançamento de soluções personalizadas de dutos com integração de Inteligência Artificial (IA). Com soluções baseadas em IA, a empresa oferece soluções personalizadas para enfrentar os desafios operacionais enfrentados pelos oleodutos onshore e offshore. A aquisição da ProFlex, juntamente com investimentos externos, levou a investimentos significativos em tecnologias de detecção de vazamentos, como identificação de bloqueios de dutos, rastreamento de suínos em tempo real, detecção de vazamentos em testes hidráulicos, entre outros.

- Outubro de 2024:PipeSense e EnControl colaboraram para combater os vazamentos no gasoduto. Apoiando a EnControl, a conhecida empresa terceirizada de sala de controle para as indústrias de petróleo, gás e hidrogênio, a PipeSense implementou suas soluções especializadas 'PipeSentry' em dois sistemas separados de gás natural no Centro-Oeste americano e em um sistema de gás natural líquido no Sul.

- Outubro de 2022:A TC Energy Corporation anunciou um investimento de US$ 23,9 milhões em uma instalação de produção de Gás Natural Renovável (RNG) perto da Destilaria Jack Daniel em Lynchburg, TN. O projeto está sendo desenvolvido pela 3 Rivers Energy Partners, LLC, também proprietária da Lynchburg Renewable Fuels.

- Maio de 2022:O Grupo MISTRAS anunciou o avanço tecnológico inovador para suas soluções integradas de pipeline e integridade. Juntamente com a empresa membro Onstream Pipeline Inspection e as marcas New Century Software e Integrity Plus, a MISTRAS continua a fornecer tecnologia de ponta para ajudar a maximizar a segurança e a conformidade dos dutos. A Onstream Pipeline Inspection, empresa membro da MISTRAS, inovou sua principal ferramenta ILI, a TriStream MFL, para detectar perda de metal em linhas de até 36 polegadas de diâmetro.

Análise e oportunidades de investimento

- Em outubro de 2024, a BP Energy Partners, LLC, anunciou investimento de crescimento na Novitech, Inc., líder em análise de dados e tecnologia de inspeção de dutos. Esta transação significa o primeiro investimento no Fundo III do BPEP. A tecnologia Micron da Novitech oferece recursos críticos de detecção de falhas, incluindo rachaduras, para dutos de líquidos e de gás natural em uma única passagem.

- Em agosto de 2024, a IT Pipes, líder em software de inspeção de dutos, garantiu US$ 20 milhões em financiamento de capital da Miramar Equity Partners e da Trilogy Search Partners. Com este investimento, os IT Pipes irão impulsionar a inovação para os municípios, levando a um crescimento contínuo e a melhores ofertas aos clientes. Este financiamento irá melhorar a experiência de atendimento ao cliente, dimensionar as operações de IT Pipes e levar ao desenvolvimento de novos produtos, como tecnologia avançada de avaliação de condições baseada em IA para lidar com infraestruturas subterrâneas.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado de gerenciamento de integridade de pipeline. Ele se concentra nos principais aspectos do mercado, como os principais participantes do mercado, bem como nos principais métodos de inspeção de dutos. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,27% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por causa

Por Método

Por aplicativo

Por indústria de uso final

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 10,65 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 5,27% durante o período de previsão (2026-2034).

Por indústria, o setor de petróleo e gás lidera o mercado.

O tamanho do mercado foi de US$ 4,18 bilhões em 2025.

A crescente demanda por petróleo e gás e a construção de novos oleodutos e gasodutos, bem como os avanços tecnológicos em soluções de integridade de oleodutos, estão impulsionando o crescimento do mercado.

Alguns dos principais players do mercado são Baker Hughes, Enbridge, GE, Schneider Electric, TC Energy, entre outros.

O tamanho do mercado global deverá atingir US$ 16,90 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco