Tamanho do mercado de células de combustível de óxido sólido (SOFC), participação e análise da indústria, por aplicação (estacionária, transporte e portátil), por usuário final (comercial, data centers, militar & defesa, e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

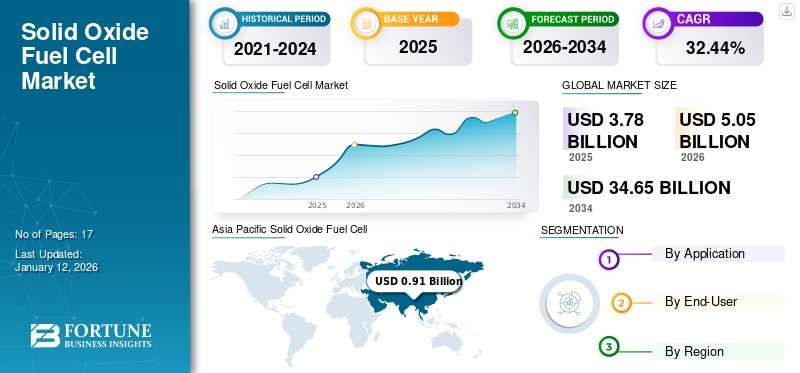

O mercado global de células de combustível de óxido sólido (SOFC) foi avaliado em US$ 3,78 bilhões em 2025 e deve valer US$ 5,05 bilhões em 2026 e atingir US$ 34,65 bilhões até 2034, exibindo um CAGR de 32,44% durante o período de previsão. A Ásia-Pacífico dominou o mercado de células de combustível de óxido sólido com uma participação de 72,87% em 2025.

As células de combustível de óxido sólido (SOFCs) são dispositivos eletroquímicos avançados que convertem combustível diretamente em eletricidade com eficiência excepcional, operando em altas temperaturas entre 500-1.000°C. Estas células de combustível oferecem vantagens notáveis, incluindo elevada eficiência de geração de energia, flexibilidade de combustível através do hidrogénio,gás naturale biomassa, e reduziu substancialmente as emissões de carbono. O mercado SOFC deverá crescer, impulsionado pela crescente demanda por geração descentralizada de energia, avanços tecnológicos em materiais cerâmicos e investimentos globais que apoiam transições energéticas sustentáveis.

A Bloom Energy é um dos principais players do mercado, com grande participação no mercado global e dominando o setor de células de combustível estacionárias. A empresa estabeleceu uma presença significativa nos principais mercados, como os EUA e a Coreia do Sul, com mais de 700 instalações e parcerias estratégicas impulsionando o seu crescimento.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por soluções de energia limpa e sustentabilidade para impulsionar o crescimento do mercado

Os governos e as organizações em todo o mundo estão cada vez mais a exigir e a investir em tecnologias de energia limpa para combater as alterações climáticas. De acordo com a Agência Internacional de Energia (AIE), a procura global de energias renováveis deverá aumentar dramaticamente, sendo as energias renováveis responsáveis por quase 80% do aumento no fornecimento de energia até 2030. Esta tendência está a levar as indústrias a adoptarem alternativas mais limpas, como as SOFC, que utilizam combustível hidrogénio e outros combustíveis com baixo teor de carbono para produzir energia com emissões mínimas.

Além disso, o óxido sólidocélulas de combustíveldemonstraram excelente eficiência em comparação com os sistemas tradicionais de conversão de energia, o que os torna atraentes para setores com uso intensivo de energia. Um relatório do Departamento de Energia (EUA) indica que os SOFCs podem atingir eficiências elétricas superiores a 60% ao usar hidrogênio, e a eficiência total do sistema pode exceder 85% quando o calor residual é utilizado. Além disso, a crescente pressão para reduzir as emissões de carbono resultou numa maior investigação e investimento em tecnologias SOFC, levando a avanços que estão a reduzir custos e a melhorar o desempenho.

Aumento da demanda por equipamentos de alta eficiência de combustível em diferentes aplicações para impulsionar o crescimento do mercado

O mercado de células de combustível de óxido sólido (SOFC) está passando por uma fase de transformação impulsionada em grande parte pela crescente demanda por melhor eficiência de combustível e redução da dependência de combustíveis fósseis. Os métodos tradicionais de produção de energia, especialmente os que dependem de combustíveis fósseis, estão a tornar-se cada vez mais insustentáveis devido aos seus impactos ambientais negativos e ao esgotamento dos recursos. As células a combustível de óxido sólido oferecem uma alternativa que pode operar eficientemente com uma variedade de combustíveis, incluindo hidrogênio, gás natural e biocombustíveis renováveis.

As colaborações entre participantes da indústria e instituições acadêmicas aceleraram a pesquisa em aplicações de células a combustível de óxido sólido, particularmente paraenergia renovávelintegração. Por exemplo, parcerias como a da FuelCell Energy com a Universidade de Connecticut, formada em 2021, visam explorar como a tecnologia SOFC pode apoiar a geração independente de energia e complementar fontes renováveis, como a energia solar e eólica. Isto é crucial para a estabilidade da rede e a segurança energética, alinhando-se bem com as metas climáticas delineadas globalmente.

RESTRIÇÕES DE MERCADO

Altos custos de investimento inicial juntamente com a disponibilidade de outros sistemas FC para dificultar o crescimento do mercado

Espera-se que o alto custo de fabricação inicial e o aumento significativo nas despesas operacionais dos sistemas de células de combustível dificultem o crescimento do mercado de células de combustível de óxido sólido (SOFC). O preço de uma unidade SOFC também depende substancialmente da área de aplicação, como geração distribuída ou sistemas combinados de calor e energia, para manter a eficácia e a viabilidade económica. Por exemplo, o Laboratório Nacional de Tecnologia de Energia (NETL), uma divisão do Departamento de Energia dos EUA (DoE), afirmou que o custo operacional total de uma unidade de célula de combustível de óxido sólido instalada numa aplicação de geração distribuída chega a cerca de 1.000 dólares por quilowatt de energia elétrica.

Além disso, a disponibilidade de outras opções de células de combustível, que também apresentam certas vantagens, pode dificultar o crescimento do mercado de células de combustível de óxido sólido (SOFC). Por exemplo, a célula a combustível de membrana de troca de prótons (PEMFC) é preferida para aplicações estacionárias e de transporte, pois tem a vantagem da capacidade de operar em baixas temperaturas, eliminação da corrosão do eletrodo, pois não há eletrólito líquido, alta eficiência e tempos de inicialização rápidos.

OPORTUNIDADES DE MERCADO

Tendência crescente em direção à geração descentralizada de energia e sistemas de microrrede para gerar oportunidades lucrativas

A mudança crescente para a produção de energia localizada está a ser alimentada pela necessidade crescente de resiliência, fiabilidade e autonomia energética, especialmente em regiões propensas a catástrofes naturais ou à instabilidade da rede. À medida que as comunidades e as empresas procuram formas de melhorar a sua segurança energética, a tecnologia SOFC, que funciona de forma eficiente e pode utilizar uma variedade de combustíveis, apresenta uma solução atractiva para a produção de electricidade no local.

De acordo com um relatório do Departamento de Energia dos EUA, as microrredes estão se tornando cada vez mais populares, com muitos sistemas utilizando fontes de energia renováveis integradas com soluções de células de combustível de óxido sólido (SOFC). As SOFCs podem desempenhar um papel crítico nestes sistemas, fornecendo uma estrutura energética consistente e confiável, especialmente porque oferecem a flexibilidade para operar com vários combustíveis, incluindo gás natural,biogáse hidrogênio. À medida que o impulso para sistemas renováveis integrados continua, espera-se que as SOFC reforcem a fiabilidade dos sistemas energéticos descentralizados durante o período previsto.

DESAFIOS DO MERCADO

A reação de redução de oxigênio (ORR) desafia a eficiência das células de combustível de óxido sólido para dificultar o desenvolvimento do mercado

A Reação de Redução de Oxigênio (ORR) representa o desafio técnico mais crítico no desenvolvimento de Células a Combustível de Óxido Sólido (SOFC), restringindo fundamentalmente o desempenho eletroquímico e a eficiência de todo o sistema de conversão de energia. Em temperaturas intermediárias entre 600-800°C, o ORR demonstra uma cinética extraordinariamente lenta, criando barreiras significativas à transferência de elétrons e à capacidade de geração de energia.

Os investigadores estão a explorar ativamente estratégias sofisticadas de mitigação para enfrentar estes desafios, concentrando-se no desenvolvimento de novos materiais catalisadores. Por exemplo, em junho de 2024, uma equipe de pesquisa coreana liderada pelo Dr. Yoonseok Choi revelou uma tecnologia revolucionária de revestimento de catalisador para células de combustível de óxido sólido (SOFCs), melhorando drasticamente o desempenho por meio de catalisadores de óxido de praseodímio (PrOx) em nanoescala. A abordagem inovadora alcançou uma densidade de potência de pico notável de 418 mW/cm², triplicando as métricas de desempenho anteriores e demonstrando um potencial significativo no enfrentamento dos desafios da Reação de Redução de Oxigênio (ORR) por meio de um método de deposição eletroquímica operando em temperatura ambiente.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE CÉLULAS DE COMBUSTÍVEL DE ÓXIDO SÓLIDO (SOFC)

A opção SOFC como opção eficiente para o desenvolvimento de infraestrutura de rede inteligente é uma tendência significativa

A tecnologia de Célula de Combustível de Óxido Sólido (SOFC) está emergindo rapidamente como uma solução transformadora na infraestrutura de redes inteligentes, demonstrando uma eficiência excepcional de geração de energia que varia de 55 a 65%, superando significativamente os motores de combustão tradicionais. Líderes de mercado como Bloom Energy, Sunfire e Mitsubishi Power estão impulsionando a inovação, com investimentos estratégicos direcionados a sistemas distribuídos de geração de energia que variam de 0,35 a 300 kW. Esses sistemas avançados permitem a integração perfeita em microrredes CC, oferecendo adaptabilidade de combustível sem precedentes e capacidades notáveis de conversão de energia que posicionam as SOFCs como componentes críticos nas redes de energia da próxima geração.

Os governos e as empresas de energia reconhecem cada vez mais o potencial das SOFC para criar redes de energia mais inteligentes, eficientes e tecnologicamente sofisticadas em infraestruturas de redes inteligentes. Por exemplo, em julho de 2024, o Financiamento de Pesquisa SOFC do Departamento de Energia dos EUA anunciou um investimento de US$ 4 milhões para promover a tecnologia de células de combustível de óxido sólido, com foco na expansão da versatilidade e aplicabilidade dos sistemas SOFC para infraestrutura de rede inteligente.

IMPACTO DA COVID-19

A pandemia da COVID-19 perturbou gravemente o mercado de células de combustível de óxido sólido (SOFC), causando desacelerações dramáticas na produção, com capacidades de produção reduzidas em 40-55%. Os investimentos em investigação e desenvolvimento caíram 35%, enquanto o financiamento de capital de risco diminuiu drasticamente. Quebras na cadeia de abastecimento, escassez de componentes e bloqueios globais levaram a cancelamentos de projetos e atrasos significativos nas implementações de SOFC em escala industrial e de serviços públicos. O impacto cumulativo resultou numa contracção do mercado de 18-22%, representando um revés substancial para este sector tecnológico emergente que tinha registado um crescimento robusto antes da pandemia.

ANÁLISE DE SEGMENTAÇÃO

Por análise de aplicação

O segmento estacionário domina o mercado devido às suas extensas aplicações nos setores residencial, comercial e industrial

Com base na aplicação, o mercado é segmentado em estacionário, transporte e portátil.

Estacionário é o segmento dominante no mercado de células a combustível de óxido sólido. Devido ao progresso tecnológico contínuo, maior eficiência e apoio governamental substancial, prevê-se que o segmento estacionário mantenha o seu papel dominante durante o período projetado. Por exemplo, em março de 2024, a Nissan Motor Co. declarou ter criado um sistema estacionário movido a bioetanol capaz de gerar energia com elevada eficiência. Os testes começaram na fábrica da Nissan em Tochigi, no Japão, com o objetivo de aumentar a capacidade de geração de energia em preparação para operações em grande escala a partir de 2030.

O transporte é o segundo segmento dominante no mercado de células a combustível de óxido sólido. Um financiamento considerável em investigação e desenvolvimento está a impulsionar as tecnologias SOFC, tornando-as mais eficientes e económicas para utilização nos transportes. Estes avanços abrangem melhores eficiências de conversão de energia e menores despesas de produção, o que aumenta a sua competitividade em relação aos motores convencionais de combustão interna.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento comercial domina o mercado, impulsionado pelas crescentes demandas de energia

Com base no usuário final, o mercado é dividido em comercial,centros de dados, militar e defesa e outros.

Comercial é o segmento dominante no mercado de células a combustível de óxido sólido. O setor comercial enfrenta necessidades crescentes de energia devido à expansão urbana e ao desenvolvimento industrial. As células a combustível de óxido sólido oferecem um fornecimento de energia confiável e eficaz que satisfaz esses requisitos e ao mesmo tempo reduz as emissões de carbono, tornando-as atraentes para empresas que buscam a sustentabilidade.

Os data centers são o segundo segmento líder devido à alta capacidade do SOFC de fornecer soluções de energia confiáveis, eficazes e ecologicamente corretas que satisfaçam os crescentes requisitos de energia da infraestrutura de TI contemporânea. A sua escalabilidade, recuperação de calor residual e autonomia em relação a fontes de energia convencionais estabelecem-nos como uma opção táctica para gestores de centros de dados que procuram melhorar a durabilidade e sustentabilidade operacional.

A expansão do setor militar e de defesa no mercado de células de combustível de óxido sólido é impulsionada pela necessidade de soluções de energia portáteis, eficazes, silenciosas e adaptáveis que correspondam às operações e tecnologias militares contemporâneas. À medida que estes requisitos continuam a mudar, prevê-se que a tecnologia SOFC assuma um papel cada vez mais crucial no reforço das capacidades militares.

PERSPECTIVAS REGIONAIS DO MERCADO DE CÉLULAS DE COMBUSTÍVEL DE ÓXIDO SÓLIDO (SOFC)

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Solid Oxide Fuel Cell (SOFC) Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Estratégias ambiciosas de carbono zero, investimentos verdes substanciais e compromisso estratégico com o mercado de energia renovável

A Ásia-Pacífico detém atualmente a maior participação no mercado global de células de combustível de óxido sólido, e esta tendência deverá aumentar durante o período de previsão devido ao aumento do investimento em diferentes países da região. Prevê-se que o Japão lidere o volume da indústria no longo prazo devido aos seus enormes objetivos de FCEV e à inclinação favorável do governo para alcançar uma sociedade com zero carbono. Por exemplo, em Dezembro de 2020, o Primeiro-Ministro do Japão confirmou que o país planeia erradicar os veículos movidos a gasolina nos próximos 15 anos e aconselhou as empresas de serviços públicos a adoptarem energia renovável e a hidrogénio, juntamente com uma indústria automóvel livre de carbono até meados da década de 2030. A administração afirmou ainda que é provável que produza cerca de 2 biliões de dólares em investimentos e negócios verdes para se tornarem livres de carbono até 2050. O mercado de células de combustível de óxido sólido nos EUA deverá crescer significativamente, atingindo um valor estimado de 1,42 mil milhões de dólares até 2032.

China

Fronteira tecnológica impulsiona o mercado chinês para a transformação de energia limpa usando SOFC

O mercado de células de combustível de óxido sólido (SOFC) da China representa um cenário rapidamente emergente de inovação tecnológica impulsionado pelo desenvolvimento substancial de infraestrutura energética e objetivos nacionais estratégicos. Por exemplo, em 23 de setembroterceiroEm 2024, a Academia Chinesa de Ciências alcançou um avanço inovador na tecnologia de Célula de Combustível de Óxido Sólido (SOFC), desenvolvendo um revolucionário modelo SOFC de Reforma Interna Direta (DIR-SOFC) que utiliza com sucesso o etanol como fonte de combustível renovável, operando em altas temperaturas entre 600°C e 1.000°C. Esta pesquisa inovadora permite a reforma interna direta do etanol dentro da célula a combustível, produzindo hidrogênio, monóxido de carbono edióxido de carbonodurante a reforma.

América do Norte

O crescimento do mercado da América do Norte é impulsionado pela inovação em setores de infraestrutura crítica, como data centers

A participação de mercado de células de combustível de óxido sólido (SOFC) da América do Norte representa um cenário em rápida evolução de inovação em energia limpa e está atualmente dominando o mercado global com uma participação importante. A região desenvolveu um ecossistema único que integra perfeitamente tecnologias avançadas de SOFC com infraestruturas críticas, especialmente em centros de dados, sistemas de backup de emergência e geração de energia resiliente. Os investimentos estratégicos do Departamento de Energia dos EUA, de cerca de 34 milhões de dólares, impulsionaram a pesquisa que posiciona a América do Norte na vanguarda do desenvolvimento tecnológico do SOFC.

NÓS.

EUA lideram mercado investindo em inovação tecnológica por meio de apoio governamental estratégico

O mercado dos EUA representa um ecossistema pioneiro de inovação tecnológica, que se distingue pelas suas soluções energéticas descentralizadas e pelo apoio governamental sem precedentes através do Departamento de Energia. Por exemplo, em junho de 2024, a FuelCell Energy, Inc. e a Universidade de Connecticut (UConn) revelaram que a UConn implementará a tecnologia de célula de combustível de óxido sólido da FuelCell Energy para seu Innovation Partnership Building (IPB) no UConn Tech Park localizado em seu Campus Storrs. Tais iniciativas e projetos de investimento estão promovendo a expansão da SOFC no mercado dos EUA.

Europa

A inovação tecnológica impulsionada por iniciativas colaborativas de descarbonização expande o mercado SOFC da Europa

O mercado europeu de células de combustível de óxido sólido (SOFC) emerge como um ecossistema de inovação tecnológica caracterizado por abordagens colaborativas sem precedentes e iniciativas estratégicas de descarbonização. Projeta-se que países como Alemanha, Reino Unido, França e Itália detenham a parte dominante da quota de mercado devido à presença de infraestruturas avançadas, juntamente com metas governamentais complementares. Por exemplo, de acordo com a Fuel Cell & Hydrogen Energy Association (FCHEA), o governo de França pretende inaugurar até 1.000 estações de hidrogénio (HRS), cerca de 50.000 veículos ligeiros com células de combustível e mais 2.000 FCEV pesados até 2028.

Resto do mundo

As crescentes demandas energéticas nos países emergentes impulsionam o mercado no resto do mundo

O mercado do resto do mundo emerge como um cenário tecnológico promissor, caracterizado pelo desenvolvimento gradual, mas estratégico, na América Latina, no Oriente Médio e nas regiões africanas. Embora representem atualmente uma pequena fração do mercado global de SOFC, estas economias emergentes demonstram um potencial crescente através de investimentos direcionados em infraestruturas de energia limpa e em tecnologias de geração de energia sustentável. A trajetória de crescimento do mercado é impulsionada pelo aumento da procura de energia, pelos objetivos de descarbonização e por um reconhecimento crescente da versatilidade da tecnologia SOFC na abordagem de desafios complexos de geração de energia.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

A dinâmica da concorrência é caracterizada por colaborações entre os principais participantes do mercado, oferecendo SOFCs versáteis e avançados

O mercado global de células a combustível de óxido sólido tem observado os principais players operando em nível nacional e global, com foco na fabricação de diferentes componentes, materiais e pilhas finais de SOFC adequadas para inúmeras aplicações.

A Bloom Energy se destaca como um player dominante no mercado global de SOFC e detém cerca de 55-65% do mercado devido à sua forte presença nos segmentos de aplicações estacionárias. A empresa está presente na indústria SOFC e possui uma vantagem tecnológica adequada sobre seus concorrentes. Em 2023, a empresa reportou um crescimento significativo nas instalações, impulsionado pela sua capacidade de reduzir as emissões de carbono e melhorar a eficiência energética em até 60%. Recentemente expandiu os seus negócios na Coreia do Sul e na Europa através de parcerias com a SK Ecoplant e a EDF.

Algumas das principais empresas perfiladas no relatório:

- Indústrias Pesadas Mitsubishi(Japão)

- Energia Bloom (EUA)

- Ceres Power (Reino Unido)

- Bosch (Japão)

- Convenção(Finlândia)

- Elcogen (Estônia)

- SOLIDpower (Itália)

- Sunfire GmBH (New Enerday) (Alemanha)

- Catator (Suécia)

- Nexceris, LLC(NÓS.)

- FuelCell Energia, Inc.(NÓS.)

- Suzhou Huatsing Power Energy (China)

- AVL (Áustria)

- General Electric (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2024-A Mitsubishi Heavy Industries (MHI) começou a operar um módulo de teste de 400 kW de sua tecnologia de Célula de Eletrólise de Óxido Sólido (SOEC) no Takasago Hydrogen Park, no Japão. Baseado na tecnologia de célula de combustível de óxido sólido (SOFC), o SOEC oferece alta eficiência e opera em altas pressões usando a pilha de células tubulares proprietária da MHI. O módulo, desenvolvido no Parque Carbono Neutro de Nagasaki, apoiará avanços na produção e capacidade para futuros sistemas de produção de hidrogênio.

- Fevereiro de 2024-A Bosch anunciou que está desenvolvendo um sistema estacionário de célula de combustível de óxido sólido (SOFC) que pode gerar energia elétrica de forma eficiente a partir de gás natural, biometano ou hidrogênio verde. O sistema foi projetado para funcionar com hidrogênio verde, tornando-o uma solução energética ecologicamente correta. Espera-se que o produto tenha um tempo de retorno entre cinco e seis anos, tornando-o um investimento atraente para o futuro.

- Janeiro de 2024-A Ceres Power e a Delta Electronics assinaram um contrato de licença de longo prazo e uma colaboração de fabricação para a produção de pilhas de células de eletrólise de óxido sólido (SOEC) e células de combustível de óxido sólido (SOFC). O acordo inclui receitas de US$ 54,5 milhões para a Ceres por meio de transferência de tecnologia, taxas de licença de desenvolvimento e serviços de engenharia.

- Outubro de 2023-A Ceres e a Alma Clean Power, que fornece sistemas de energia limpa para as indústrias oceânicas, colaboraram para trabalhar na demonstração de um sistema de célula de combustível de óxido sólido (SOFC) para o mercado marítimo. A Ceres fornecerá pilhas SOFC para o desenvolvimento e validação do sistema de energia, enquanto a Alma desenvolverá e fabricará o sistema de 80kW.

- Junho de 2022-A primeira célula híbrida de combustível de óxido sólido (SOFC) da Mitsubishi Power na Europa iniciou operações no Gas- and Wärme-Institut Essen e.V. (GWI). Este SOFC serve como uma demonstração pública de sistemas de energia limpa e com baixas emissões para o futuro da Europa. Capaz de operar com diversos combustíveis, incluindo gás natural, biogás e hidrogênio, o SOFC híbrido é integrado ao fornecimento de energia e calor da GWI, demonstrando sua versatilidade em condições do mundo real.

COBERTURA DO RELATÓRIO

O relatório global do mercado de células de combustível de óxido sólido oferece uma visão detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes e suas operações que oferecem células de combustível de óxido sólido (SOFC). Além disso, oferece insights sobre tendências de mercado e tecnologia e destaca os principais desenvolvimentos do setor. Além dos fatores acima, engloba diversos fatores e desafios que contribuíram para o crescimento e queda do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 32,44% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (MW) |

|

Segmentação |

Por aplicativo

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 3,78 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 32,44% durante o período de previsão.

O segmento comercial lidera o mercado.

O tamanho do mercado Ásia-Pacífico era de US$ 2,76 bilhões em 2025.

A crescente demanda por soluções de energia limpa e sustentabilidade impulsiona o crescimento do mercado.

Bloom Energy, FuelCell Energy, AVL e outros são alguns dos principais players do mercado.

Espera-se que o tamanho do mercado global registre uma avaliação de US$ 34,65 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 17

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco