Data Center Market Size, Share & Industry Analysis, By Component (Hardware, DCIM (Data Center Infrastructure Management) Software, and Services), By Data Center Type (Colocation, Hyperscale, Edge, and Others), By Tier Level (Tier 1 and Tier 2, Tier 3, and Tier 4), By Data Center Size (Small, Medium, and Large), By Industry (BFSI, IT & Telecom, Healthcare, Government, Manufacturing, Retail & Comércio eletrônico e outros) e previsão regional, 2025-2032

Tamanho do mercado de data center

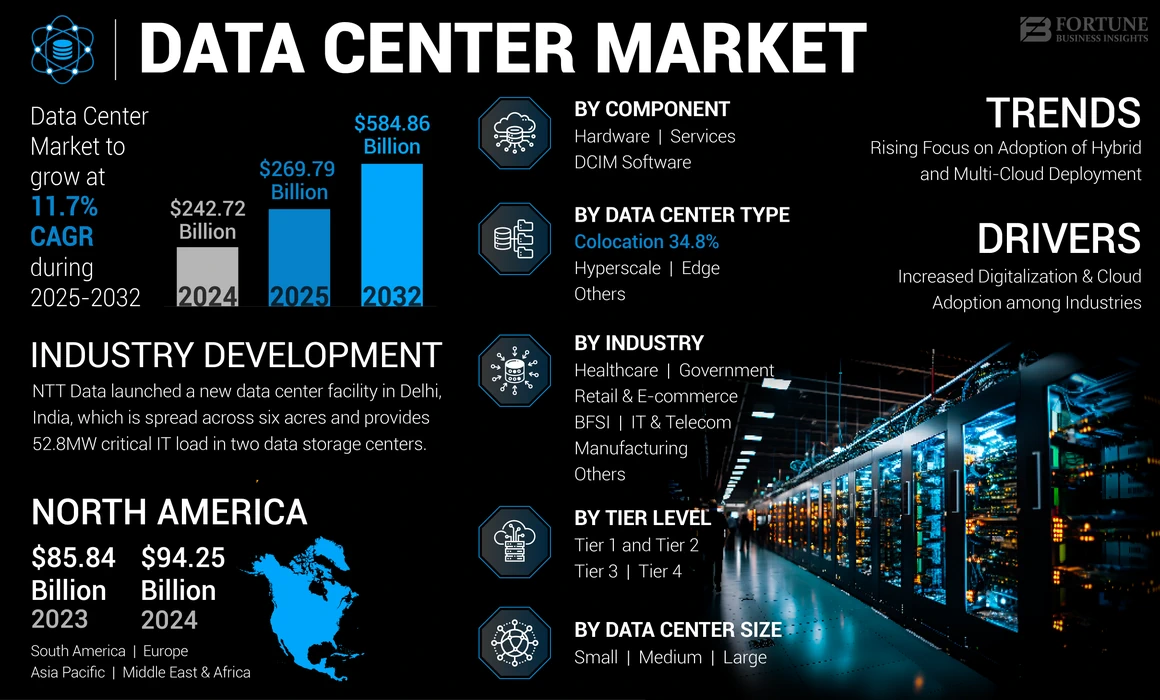

O tamanho do mercado global de data center foi avaliado em US $ 242,72 bilhões em 2024. O mercado deve crescer de US $ 269,79 bilhões em 2025 para US $ 584,86 bilhões em 2032, exibindo um CAGR de 11,7% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 38,83% em 2024.

Um data center é um ecossistema de tecnologias, empresas e serviços envolvidos no desenvolvimento, utilização e operação de instalações de data center. Ele abrange vários componentes, incluindo hardware, software e serviços. O hardware inclui dispositivos de armazenamento de servidor, racks, equipamentos de rede e outros hardware usados para armazenar e distribuir dados e serviços digitais. O mercado é dinâmico e competitivo, com inovação contínua em projetos, práticas operacionais e tecnologias, como computação em nuvem eComputação de borda, para atender às necessidades em evolução de organizações e empresas em todos os setores.

A pandemia covid-19 passou rapidamente para educação on-line, trabalho remoto, entretenimento digital, comércio eletrônico e telessaúde. Esse aumento da atividade on -line levou ao aumento da demanda por serviços de data center para apoiar o crescente volume de dados, serviços e aplicativos digitais. Além disso, a pandemia acelerou a adoção de serviços de computação em nuvem, pois as organizações queriam escalar e adaptar sua infraestrutura de TI para atender às necessidades de negócios em mudança.

No escopo do trabalho, incluímos soluções oferecidas pela Schneider Electric, Abb Ltd., IBM Corporation, Cisco System, Inc., Huawei Technologies Co., Ltd., Hitachi Ltd e outros.

Impacto da IA generativa

Montagem da demanda por energia computacional em data centers para impulsionar o desenvolvimento do mercado

Os modelos generativos de IA, especialmente aqueles baseados em aprendizado profundo, requerem recursos computacionais significativos para treinamento e interferência. Isso pode levar ao aumento da demanda por infraestrutura de computação de alto desempenho, impulsionando a necessidade de data centers mais poderosos. Os modelos generativos de IA geralmente exigem grandes conjuntos de dados para treinamento, o que requer soluções robustas de armazenamento e gerenciamento de dados. Os data centers precisarão fornecer soluções de armazenamento escaláveis e eficientes para lidar com o crescente volume de dados de treinamento. A incorporação de AI generativaA tecnologia permite centros de armazenamento de dados com alta precisão, intervenções mínimas, desempenho consistente e resultados previsíveis.

Tendências do mercado de data center

O aumento do foco na adoção de estratégias híbridas e de várias nuvens alimentam o crescimento do mercado

O mercado de data center está evoluindo continuamente, impulsionado por avanços em tecnologia, mudanças de negócios e requisitos emergentes do setor. As organizações estão adotando cada vez mais estratégias híbridas e de várias nuvens para alavancar os benefícios dos serviços de nuvem pública, ambientes de nuvem privada e infraestrutura local. Essa tendência está impulsionando a demanda por plataformas de interconexão, serviços de colocação e soluções de gerenciamento híbrido em nuvem que permitem integração perfeita, mobilidade da carga de trabalho e portabilidade de dados em diversos ambientes em nuvem. Além disso, as soluções de data center modulares e pré -fabricadas estão ganhando popularidade devido à sua flexibilidade, escalabilidade e recursos rápidos de implantação. Esses módulos pré-engenhados podem ser rapidamente montados e implantados para atender aos requisitos de capacidade de mudança, melhorar a eficiência operacional em comparação com as instalações tradicionais de tijolo e argamassa e reduzir os custos e o tempo de construção. Por exemplo,

- Setembro de 2022:A Dell Technologies e a Red Hat entraram em uma parceria para simplificar a implantação e o gerenciamento da infraestrutura local em ambientes de várias nuvens e entre data centers.

Esses fatores desempenham um papel importante no aumento da adoção da implantação híbrida e de várias nuvens em empresas.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de data center

Maior digitalização e adoção em nuvem entre as indústrias impulsionam o crescimento do mercado

A rápida mudança paraTransformação digitalEm toda a indústria, está impulsionando a demanda por data centers. As organizações estão cada vez mais adotando serviços em nuvem para flexibilidade, escalabilidade e eficiência de custos. O crescimento da computação em nuvem, incluindo nuvens privadas, públicas e híbridas, está aumentando significativamente os investimentos no data center.

Além disso, o lançamento das redes 5G e a crescente demanda por aplicações de alta largura de banda e baixa latência estão impulsionando a implantação de data centers de borda entre pequenas empresas. Essas instalações aproximam os recursos da computação de usuários e dispositivos finais, apoiando o processamento em tempo real e reduzindo a latência para aplicativos, como cidades inteligentes, veículos autônomos e AR/VR.

Fatores de restrição

Investimentos iniciais significativos e custos operacionais podem sufocar o crescimento do mercado

O data center requer um investimento inicial significativo em infraestrutura, incluindo sistemas de energia e refrigeração, imóveis, hardware de TI e equipamentos de rede. Esse alto investimento inicial pode ser uma barreira para empresas de PME ou startups com recursos financeiros limitados. Além disso, essa instalação requer altos custos operacionais para eletricidade, resfriamento, segurança, pessoal e manutenção. Esses custos podem ser substanciais para grandes empresas, pois o aumento dos custos operacionais pode prejudicar o orçamento e reduzir a lucratividade das operações de data center.

Análise de segmentação de mercado de data center

Por análise de componentes

A crescente necessidade de infraestrutura confiável e de alto desempenho aumentou a demanda por equipamentos de hardware

Com base no componente, o mercado é dividido em hardware (sistemas de energia, sistemas de refrigeração, servidores, dispositivos de rede e outros), software DCIM (Data Center Infrastructure Management) (local e nuvem) e serviços.

O segmento de hardware capturou uma parcela maior do mercado em 2024, pois fornece a base para a criação de infraestrutura confiável e de alto desempenho para suportar as necessidades de computação modernas, desde aplicativos corporativos tradicionais a tecnologias emergentes, como inteligência artificial e análise de big data. Além disso, esse hardware pode ser reduzido ou abaixado para atender às mudanças de demandas, permitindo que as organizações expandam seus recursos de computação, conforme necessário, sem tempo de inatividade significativo.

O segmento de software DCIM (Data Center Infrastructure Management) deve crescer no CAGR mais alto durante o período de previsão, pois fornece uma plataforma centralizada para gerenciar e monitorar todos os aspectos deInfraestrutura do data center, incluindo equipamentos de rede, sistemas de refrigeração, dispositivos de armazenamento, servidores e unidades de distribuição de energia. Essa visão centralizada aprimora o controle e a visibilidade, permitindo que os supervisores supervisionem e coordenem as operações com eficiência.

Por análise de tipo de data center

A crescente demanda por soluções econômicas entre empresas alimentou a demanda por instalações de colocação

Com base no tipo de data center, o mercado é categorizado em colocação, hiperescala, borda e outros (gerenciados e modulares).

O segmento de colocação capturou a maior participação de mercado em 2024. As instalações de colocação oferecem opções de escalabilidade flexíveis, permitindo que os inquilinos escalarem de maneira rápida e facilmente sua infraestrutura de TI de acordo com as necessidades de negócios em mudança. O compartilhamento de recursos de infraestrutura com outros inquilinos reduz as despesas iniciais de capital para construir e manter uma instalação privada de armazenamento de dados. Além disso, as economias de escala permitem que os provedores de colocação ofereçam soluções econômicas para segurança e conectividade, resultando em despesas operacionais mais baixas para os inquilinos.

O segmento de hiperescala deve crescer no CAGR mais alto durante o período de previsão, pois eles são projetados para escalar rapidamente e eficientemente para suportar grandes quantidades de dados e cargas de trabalho. Sua arquitetura permite a expansão perfeita dos recursos de computação, armazenamento e rede para acomodar a crescente demanda sem sacrificar o desempenho ou a confiabilidade.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de nível de nível

O aumento da demanda por conectividade redundante impulsiona a demanda por data centers de nível 3

Com base no nível de nível, o mercado é classificado nos Nível 1 e 2, Nível 3 e Nível 4.

O segmento de Nível 3 capturou a maior parte do mercado em 2024, pois possui conectividade de rede redundante com várias operadoras e provedores de serviços de Internet, garantindo vias de comunicação diversas e resilientes. Isso ajuda a minimizar o risco de interrupções na rede e garante conectividade confiável para aplicações e serviços de missão crítica.

O segmento de Nível 4 deve crescer no CAGR mais alto durante o período de previsão, pois implementa medidas avançadas de segurança física, como controles de acesso biométrico, sistemas de detecção de intrusões, câmeras de vigilância e portais de segurança, para proteger os ativos de infraestrutura de acesso ou roubo não autorizado. Os centros de nível 4 também empregamsegurança cibernéticaMedidas para proteger contra ameaças cibernéticas e violações de dados.

Por análise de tamanho do data center

O aumento do foco na adoção de diversas opções de conectividade aumentou a demanda por grandes data centers

Com base no tamanho do data center, o mercado é dividido em pequeno, médio e grande.

Grandes data centers capturaram a maior parte do mercado em 2024, pois oferecem acesso a uma ampla gama de provedores de serviços de rede, provedores de nuvem e trocas de Internet, permitindo que os inquilinos estabeleçam conexões de baixa latência e alta velocidade com suas operadoras preferidas e plataformas em nuvem. Isso aprimora as opções de conectividade, melhora o desempenho da rede e suporta implantações híbridas em nuvem e multi-nua.

Espera-se que pequenos data centers cresçam no CAGR mais alto durante o período de previsão, pois são mais econômicos para construir, operar e manter em comparação com as instalações em larga escala. Eles exigem menos investimento inicial em imóveis, equipamentos e infraestrutura, tornando -os uma opção atraente para empresas com orçamentos limitados ou requisitos menores de TI.

Por análise da indústria

Crescente popularidade das iniciativas de transformação digital em TI e Telecom Propel.

Com base na indústria, o mercado é categorizado no BFSI, TI &Telecom, saúde, governo, manufatura, varejo e comércio eletrônico e outros (mídia e entretenimento).

O segmento de TI e telecomunicações capturou a maior participação de mercado em 2024. As empresas de TI e telecomunicações estão passando por iniciativas de transformação digital para modernizar sua infraestrutura, aplicativos e serviços. Os data centers desempenham um papel importante no suporte a essas iniciativas, fornecendo os recursos de poder de computação, capacidade de armazenamento e trabalho de rede necessários para implantar novas tecnologias e fornecer serviços digitais inovadores.

O segmento BFSI deve crescer no CAGR mais alto nos próximos anos, pois o setor BFSI lida com dados financeiros e pessoais sensíveis, tornando a segurança e a conformidade Paramount. Os data centers oferecem ambientes seguros equipados com medidas robustas físicas e de segurança cibernética para proteger contra violações de dados e garantir a conformidade com os regulamentos do setor, como o Regulamento Geral de Proteção de Dados (GDPR) e vários regulamentos financeiros.

Insights regionais

Por região, o mercado foi analisado em cinco principais regiões: América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

North America Sterile Medical Packaging Market Size, 2019-2032 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação de mercado do Data Center em 2024. A rápida adoção de serviços em nuvem, IA e aplicativos de big data alimentou um aumento na demanda de data center na região. As empresas estão cada vez mais utilizando IA generativa e outras tecnologias avançadas, que exigem recursos aprimorados de processamento de dados e infraestrutura robusta. Investimentos substanciais de participantes -chave, como Schneider Electric, IBM, Cisco e outros, expansão do mercado de combustíveis.

A Ásia -Pacífico deve crescer no CAGR mais alto sobre o prazo projetado. A região experimentou maior crescimento que alimentou a demanda por capacidade de data center globalmente e deve continuar, com a oferta total projetada para aumentar de 11,1 GW em 2023 para 26,7 GW até 2028. Além disso, com uma população crescente e uma crescente demanda digital, a Indonésia se tornou um mercado -chave. Estão sendo feitos grandes investimentos para desenvolver data centers de escala de hiperesclar, particularmente em Jacarta e Java Oriental. Por exemplo,

- Em maio de 2024, A Cisco Systems lançou seus primeiros data centers de borda para expandir sua pegada de segurança na Indonésia. Essa instalação ajuda os clientes em serviços financeiros e no setor público a se alinhar com os regulamentos de dados locais e os requisitos de conformidade.

Estima-se que a Europa cresça em um CAGR de destaque nos próximos anos e possui uma extensa e avançada infraestrutura de rede, incluindo redes de fibra óptica generalizadas e conectividade à Internet de alta velocidade. Isso garante a baixa latência e a transmissão de dados de alta velocidade, o que é crucial para aplicações modernas, como processamento de dados em tempo real eComputação em nuvem. Alemanha, Irlanda e Holanda, hospedam grandes hubs de data center com tecnologias de ponta e recursos de computação de alto desempenho, promovendo a inovação e apoiando iniciativas de transformação digital. A região atrai investimentos substanciais de provedores de tecnologia global e players locais, devido à sua localização central globalmente, o que impulsiona continuamente o crescimento do mercado. Por exemplo,

- Em junho de 2023A IBM Corporation desenvolveu sua primeira instalação de data centers quântica européia em Ehningen, Alemanha. Ele foi projetado para atender aos requisitos de empresas, instituições de pesquisa e agências governamentais.

O Oriente Médio e a África devem mostrar um crescimento digno de nota durante o período de previsão. A região está passando por uma transformação digital significativa, o que está aumentando o crescimento econômico. Os investimentos em data centers suportam isso, fornecendo infraestrutura crítica para tecnologias de IA, computação em nuvem e IoT. Por exemplo, espera -se que os novos data centers da Microsoft nos Emirados Árabes Unidos e na África do Sul criem oportunidades econômicas significativas, incluindo inovação local e criação de empregos.

Além disso, o mercado na América do Sul está aumentando constantemente, devido à crescente demanda por iniciativas de transformação digital, serviços em nuvem e expansão do comércio eletrônico e serviços on-line.

Principais participantes do setor

As principais empresas enfatizam parcerias para defender sua supremacia no mercado

As principais empresas estão se concentrando em intensificar sua presença geográfica globalmente, oferecendo soluções específicas do setor. Os principais atores estão se concentrando em fusões e aquisições com jogadores locais taticamente para manter seu comando entre regiões. Os principais jogadores estão introduzindo novos serviços para aumentar sua base de consumidores. Eles estão investindo continuamente em esforços de P&D para melhorias no produto. Portanto, empresas de destaque estão aplicando rapidamente essas táticas para suportar sua competitividade no mercado.

Lista das principais empresas de data center:

- Schneider Electric(França)

- Cisco Systems, Inc.(NÓS.)

- Abb Ltd.(Suíça)

- Hewlett Packard Enterprise Development LP (EUA)

- Dell Technologies(NÓS.)

- Hitachi Ltd (Japão)

- Huawei Technologies Co., Ltd. (China)

- NTT Communications (Japão)

- Comarch SA (Polônia)

- IBM Corporation (EUA)

Principais desenvolvimentos da indústria:

- Abril de 2024:A Schneider Electric se envolveu em parceria com a Digital Realty, fornecedora de soluções de colocação e interconexão. Através dessa parceria, a empresa pretende manter a vida dos sistemas de missão crítica na instalação de armazenamento de dados PAR5.

- Março de 2024:Eaton anunciou o lançamento de um romanceData Center modularSolução para empresas que buscam atender aos requisitos de aprendizado de máquina, inteligência artificial e tecnologias de computação de borda.

- Janeiro de 2024:Os dados da NTT lançaram uma nova instalação de data center em Delhi, Índia, que está espalhada por seis acres e fornece 52,8 MW de carga crítica de TI em dois centros de armazenamento de dados.

- Julho de 2023: A Comarch SA abriu uma nova instalação de data center no Arizona, EUA, desenvolvida para atender ao requisito de serviços privados altamente seguros e confiáveis em nuvem e colocação nos EUA

- Agosto de 2022:A Dell Technologies, em colaboração com a Nvidia, anunciou uma nova solução de data center projetada para a era da IA. Ele fornece recursos de treinamento de IA, ciência de dados, processamento de dados e segurança zero-confiança para empresas globalmente.

Cobertura do relatório

An Infographic Representation of Data Center Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O relatório fornece uma análise detalhada do mercado e se concentra em aspectos -chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece informações sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria. Além dos fatores acima, o relatório abrange vários fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 11,7% de 2025 a 2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por componente

Por tipo de data center

Por nível de nível

Pelo tamanho do data center

Pela indústria

Por região

|

Perguntas Frequentes

O mercado deve atingir US $ 584,86 bilhões até 2032.

Em 2024, o mercado foi avaliado em US $ 242,72 bilhões.

O mercado deve crescer a um CAGR de 11,7% durante o período de previsão.

Por tipo de data center, o segmento de colocação deve liderar o mercado.

O aumento da digitalização e a adoção em nuvem entre as indústrias impulsionam o crescimento do mercado.

Schneider Electric, Abb Ltd., IBM Corporation, Cisco System, Inc., Huawei Technologies Co., Ltd. e Hitachi Ltd são os principais players do mercado.

A América do Norte manteve a maior participação de mercado em 2024.

Na indústria, espera -se que o segmento BFSI cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 120

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco