Photonic Integrated Circuit Market Size, Share & Industry Analysis, By Application (Telecommunications, Data Center, Biomedical, Quantum Computing, and Others), By Integration Type (Monolithic, Hybrid, and Module), By Component (Lasers, MUX/DEMUX, Modulators, Optical Amplifiers, Detectors, Attenuators, and Others), and Regional Forecast, 2025 – 2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

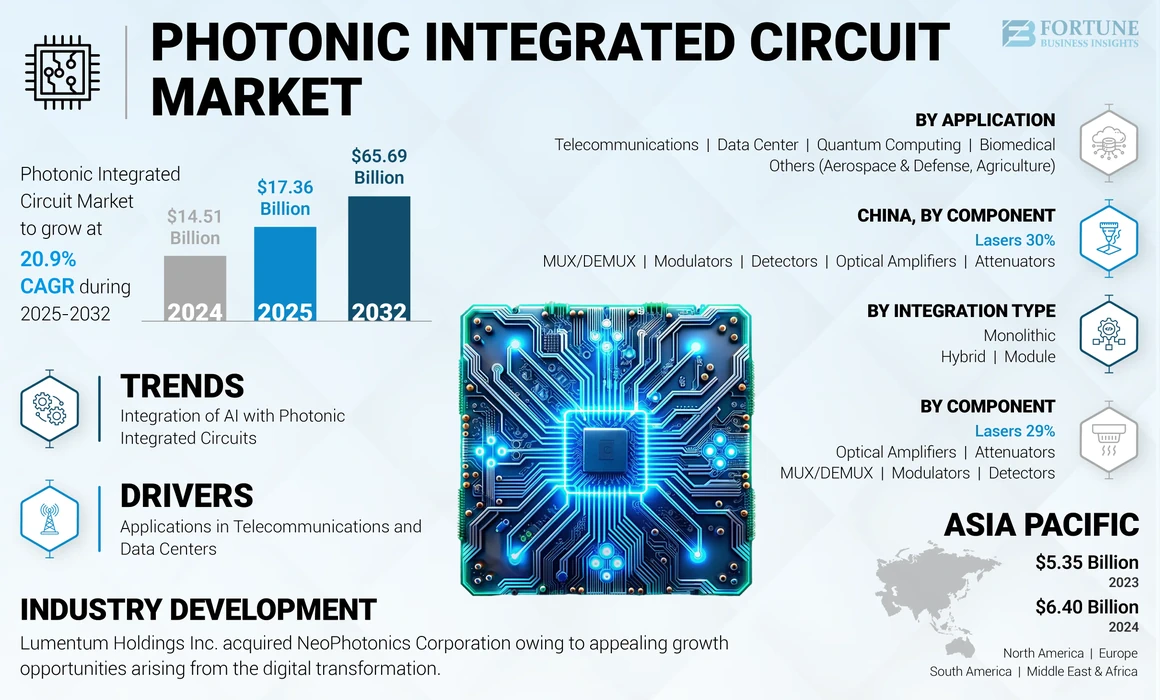

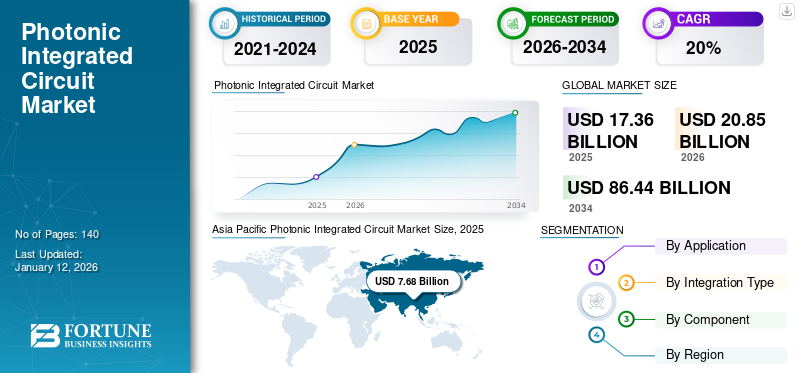

O tamanho do mercado global de circuito integrado fotônico foi avaliado em US $ 14,51 bilhões em 2024. O mercado deve crescer de US $ 17,36 bilhões em 2025 para US $ 65,69 bilhões em 2032, exibindo um CAGR de 20,9% durante o período de previsão. A Ásia -Pacífico dominou o mercado global de circuitos integrados fotônicos com uma participação de 44,11% em 2024.

Um circuito integrado fotônico (PIC) consiste em dois ou mais componentes fotônicos dispostos em um microchip para criar um circuito de trabalho e também é chamado de chip fotônico. Os componentes fotônicos fazem uso de fótons, em vez de elétrons, como fonte de energia.

Espera -se que o crescimento do mercado de circuitos integrados fotônicos seja impulsionado pela crescente necessidade de taxas de transmissão de dados mais rápidas, especialmente em telecomunicações e data centers. A expansão das redes 5G e a próxima mudança para 6G exigem a incorporação de fotônicas para gerenciar volumes de dados sem precedentes e velocidades de comunicação, impulsionando ainda mais a adoção das fotos. Além disso, o uso de tecnologias de ponta, comocomputação quânticaE a comunicação depende significativamente das fotos para manipular fótons individuais, permitindo avanços significativos nesses campos. Assim, esses fatores estão aumentando a participação do mercado de circuito integrado fotônico.

A pandemia Covid-19 teve um impacto misto no mercado de circuitos integrados fotônicos. Embora tenha causado desafios como interrupções da cadeia de suprimentos, também acelerou a demanda por comunicação digital e a adoção de tecnologias avançadas, como fotos. À medida que as indústrias se adaptam ao cenário pós-pandêmico, as perspectivas de longo prazo para o mercado de PIC permanecem positivas, impulsionadas por investimentos em andamento em iniciativas de infraestrutura de telecomunicações e transformação digital.

Impacto da IA generativa

Capacidades técnicas avançadas de IA generativa para crescimento do mercado com circuito integrado fotônico integrado

A Photonics é uma tecnologia de capacitação chave para IA generativa, fornecendo poder de computação, baixa latência, interconexões, eficiência energética e aceleração necessária para a próxima onda do desenvolvimento da IA. Espera -se que a integração da fotônica seja uma parte crucial da infraestrutura que alimenta grandes modelos de linguagem e outrosAI generativaAplicações no futuro.

Os circuitos integrados fotônicos podem reduzir o consumo de energia dos aceleradores de hardware de IA em comparação com as soluções eletrônicas digitais. O movimento dos dados domina o uso de energia e a fotônica pode mover os dados com mais eficiência.

Tendências do mercado de circuitos integrados fotônicos

A integração de IA com circuitos integrados fotônicos é uma tendência fundamental

A colaboração entre a IA e a fotônica se estende por vários domínios, com a fotônica usando os recursos de IA, facilitando redes de IA de alta velocidade e permitindo uma nova categoria de máquinas de processamento de informações (IPMs). A integração de circuitos fotônicos com algoritmos de IA e aprendizado de máquina é uma tendência emergente que pode melhorar a adaptabilidade e o desempenho das redes ópticas.Aprendizado de máquina, em particular, pode ser utilizado para automatizar a otimização de parâmetros para melhorar o desempenho e o rendimento no processo de design e produção do PIC.

Os algoritmos de IA podem ser incorporados ao PIC para aplicações de computação óptica, alavancando o paralelismo inerente na óptica para um processamento mais rápido e mais eficiente, utilizando sinais de luz para executar tarefas específicas de computação. Além disso, um FPIC não apenas oferece desempenho elevado, mas também oferece um caminho para melhorar a eficiência energética, enquanto apoia a miniaturização para minimizar o consumo de energia.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de circuito integrado fotônico

Aplicações em crescimento em telecomunicações e data centers estão ajudando o crescimento do mercado

As fotos são amplamente utilizadas em empresas de telecomunicações e data centers devido à crescente demanda por maiores velocidades de transferência, que os ICs tradicionais não podem suportar. O crescimento de redes de alta capacidade e tecnologia 5G acelerou ainda mais a necessidade de velocidade. O surgimento e a aceitação generalizada de componentes e transceptores passivos estabeleceram o papel das tecnologias PIC no setor de telecomunicações, enquanto o foco do desenvolvimento 5G tem sido principalmente na tecnologia sem fio e de rádio.

A fotônica e a fibra óptica desempenham um papel vital na transmissão de sinais de e para a nova geração de estações base. Muitos fabricantes aproveitam o alto nível de inovação para desenvolver hardware de PIC híbrido econômico, adaptado a requisitos específicos. Além disso, o número crescente de aplicativos em nuvem está ampliando rapidamente o tráfego que os data centers precisam gerenciar. Com base na pesquisa do Instituto de Uptime dodata centerIndústria, a maioria dos operadores utiliza uma combinação de abordagens para operações de data center. A pesquisa revelou que, com as cargas de trabalho de TI distribuídas em diferentes instalações e serviços, aproximadamente um terço das cargas de trabalho mudou para fornecedores de nuvem, colocação, hospedagem e software como serviço (SaaS).

Fatores de restrição

Altos custos iniciais e design complexo de circuitos integrados fotônicos para impedir a expansão do mercado

O desenvolvimento e a fabricação de fotos requerem equipamentos e processos especializados, levando a custos iniciais significativos de investimento. Essa barreira financeira pode impedir startups e empresas menores, limitando a concorrência e a inovação no mercado. Além disso, os processos de design e fabricação para fotos são complexos, necessitando de alinhamento preciso dos componentes ópticos. Essa complexidade pode resultar em tempos de desenvolvimento mais longos e aumento da alocação de recursos, o que pode diminuir a redução do lançamento do produto e a penetração do mercado. Esses fatores atuam como uma barreira ao crescimento do mercado de circuitos integrados fotônicos de expansão.

Análise de segmentação de mercado de circuito integrado fotônico

Por análise de aplicação

O segmento de telecomunicações dominouDevido à demanda por comunicação de dados de alta velocidade

Com base na aplicação, o mercado é segmentado emTelecomunicações, data center, biomédica, computação quântica e outros.

Em termos de participação de mercado, o segmento de telecomunicações dominou o mercado em 2024. A crescente necessidade de transferência de dados em alta velocidade em redes de telecomunicações é um fator significativo para a adoção de fotos. Esses circuitos permitem a transmissão eficiente de dados em longas distâncias usando fibras ópticas, essenciais para os sistemas de comunicação modernos. Além disso, o lançamento da tecnologia 5G é um dos principais catalisadores para o mercado de PIC. As redes 5G exigem soluções avançadas de comunicação óptica para lidar com o aumento do tráfego de dados e menor latência. As fotos são cruciais para atender a essas demandas, fornecendo a largura de banda necessária e as taxas de dados para oferecer suporte à comunicação sem fio da próxima geração.

Prevê -se que o segmento biomédico registre o CAGR mais alto durante o período de previsão. A integração das fotos nas aplicações de imagens médicas, bio-sensibilidade e telemedicina destaca sua importância no avanço da tecnologia de saúde. À medida que a demanda por ferramentas de diagnóstico eficiente e precisa continua a aumentar, espera -se que o papel das fotos na biomedicina se expanda ainda mais, contribuindo para o crescimento geral do mercado de PIC.

Por análise de tipo de integração

Segmento monolítico dominado devido a Integração monolítica avançada em circuitos integrados fotônicos

Com base no tipo de integração, o mercado é segmentado em monolítico, híbrido e módulo.

Em termos de participação de mercado, o segmento monolítico dominou o mercado em 2024. O tipo de integração combina todos os componentes ópticos, como lasers e detectores, em um único substrato semicondutor. A integração monolítica oferece vários benefícios, incluindo tamanho pequeno, alto desempenho e eficiência de custos. As fotos criadas através da integração monolítica podem fornecer níveis excepcionais de integração e eficiência, tornando-os adequados para aplicativos críticos, como data centers, redes de telecomunicações e dispositivos de detecção óptica.

Prevê -se que o segmento híbrido registre o CAGR mais alto durante o período de previsão. PIC integrado híbrido (circuito integrado fotônico) une fotônico ecomponentes eletrônicosEm um chip, combinando funções ópticas, como detectores, lasers e moduladores com circuitos eletrônicos, para permitir o processamento e a comunicação contínuos de dados. Essa integração aumenta a eficiência, a confiabilidade e a velocidade em detecção, comunicação óptica de alta velocidade e aplicativos de processamento de informações quânticas. As fotos utilizam as propriedades distintas da Light, as fotos integradas híbridas abordam as restrições dos circuitos eletrônicos tradicionais e permitem tecnologias avançadas em vários setores no campo da fotônica.

Por análise de componentes

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de lasers dominou o mercado devido ao aumento da demanda por transmissão de dados mais rápida

Com base no componente, o mercado é categorizado em lasers, MUX/Demux, moduladores, amplificadores ópticos, detectores e atenuadores.

Em termos de participação de mercado em 2024, o segmento de lasers dominou o mercado. Os dispositivos a laser são elementos essenciais nas fotos e desempenham um papel crucial em uma ampla gama de indústrias. São componentes vitais nos sistemas de comunicação óptica, onde as fotos são extremamente importantes. A crescente demanda por transmissão de dados mais rápida, particularmente em redes 5G, data centers e fibra óptica de longo curso, está pressionando a necessidade de lasers mais eficientes e menores nas fotos. Além disso, os lasers são utilizados em diversas aplicações de detecção, como o LIDAR para monitoramento ambiental,veículos autônomose processos industriais. À medida que essas tecnologias progridem, a incorporação de lasers nas fotos se torna cada vez mais crítica para a precisão e a confiabilidade.

O segmento dos moduladores deve crescer no CAGR mais alto durante o período de previsão devido ao seu importante papel na manipulação de sinais ópticos. O mercado de PIC é impulsionado significativamente pela crescente necessidade de comunicação de dados de alta velocidade, levando ao aumento da demanda por moduladores avançados.

Insights regionais

Baseado na geografia, o mercado é fragmentado na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia -Pacífico.

Asia Pacific Photonic Integrated Circuit Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia -Pacífico realizou uma importante participação de mercado de circuito integrado fotônico em 2023. Esta região, incluindo a China, tornou -se um grande mercado devido ao crescimento das indústrias eletrônicas e de telecomunicações, juntamente com a rápida transferência desemicondutorinstalações de produção para países do sudeste asiático. A China viu avanços rápidos nas tecnologias PIC na última década, com mais de nove projetos de PIC significativos sendo lançados no país. Múltiplas tecnologias e plataformas de materiais foram desenvolvidas para uma ampla gama de aplicações, com foco na comunicação de banda larga, como redes ópticas e sem fio, interconexões ópticas e comunicação óptica coerente.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Estima -se que a Europa cresça na maior taxa de crescimento durante o período de previsão. A Comissão Europeia, o poder executivo da UE, fez investimentos de longo prazo em tecnologia de circuito integrado fotônico. Esses investimentos abrangem o suporte de ponta para pesquisas básicas, o desenvolvimento de dispositivos e software de prova de conceito e, mais recentemente, o estabelecimento da fabricação de linhas piloto. Como resultado, agora existe um ecossistema próspero para as fotos na Europa, oferecendo o potencial de desbloquear as capacidades das tecnologias PIC e trazer benefícios à população local em vários aspectos econômicos e sociais. Além disso, houve vários outros programas lançados para progredir no desenvolvimento da PIC na Europa. Por exemplo, o Programa de Inpulse visa fornecer às empresas conceitos inovadores, mas sem instalações de fabricação de PIC, a oportunidade de utilizar a maioria das tecnologias de produção do State0F0TH-ART para fotos baseadas em fosfeto de índio.

A América do Norte deve registrar a segunda maior taxa de crescimento durante o período de previsão. A demanda por tecnologia PIC na América do Norte é alimentada por data centers e aplicações WAN de comunicação de fibra óptica. A necessidade de transferir dados em alta velocidade está crescendo devido ao aumentoComputação em nuvemO tráfego e o rápido surgimento da Internet de fotônica provavelmente resultam em uma próspera indústria de CI em toda a região. De acordo com o Cloudscene, os EUA têm o maior número de data centers em todo o mundo, totalizando quase 2.700, o que representa quase 33% dos data centers do mundo. Além disso, os provedores de serviços devem atender à crescente demanda por capacidade de rede à medida que os serviços móveis, de vídeo e em nuvem se tornam cada vez mais essenciais. Prevê -se que as empresas construam suas redes ópticas usando fotos, o que pode ter um impacto positivo no crescimento do mercado.

O Oriente Médio e a África devem registrar uma taxa de crescimento significativa no mercado durante o período de previsão. A crescente necessidade de Internet de alta velocidade, análise de dados e tecnologias futuras, como 5G e computação quântica, impulsiona o uso de fotos. Além disso, programas governamentais e financiamento para o desenvolvimento de infraestrutura, apoiam o crescimento de redes de comunicação óptica, levando a uma demanda por soluções PIC mais eficazes e avançadas na região.

A América do Sul está pronta para um crescimento significativo durante o período de previsão devido à expansão da infraestrutura de urbanização e energia e energia.

Principais participantes do setor

Os participantes do mercado usam estratégias de fusão e aquisição para expandir seu alcance de negócios

Os principais participantes do setor que operam no mercado estão fornecendo fotos avançadas, fornecendo maior mobilidade de elétrons, maior flexibilidade do projeto e propriedades únicas em seu portfólio de produtos. Essas empresas priorizam a aquisição de empresas pequenas e locais para expandir seu alcance de negócios. Além disso, fusões e aquisições, investimentos líderes e parcerias estratégicas contribuem para um aumento na demanda por produtos.

Lista das principais empresas de circuito integrado fotônico:

- Infinera Corporation (EUA)

- Intel Corporation(NÓS.)

- Lumentum Operations LLC (EUA)

- Ciena Corporation(NÓS.)

- Cisco Systems, inc. (NÓS.)

- Broadcom (EUA)

- Tecnologias de poeta (Canadá)

- Emcore Corporation (EUA)

- Corporação Coerente (EUA)

- Stmicroelectronics (Suíça)

Principais desenvolvimentos da indústria:

- Maio de 2024:A tecnologia FoxConn InterConnect, um jogador em soluções de interconexão para estrutura de comunicação e outros mercados de rápido crescimento, os motores ópticos da Selected Poet Technologies Inc., como módulos de transceptor óptico de 800g e Silicon PIC para seu 1.6t.

- Março de 2024:A Infinera introduziu o ICE-D, uma nova gama de ópticas de centro intra-dados de alta velocidade, utilizando a tecnologia de circuito integrado fotônico monolítico da INP. Este produto teve como objetivo reduzir significativamente a energia e o custo necessários por bit, oferecendo conectividade central intra-Data em velocidades superiores a 1,6 TB/s. Esse avanço capacitou os operadores de data center a gerenciar com eficiência a expansão contínua nos requisitos de largura de banda.

- Março de 2024:Maxlinear e Jabil anunciaram que uma família de módulos de transceptor óptico baseados em silício de 800g de silício está agora pronto para a produção. Esses módulos foram projetados para suportar a revolução AI/ML e são direcionados para redes de transporte Data Center, Metro e Wireless. A Jabil é uma empresa global conhecida por sua experiência em soluções de design, fabricação e cadeia de suprimentos.

- Agosto de 2022:A Lumentum Holdings Inc. finalizou sua aquisição da Neofotonics Corporation, desenvolvedora de lasers e soluções optoeletrônicas. A aquisição fortaleceu a posição da empresa de capitalizar as crescentes oportunidades decorrentes doTransformação digitalde trabalho e vida. Essa transformação está causando crescimento contínuo na capacidade e eficiência necessárias da infraestrutura de nuvem e rede.

- Junho de 2022:A Intel Labs fez um desenvolvimento significativo em sua pesquisa sobre fotônicas integradas, que representa a vantagem no aumento da largura de banda de comunicação entre a computação de silício entre as redes e os data centers. A pesquisa mais recente mostra os desenvolvimentos na óptica integrada de comprimento de onda, como a matriz de laser de feedback distribuído de oito comprimentos de onda incorporado em uma bolas baseada em silício. Essa matriz oferece uniformidade excepcional de espaçamento de comprimento de onda de ± 6,5% e uniformidade de potência de saída de +/- 0,25 decibel, superando as especificações da indústria.

Cobertura do relatório

O relatório fornece uma análise detalhada do mercado e se concentra nos principais aspectos, como empresas líderes, aplicativos líderes, tipos de integração e componentes. Além disso, o relatório oferece informações sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria. Além dos fatores acima, o relatório abrange vários fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 20,9% de 2025 a 2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por aplicação

Por tipo de integração

Por componente

Por Região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado deve atingir US $ 65,69 bilhões até 2032.

Em 2024, o valor de mercado ficou em US $ 14,51 bilhões.

O mercado deve crescer a uma CAGR de 20,9% durante o período de previsão.

Por componente, o segmento de lasers liderou o mercado em 2024.

Aplicações em crescimento em telecomunicações e data centers é um fator -chave que auxilia no crescimento do mercado.

A Infinera Corporation, Intel Corporation, Lumentum Operations LLC, Ciena Corporation, Cisco Systems, Inc., Broadcom, Poet Technologies, Emcore Corporation, Coerent Corporation e STMicroelectronics são as principais empresas do mercado global.

Em 2024, a Ásia -Pacífico detinha a maior participação de mercado.

A Europa deve exibir a maior taxa de crescimento durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 140

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco